食品・飲料市場 規模とシェア分析:成長トレンドと予測 (2025年~2030年)

食品・飲料市場レポートは、製品カテゴリ(食品、飲料)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店など)、包装タイプ(プラスチック、板紙など)、特性(従来型、オーガニック/自然)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品・飲料市場の概要、成長トレンド、および2030年までの予測に関する詳細なレポートを以下にまとめました。

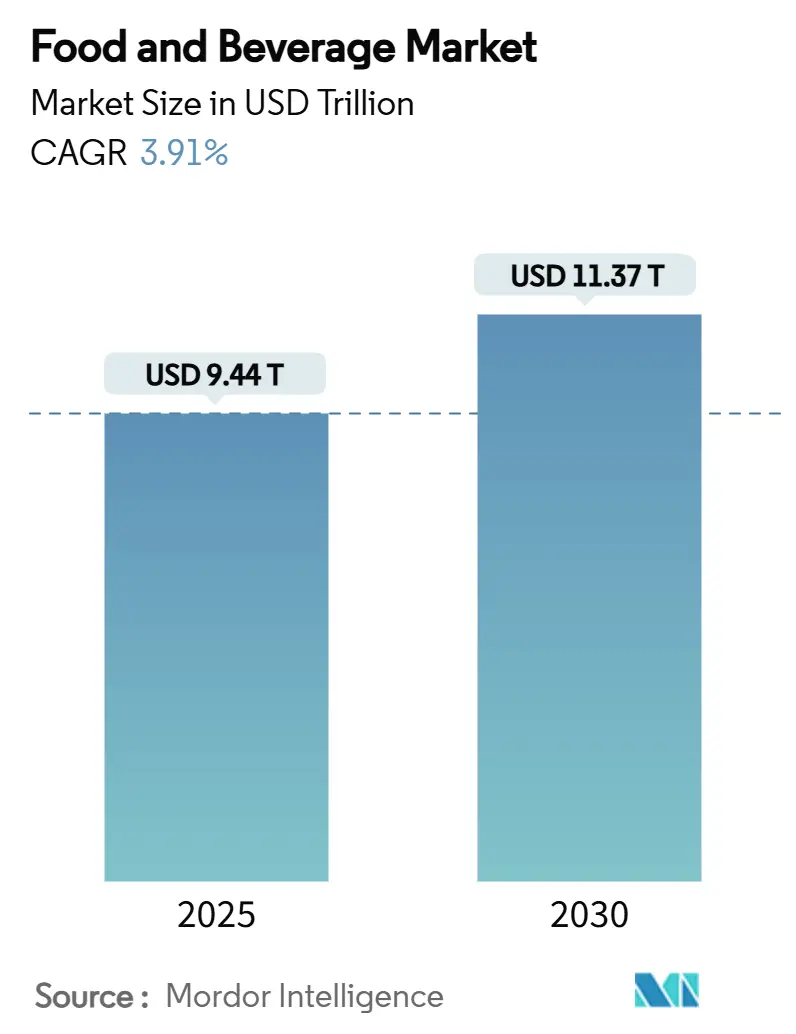

# 食品・飲料市場の概要

食品・飲料市場は、2025年には9.44兆米ドルと推定され、2030年には11.37兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.91%です。消費者の嗜好が健康、デジタル利便性、持続可能性へと変化する中で、このセクターは拡大を続けています。特に、栄養強化やパフォーマンス向上を目的とした機能性食品・飲料の市場が成長しており、Eコマースの採用加速や循環型経済のルールに沿った包装のアップグレードが需要を牽引しています。価格圧力は依然として存在しますが、メーカーは自動化、サプライチェーンパートナーシップ、オーガニックポートフォリオにおけるプレミアム化を通じてコスト上昇を相殺しています。規制監督の強化によりコンプライアンスへの投資が増加していますが、トレーサビリティと安全システムを近代化する企業は長期的な競争優位性を確保しています。全体として、食品・飲料市場はデータ駆動型イノベーションと慎重なポートフォリオバランスを通じて回復力を示し続けています。

# 主要なレポートのポイント

* 製品カテゴリ: 2024年において、食品が食品・飲料市場全体の64.24%を占めました。飲料セグメントは2030年までに4.55%のCAGRで成長すると予測されています。

* 流通チャネル: 2024年において、スーパーマーケット/ハイパーマーケットが食品・飲料市場の51.75%のシェアを占めました。オンライン小売は2030年までに5.89%のCAGRで成長すると予測されています。

* 包装タイプ: 2024年において、プラスチック包装が食品・飲料市場の45.33%のシェアを占めました。紙器ソリューションは2030年までに5.30%のCAGRで成長すると予測されています。

* 性質: 2024年において、従来型製品が食品・飲料市場の71.23%のシェアを占めました。オーガニックセグメントは2030年までに5.65%のCAGRで拡大すると予測されています。

* 地域: 2024年において、アジア太平洋地域が食品・飲料市場の41.19%のシェアを占め、最大の市場となりました。中東・アフリカ地域は2030年までに5.45%のCAGRで最も速い成長を遂げると予測されています。

# 市場のトレンドと洞察

推進要因

1. 健康とウェルネスへの注目の高まり:

消費者の健康志向は、世界の包装食品・飲料市場を大きく変えています。栄養価、成分の透明性、機能的利益が購買決定にますます影響を与えています。2024年には、消費者の75%が合成添加物のない製品に対してプレミアム価格を支払う意向を示しており、クリーンラベルや最小限に加工された食品に大きな市場機会が生まれています。免疫サポート、消化器系の健康、エネルギー増加などの特定の健康上の利点を提供する機能性食品は、市場で最も急速に成長しているセグメントです。Z世代は、植物由来の成分を取り入れ、透明な調達と栄養情報を提供する企業を支持し、この市場の進化を牽引しています。

2. 利便性と外出先での消費の増加:

世界の包装食品・飲料市場は、モバイルライフスタイルに対応した製品への消費者の要求により、大きな変化を遂げています。単回使用、レディ・トゥ・イート、保存可能な製品に対する需要が増加しており、これらは利便性と栄養価の両方を提供します。再封可能なパウチやコンパクトなスナックパックなどの新しい包装形式は、ポーションコントロールを容易にし、プレミアム価格設定を可能にしながら食品廃棄物を最小限に抑えます。アジア太平洋地域、特に都市市場では、可処分所得の増加と時間の制約が消費者の利便性の高い高品質な食品オプションへの嗜好を促進し、大幅な成長を示しています。

3. デジタル化とEコマースの拡大:

包装食品・飲料業界の企業は、消費者エンゲージメントと業務における技術導入を通じてデジタル変革を進めています。機械学習とAI分析を活用して需要を予測し、製品推奨を行い、在庫を管理することで、廃棄物を削減し収益を増加させています。ブロックチェーン技術の導入は、サプライチェーンの透明性を向上させ、規制要件と製品トレーサビリティに対する消費者の要求に応えています。オンラインファーストブランドは、デジタルマーケティングとソーシャルメディアを活用して持続可能性への取り組みを強調し、消費者との関係を構築することで市場シェアを獲得しています。

4. 食品安全・品質保証技術の急増:

食品・飲料メーカーは、食品安全・品質保証技術への投資を増やしています。2026年1月に発効するFDAの食品トレーサビリティ規則は、企業に強化された追跡システムの導入を義務付けています。この導入には6〜14ヶ月の準備期間と技術への多大な投資が必要です。企業はIoTセンサーネットワークを導入し、サプライチェーン全体で温度、湿度、汚染を監視し、生産から小売まで製品品質を維持しています。品質管理ラボでは、全ゲノムシーケンシングを活用して病原体をより効率的に特定し、安全上の懸念に迅速に対応できるようにしています。

抑制要因

1. 厳格化・進化する規制遵守:

食品・飲料メーカーにとって規制要件はますます厳しくなっており、運用上の課題とコスト増加を生み出しています。主要な農業および食品生産地域全体で、2006年以降、コンプライアンス費用は1,400%以上増加しており、企業はプロセスを更新し、品質保証システムに投資する必要があります。FDAによる臭素化植物油や赤色3号などの成分の最近の禁止、および新しい表示要件は、メーカーに製品配合の変更を強いています。カリフォルニア州の拡大生産者責任法などの規制は、サプライチェーン全体で新たな手数料と報告要件を導入し、コストを増加させています。

2. 食品・飲料製造における慢性的な労働力不足:

包装食品・飲料業界の製造業務は、慢性的な労働力不足が生産スケジュールを混乱させ、成長の可能性を制限するため、深刻な課題に直面しています。企業は、経験豊富な労働者の引退や若年層の製造業キャリアへの関心の低下により、加工、包装、物流、品質管理部門全体で不可欠なポジションを埋めるのに苦労しています。これらの人員不足は、賃金圧力の増加、残業費用の増加、運用効率の低下、生産ボトルネックの増加につながっています。メーカーは自動化、ロボット工学、デジタル労働力管理システムへの投資で対応していますが、自動化された運用を導入するには多大な初期投資と従業員の再訓練が必要であり、中小企業にとっては特に困難です。

# セグメント分析

流通チャネル: デジタル変革が小売を再構築

* スーパーマーケット/ハイパーマーケット: 2024年には世界の食品・飲料市場の51.75%を占め、その優位性を維持しています。幅広い品揃え、競争力のある価格、便利なワンストップショッピング体験を通じて市場を支配しています。

* オンライン小売: 5.89%のCAGRで成長しており、特に物理的な店舗へのアクセスが限られている郊外や農村地域で消費者の嗜好の変化に牽引されています。Eコマースプラットフォームは、多様な製品選択、パーソナライズされた推奨、宅配サービスを提供することで市場リーチを拡大しています。

製品カテゴリ: 食品の優位性が市場規模を牽引

* 食品製品: 2024年には食品・飲料市場全体の64.24%を占め、主食や多様な食品サブカテゴリに対する一貫した需要を反映しています。ベーカリー、菓子、スナック、レディミール、植物由来製品など、継続的な製品開発がこの大きなシェアを支えています。

* 飲料セグメント: 4.55%のCAGRで成長すると予測されており、食品セグメントの拡大率を上回っています。プレミアムハイドレーション製品、健康上の利点を持つ機能性飲料、乳製品代替品に対する市場需要が増加し続けています。

包装タイプ: イノベーションが差別化を推進

* プラスチック包装: 2024年には食品・飲料包装の45.33%を占め、その汎用性、耐久性、軽量性によって牽引されています。

* 紙器包装: 5.30%のCAGRで成長しており、企業が使い捨てプラスチック規制やリサイクル可能な素材への需要増加に適応しています。持続可能な包装市場は、企業がネットゼロコミットメントを追求し、環境に優しい素材や技術への投資を推進することで拡大しています。

性質: オーガニックのプレミアムポジショニングが加速

* 従来型製品: 2024年には71.23%の市場シェアを維持し、低価格、広範な入手可能性、確立された消費者嗜好を通じてその地位を保っています。

* オーガニック/自然派セグメント: 5.65%のCAGRで成長しており、トレーサブルな成分、クリーンラベル、透明な調達慣行に対する消費者の需要増加に牽引されています。オーガニック製品に対する消費者の需要は、生産者に、従来型製品ラインの規模とコスト優位性と、オーガニック製品ラインのプレミアムポジショニングを両立させるデュアルポートフォリオ戦略を導入するよう促しています。

# 地域分析

* アジア太平洋: 2024年には世界の市場価値の41.19%を占め、最大の地域市場となっています。都市化の進展と可処分所得の増加が、包装製品やプレミアム製品の需要を牽引しています。モバイル決済システムやEコマースプラットフォームを含むデジタル小売インフラは、特に若い消費者の間で配送サービスと支払いオプションを改善しました。

* 北米: 植物由来肉や機能性スナックのイノベーションに牽引され、食品・飲料市場でかなりのシェアを占めています。労働力不足は自動化への資金提供を強化し、複雑な表示義務は再配合コストを上昇させています。

* ヨーロッパ: オーガニック製品の品揃えと環境に優しい包装の採用が強く、消費者のグリーンプレミアム支払い意欲や、使い捨てプラスチック指令などの厳格な政策枠組みに支えられています。

* 中東・アフリカ: 若年層人口と食品輸入依存度の高まりに牽引され、5.45%のCAGRで成長すると予測されています。暑い気候での腐敗を抑制するためには、インフラのアップグレードとコールドチェーンへの投資が不可欠です。

* 南米: 輸出志向の農業生産を活用していますが、通貨変動や物流ギャップが国内加工規模を阻害しています。

# 競合状況

食品・飲料業界は高度に断片化されており、単一のプレイヤーが世界市場で二桁のシェアを占めることはありません。主要メーカーは、投入物を確保しポートフォリオを拡大するために、垂直統合と大規模なM&Aを追求しています。例えば、2024年8月には、マースがケラノバを360億米ドルで買収することに合意し、菓子とスナックの相乗効果を狙いました。同様に、2025年3月には、ペプシコが19.5億米ドルでPoppiを買収し、従来のコーラから多角化して機能性ソーダ市場に参入しました。

ネスレS.A.、ザ・コカ・コーラ・カンパニー、ペプシコ・インクなどの主要プレイヤーは、より健康的で持続可能で便利な製品に対する消費者の需要に応えるために競争しています。企業は、植物由来の代替品、パーソナライズされた栄養ソリューション、食品安全技術を通じてイノベーションに注力しています。さらに、持続可能性と倫理的な調達慣行は、環境意識の高い消費者を惹きつけ、より厳格なグローバル規制に対応するために不可欠な要素となっています。

デジタルツールは生産性向上の核となっています。2024年には、ダノンがマイクロソフトと提携し、需要計画、生産スケジューリング、エネルギー最適化にAIを組み込みました。小規模なディスラプターは、D2C(Direct-to-Consumer)チャネルを利用して迅速なフィードバックループとブランドストーリーテリングを行っています。既存企業は、アクセラレータープログラムやスタートアップへの少数株投資を支援することで、イノベーションパイプラインを確保しています。

# 食品・飲料業界の主要プレイヤー

* ネスレS.A.

* ザ・コカ・コーラ・カンパニー

* ペプシコ・インク

* アンハイザー・ブッシュ・インベブSA/NV

* JBS S.A.

# 最近の業界動向

* 2025年7月: チュッパチャプスは英国でゼリー製品「Pinkis」を発売し、革新的な菓子製品に対する消費者の需要に応えました。

* 2025年7月: ペプシコは、クリスプのフレーバーとコーティングされたピーナッツを組み合わせた新製品ライン「That’s Nuts」を導入し、ナッツスナック市場での存在感を確立しました。

* 2025年6月: ハイネケンはオランダに研究開発施設「Dr. H.P. Heineken Centre」を開設し、醸造技術と新製品開発における能力を強化しました。

* 2025年6月: ダノン・ノースアメリカは、フロリダ州ジャクソンビルにある製造施設に6,500万米ドルを投資し、コーヒーおよびクリーマーポートフォリオの生産能力を増強しました。

本レポートは、グローバル食品・飲料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を網羅しています。

グローバル食品・飲料市場は、2025年には9.44兆米ドルの規模に達し、2030年までに11.37兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.91%です。特にアジア太平洋地域は、都市化の進展、所得増加、Eコマースの普及を背景に、市場全体の41.19%を占める最大のシェアを保持しています。

市場の成長を牽引する主な要因としては、健康とウェルネスへの関心の高まり、利便性やオンザゴー消費の増加が挙げられます。また、デジタル化の進展とEコマースの拡大、食品安全および品質保証技術の向上、製品イノベーションとカスタマイズの推進、そして持続可能性と環境に優しいパッケージングへの注力も重要なドライバーとなっています。

一方で、市場の成長を抑制する要因としては、厳格化・進化する規制遵守への対応、原材料費および投入コストの上昇、競争激化と市場飽和、食品・飲料製造業における慢性的な労働力不足が挙げられます。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品カテゴリー別:

* 食品: 乳製品および代替品、ベーカリー、菓子、食肉・家禽・魚介類および代替肉、スナック、朝食用シリアル、調理済み食品、ソース・スプレッド、その他(ベビーフードなど)が含まれます。

* 飲料: アルコール飲料(ビール、ワイン、スピリッツなど)と非アルコール飲料(エナジードリンク、スポーツドリンク、ジュース、ボトルウォーター、RTD茶・コーヒーなど)に分類されます。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、専門店、その他の流通チャネルが含まれます。特にオンライン小売は、モバイル注文や宅配の普及により、年平均成長率5.89%で最も急速に成長しているチャネルです。

* パッケージングタイプ別: プラスチック包装、紙器包装、金属缶、ガラス包装、その他(テトラパック/カートン、パウチなど)が含まれます。持続可能性への要求に応える形で、紙器包装やその他の環境に優しい形式の包装が年平均成長率5.30%で増加しています。

* 性質別: 従来型製品とオーガニック/自然派製品に分けられます。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要地域および各国市場を詳細に分析しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。主要企業としては、Nestle S.A.、The Coca-Cola Company、PepsiCo Inc.、Anheuser-Busch InBev SA/NV、JBS S.A.、Tyson Foods Inc.、Danone S.A.、Unilever PLC、Mondelez International, Inc.、The Kraft Heinz Company、Suntory Holdings Limitedなど、グローバルな食品・飲料業界を牽引する多数の企業がプロファイルされています。各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されます。

本レポートは、市場の機会と将来の展望についても言及しており、食品・飲料業界の今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とウェルネスへの関心の高まり

- 4.2.2 利便性と外出先での消費の増加

- 4.2.3 デジタル化とEコマースの拡大

- 4.2.4 食品安全および品質保証技術の急増

- 4.2.5 製品の革新とカスタマイズ

- 4.2.6 持続可能性と環境に優しいパッケージング

-

4.3 市場の阻害要因

- 4.3.1 厳格化・進化する規制遵守

- 4.3.2 原材料および投入コストの上昇

- 4.3.3 競争の激化と市場の飽和

- 4.3.4 食品・飲料製造における慢性的な労働力不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品カテゴリ別

- 5.1.1 食品

- 5.1.1.1 乳製品および乳製品代替品

- 5.1.1.2 ベーカリー

- 5.1.1.3 菓子

- 5.1.1.4 肉、鶏肉、魚介類、および肉代替品

- 5.1.1.5 スナック

- 5.1.1.6 朝食用シリアル

- 5.1.1.7 調理済み食品

- 5.1.1.8 ソースとスプレッド

- 5.1.1.9 その他(ベビーフードなど)

- 5.1.2 飲料

- 5.1.2.1 アルコール飲料

- 5.1.2.1.1 ビール

- 5.1.2.1.2 ワイン

- 5.1.2.1.3 スピリッツ

- 5.1.2.1.4 その他

- 5.1.2.2 ノンアルコール飲料

- 5.1.2.2.1 エナジードリンク

- 5.1.2.2.2 スポーツドリンク

- 5.1.2.2.3 ジュース

- 5.1.2.2.4 ボトル入り飲料水

- 5.1.2.2.5 RTD(Ready-To-Drink)茶およびコーヒー

- 5.1.2.2.6 その他

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 コンビニエンスストア/食料品店

- 5.2.3 オンライン小売店

- 5.2.4 専門店

- 5.2.5 その他の流通チャネル

-

5.3 包装タイプ別

- 5.3.1 プラスチック包装

- 5.3.2 紙器包装

- 5.3.3 金属缶

- 5.3.4 ガラス包装

- 5.3.5 その他(テトラパック/カートン、パウチなど)

-

5.4 性質別

- 5.4.1 従来型

- 5.4.2 オーガニック/ナチュラル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ザ コカ・コーラ カンパニー

- 6.4.3 ペプシコ Inc.

- 6.4.4 アンハイザー・ブッシュ・インベブ SA/NV

- 6.4.5 JBS S.A.

- 6.4.6 タイソン・フーズ Inc.

- 6.4.7 ダノン S.A.

- 6.4.8 ユニリーバ PLC

- 6.4.9 モンデリーズ・インターナショナル Inc.

- 6.4.10 ザ クラフト・ハインツ カンパニー

- 6.4.11 グジャラート協同組合牛乳販売連盟 (GCMMF)

- 6.4.12 ハイネケン N.V.

- 6.4.13 アーラフーズ amba

- 6.4.14 マース インコーポレイテッド

- 6.4.15 ゼネラル・ミルズ Inc.

- 6.4.16 ビヨンド・ミート Inc.

- 6.4.17 コナグラ・ブランズ Inc.

- 6.4.18 サントリーホールディングス株式会社

- 6.4.19 グループ・ラクタリス S.A.

- 6.4.20 ホーメル・フーズ・コーポレーション

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食品・飲料は、人間の生命活動を維持し、日々の生活を豊かにするために不可欠な物質の総称でございます。食品は、栄養素を摂取し、身体を構成し、エネルギー源となる固形物や半固形物を指し、飲料は、水分補給を主目的としつつ、栄養補給や嗜好を満たす液体を指します。これらは単に空腹や喉の渇きを癒すだけでなく、文化、社会、経済活動の基盤としても極めて重要な役割を担っております。

食品の種類は多岐にわたり、主食となる米、パン、麺類から、肉、魚、卵、乳製品、野菜、果物、豆類といった副食、さらには冷凍食品、レトルト食品、缶詰、乾物、調味料、菓子類などの加工食品まで、非常に広範にわたります。近年では、健康志向の高まりから、特定保健用食品(トクホ)や機能性表示食品、サプリメントといった健康食品も市場で大きな存在感を示しております。一方、飲料には、ミネラルウォーターや水道水といった基本的な水分補給源のほか、緑茶、紅茶、ウーロン茶などの茶類、コーヒー、ジュース、炭酸飲料、スポーツドリンクといった清涼飲料水、牛乳や乳酸菌飲料などの乳飲料、そしてビール、日本酒、ワイン、焼酎、ウイスキーなどのアルコール飲料が含まれ、その用途や消費シーンは多種多様でございます。

これらの食品・飲料の用途は、生命維持のための栄養摂取と水分補給が最も基本的なものでございますが、それだけに留まりません。例えば、菓子やコーヒー、アルコール飲料などは、日々の生活に彩りを与える嗜好品として楽しまれ、食事会やお茶会、宴会といった場では、人々のコミュニケーションを円滑にする社交のツールとしても機能いたします。また、特定の食品や飲料は、健康維持や増進を目的として摂取され、現代社会における健康意識の高まりとともにその重要性が増しております。冷凍食品やレトルト食品などは、忙しい現代人の生活において、調理時間の短縮や保存性の高さといった利便性を提供し、生活の質向上に貢献しております。さらに、地域特有の食品や飲料は、その地域の文化を象徴し、観光資源や地域経済の活性化にも寄与するほか、災害時には保存食や非常食として、人々の安全と安心を支える重要な役割も果たしております。

食品・飲料の生産から消費に至るまでには、様々な先端技術が活用されております。生産段階では、品種改良、スマート農業(IoTやAIを活用した栽培管理)、水耕栽培、植物工場といった農業技術が進化し、安定供給と品質向上に貢献しております。畜産や水産分野においても、養殖技術の高度化や飼育管理の最適化、さらにはゲノム編集技術の研究が進められております。加工・保存技術では、殺菌(UHT殺菌、HPP殺菌など)、冷凍・冷蔵、乾燥、発酵、抽出、乳化、カプセル化といった多様な技術が食品の安全性、保存性、機能性を高めております。包装技術も進化し、真空包装、ガス置換包装、高バリア性素材の開発、さらには環境負荷の低いバイオプラスチックなどの導入が進んでおります。品質管理においては、HACCPやISO22000といった国際的な衛生管理基準の導入、トレーサビリティシステムの構築により、食の安全・安心が確保されております。流通・販売の分野では、鮮度を保つためのコールドチェーン技術が不可欠であり、ECサイトやフードデリバリーサービスの普及、AIを活用した需要予測や在庫管理システムが、効率的かつ迅速な供給体制を支えております。研究開発の分野では、植物肉や培養肉、昆虫食といった代替食品の開発が進むほか、栄養科学、食品科学、微生物学といった基礎研究が、新たな食品の創出や機能性向上に寄与しております。

現在の食品・飲料市場は、国内外の様々な要因によって大きく変動しております。国内市場においては、少子高齢化や人口減少に伴う市場規模の縮小傾向が見られる一方で、健康志向の高まりから、低糖質、高タンパク、オーガニック、無添加といった健康に配慮した食品への需要が拡大しております。また、環境意識の高まりを背景に、サステナビリティ、フードロス削減、エシカル消費といった概念が消費行動に影響を与え、企業には環境負荷の低減や持続可能なサプライチェーンの構築が求められております。共働き世帯や単身世帯の増加は、簡便性や時短ニーズを加速させ、冷凍食品や調理済み食品、ミールキットなどの需要を押し上げております。グローバル化の進展により、輸入食品の選択肢が増えるとともに、日本食の海外展開も活発化しております。デジタル化の波は食品・飲料業界にも及び、EC市場の拡大やフードデリバリーサービスの普及、さらにはフードテック企業の台頭が市場構造を変化させております。一方で、原材料価格の高騰、物流コストの増加、生産現場や物流における人手不足、フードロス問題、そして食の安全・安心に対する高い要求は、業界が直面する主要な課題となっております。

今後の食品・飲料業界は、これらの課題に対応しつつ、さらなる進化を遂げることが期待されております。未来の展望としては、まず「健康・ウェルネス」の追求が挙げられます。個々人の遺伝情報や生活習慣に基づいたパーソナライズド栄養食の開発が進み、食品が予防医療の一環としてより重要な役割を担うようになるでしょう。次に、「サステナビリティ」への取り組みが加速します。環境負荷の低い生産・流通システムの構築、植物由来の代替タンパク質や培養肉の普及、AIを活用したフードロス削減技術の進化などが進むことで、持続可能な食料システムが実現されていくと考えられます。また、「テクノロジーの融合」は不可欠であり、AI、IoT、ビッグデータ、ロボティクスといった先端技術が、食品の生産から加工、流通、消費に至るまでのあらゆる段階で活用され、スマートフードシステムが構築されるでしょう。食の多様化も進み、グローバルな食文化の融合、アレルギー対応食品の拡充、ヴィーガンやベジタリアンといった多様な食生活に対応した製品がさらに増加すると予想されます。利便性の追求は引き続き重要なテーマであり、より簡便な調理済み食品やミールキット、フードデリバリーサービスの進化、食品のサブスクリプションモデルの普及などが進むでしょう。さらに、食は単なる栄養摂取に留まらず、「エンターテイメント化」が進み、体験型消費やSNS映えする食品、食を通じた新たなコミュニケーションの形が生まれることも期待されます。そして、国際情勢の不安定化や気候変動を背景に、「食料安全保障」の重要性が再認識され、国内生産基盤の強化や食料自給率向上への取り組みがより一層強化されることでしょう。食品・飲料は、これからも私たちの生活の中心にあり続け、技術革新と社会の変化に適応しながら、その価値と可能性を広げていくに違いありません。