印刷硬質包装市場:規模・シェア分析、成長動向と予測(2025年~2030年)

印刷硬質包装市場レポートは、材料(紙・板紙、プラスチック、ガラス、金属、その他)、印刷技術(オフセットリソグラフィー、フレキソグラフィー、グラビア、デジタル、スクリーン印刷)、包装形式(折りたたみカートン、硬質箱、硬質プラスチックボトル・ジャーなど)、最終用途産業(食品・飲料など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

印刷硬質包装市場の概要

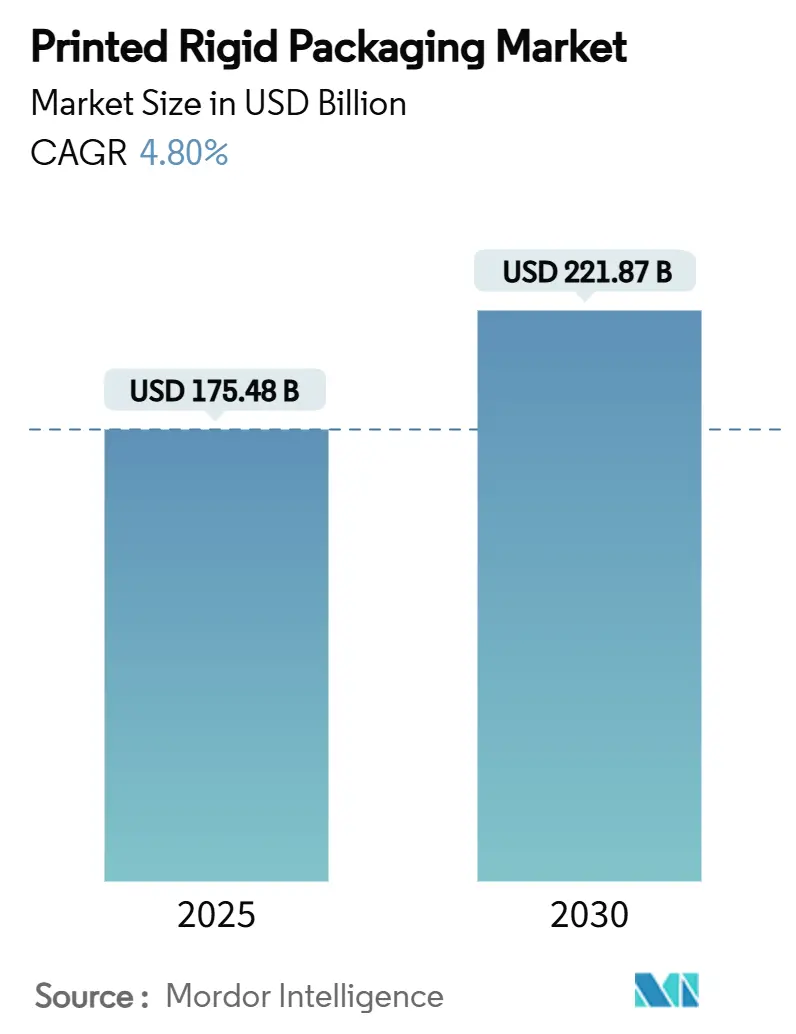

市場規模と予測

印刷硬質包装市場は、2025年には1,754億8,000万米ドルに達し、2030年までには2,218億7,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.80%です。この成長は、Eコマースの普及による配送要件の増加、廃棄物を削減するデジタル印刷技術の向上、リサイクル可能な包装形式を義務付ける規制によって推進されています。堅牢でグラフィック性の高いカートンは、自動化された流通ハブでの損傷なく輸送されるようになり、欧州の循環経済に関する新たな規制は、繊維ベースのソリューションへの移行を促しています。アジア太平洋地域が最大の消費地である一方、中東およびアフリカ地域が最も急速な成長を遂げると見込まれています。市場の競争は激化しており、主要企業は合併、持続可能な基材の採用、AIを活用した色彩管理を通じて、営業利益率の拡大と新たなプレミアム用途の開拓を進めています。

主要な市場動向

* 材料別: バイオプラスチックおよび植物由来繊維セグメントは、2025年から2030年にかけて6.05%のCAGRで成長すると予測されています。

* 印刷技術別: フレキソ印刷セグメントは、2024年に印刷硬質包装市場の35.85%のシェアを占めました。

* 包装形式別: 硬質箱セグメントは、2025年から2030年にかけて5.96%のCAGRで成長すると予測されています。

* 最終用途産業別: 食品・飲料セグメントは、2024年に印刷硬質包装市場の54.69%のシェアを占めました。

* 地域別: 中東およびアフリカ地域は、2025年から2030年にかけて6.26%のCAGRで最も急速に成長すると予測されています。

市場の推進要因と洞察

1. Eコマースの急増による堅牢で高グラフィックなカートン需要の増加:

Eコマースの流通は、複数の取り扱いポイントを伴うため、コンバーターは、玄関先でのブランドの「看板」としてのグラフィックを維持しつつ、より高い圧縮強度を持つカートンを設計する必要があります。Crown Holdingsは、2025年第1四半期に飲料缶の収益が24%増加したと報告しており、これはオンライン小売量の増加に伴う広範な包装需要を反映しています。スマートラベルやIoT追跡機能が硬質包装に組み込まれることで、物流データがブランドオーナーにフィードバックされ、特に小包量が急増するアジア太平洋地域での配送の完全性が確保されています。AIを活用した印刷機制御は、段ボールのフルートのばらつきにもかかわらず色彩の忠実度を維持し、消費者の信頼とリピート購入を強化しています。

2. 写真のようにリアルな硬質包装に対するブランド差別化のニーズ:

可変データ印刷により、消費財企業は在庫リスクを増やすことなく、地域イベントやインフルエンサーとの連携に合わせて包装をパーソナライズできます。Graphic Packagingの新しい断熱コールドカップや詰め替え可能な洗剤容器は、高解像度のデジタル画像を採用し、棚でのインパクトを高めるとともに、セットアップ時の廃棄物を最大40%削減しています。医薬品分野でも同様の技術が採用され、FDAの改ざん防止要件を満たし、コールドチェーンの極限環境下でも判読可能で耐久性のあるコードを確保しています。

3. リサイクル可能な繊維ベースの硬質包装形式への規制推進:

EUの包装および包装廃棄物規制は、2030年までにすべての包装がリサイクル可能であることを義務付けており、再生材含有率の最低基準は2030年までに30%、2040年までに65%に引き上げられます。International PaperがDS Smithを買収した後、2025年第1四半期に59億米ドルの収益を上げたことは、繊維ベースのリーダーシップへの戦略的再編を示しています。USDAの研究者は、使用後に堆肥化可能でありながら耐湿性を持つ澱粉コーティングされた板紙を強化しており、規制遵守を加速させています。

4. ダイレクト・トゥ・シェイプ・デジタル印刷による少量生産とインフルエンサーキャンペーンの実現:

ボトルカルーセルに搭載されたインクジェットヘッドは、一度のパスで360度の画像を提供し、限定版製品の市場投入までの時間を短縮しています。ISO/TC 130の品質基準は、工場間での再現性を保証し、グローバルブランドが世界中でデザイン意図を同期させることを可能にしています。Stora Ensoの新しいフィンランドの板紙ラインは、このような少量生産のための柔軟な生産能力を追加し、2025年第1四半期の売上高9%増を支えています。

市場の抑制要因

1. 板紙および樹脂の原材料価格の変動:

繊維および樹脂の取引は、エネルギーコストや地政学的摩擦に起因する変動に直面しています。Crown Holdingsは、供給契約にタリフ転嫁条項を組み込むことで、このような変動を相殺しています。Silgan Holdingsは、効率化プログラムと買収を通じて、2023年の売上高60億米ドルを維持しています。再生材含有率の義務化は、認定された繊維にプレミアムコストを追加しています。

2. EU/北米における溶剤インクのVOC(揮発性有機化合物)規制の強化:

EPAのエアロゾルコーティング基準の更新により、コンバーターは、新しい乾燥機や換気装置への設備投資を前提として、水性またはUV硬化型化学物質への移行を余儀なくされています。並行して、EUの規制は2026年までに食品包装におけるPFASを禁止しており、配合の選択肢を狭め、バイオベースのバインダーに関する研究開発を加速させています。

セグメント分析

* 材料別:持続可能な代替品が勢いを増す

紙および板紙は、確立されたリサイクルループと繊維基材に対する規制上の優遇措置を背景に、2024年に印刷硬質包装市場の39.13%のシェアを維持しました。プラスチックは依然としてバリア性の高いSKUに対応し、ガラスはプレミアムブランドをサポートし、金属缶は比類のないクローズドループリサイクル性を提供します。バイオプラスチックおよび植物由来繊維に関連する印刷硬質包装市場規模は、2030年までに6.05%のCAGRで成長すると予測されており、USDAが支援する耐湿性と堆肥化可能性を兼ね備えた澱粉コーティングによって支えられています。企業は、石油化学製品含有量を削減する繊維とバイオフィルムのハイブリッド製品をBioPreferredラベルで表示しています。

* 印刷技術別:デジタル革命が加速

フレキソ印刷が2024年に35.85%のシェアを占めたのは、食品・飲料カートンの大量生産に適した高速性によるものです。しかし、デジタル印刷機の6.17%のCAGRは、構造的な変化を示唆しています。AI検査がオフセット印刷との品質ギャップを埋めるにつれて、インクジェットおよび電子写真機器に割り当てられる印刷硬質包装市場規模は上昇を続けており、中程度の生産量での採用を促進しています。可変データ機能は、SKUが多様化するオムニチャネルコマースにも対応しています。

* 包装形式別:高級セグメントがイノベーションを牽引

折りたたみカートンは、自動組み立てと高いインク受容性により、2024年に印刷硬質包装市場の36.48%のシェアを占めました。Eフルートのマイクロプロファイルを持つ段ボールは、輸送用包装と店頭用包装の境界を曖昧にし、オムニチャネルのニーズに応えています。硬質箱は、化粧品、酒類、電子機器ブランドが「開封体験」を活用して感情的なつながりを築くことで、2030年までに5.96%のCAGRで成長すると見込まれています。箱の壁に埋め込まれたスマートNFCタグは、インタラクティブなケアガイドやロイヤルティ特典をアンロックします。

* 最終用途産業別:ヘルスケアが専門的な需要を牽引

食品・飲料は、人口増加とコンビニエンスフードの習慣に支えられ、2024年の収益の54.69%を占めました。コールドチェーンの完全性を必要とする生物学的治療薬の拡大に伴い、医薬品包装のシェアが増加しており、印刷された温度インジケーター付きの箔ラミネート板紙の使用が促進されています。パーソナルケアおよび化粧品に関連する印刷硬質包装市場シェアは、高級スキンケアラインが再生可能な硬質ジャーや写真のような装飾を求めることで、5.89%のCAGRで上昇すると予測されています。

地域分析

* アジア太平洋: 2024年には世界の価値の48.36%を占め、中国の膨大なパルプ生産量とインドの二桁成長に牽引されています。地域政府は、製造生産性を向上させるために高速段ボール製造機やデジタル印刷機に補助金を提供し、リサイクル可能な繊維を優遇する生産者責任料金を施行しています。日本の改正食品安全法は、インクの移行限界試験を調整し、コンバーターに低VOC化学物質の認証を促しています。

* 中東およびアフリカ: 2025年から2030年にかけて6.26%のCAGRで最も急速に成長しています。GCCのスーパーマーケットチェーンは、目立つグラフィックとアラビア語・英語のバイリンガル印刷を必要とするプライベートブランドの範囲を拡大しています。サウジアラビアの「ビジョン2030」の下での700億米ドルの食品加工パイプラインは、硬質繊維および金属形式の需要を増幅させています。地元のコンバーターは、エネルギーコストを抑制するためにUV-LED印刷機に投資し、地域の製紙工場と連携して供給ルートを短縮しています。

* 欧州および北米: 成熟しているものの、イノベーション主導型です。EU市場は、循環経済規制がモノマテリアル板紙包装への再設計を刺激することで、2024年の1,530億ユーロ(1,650億米ドル)から2029年までに1,860億ユーロ(2,010億米ドル)に増加すると見込まれています。WestRockは年間470万トンの繊維をリサイクルし、自社のカートン工場に供給することで、クローズドループの信頼性を強調しています。米国では、OEMが州のVOC上限を満たすために印刷機に炭素回収装置を後付けしており、カナダのブランドは、硬質使い捨て包装を回転式クレートと交換する意欲を試す詰め替えステーションを試験的に導入しています。

競争環境

業界構造は中程度に統合されています。WestRock、Amcor、Crown Holdings、International Paperなどの主要企業は、グローバルな規模、多基材ポートフォリオ、統合されたリサイクルを活用して利益率を維持しています。2024年7月に株主承認されたSmurfit KappaとWestRockの統合は、42カ国にわたる段ボール原紙工場と高グラフィック加工工場を擁する210億米ドル規模の収益チャンピオンを形成します。AmcorとBerry Globalの合併発表は、樹脂調達力と共有R&Dラボを通じて6億5,000万米ドルの相乗効果を目指しています。

技術的な差別化が激化しています。Crown Holdingsは、Scope 3排出量を削減し、リサイクルアルミニウムを増やすための「Twenty by 30」プログラムを進め、気候目標とのブランド連携を強化しています。International Paperは、DS Smithのディスプレイ対応専門知識を北米に導入し、プレミアムな棚での勝利を目指しています。小規模な専門企業は、デジタル専用工場を活用して72時間で少量生産に対応し、大手企業が非経済的と見なすインフルエンサーキャンペーンを獲得しています。ベンチャー資金を受けたスタートアップ企業は、菌糸体ベースの硬質インサートに焦点を当て、フォームやパルプの既存企業に挑戦しています。

サプライチェーンは、印刷機がクラウドダッシュボードに接続されるにつれてサイバーリスクに適応しており、コンバーターはサイバーセキュリティ企業と提携して、未発表の製品アートワークに関する知的財産を保護しています。投資家はESG指標を綿密に監視し、VOCおよび炭素開示の遅れている企業にペナルティを課しています。全体として、持続可能性、デジタル対応、競争力のあるコストポジションを調和させることができるサプライヤーが価格決定力を維持しています。

最近の業界動向

* 2025年4月: International Paperは、DS Smith買収後、2025年第1四半期の純売上高が59億米ドルであったと報告し、2027年までに11億米ドルの商業的改善を目指しています。

* 2025年4月: Crown Holdingsは、ブラジルと欧州での飲料缶の好調な売上により、希薄化後EPSが1.65米ドルであったと発表し、通期ガイダンスを引き上げました。

* 2025年2月: EU包装および包装廃棄物規制が発効し、2030年までのリサイクル可能性と、2030年までに30%、2040年までに65%の再生材含有率の最低基準が義務付けられました。

* 2025年2月: Stora Ensoは、2025年第1四半期の売上高が23億6,200万ユーロで9%増加したと記録し、フィンランドのオウルで消費者向け板紙ラインの稼働を開始しました。

このレポートは、世界の印刷済み硬質包装市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を網羅しています。

市場規模は2025年に1,754.8億米ドルに達すると予測されており、特にアジア太平洋地域が2024年には世界市場価値の48.36%を占め、最大のシェアを保持しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* Eコマースの急増に伴い、堅牢で高グラフィックなカートンの需要が増加していること。

* ブランド差別化のニーズから、写真のようにリアルな硬質パックが求められていること。

* リサイクル可能な繊維ベースの硬質フォーマットへの規制強化(特にEUの包装・包装廃棄物規制により、2030年までにすべての包装材がリサイクル可能となり、再生材含有率の引き上げが義務付けられるため、繊維ベースへの移行が加速しています)。

* ダイレクト・トゥ・シェイプのデジタル印刷技術により、少量生産やインフルエンサーキャンペーンが可能になっていること。

* 医薬品コールドチェーン向け繊維製輸送容器の急速な拡大。

* AI駆動のリアルタイム色管理により、準備時間の無駄が削減されていること。

一方で、市場の成長を抑制する要因も存在します。

* 板紙や樹脂などの原材料価格の変動。

* EU/北米における溶剤インクのVOC(揮発性有機化合物)規制の強化。

* ネットワーク化されたデジタル印刷ラインにおけるサイバーセキュリティリスク。

* 詰め替え・再利用モデルの普及による使い捨て硬質包装材の需要減少。

市場は、材料、印刷技術、包装形式、最終用途産業、および地域別に詳細にセグメント化されています。

* 材料別では、紙・板紙、プラスチック(PET、PP、PSなど)、ガラス、金属、その他(バイオプラスチック、植物由来繊維)が含まれます。

* 印刷技術別では、オフセットリソグラフィー、フレキソグラフィー、グラビア、デジタル(インクジェット、電子写真)、スクリーン印刷が分析されており、デジタル印刷は2025年から2030年にかけて年平均成長率6.17%で最も急速に成長すると予測されています。

* 包装形式別では、折りたたみカートン、硬質箱(セットアップ、高級品)、硬質プラスチックボトル・ジャー、金属缶、段ボール製硬質容器、硬質IBC/ドラムが対象です。

* 最終用途産業別では、食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、家庭用・工業用化学品、電子機器・家電製品が挙げられ、パーソナルケア・化粧品は2030年まで年平均成長率5.89%で最も急速に成長するセグメントと見込まれています。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの各市場が詳細に分析されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析、およびSmurfit Westrock plc、Amcor plc、DS Smith plc、Mondi Group、Sonoco Products Companyといった主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

最後に、レポートは市場機会と将来展望、未開拓市場や満たされていないニーズの評価についても言及しており、市場の今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 堅牢で高グラフィックなカートンの需要を押し上げるEコマースの急増

- 4.2.2 写真のようにリアルな硬質パックによるブランド差別化の必要性

- 4.2.3 リサイクル可能な繊維ベースの硬質フォーマットへの規制推進

- 4.2.4 マイクロランやインフルエンサーキャンペーンを可能にするダイレクト・トゥ・シェイプ・デジタルプリント

- 4.2.5 急速に拡大する医薬品コールドチェーン用繊維製輸送容器

- 4.2.6 AI駆動のリアルタイム色制御による準備作業の無駄削減

- 4.3 市場抑制要因

- 4.3.1 変動する板紙および樹脂の投入価格

- 4.3.2 EU/NAにおける溶剤インクに対するVOC規制の強化

- 4.3.3 ネットワーク化されたデジタル印刷ラインにおけるサイバーセキュリティリスク

- 4.3.4 使い捨て硬質容器の量を削減する詰め替え/再利用モデル

- 4.4 産業サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 紙および板紙

- 5.1.2 プラスチック (PET、PP、PS、その他)

- 5.1.3 ガラス

- 5.1.4 金属

- 5.1.5 その他 (バイオプラスチック / 植物由来繊維)

- 5.2 印刷技術別

- 5.2.1 オフセットリソグラフィー

- 5.2.2 フレキソグラフィー

- 5.2.3 グラビア

- 5.2.4 デジタル (インクジェット、電子写真)

- 5.2.5 スクリーン印刷

- 5.3 包装形態別

- 5.3.1 折りたたみカートン

- 5.3.2 硬質箱 (セットアップ、高級)

- 5.3.3 硬質プラスチックボトルおよびジャー

- 5.3.4 金属缶

- 5.3.5 段ボール製硬質容器

- 5.3.6 硬質IBC / ドラム

- 5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 医薬品およびヘルスケア

- 5.4.3 パーソナルケアおよび化粧品

- 5.4.4 家庭用および工業用化学品

- 5.4.5 電子機器および家電製品

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 タイ

- 5.5.4.7 インドネシア

- 5.5.4.8 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 スマーフィット・ウェストロック plc

- 6.4.2 アムコア plc

- 6.4.3 DS スミス plc

- 6.4.4 モンディ・グループ

- 6.4.5 ソノコ・プロダクツ・カンパニー

- 6.4.6 インターナショナル・ペーパー・カンパニー

- 6.4.7 フータマキ Oyj

- 6.4.8 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.9 クラウン・ホールディングス Inc.

- 6.4.10 シルガン・ホールディングス Inc.

- 6.4.11 レイノルズ (Pactiv Evergreen)

- 6.4.12 AR パッケージング (グラフィック・パッケージング)

- 6.4.13 ストラ・エンソ Oyj

- 6.4.14 プラット・インダストリーズ

- 6.4.15 テトラパック・インターナショナル SA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

印刷硬質包装とは、製品を保護し、情報を伝え、ブランド価値を高めるために使用される、形状を保持する強度を持つパッケージングの一種で、その表面にデザインや文字が印刷されたものを指します。ここでいう「硬質」とは、内容物を物理的な衝撃から守り、積み重ねても形状が崩れにくい構造を持つことを意味します。また「印刷」は、製品名、ブランドロゴ、成分表示、使用方法、バーコード、プロモーション情報など、多岐にわたる情報を視覚的に表現する技術を指します。これにより、消費者の購買意欲を喚起し、製品の魅力を最大限に引き出す役割を担っています。素材としては、紙器(段ボール、板紙)、プラスチック(PET、PP、PSなど)、金属(スチール、アルミニウム)、ガラスなど多種多様であり、それぞれの素材が持つ特性を活かして、様々な製品の包装に利用されています。

印刷硬質包装は、その素材、形状、用途によって多岐にわたる種類が存在します。素材別では、まず「紙器包装」が挙げられます。これは段ボールや板紙を主原料とし、菓子箱、家電製品のパッケージ、医薬品の箱など、最も広範な分野で利用されています。軽量でありながら強度があり、リサイクル性にも優れている点が特徴です。次に「プラスチック包装」は、PET、PP、PSなどの樹脂を成形したもので、飲料ボトル、食品容器、化粧品容器などに多く見られます。透明性、耐水性、軽量性に優れ、内容物の視認性や保存性に貢献します。さらに「金属包装」は、スチール缶やアルミ缶が代表的で、飲料、缶詰食品、スプレー製品などに用いられます。高い遮光性、ガスバリア性、長期保存性が特徴です。最後に「ガラス包装」は、瓶詰めの飲料、食品、化粧品、医薬品などに使用され、高級感や内容物への化学的安定性、再利用性の高さが評価されています。形状別では、箱型(カートン、ボックス)、ボトル型(瓶、ペットボトル)、缶型、トレイ型などがあり、製品の特性や流通形態に合わせて最適な形状が選ばれます。用途別では、食品包装、飲料包装、医薬品・化粧品包装、家電・工業製品包装、ギフト包装など、あらゆる産業分野で不可欠な存在となっています。

印刷硬質包装は、私たちの日常生活のあらゆる場面で目にすることができます。その用途は非常に広範であり、製品の保護、品質保持、情報伝達、ブランドイメージの構築、そして店頭での差別化という多岐にわたる役割を担っています。具体的には、食品分野では、菓子箱、冷凍食品のパッケージ、飲料のペットボトルや缶、瓶詰めのジャムや調味料などが挙げられます。これらは内容物を外部の衝撃や湿気、光から守り、鮮度や風味を保つ上で不可欠です。医薬品分野では、錠剤シートを収める箱やシロップ瓶、化粧品分野では、ファンデーションのコンパクト、香水瓶、クリームジャーの箱など、製品の品質保持に加え、高級感や清潔感を演出する役割も大きいです。日用品では、洗剤やシャンプーのボトル、歯磨き粉の箱など、使いやすさや機能性が重視されます。また、家電製品や工業製品のパッケージは、輸送中の破損を防ぐための強度と、製品の特長を伝えるデザインが求められます。さらに、贈答品としての高級菓子、酒類、アクセサリーなどのギフト包装では、開梱時の体験価値を高めるためのデザイン性や素材感が非常に重要視されます。このように、印刷硬質包装は単なる容器ではなく、製品と消費者をつなぐ重要なコミュニケーションツールとして機能しています。

印刷硬質包装の製造には、多岐にわたる高度な技術が組み合わされています。まず「印刷技術」としては、高品質な写真やグラフィックを再現する「オフセット印刷」が紙器やラベルで広く用いられています。大量生産に適し、安定した品質を提供します。フィルムやプラスチック容器には、耐久性に優れた「グラビア印刷」が利用されることが多いです。段ボールや軟包装には、環境配慮型インクも使用可能な「フレキソ印刷」が適しています。近年では、小ロット多品種生産やパーソナライゼーションに対応できる「デジタル印刷」の活用が拡大しており、短納期での生産や個別デザインの実現を可能にしています。特殊な素材や厚膜印刷には「スクリーン印刷」が用いられることもあります。次に「加工技術」も重要です。印刷面に光沢や保護を与える「PP貼り」や「UVニス」、「プレスコート」といった表面加工は、パッケージの耐久性と美観を高めます。また、ブランドロゴやデザインを立体的に表現する「ホットスタンプ(箔押し)」や「エンボス加工(浮き出し)」、「デボス加工(凹み)」、特定の形状に切り抜く「抜き加工(ダイカット)」などは、パッケージに付加価値を与えます。プラスチック容器では「射出成形」や「ブロー成形」、金属容器では「プレス加工」といった成形技術が基盤となります。さらに、パッケージの構造設計やデザインデータ作成を行う「デザイン・DTP技術」も不可欠です。近年では、環境負荷低減を目指す「環境技術」として、植物油インクの使用、リサイクル素材の活用、バイオマスプラスチックへの転換、そして軽量化技術の開発も積極的に進められています。

印刷硬質包装の市場は、グローバル経済の動向、消費者のライフスタイルの変化、そして環境意識の高まりといった複数の要因によって常に変動しています。市場成長の主な要因としては、まず「Eコマースの拡大」が挙げられます。オンラインショッピングの普及に伴い、輸送中の製品保護と、消費者が商品を受け取った際の「開梱体験(アンボクシング体験)」の質を高めるパッケージの重要性が増しています。次に「消費者の購買行動の変化」も影響しています。消費者は単に製品の機能性だけでなく、パッケージのデザイン性、利便性、そして環境への配慮を重視する傾向が強まっています。これにより、ブランドはパッケージを通じて製品の価値やメッセージを伝える必要性が高まっています。また、「ブランド戦略の強化」も重要な要素です。競争が激化する市場において、パッケージはブランドイメージを構築し、競合製品との差別化を図るための強力なツールとなっています。一方で、市場はいくつかの課題にも直面しています。「環境規制の強化」は最も大きな課題の一つであり、特にプラスチック包装に対する削減要請やリサイクル率向上の義務化は、素材選定や設計に大きな影響を与えています。また、世界的な「原材料価格の高騰」や「サプライチェーンの不安定化」も、生産コストや供給体制に影響を及ぼしています。こうした背景から、市場のトレンドとしては「サステナビリティ」が最重要テーマとなっています。環境配慮型素材への転換、リサイクル・リユースの推進、軽量化などが積極的に進められています。また、デジタル印刷技術の進化により「パーソナライゼーション」や「カスタマイゼーション」の需要が高まり、個々の消費者に合わせたパッケージ提供が可能になっています。さらに、QRコードやNFCタグなどを活用した「スマートパッケージング」により、製品情報やトレーサビリティの提供、消費者とのインタラクション強化が図られています。

印刷硬質包装の未来は、環境問題への対応、デジタル技術の進化、そして消費者ニーズの多様化という三つの大きな潮流によって形作られていくでしょう。最も重要なのは「環境対応の加速」です。プラスチック問題への意識の高まりから、リサイクルしやすい「モノマテリアル化(単一素材化)」の推進や、再生可能な紙やバイオプラスチックへの素材転換がさらに進むと予想されます。また、使い捨てを減らすための「リフィル(詰め替え)・リユース(再利用)」システムの普及も加速し、パッケージデザインや流通システム全体に大きな変革をもたらすでしょう。企業は、製品ライフサイクル全体での環境負荷低減を目指し、サプライチェーン全体での協業が不可欠となります。次に「デジタル化・スマート化の進化」は、生産から消費までのプロセスを大きく変革します。AIを活用したデザインの最適化や生産ラインの自動化により、効率性と柔軟性が向上します。パッケージ自体が情報端末となり、AR(拡張現実)やVR(仮想現実)を活用して消費者とのインタラクションを強化したり、製品のストーリーを伝えたりする新たな体験価値が生まれるでしょう。トレーサビリティの向上や偽造防止にも、スマートパッケージング技術が貢献します。さらに「デザインと機能性の融合」は、より高度なレベルで追求されます。単に美しいだけでなく、ユニバーサルデザインの視点を取り入れ、高齢者や障がい者を含む誰もが使いやすいパッケージが求められます。開梱体験(アンボクシング体験)の価値はさらに高まり、パッケージが製品の一部として、あるいはそれ以上のブランド体験を提供する重要な要素となるでしょう。グローバル市場においては、各国の環境規制や文化、消費者の嗜好に合わせた柔軟な対応が求められ、異業種間の連携による新たな価値創造も期待されます。印刷硬質包装は、単なる容器の枠を超え、持続可能な社会の実現と豊かな消費体験の提供に貢献する、戦略的なツールとしての役割を一層強化していくことでしょう。