自動車用エアバッグ生地市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

自動車用エアバッグ生地市場レポートは、エアバッグタイプ(フロント、サイドなど)、糸の種類(ポリアミド、ポリエステル)、コーティングの有無(コーティング済み、未コーティング)、車両タイプ(乗用車、小型商用車など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグ生地市場の概要

本レポートは、自動車用エアバッグ生地市場について、エアバッグタイプ(フロント、サイドなど)、糸の種類(ポリアミド、ポリエステル)、コーティングタイプ(コーティング済み、未コーティング)、車両タイプ(乗用車、小型商用車など)、および地域別にセグメント化し、2025年から2030年までの成長トレンドと予測を、金額(米ドル)で提供しています。

市場規模と成長予測

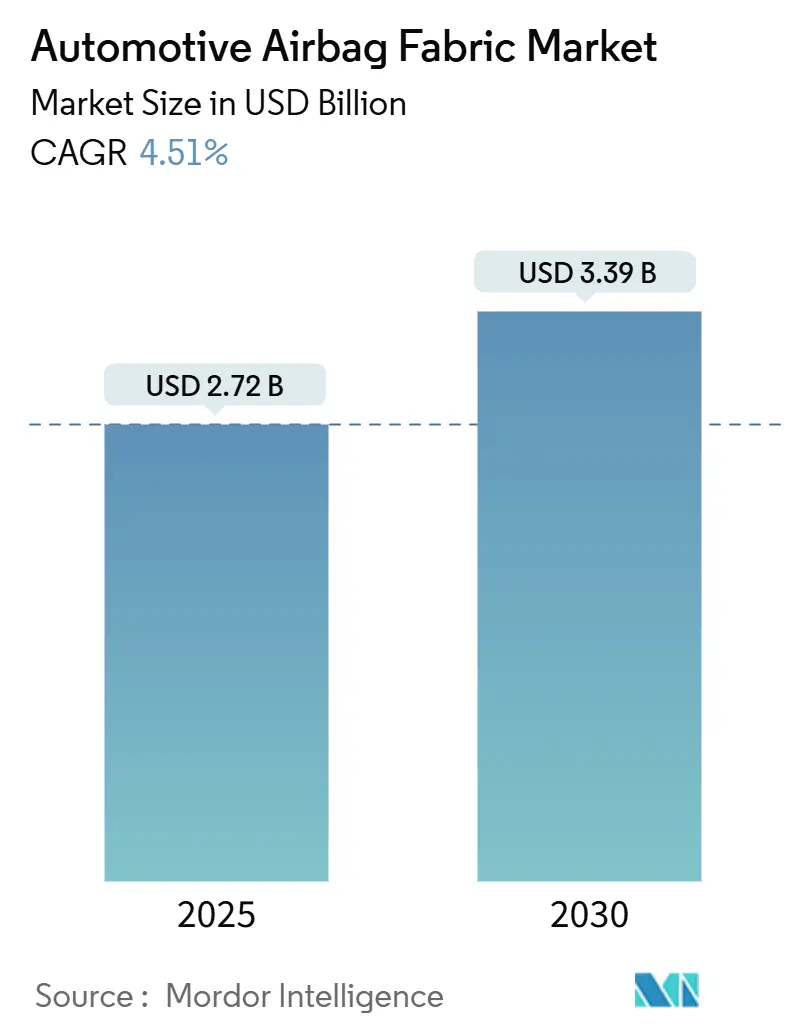

調査期間は2019年から2030年です。2025年の市場規模は27.2億米ドルと推定されており、2030年には33.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.51%と見込まれています。地域別に見ると、南米が最も速い成長を遂げる市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場分析と主要な推進要因

モルドール・インテリジェンスによる分析によると、自動車用エアバッグ生地市場は、各国の安全規制の強化、SUVおよび小型商用車(LCV)の堅調な生産、そして高強度織布およびシリコーンコーティング技術の継続的な改善によって着実に需要が伸びています。これらの技術進歩は、ガス保持性能の向上に寄与しています。

糸の種類では、耐熱性や耐摩耗性に優れるポリアミド糸が依然として広く好まれていますが、自動車メーカーが低密度で低炭素な代替品を求める中で、ポリエステル糸の採用が増加しています。リサイクル素材のポリアミドを供給できる生地メーカー、先進的なコーティング技術を統合できるメーカー、そして原材料の垂直統合を保証できるメーカーが、競争上優位な立場を確立しています。また、歩行者保護用エアバッグやバッテリーシールド用エアバッグの登場により、紫外線や耐候性が必要とされる特殊な外部生地の新たな需要が生まれています。

主要なレポートのポイント

* エアバッグタイプ別: フロントエアバッグは2024年に自動車用エアバッグ生地市場の37.83%を占め、主要な役割を維持しています。一方、カーテンエアバッグセグメントは、予測期間(2025年~2030年)中にCAGR 4.53%で成長すると予想されています。

* 糸の種類別: ポリアミドは2024年に64.31%のシェアを占めました。ポリエステルは、予測期間中にCAGR 4.58%で拡大すると予測されています。

* コーティングタイプ別: コーティング済み生地は2024年に73.48%のシェアを占めました。未コーティング生地セグメントは、予測期間中にCAGR 4.61%で成長すると予想されています。

* 車両タイプ別: 乗用車は2024年に自動車用エアバッグ生地市場の66.33%を占めました。小型商用車(LCV)セグメントは、予測期間中にCAGR 4.55%で成長すると予想されています。

* 地域別: アジア太平洋地域は2024年に自動車用エアバッグ生地市場の39.82%を占めました。南米セグメントは、予測期間中にCAGR 4.52%で成長すると予想されています。

市場のトレンドと洞察(推進要因の詳細)

* 主要市場における厳格な安全規制: 世界的な規制強化により、エアバッグの適用範囲が拡大しています。インドでは2024年10月から全ての新型乗用車に6つのエアバッグが義務付けられ、生地需要が増加します。Euro NCAPの2026年プロトコルでは歩行者保護の評価が導入され、耐候性テキスタイルを用いた外部エアバッグが奨励されます。中国も乗員保護基準を強化しており、NHTSAのFMVSS 305aはバッテリーコンパートメント保護をカバーしています。これらの基準は、シリコーンコーティングされた高強度織布の需要を促進しています。

* 車両生産台数の増加、特にSUVとLCV: SUVはセダンよりも多くのエアバッグ(通常6~8個対4~6個)を搭載するため、車両あたりの生地使用量が増加します。インド、中国、米国での生産回復が市場全体の需要を押し上げています。LCVの電動化は、保険料の低減や規制遵守のために安全評価を重視する新たな顧客層を生み出し、大型クッションの需要を創出しています。

* サイドエアバッグおよびカーテンエアバッグの採用増加: 現代の衝突試験プロトコルは、横転および側面衝突時の乗員の頭部保護を重視しており、カーテンエアバッグの搭載を加速させています。カーテンエアバッグは複数の座席位置にわたって展開するため、制御された引き裂き伝播、精密なテザリング、長時間の膨張に対応する生地が必要です。サイドエアバッグはドアパネルに収まるため、高速ガス流に耐える超薄型テキスタイルが求められます。

* 高強度織布およびシリコーンコーティング技術の進歩: 織布技術の改善により、強度対重量比が向上し、破裂圧力基準を満たしながら軽量化されたクッションが可能になります。革新的なシリコーン配合は、外部エアバッグの低透過性を実現し、バッテリーシールド用途に不可欠な難燃性も提供します。水性コーティングは揮発性有機化合物(VOC)排出量を削減し、持続可能性目標達成に貢献します。

* 歩行者保護外部エアバッグの出現: 日本やEUで早期に採用が進んでおり、紫外線や耐候性要件を満たす特殊な外部生地の需要が高まっています。

抑制要因

* ポリアミドおよびシリコーン原材料価格の変動: ポリアミドのコストは原油派生品やプラント稼働率に左右され、統合型サプライヤーであっても利益率を圧迫します。シリコーン分散液も変動の激しい要素であり、自動車メーカーが固定価格契約を要求することが多いため、生地メーカーは原材料リスクと為替リスクを負うことになります。

* 少数の糸メーカーへのサプライチェーン集中: INVISTA、BASF、Hyosungの3社が自動車用ポリアミド糸の大部分を支配しており、これらの企業の供給戦略への依存度が高いです。資本集約度と品質要件が高いため新規参入が難しく、持続可能性の要件がサプライヤーをさらに限定しています。

* 製品リコールおよび訴訟リスク: (詳細な説明は提供されていませんが、市場の抑制要因として挙げられています。)

* 先進的なシートベルト荷重リミッターへの移行: (詳細な説明は提供されていませんが、市場の抑制要因として挙げられています。)

セグメント分析の詳細

* エアバッグタイプ別: フロントエアバッグは依然として市場の中心ですが、カーテンエアバッグは頭部衝撃緩和の優先順位上昇により成長が予測されます。外部エアバッグは歩行者保護用として、迅速な展開とUV劣化・温度変動への耐性を確保する特殊シリコーンカプセル化が求められます。

* 糸の種類別: ポリアミド糸は耐熱性、破断伸度、耐摩耗性により優位性を維持しています。ポリエステル糸は、密度優位性と温室効果ガス排出量の少なさから、軽量化とスコープ3排出目標に貢献し、CAGR 4.58%で成長が見込まれます。リサイクルポリアミドやポリアミドとポリエステルをブレンドした糸の研究も進んでいます。

* コーティングタイプ別: コーティング済み生地は、30µmのシリコーン層で透過性を低減し、ガス保持性能を確保することで、市場の73.48%を占めています。水性分散液はVOC制限を満たし、エネルギー消費を削減します。未コーティング生地は、コストが優先される低透過性フロントエアバッグプラットフォームで需要があります。外部・歩行者エアバッグには、ガスシールと疎水性・UV耐性のための二層コーティングが必要です。

* 車両タイプ別: 乗用車が最大の収益源ですが、小型商用車(LCV)はCAGR 4.55%で乗用車を上回る成長が予測されます。電動バンはバッテリー下部シールドが側面衝突バリアも兼ねるため、シャーシあたりの生地消費量が増加します。中型トラックや公共交通バスでも安全装備の追加が進んでいます。

地域分析の詳細

* アジア太平洋: 2024年に世界収益の39.82%を占め、中国の大量生産工場とインドの6エアバッグ義務化が牽引しています。日本のOEMは外部エアバッグを先行導入しており、INVISTAの上海拡張によるポリアミド糸生産の垂直統合が供給安定性をもたらしています。

* ヨーロッパ: 高級車市場の拠点であり、Euro NCAPの2026年更新が歩行者保護を重視し、UV安定シリコーンコーティングを必要とする外部用途へ需要をシフトさせています。環境規制によりリサイクルポリアミド含有量が奨励されています。

* 北米: SUVとピックアップの堅調な需要により安定成長が見られます。NHTSAのEVバッテリー封じ込めへの注力により、ニッチなクッションが生まれています。

* 南米: ブラジルが牽引し、CAGR 4.52%で最速成長を遂げています。

* 中東およびアフリカ: 成長は緩やかですが、高い日射量によりUV耐性外部生地への関心が高まっています。

競争環境

東レ株式会社、東洋紡株式会社、暁星アドバンストマテリアルズが2024年の収益の半分強を占めており、市場の中程度の統合を示しています。これらの企業は、ポリアミド紡糸ラインの垂直統合により、原材料の変動リスクをヘッジし、糸の品質トレーサビリティを確保しています。中堅サプライヤーは地域OEMプログラムに注力し、コストと技術サポートのバランスを取っています。特殊コーティングハウスなどの新規参入企業は、外部エアバッグ契約を狙っています。特許活動も活発で、持続可能性への対応が競争の重要な要素となっています。

主要な業界リーダー

* 東レ株式会社

* 東洋紡株式会社

* 暁星アドバンストマテリアルズ

* 帝人株式会社

* コーロンインダストリーズ株式会社

最近の業界動向

* 2025年9月:旭化成がK 2025で、自動車用エアバッグ向けに低摩擦性能と環境コンプライアンスを両立するPFASフリーのポリアミド樹脂グレードを発表しました。

* 2025年4月:スバルが2025年型フォレスター(日本市場向け)で、ボンネットとフロントガラスの接合部に展開するU字型クッションを用いた世界初の自転車利用者保護外部エアバッグを導入しました。

* 2024年8月:INVISTAが上海化学工業園区で17.5億人民元の拡張を完了し、自動車用生地用途のナイロン6,6の生産能力を40万トンに倍増させました。

このレポートは、自動車用エアバッグ生地市場に関する詳細な分析と将来予測を提供しています。調査は、市場の定義、範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長要因、阻害要因、バリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析まで多岐にわたります。

市場規模と成長予測によると、自動車用エアバッグ生地市場は2025年に27.2億米ドルの評価額に達し、2030年には33.9億米ドルに成長すると予測されています。

市場の主要な成長要因としては、主要市場における厳格な安全規制の義務化、SUVやLCV(小型商用車)を中心に車両生産台数の増加、サイドエアバッグおよびカーテンエアバッグの採用拡大が挙げられます。また、高強度織物およびシリコーンコーティング技術の進歩、電気自動車(EV)のバッテリー質量を相殺するための軽量生地の需要、歩行者保護外部エアバッグの登場も市場を牽引しています。

特に、カーテンエアバッグは頭部保護規制の強化により、最も速い成長率(CAGR 4.53%)を示しています。また、シリコーンコーティングされた生地は、ガスの効率的な密閉と保持性能により、2024年の収益の73.48%を占め、新しい外部エアバッグの厳格な要件を満たす上で重要です。EVの普及は、バッテリー質量を相殺し、バッテリーパックを保護するための軽量かつ耐熱性の高い生地の需要を高めています。

一方で、市場の阻害要因としては、ポリアミドやシリコーンなどの原材料価格の変動、少数の糸メーカーに集中するサプライチェーン、エアバッグの故障による製品リコールや訴訟リスク、そして先進的なシートベルトロードリミッターへの移行が挙げられます。

市場は、エアバッグの種類(フロント、サイド、ニー、カーテン、その他)、糸の種類(ポリアミド、ポリエステル)、コーティングの種類(コーティング済み、未コーティング)、車両の種類(乗用車、小型商用車、中・大型トラック、バス・コーチ)によって詳細にセグメント化されています。

地域別では、アジア太平洋地域が2024年の収益の39.82%を占め、市場をリードしています。これは、インドにおける6エアバッグ義務化や中国の大規模な車両生産が主な要因です。ポリアミド糸の主要サプライヤーとしては、INVISTA、BASF、Hyosungなどが挙げられ、これらが自動車用エアバッグ生地の供給を支えています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Toray Industries Inc.、Toyobo Co., Ltd.、Hyosung Advanced Materials、Teijin Limited、Kolon Industries Inc.、Seiren Co., Ltd.、SRF Limited、Milliken & Company、Porcher Industries SA、Ashimori Industry Co., Ltd.、Invista (Cordura)といった主要企業のプロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが詳細に分析されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主要市場における厳格な安全義務

- 4.2.2 特にSUVおよびLCVの車両生産量の増加

- 4.2.3 サイドエアバッグおよびカーテンエアバッグの採用増加

- 4.2.4 高強度織物およびシリコーンコーティング技術の進歩

- 4.2.5 EVバッテリーの質量を相殺するための軽量生地の需要

- 4.2.6 歩行者保護外部エアバッグの登場

- 4.3 市場の阻害要因

- 4.3.1 ポリアミドおよびシリコーン原材料価格の変動

- 4.3.2 一握りの糸メーカーへのサプライチェーンの集中

- 4.3.3 エアバッグの故障による製品リコールと訴訟リスク

- 4.3.4 高度なシートベルトロードリミッターへの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 エアバッグタイプ別

- 5.1.1 フロントエアバッグ

- 5.1.2 サイドエアバッグ

- 5.1.3 ニーエアバッグ

- 5.1.4 カーテンエアバッグ

- 5.1.5 その他のエアバッグ

- 5.2 糸の種類別

- 5.2.1 ポリアミド

- 5.2.2 ポリエステル

- 5.3 コーティングタイプ別

- 5.3.1 コーティング済み

- 5.3.2 未コーティング

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型・大型トラック

- 5.4.4 バス・コーチ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 東レ株式会社

- 6.4.2 東洋紡株式会社

- 6.4.3 暁星先端素材

- 6.4.4 帝人株式会社

- 6.4.5 コロンインダストリーズ株式会社

- 6.4.6 セーレン株式会社

- 6.4.7 SRFリミテッド

- 6.4.8 ミリケン・アンド・カンパニー

- 6.4.9 ポーシェ・インダストリーズSA

- 6.4.10 芦森工業株式会社

- 6.4.11 インビスタ(コーデュラ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグ生地は、車両衝突時に乗員を保護するために瞬時に展開するエアバッグの袋体を構成する、極めて特殊な機能性繊維素材です。その主な役割は、衝突の衝撃を緩和し、乗員が車体内部に直接衝突するのを防ぐことです。この生地には、高い引張強度、引き裂き強度、耐熱性、柔軟性、そして展開時に発生するガスを短時間保持する能力が求められます。また、長期間にわたる車両の使用環境下での温度変化、湿度、紫外線などに対する高い耐久性も不可欠です。主にナイロン66やポリエステルといった合成繊維が使用され、その性能は乗員の安全に直結するため、非常に厳格な品質基準に基づいて製造されています。

エアバッグ生地には、その用途や求められる性能に応じていくつかの種類が存在します。まず素材別では、最も広く用いられているのがナイロン66です。これは、優れた強度、耐熱性、耐摩耗性を持ち、高速展開時の衝撃や摩擦に耐えうる特性を備えています。一方、ポリエステルも使用されており、ナイロン66に比べて耐光性や寸法安定性に優れるため、特にサイドエアバッグやカーテンエアバッグなど、比較的展開速度が緩やかで、長期間にわたり紫外線に晒される可能性のある部位に採用されることがあります。次に、織り方別では、平織りや綾織りが一般的ですが、引き裂き強度を向上させるために格子状に太い糸を織り込んだリップストップ織りも用いられます。さらに、ガス保持能力を高めるためのコーティングの有無によっても分類されます。初期のエアバッグや、より高いガス保持能力が求められる部位には、シリコンやネオプレンなどのエラストマーで表面をコーティングした「コート生地」が用いられてきました。しかし近年では、軽量化、コンパクト化、リサイクル性向上の観点から、コーティングを施さずに織り密度を極限まで高めることでガス透過性をコントロールする「ノンコート生地」の採用が拡大しています。ノンコート生地は、環境負荷の低減にも寄与します。

自動車用エアバッグ生地は、車両の様々な部位に搭載されるエアバッグに利用されています。最も代表的なのは、運転席と助手席に搭載される「フロントエアバッグ」です。これは、正面衝突時に乗員の頭部や胸部を保護する最も重要なエアバッグであり、比較的大きな袋体を形成します。その他にも、側面衝突から乗員を保護する「サイドエアバッグ」、側面衝突や横転時に頭部を保護し、窓全体を覆うように展開する「カーテンエアバッグ」、乗員の膝を保護する「ニーエアバッグ」などがあります。近年では、シートベルトに内蔵される「シートベルトエアバッグ」や、シート間に展開して乗員同士の衝突を防ぐ「シート間エアバッグ」、さらには車両と歩行者の衝突時に車外に展開して歩行者の衝撃を緩和する「歩行者保護エアバッグ」など、その用途は多岐にわたっています。これらの多様なエアバッグに対応するため、生地にはそれぞれ異なる強度、柔軟性、展開特性が求められます。

エアバッグ生地の製造には、高度な関連技術が不可欠です。まず、繊維技術においては、高強度・高弾性率の合成繊維を開発し、糸の太さや撚り、断面形状を最適化することで、軽量でありながら高い強度を持つ生地を実現しています。織布技術では、高密度織りや特殊織り(リップストップなど)に加え、縫製工程を削減し、コストと信頼性を向上させる「OPW(One-Piece Woven)」と呼ばれる立体織り技術が進化しています。これは、エアバッグの袋体を一枚の生地として織り上げる技術であり、複雑な形状のエアバッグ製造に貢献します。コーティング技術では、シリコンやネオプレンなどのエラストマーを薄く均一に塗布する技術が重要であり、ノンコート生地においては、織り密度を極限まで高めることでガス透過性を精密に制御する技術が核となります。また、高速展開に耐えうる縫製強度を確保するための縫製・接合技術、レーザーカットや超音波溶着による精密加工も欠かせません。製品の信頼性を保証するためには、展開試験、ガス保持試験、引張強度試験、耐熱性試験、耐候性試験など、非常に厳格な品質管理と試験技術が適用されます。さらに、衝突シミュレーション技術を活用し、エアバッグの展開挙動や生地にかかる応力を事前に解析することで、設計の最適化が図られています。

自動車用エアバッグ生地の市場は、世界的な自動車の安全性向上への意識の高まりと、法規制の強化によって拡大を続けています。多くの国でエアバッグの搭載が義務化され、特に新興国市場における自動車生産台数の増加が、エアバッグ需要を牽引しています。また、乗員の保護性能を高めるために、一台の車両に搭載されるエアバッグの数が増加傾向にあることも市場拡大の要因です。フロント、サイド、カーテンといった基本的なエアバッグに加え、ニーエアバッグやシート間エアバッグ、歩行者保護エアバッグなど、多機能化・多部位化が進んでいます。一方で、自動車業界全体で求められる燃費向上や車内空間の確保のため、エアバッグモジュールの軽量化・コンパクト化が強く要求されており、これに応える形で生地の薄肉化、軽量化、収納性の向上が進められています。環境規制の強化も市場に影響を与えており、リサイクル性の高いノンコート生地の採用が拡大しています。この分野の主要メーカーとしては、旭化成、東レ、帝人といった日本の繊維メーカーが生地供給において世界的に高いシェアを誇り、豊田合成、Autoliv、Joyson Safety Systemsなどのモジュールメーカーと連携して製品開発を進めています。

将来に向けて、自動車用エアバッグ生地はさらなる進化が期待されています。最も重要なトレンドの一つは、継続的な軽量化とコンパクト化です。これは、高強度繊維のさらなる開発、織り密度の極限までの向上、そして薄膜コーティング技術の進化によって実現されるでしょう。環境負荷低減とリサイクル性向上の観点から、ノンコート生地の普及は今後も拡大すると見られています。また、OPW(One-Piece Woven)技術は、縫製工程の削減だけでなく、より複雑で自由なエアバッグ形状の実現を可能にし、信頼性向上にも寄与するため、その進化が注目されます。将来的には、より高い耐熱性、強度、柔軟性を持つ新素材の開発も進められる可能性があります。自動運転技術の進展は、エアバッグの設計にも大きな影響を与えるでしょう。乗員の着座姿勢が多様化するため、センサー技術と融合した「スマートエアバッグ」が開発され、乗員の体格や衝突状況に応じて展開圧や展開速度を最適化するシステムが普及する可能性があります。これに伴い、生地にもより精密な制御や、多様な展開形状に対応できる柔軟性が求められるようになります。さらに、使用済みエアバッグ生地のリサイクルプロセスの確立と実用化も、持続可能な社会の実現に向けた重要な課題として取り組まれていくでしょう。自動運転車両においては、車室全体を覆うようなエアバッグや、シート一体型エアバッグなど、これまでにない発想のエアバッグが登場する可能性も秘めており、それに伴い生地技術も革新的な進化を遂げると考えられます。