カラギナン市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

カラギーナン市場レポートは、製品タイプ(カッパ、イオタ、ラムダ)、加工グレード(精製、半精製、アルコール沈殿)、用途(食品・飲料、医薬品、パーソナルケア・化粧品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

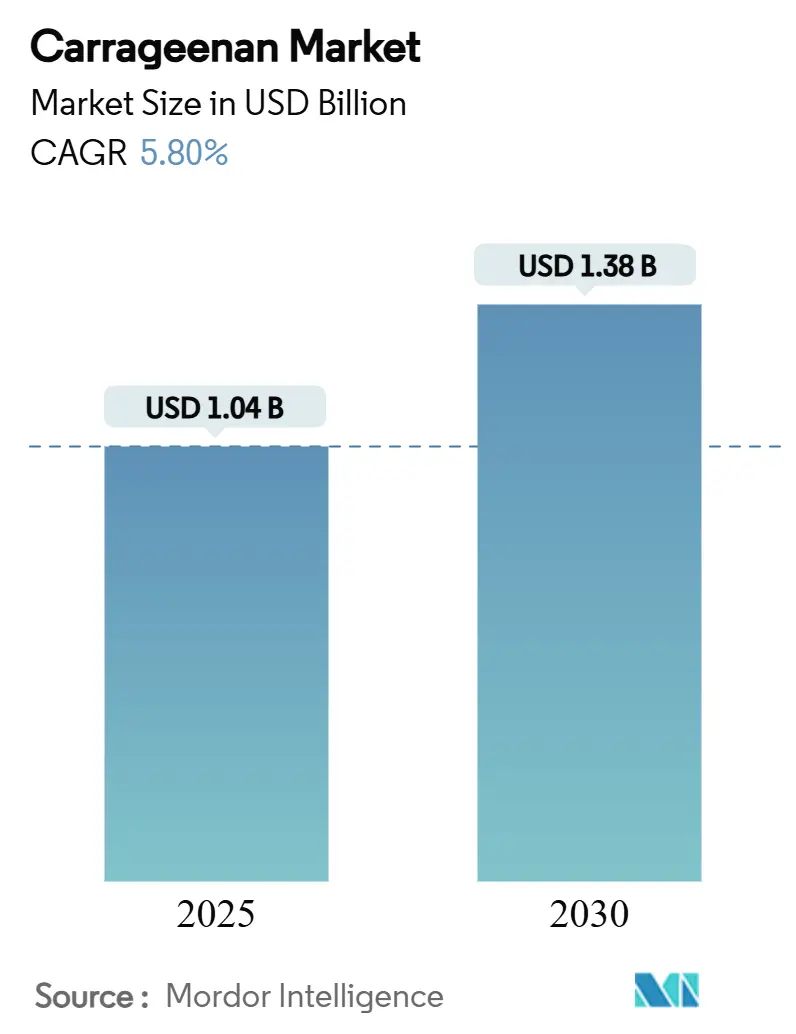

カラギーナン市場は、2025年には10.4億米ドルに達し、2030年までに13.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.80%です。植物性食品、クリーンラベル製品、パーソナルケア製品における天然増粘剤への強い需要が現在の成長を牽引しています。また、収率を高め単位コストを削減する新しい抽出技術や、AIとハイドロコロイド科学の融合による特定のカラギーナンブレンドの設計が、開発サイクルの短縮とニッチな機会の創出に貢献しています。地域別ではヨーロッパが最大の市場であり、厳格な成分規制と高度な食品加工がその背景にあります。一方、アジア太平洋地域は急速な工業化、中間層の増加、豊富な海藻栽培により、他のどの地域よりも速いペースで成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: カッパカラギーナンは2024年にカラギーナン市場シェアの56.35%を占め、ラムダカラギーナンは2030年までにCAGR 6.84%で拡大すると予測されています。

* 加工グレード別: セミ精製カラギーナンは2024年にカラギーナン市場規模の37.55%を占め、精製カラギーナンは2030年までにCAGR 7.04%で最速の成長を記録すると見込まれています。

* 用途別: 食品・飲料分野が2024年に42.43%の収益シェアで市場を支配し、パーソナルケア・化粧品分野は2025年から2030年の間にCAGR 6.85%で成長すると予測されています。

* 地域別: ヨーロッパが2024年に30.84%のシェアでリードし、アジア太平洋地域は2025年から2030年までにCAGR 7.24%で最も急速に成長する地域となるでしょう。

カラギーナン市場のトレンドと洞察

市場の促進要因

1. 加工食品業界における天然増粘剤の需要を促進するクリーンラベル運動:

クリーンラベル運動は、成分の選択方法を大きく変えています。CBI(外務省)の調査によると、クリーンラベル製品のポートフォリオシェアは2021年の52%から2025~2026年には70%以上に増加すると予測されており、消費者の成分に対する監視の目が厳しくなっていることが背景にあります。これにより、メーカーは天然で最小限の加工が施された、人工添加物のないクリーンラベル成分を求めるようになっています。海藻由来の成分は、合成安定剤や増粘剤に代わって加工食品に採用されることが増えています。この動きはサプライチェーン全体に影響を与えており、例えばCargillはカラギーナン源のトレーサビリティプログラムを展開しています。また、合成添加物特有の機能を再現するために、カラギーナンと他の天然成分をブレンドしたハイブリッドなクリーンラベルソリューションも登場しています。この要因はCAGRに+1.5%の影響を与え、北米とヨーロッパで最も強い影響力を持ち、中期的な影響が見込まれます。

2. 乳製品代替品セクターの拡大がカッパ型およびイオタ型カラギーナンの使用を促進:

乳製品代替品市場の爆発的な成長は、カラギーナン、特に植物性ミルクやヨーグルトに不可欠な安定性と口当たりを提供するカッパ型およびイオタ型カラギーナンに対する前例のない需要を生み出しています。ラムダカラギーナンは、植物性タンパク質との相互作用を通じて乳製品に非常に似た食感を作り出し、分離を防ぎ、保存期間全体にわたる一貫した品質を保証するため、植物性ミルクにおいて特に効果的です。乳製品の複雑な感覚的特性を再現するという技術的課題により、カラギーナンは不可欠な成分として位置づけられ、メーカーは代替乳製品用途に特化した専門グレードを開発しています。この要因はCAGRに+1.2%の影響を与え、北米、ヨーロッパ、都市部のアジア太平洋地域で影響が大きく、中期的な影響が見込まれます。

3. 低カロリー食品における脂肪代替品としての広範な使用:

低カロリー食品における脂肪代替品としてのカラギーナンの使用増加は、カラギーナン市場の重要な推進要因です。世界中の政府や保健機関は、肥満率の上昇と関連する健康問題に対処するため、低カロリー・低脂肪食品の消費を促進しています。例えば、世界保健機関(WHO)は、世界の健康問題に対処するためにカロリー摂取量を減らす必要性を一貫して強調しています。さらに、米国食品医薬品局(FDA)などの規制機関は、カラギーナンを安全な食品添加物として承認しており、食品業界での採用をさらに奨励しています。米国国立衛生研究所(NIH)も、食感や味を損なうことなく乳化塩を代替する能力など、その機能特性からカラギーナンの使用を支持しています。これらの要因が複合的に、低カロリー食品の生産におけるカラギーナンの需要を促進しています。この要因はCAGRに+0.9%の影響を与え、先進市場に重点を置き、中期的な影響が見込まれます。

4. 保存期間延長と安定化特性が採用を促進:

安定剤、増粘剤、ゲル化剤としてのカラギーナンの多機能特性は、食品保存戦略に革命をもたらしており、最近の研究では特定の用途で保存期間を最大8日間延長する能力が実証されています。乳化液の物理的分離を防ぐだけでなく、カラギーナンは水分移動と微生物増殖を抑制する保護バリアを形成し、複数の劣化メカニズムに同時に対応します。食用フィルムやコーティングに組み込まれると、カラギーナンは顕著な抗菌・抗酸化特性を示し、品質パラメーターを維持しながら食品を腐敗から効果的に保護します。SiO2やZnOなどのナノ粒子とカラギーナンを統合することで、水蒸気バリア特性と抗菌活性が著しく向上し、製品の鮮度を積極的に延長する次世代の包装ソリューションが生まれています。この要因はCAGRに+0.7%の影響を与え、コールドチェーンインフラが発展途上の地域でより高い影響力を持ち、短期的な影響が見込まれます。

市場の抑制要因

1. 加工グレード間での製品品質のばらつき:

カラギーナン市場において、加工グレード間での製品品質のばらつきは、市場の大きな抑制要因となっています。品質のばらつきは、原材料の調達、加工技術、品質基準の遵守状況の違いに起因する可能性があります。これらの不整合は、食品、医薬品、化粧品など様々な用途におけるカラギーナンの性能に影響を与え、メーカーや最終使用者にとって課題となります。例えば、食品業界では、カラギーナン品質のばらつきが製品の食感、安定性、保存期間に影響を及ぼし、顧客の不満や潜在的な経済的損失につながる可能性があります。同様に、医薬品分野では、品質の不整合が製品の有効性や安全性に影響を与え、消費者の健康や規制遵守にリスクをもたらすことがあります。すべてのグレードで均一な品質を確保することは、顧客の信頼を維持し、規制要件を満たし、業務効率を達成するために不可欠ですが、品質管理措置、高度な加工技術、堅牢なサプライチェーン管理への多大な投資が必要となるため、業界にとって依然として課題です。この要因はCAGRに-0.9%の影響を与え、複数のサプライヤーから調達する地域でより高い影響力を持ち、中期的な影響が見込まれます。

2. 新興経済国における認知度の低さが市場拡大を制限:

カラギーナンの多用途性と機能的利点にもかかわらず、新興経済国における認知度の低さは、特にその保存期間延長特性から最も恩恵を受ける可能性のある地域において、市場浸透の大きな障壁となっています。この知識のギャップは消費者だけでなく、これらの地域の食品メーカーにも及び、カラギーナンの用途や最適な使用パラメーターに関する技術的理解が不足していることが多く、結果として最適ではない導入やこの成分の完全な回避につながっています。この認知度不足は、多くの新興市場における断片的な流通ネットワークによって悪化し、カラギーナンの採用をさらに制限するアクセシビリティの課題を生み出しています。CP KelcoやCargillのような業界リーダーによる教育的イニシアチブは、東南アジアやアフリカの食品メーカー向けに技術トレーニングプログラムを実施するなど、この抑制要因に対処し始めています。国連食糧農業機関(FAO)によると、新興市場における地域アプリケーションラボの設立は、認知度の制限を克服するための戦略的アプローチであり、地元のメーカーに実践的な経験と技術サポートを提供し、カラギーナンの採用を加速させることができます。この要因はCAGRに-0.6%の影響を与え、アフリカ、南米、東南アジアで影響が大きく、中期的な影響が見込まれます。

セグメント分析

1. 製品タイプ別: カッパが支配し、ラムダが加速

2024年には、カッパカラギーナンが市場収益の56.35%を占める主要セグメントとなりました。この優位性は、乳製品デザート、加工肉、菓子製品など幅広い用途で望ましい食感を実現するために不可欠な、その強く脆いゲル形成特性に起因しています。カッパカラギーナンは、カリウムイオンの存在下でカゼインと相互作用することでその機能性を高め、特にチョコレートミルクの安定化やプリンの離水防止に役立ちます。

一方、ラムダカラギーナンは2030年までにCAGR 6.84%で市場での牽引力を増しています。この成長は主に、調理工程が不要な独自の冷水溶解性機能によって推進されており、すぐに飲める飲料に非常に適しています。ラムダカラギーナンが提供する利便性は、時間節約と使いやすい製品に対する消費者の嗜好の高まりと一致しており、その採用をさらに後押ししています。

2. 加工グレード別: セミ精製がリードし、精製が最速で成長

2024年には、セミ精製カラギーナンが世界のカラギーナン市場の37.55%を占め、主に食肉加工業界での広範な使用によって牽引されました。食肉加工業者は、高いセルロース含有量により保水能力を大幅に高め、加工肉製品の食感と保存期間を改善するセミ精製カラギーナンを好みます。このセグメントは、そのコスト効率と様々な食品用途における機能的利点により、市場を支配し続けています。

セミ精製カラギーナンがリーダーシップを維持する一方で、精製グレードは2030年までにCAGR 7.04%で堅調な成長を遂げると予測されています。この成長は、医薬品、栄養補助食品、および厳格な微生物・重金属仕様を必要とする高級乳製品セクターからの需要増加に起因しています。

3. 用途別: 食品・飲料が支配し、パーソナルケアが上昇

2024年には、食品・飲料セクターが世界のカラギーナン市場を支配し、42.43%という大きなシェアを占めました。この優位性は、乳製品や肉製品におけるカラギーナンの広範な使用に主に起因しており、その強力な保水特性と保存期間を延長する能力が不可欠です。カラギーナンは、アイスクリームの氷結晶形成を防ぎ、より滑らかな食感を確保したり、ホイップクリームのエアレーションを高めて一貫性を改善したり、粒子状飲料を安定させて時間の経過とともに均一性と品質を維持したりするなど、その機能的利点のために食品業界で広く利用されています。

一方、パーソナルケアセクターは、世界のカラギーナン市場のより小さな部分を占めていますが、著しい成長を経験しています。このセグメントは、ビーガン、硫酸塩フリー、およびテクスチャー豊かな処方への嗜好の高まりによって推進され、CAGR 6.85%で堅調に成長しています。

地域分析

1. ヨーロッパ:

2024年、ヨーロッパは世界のカラギーナン市場の30.84%を占め、厳格なクリーンラベル規制と、カラギーナンの天然由来と多用途な機能を評価する高度な食品加工産業によって牽引されています。ヨーロッパのリーダーシップは、特に乳製品および肉製品セクターで顕著であり、カラギーナンは高級製品の安定剤および増粘剤として極めて重要な役割を果たしています。ドイツ、英国、フランスがヨーロッパの主要市場として際立っており、ドイツは地域のカラギーナン輸入において支配的な役割を担っています。ヨーロッパのバイヤーは、厳格な品質および純度基準に準拠した精製カラギーナンを強く好み、サプライヤーはプレミアム価格を設定できます。

2. アジア太平洋:

アジア太平洋地域は、急速な工業化、急成長する食品加工セクター、機能性成分に対する消費者の意識の高まりにより、2025年から2030年までにCAGR 7.24%で他の地域を上回ると予測されています。中国は主要な生産国と消費国の両方として際立っており、その加工能力が世界の供給トレンドを形成しています。一方、インドネシアとフィリピンは、カラギーナン抽出用の海藻生産において世界の主要供給国として浮上しています。中国、日本、インドの都市部では、コンビニエンスフードや乳製品代替品の需要が急増しており、地域の成長をさらに推進しています。

3. 北米:

北米は成熟した市場ですが、広範な食品加工産業と天然成分への移行により、米国を筆頭に着実な成長を遂げています。特に急成長している植物性食品分野では、特殊なカラギーナングレードに対する需要が非常に高くなっています。メキシコは、伝統的な乳製品や加工肉におけるカラギーナン使用の増加傾向により、独自のニッチ市場を切り開いています。クリーンラベルのトレンドは北米の製品に影響を与え、カラギーナンの天然海藻由来に焦点が当てられています。肉の脂肪削減から植物性代替品における食感の改善まで、カラギーナンは幅広い用途でその多用途性を示しています。

4. ヨーロッパ:

ヨーロッパ市場は、健康志向の高まりとクリーンラベル製品への需要により、安定した成長を続けています。特に、乳製品、デザート、加工肉におけるカラギーナンの使用が一般的です。ドイツ、フランス、英国などの主要国では、植物性食品やビーガン製品の台頭がカラギーナン需要を牽引しており、特にカッパ型カラギーナンが好まれています。消費者の添加物に対する懸念は、カラギーナンの天然由来を強調する製品開発を促しています。

5. 南米:

南米地域は、経済成長と食品加工産業の拡大により、カラギーナン市場において大きな可能性を秘めています。ブラジルとアルゼンチンが主要な市場であり、乳製品、肉製品、飲料におけるカラギーナンの需要が増加しています。特に、経済的な価格で製品の安定性と食感を向上させる能力が評価されています。都市化の進展とライフスタイルの変化が、加工食品の消費を促進し、カラギーナン市場の成長を後押ししています。

6. 中東・アフリカ:

中東・アフリカ地域は、食品加工産業の発展と人口増加により、カラギーナン市場において新興の機会を提供しています。特に、サウジアラビア、UAE、南アフリカが主要な市場であり、乳製品、デザート、肉製品におけるカラギーナンの需要が高まっています。食品の保存期間延長と品質改善へのニーズが、カラギーナンを含む機能性成分の採用を促進しています。しかし、地域によっては規制の枠組みやサプライチェーンの課題が市場の成長を制限する可能性があります。

このレポートは、紅藻由来の主要成分であり、ゲル化剤、増粘剤、安定剤として食品産業で広く利用されているカラギーナンの世界市場に関する詳細な分析を提供しています。本調査は、カラギーナン市場をタイプ別(カッパ、イオタ、ラムダ)、加工グレード別(精製、半精製、アルコール沈殿)、用途別(食品・飲料、医薬品、パーソナルケア・化粧品、その他)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化し、各セグメントの市場規模と成長予測を金額(USD百万)ベースで評価しています。

カラギーナン市場は、2025年には10.4億米ドルに達し、2030年までに13.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.8%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 加工食品業界におけるクリーンラベル志向の高まりと天然増粘剤への需要増加。

* 乳製品代替品セクターの拡大に伴うカッパ型およびイオタ型カラギーナンの使用増加。

* 低カロリー食品における脂肪代替品としての広範な利用。

* 製品の保存期間延長と安定化への貢献。

* グルテンフリーおよびアレルゲンフリー製品における需要の増加。

* 天然配合における海藻由来成分への嗜好。

一方で、市場の成長を妨げる要因も存在します。

* 加工グレード間での製品品質のばらつき。

* 新興経済国における認知度の低さ。

* 持続可能性と海洋生態系への影響に関する懸念。

* 精製グレードに関連する高コスト。

セグメンテーション分析では、以下の点が明らかになっています。

* タイプ別: 2024年にはカッパ型カラギーナンが市場シェアの56.35%を占め、最も優勢なタイプです。一方、ラムダ型カラギーナンは2030年までに6.84%のCAGRで最も急速に成長すると予測されています。

* 用途別: 食品・飲料分野は2024年の収益の42.43%を占め、最大の需要源です。この分野には、乳製品・デザート、食肉・家禽製品、ソース・ドレッシング、ベーカリー・菓子、飲料などが含まれます。パーソナルケア・化粧品分野は、2025年から2030年にかけて6.85%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: 2024年にはヨーロッパが市場シェアの30.84%を占め、最大の市場となっています。しかし、アジア太平洋地域は2030年までに7.24%のCAGRで最も高い成長潜在力を示しています。

競争環境の分析では、市場集中度、戦略的動向、市場ランキング、およびCargill Inc.、Ingredion Incorporated、Gelymar S.A.、Tate & Lyle (CP Kelco)などの主要企業の詳細なプロファイルが含まれており、各企業の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳述されています。

本レポートは、カラギーナン市場の現在の状況、成長予測、主要な促進要因と抑制要因、そして将来の機会と展望について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベルの動きが加工食品業界における天然増粘剤の需要を促進

- 4.2.2 拡大する乳製品代替品セクターがカッパ型およびイオタ型カラギーナンの使用を促進

- 4.2.3 低カロリー食品における脂肪代替品としての広範な使用

- 4.2.4 賞味期限の延長と安定化

- 4.2.5 グルテンフリーおよびアレルゲンフリー製品における需要の増加

- 4.2.6 天然配合における海藻ベースの成分への嗜好

-

4.3 市場の阻害要因

- 4.3.1 加工グレード全体での製品品質のばらつき

- 4.3.2 新興経済国における認知度の低さ

- 4.3.3 持続可能性と海洋生態系への影響に関する懸念

- 4.3.4 精製グレードに関連する高コスト

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 カッパ

- 5.1.2 イオタ

- 5.1.3 ラムダ

-

5.2 加工グレード別

- 5.2.1 精製

- 5.2.2 半精製

- 5.2.3 アルコール沈殿

-

5.3 用途別

- 5.3.1 食品・飲料

- 5.3.1.1 乳製品・デザート

- 5.3.1.2 食肉・鶏肉製品

- 5.3.1.3 ソース・ドレッシング

- 5.3.1.4 ベーカリー・菓子

- 5.3.1.5 飲料

- 5.3.2 医薬品

- 5.3.3 パーソナルケア・化粧品

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル社

- 6.4.2 アクセルカラギーナンコーポレーション

- 6.4.3 TBKマニュファクチャリングコーポレーション

- 6.4.4 イングレディオン・インコーポレイテッド

- 6.4.5 マルセルカラギーナン

- 6.4.6 ゲリマーS.A.

- 6.4.7 Wハイドロコロイド社

- 6.4.8 コンパニア・エスパニョーラ・デ・アルガス・マリーナスS.A.

- 6.4.9 メロン・グループ

- 6.4.10 J.F.ハイドロコロイド社

- 6.4.11 カルディックB.V.

- 6.4.12 フードメイト株式会社

- 6.4.13 シェンバーグ・グループ

- 6.4.14 テート&ライル(CPケルコ)

- 6.4.15 PT. アマルタ・カラギーナン・インドネシア

- 6.4.16 青島ギャザー・グレート・オーシャン・アルゲ・インダストリー・グループ株式会社(GGOG)

- 6.4.17 鎮牌ハイドロコロイド株式会社

- 6.4.18 プライムガム・カラギーナン・インドネシア

- 6.4.19 MCPIコーポレーション

- 6.4.20 P.T. ハイドロコロイド・インドネシア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カラギナンは、紅藻類から抽出される天然由来の多糖類の一種であり、食品添加物として世界中で広く利用されている増粘安定剤、ゲル化剤、乳化安定剤です。その主成分は硫酸化ガラクトース単位がグリコシド結合で連なった高分子化合物であり、水に溶かすと粘性を示したり、特定の条件下でゲルを形成したりする特性を持っています。特に、食品の食感改良や安定性向上に不可欠な素材として、多岐にわたる製品に応用されています。

カラギナンには、主にカッパ(κ)、イオタ(ι)、ラムダ(λ)の三つの主要なタイプが存在し、それぞれ異なる化学構造と物理的特性を持っています。カッパカラギナンは、カリウムイオンやカルシウムイオンの存在下で強く硬い、比較的脆いゲルを形成する特徴があります。この特性から、乳製品の安定化や肉製品の保水性向上、ゼリーやプリンなどのデザートのゲル化剤として利用されます。一方、イオタカラギナンは、カルシウムイオンの存在下で弾力性のある柔らかいゲルを形成します。このゲルは、凍結融解安定性に優れるため、冷凍デザートやペットフード、水産加工品などに適しています。ラムダカラギナンは、他の二つのタイプとは異なり、ゲルを形成する能力はほとんどありませんが、水溶液中で高い粘性を示すため、増粘剤や乳化安定剤として、特に乳飲料やソース、ドレッシングなどに利用され、製品の口当たりや安定性を向上させます。これらのタイプは、抽出される紅藻の種類や抽出条件によって得られる比率が異なり、用途に応じて使い分けられています。

カラギナンの用途は非常に広範にわたります。食品分野では、牛乳やヨーグルト、アイスクリームなどの乳製品において、タンパク質の安定化や分離防止、口当たりの改善に貢献します。ハムやソーセージ、チキンナゲットなどの肉製品では、保水性を高めてジューシーさを保ち、食感を向上させる目的で使用されます。また、ゼリー、プリン、ムースなどのデザート類では、そのゲル化能を利用して多様な食感を作り出します。その他にも、ソース、ドレッシング、飲料、ペットフード、缶詰食品など、数えきれないほどの加工食品に利用されています。食品以外の分野でも、医薬品のカプセル剤や錠剤の結合剤、化粧品の乳液やクリームの増粘剤・安定剤、歯磨き粉の結合剤、さらにはバイオテクノロジー分野での細胞培養基材など、その機能性を活かした応用が進められています。

カラギナンの製造には、紅藻類からの抽出・精製技術が不可欠です。主な原料となる紅藻は、フィリピンやインドネシアなどの東南アジア諸国で養殖されており、収穫された海藻は乾燥後、熱水抽出によってカラギナンが分離されます。抽出されたカラギナンは、ろ過、濃縮、アルコール沈殿、または塩析などの工程を経て精製され、最終的に乾燥・粉砕されて製品となります。品質管理においては、粘度、ゲル強度、水分含量、重金属含有量などが厳しくチェックされます。また、近年では、特定の用途に合わせたカラギナンの特性を調整するための化学的・酵素的修飾技術や、より効率的な抽出方法の開発も進められています。例えば、特定のイオンとの反応性を高めたり、溶解性を改善したりすることで、新たな機能を持つカラギナン誘導体の開発が試みられています。

カラギナン市場は、加工食品の需要増加や、植物由来の代替食品への関心の高まりを背景に、堅調な成長を続けています。特に、アジア太平洋地域における経済成長と食生活の変化が市場拡大の大きな要因となっています。主要な生産国はフィリピン、インドネシア、中国などで、これらの国々が世界のカラギナン供給の大部分を占めています。主要なサプライヤーとしては、DuPont Nutrition & Biosciences(旧FMC BioPolymer)、CP Kelco、Cargill、Gelymarなどが挙げられます。カラギナンは、米国ではGRAS(Generally Recognized As Safe)物質として、欧州ではE407として食品添加物リストに収載されており、国際的に安全性が認められています。しかし、一部ではカラギナンの安全性に関する議論も存在し、特に食品グレードのカラギナンと、意図的に分解された低分子量のカラギナン(デグラデッドカラギナン)との混同による誤解が生じることがあります。食品グレードのカラギナンは、国際機関によって安全性が評価されており、適切な使用量であれば問題ないとされています。

将来の展望として、カラギナンは持続可能性と新たな応用分野の開拓が重要なテーマとなります。原料となる海藻の持続可能な養殖方法の確立や、環境負荷の低い抽出・精製技術の開発が求められています。また、植物性代替肉や代替乳製品の市場が拡大する中で、カラギナンはこれらの製品の食感や安定性を向上させるための重要な素材として、その需要をさらに高めることが予想されます。さらに、バイオメディカル分野におけるドラッグデリバリーシステム、組織工学、再生医療など、高機能性材料としての応用研究も進められています。一方で、消費者の「クリーンラベル」志向の高まりに対応するため、カラギナンの天然由来であることを強調したり、より自然な代替素材との組み合わせを模索したりする動きも見られます。安全性に関する継続的な科学的検証と情報提供も、消費者の信頼を維持し、市場の健全な発展を支える上で不可欠です。カラギナンは、その多様な機能性と天然由来という特性から、今後も食品産業をはじめとする様々な分野で重要な役割を果たし続けるでしょう。