不妊治療薬市場規模・シェア分析:成長動向と予測 (2025-2030年)

不妊治療薬市場レポートは、薬物クラス(ゴナドトロピン、選択的エストロゲン受容体モジュレーター(SERM)など)、患者の性別(女性、男性)、投与経路(経口など)、流通チャネル(病院薬局など)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

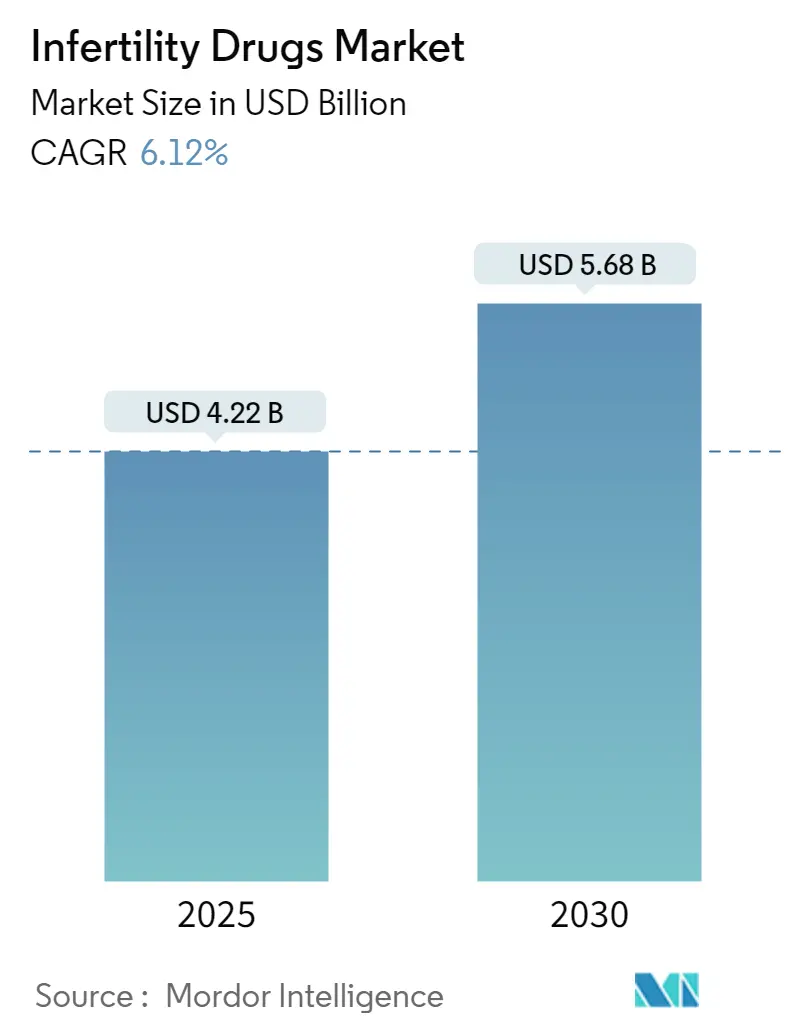

不妊治療薬市場は、2025年には42.2億米ドルに達し、2030年までに56.8億米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%が見込まれています。この市場の成長は、不妊症の有病率の継続的な上昇、保険適用の拡大、そして生殖補助医療(ART)における急速な進歩が主な原動力となっています。晩婚化や出産年齢の高齢化といった人口動態の変化により、不妊治療は選択的な医療から不可欠なヘルスケアサービスへと位置づけが変化しています。北米や欧州における償還制度の改革は、保険適用対象者の拡大を促し、バイオシミラーの導入は価格上昇を抑制し、処方活動を刺激しています。同時に、オンライン薬局や専門薬局はラストワンマイル配送を再構築し、遠隔医療プラットフォームは不妊治療薬へのアクセスを向上させています。

主要な市場動向の要点

* 薬剤クラス別: 2024年にはゴナドトロピンが不妊治療薬市場の44.23%を占め、主導的な地位を維持しました。アロマターゼ阻害剤は2030年までに8.54%のCAGRで拡大すると予測されています。

* 患者の性別別: 2024年の市場規模において、女性向け治療が71.45%を占めましたが、男性向け治療は2030年までに8.96%のCAGRで急速に成長しています。

* 投与経路別: 2024年には経口製品が不妊治療薬市場の35.76%を占めましたが、注射剤は2025年から2030年にかけて9.01%のCAGRで最も速い成長が期待されています。

* 流通チャネル別: 2024年には小売薬局が52.34%の収益シェアを占めましたが、オンライン薬局および専門薬局は2030年までに9.65%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が不妊治療薬市場の35.67%を占めましたが、アジア太平洋地域は2030年までに7.45%のCAGRで最も速く成長する地域となっています。

世界の不妊治療薬市場のトレンドと洞察

市場の促進要因

1. 世界的な不妊症の有病率上昇: 世界中で約1億8600万人が不妊症に苦しんでおり、年齢調整後の有病率は男性で10万人あたり1,354.76人、女性で2,764.62人に達しています。これは、出産年齢の遅延、肥満、ライフスタイル要因に関連しています。アジア太平洋地域では最も顕著な増加が見られ、多嚢胞性卵巣症候群(PCOS)が重要な需要促進要因となっています。疫学的予測では、2036年まで不妊症の発生率が上昇するとされており、世界中で薬物介入の持続的な必要性が保証されています。

2. 生殖補助医療(ART)の普及拡大: ARTの技術的進歩は、不妊治療薬の需要を押し上げています。体外受精(IVF)などのARTサイクルにおいて、排卵誘発や卵胞成熟を促すための薬剤が不可欠であるため、ARTの普及は市場成長に直結しています。

3. 政府および民間による償還支援の増加: 欧州連合(EU)加盟国はすべて少なくとも1回のIVFサイクルを助成しており、5カ国は最大6サイクルまで資金提供しています。米国カリフォルニア州の法案729は、2025年7月から大規模グループ保険会社に不妊治療の適用を義務付け、小規模グループプランにも適用オプションの提供を求めることになります。企業部門では、Cigna HealthcareとProgynyのような提携が包括的な不妊治療パッケージを提供し、自己負担額を大幅に削減しています。米国および欧州における償還の拡大は、患者を保険適用チャネルへと誘導し、不妊治療薬市場の成長を後押ししています。

4. バイオシミラーおよび新規ホルモン製剤の進歩: メッセンジャーRNA(mRNA)発現システムは、組換えホルモン生産コストを削減し、治療効果が同等で低価格のバイオシミラーのパイプラインを拡大しています。Organon社が中国で生物製剤承認申請中の長期作用型FSH製剤SJ02のライセンス供与は、週1回注射で患者負担を軽減する方向への業界の動きを示しています。レトロゾールはPCOSの第一選択薬としてクロミフェンクエン酸塩を上回り、生児出産率が8%高いことが示されています。OXO-001のような新規経口薬は、第2相試験で75.9%の生化学的妊娠率を達成しており、標準プロトコルを変える可能性のある非ホルモン療法を示唆しています。

5. 新興市場における不妊治療サービスへのアクセス拡大: 南アジアおよび東南アジアでは、出生率低下に対抗するための政府のインセンティブにより、官民連携の不妊治療センターが増加しています。中国の国家医療計画は、2025年に6種類の不妊治療薬を償還リストに追加し、平均自己負担額を42%削減しました。湾岸諸国はART専用予算を確保し、外国人胚培養士を現地ハブに誘致しています。

市場の抑制要因

1. 高額な治療費と限られた保険適用: IVF治療薬の価格は過去10年間で84%上昇し、1サイクルあたり1,279米ドルに達し、IVF総費用の35%を占めています。これは多くの低所得患者にとって大きな負担となっています。欧州の平均的なIVFサイクル費用は4,000~5,000ユーロ(4,300~5,400米ドル)であり、いくつかの国では公的待機リストが1年に及ぶこともあります。

2. 厳格で多様な規制承認経路: 規制当局間の承認期間は大きく異なり、米国FDAの生物製剤審査は複雑な製品で平均2,200日かかっており、特許期間計画を複雑にしています。欧州医薬品庁(EMA)は2024年の承認リストで不妊治療関連分子をわずかしか承認しておらず、高いエビデンス閾値を反映しています。

3. 治療受容に対する社会的、倫理的、文化的障壁: 中東・アフリカ、南アジア、ラテンアメリカの一部地域では、不妊治療に対する社会的、倫理的、文化的な抵抗が依然として存在し、治療の普及を妨げる要因となっています。

4. 卵巣過剰刺激症候群(OHSS)のリスクを含む薬剤安全性への懸念: 不妊治療薬の使用に伴うOHSSなどの副作用への懸念は、特に先進国市場において、薬剤の処方や受容に影響を与える可能性があります。

セグメント分析

* 薬剤クラス別: ゴナドトロピンは2024年に不妊治療薬市場の44.23%を占め、主導的地位を維持しています。アロマターゼ阻害剤は、レトロゾールの優れた排卵率と生児出産率により、2030年までの8.54%のCAGR予測を後押ししています。

* 患者の性別別: 女性向け適応症は、確立された臨床経路と広範な薬剤ラベルにより、2024年の収益の71.45%を占めました。しかし、男性向けセグメントは、スクリーニングの増加とスティグマの解消により、2030年までに8.96%のCAGRで追いついています。Ferring Pharmaceuticals社はPosterity Health社と提携し、男性不妊プログラムを展開しています。

* 投与経路別: 経口製剤は2024年に世界の収益の35.76%を占め、PCOSの第一選択治療や補助療法として依然として人気があります。しかし、ARTサイクルが皮下または筋肉内ゴナドトロピンに大きく依存しているため、注射剤は9.01%のCAGR予測を示しています。単回注射rhFSH-CTPの最近の第3相試験では、毎日注射と同等の臨床妊娠率が確認され、アドヒアランスの改善が示されました。

* 流通チャネル別: 小売薬局は2024年の売上の52.34%を占めましたが、遠隔医療の普及に伴い、専門薬局とオンライン薬局は年間9.65%の成長が予測されています。不妊治療薬市場は、患者の受診プロセスを短縮し、薬剤調剤を統合するバーチャルコンサルテーションから恩恵を受けています。

地域分析

* 北米: 2024年には世界の収益の35.67%を占め、保険適用義務と豊富なリソースを持つIVFセンターに支えられています。カリフォルニア州の新たな保険適用法は、200万人以上の保険加入者を不妊治療対象に追加すると予想されています。

* アジア太平洋: 2030年までに7.45%のCAGRで最も速く成長する地域です。中国、日本、韓国における出生率の低下は、ARTに対する政府の支援を促しており、タイやマレーシアなどの国々は医療ツーリストを誘致するために競争しています。

* 欧州: 成熟しているものの、依然として拡大している市場です。EU加盟国はすべて少なくとも1回のIVFサイクルに資金を提供していますが、最大6サイクルまで完全に償還するのはわずか5カ国であり、患者は長い待機時間を避けるために私立クリニックを利用しています。

* 中東・アフリカ: 2024年には医薬品支出が326億米ドルに増加しましたが、不妊治療はまだ初期段階にあります。MENA地域における人口動態上の不妊症は22.6%に達しており、将来的に大きな成長が見込まれます。

* 南米: より初期の段階にありますが、ブラジル、アルゼンチン、チリが公的資金を拡大するにつれて、ARTの利用が増加しています。

競合状況

不妊治療薬市場は中程度の断片化が見られます。Merck KGaAは2024年に不妊治療製品から15億ユーロ(16億米ドル)の収益を上げ、Organon社の女性の健康部門は4億4,000万米ドルを記録しました。Ferring Pharmaceuticals社は注射剤分野を牽引し続けています。戦略は、パイプラインを迅速に拡大するための提携とライセンス供与に集中しています。Organon社のSJ02に関する契約は中国での地理的範囲を広げ、Gametoのような新興企業は、ホルモン曝露を80%削減する誘導多能性細胞技術を進歩させています。IVFラボにおける人工知能は成功率を高め、競争上の差別化要因となっています。ベンチャーキャピタルの投資意欲は旺盛で、ReproNovo社は男性不妊症を対象としたレフルノミド(RPN-001)と子宮腺筋症を対象としたノラシバン(RPN-002)のために6,500万米ドルのシリーズA資金調達を完了しました。

不妊治療薬業界の主要企業

* Ferring Pharmaceuticals Inc.

* Pfizer Inc.

* Merck KGaA

* Bayer AG

* Novartis AG

最近の業界動向

* 2025年5月: ReproNovo社は、男性不妊症治療薬RPN-001と子宮腺筋症治療薬RPN-002の開発を進めるため、6,500万米ドルのシリーズA資金調達を実施しました。

* 2025年5月: Granata Bio社は、不妊治療薬の研究開発を拡大するため、Gedeon Richter社から投資を受けました。

* 2025年2月: Organon社は、Bao Pharmaceutical社およびCentergene Pharmaceuticals社から長期作用型FSH候補SJ02のライセンスを取得しました。

* 2025年1月: Gameto社は、iPSCベースの卵子成熟療法であるFertiloの第3相試験についてFDAの承認を得ました。

* 2025年1月: Cigna Healthcare社はProgyny社と提携し、雇用主向けの包括的な不妊治療給付を開始しました。

本レポートは、不妊治療薬市場に関する包括的な分析を提供しています。市場は、排卵誘発・調整や精子形成促進のために医師が使用する処方箋ホルモン剤および補助薬(ゴナドトロピン、選択的エストロゲン受容体モジュレーター(SERM)、アロマターゼ阻害剤、ビグアナイド、ドーパミンアゴニストなど)と定義されています。ただし、市販の不妊治療サプリメント、体外受精(IVF)の処置費用、生殖補助医療(ART)機器の収益は対象外です。

市場規模と成長予測

不妊治療薬市場は、2025年には42.2億米ドルに達し、2030年までに年平均成長率(CAGR)6.12%で成長し、56.8億米ドルに達すると予測されています。

市場の主要な牽引要因

市場成長を促進する主な要因として、以下の点が挙げられます。

1. 世界的な不妊症有病率の上昇: 不妊に悩むカップルの増加が治療薬の需要を高めています。

2. 生殖補助医療(ART)の普及拡大: ARTの進歩と利用拡大が、関連する不妊治療薬の需要を押し上げています。

3. 政府および民間による償還支援の増加: 治療費の一部をカバーする制度の拡充が、患者のアクセスを改善しています。

4. バイオシミラーおよび新規ホルモン製剤の進歩: 革新的な薬剤の開発とバイオシミラーの登場が、治療選択肢を広げています。

5. 新興市場における不妊治療サービスへのアクセス拡大: 経済発展に伴い、新興国での不妊治療への関心とアクセスが増加しています。

市場の主要な阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 高額な治療費と限定的な保険適用: 不妊治療は高額であり、保険適用が限られていることが患者の負担となっています。

2. 厳格かつ多様な規制承認経路: 各国で異なる厳格な規制が、新薬の開発と市場投入を複雑にしています。

3. 治療受容に対する社会的、倫理的、文化的な障壁: 不妊治療に対する社会的な偏見や倫理的な懸念が、治療の普及を妨げることがあります。

4. 薬剤の安全性懸念(卵巣過剰刺激症候群のリスクを含む): 薬剤の使用に伴う副作用、特に卵巣過剰刺激症候群のリスクが懸念されています。

市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 薬剤クラス別: ゴナドトロピン、選択的エストロゲン受容体モジュレーター(SERM)、アロマターゼ阻害剤、ビグアナイド(メトホルミン)、ドーパミンアゴニスト、その他の薬剤クラス。

* 患者の性別別: 女性、男性。

* 投与経路別: 経口、注射(皮下/筋肉内)、経皮/経鼻。

* 流通チャネル別: 病院薬局、小売薬局、オンライン・専門薬局。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

* 特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれています。

競争環境

レポートでは、市場の集中度、市場シェア分析、主要企業のプロファイルが提供されています。主要企業には、Merck KGaA、Ferring Pharmaceuticals Inc、Pfizer, Inc.、Bayer AG、Novartis AGなどが含まれ、各社の概要、事業セグメント、財務状況、製品・サービス、最近の動向などが詳細に分析されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいています。一次調査では、生殖内分泌学者、病院薬剤師、保険医療担当者、地域の薬剤登録担当者へのインタビューを実施し、二次調査では、世界保健機関(WHO)や米国疾病対策予防センター(CDC)などの公衆衛生機関のベンチマーク、貿易データ、薬剤承認情報、企業財務データなどを活用しています。市場規模の算出と予測は、不妊症の有病率から治療患者数を導き出すトップダウンアプローチと、サプライヤーの売上やクリニックのチャネルチェックによるボトムアップアプローチを組み合わせて行われ、データの整合性と信頼性が確保されています。データは三層の検証プロセスを経て、毎年更新され、主要な薬剤承認や償還制度の変更があった場合には中間更新も行われます。

市場機会と将来展望

レポートでは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価も行われており、将来的な市場機会と展望が示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な不妊症有病率の上昇

- 4.2.2 生殖補助医療技術の採用の増加

- 4.2.3 政府および民間による償還支援の増加

- 4.2.4 バイオシミラーおよび新規ホルモン製剤の進歩

- 4.2.5 新興市場における不妊治療サービスへのアクセスの拡大

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と限られた保険適用範囲

- 4.3.2 厳格かつ多様な規制承認経路

- 4.3.3 治療受容に対する社会的、倫理的、文化的な障壁

- 4.3.4 卵巣過剰刺激症候群のリスクを含む薬剤の安全性に関する懸念

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 薬剤クラス別

- 5.1.1 ゴナドトロピン

- 5.1.2 選択的エストロゲン受容体モジュレーター (SERM)

- 5.1.3 アロマターゼ阻害剤

- 5.1.4 ビグアナイド (メトホルミン)

- 5.1.5 ドーパミンアゴニスト

- 5.1.6 その他の薬剤クラス

- 5.2 患者の性別別

- 5.2.1 女性

- 5.2.2 男性

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射 (皮下 / 筋肉内)

- 5.3.3 経皮 / 経鼻

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン & 専門薬局

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 メルク KGaA

- 6.3.2 フェリング・ファーマシューティカルズ Inc

- 6.3.3 ファイザー株式会社

- 6.3.4 バイエル AG

- 6.3.5 ノバルティス AG

- 6.3.6 テバ・ファーマシューティカル・インダストリーズ

- 6.3.7 テラメックス

- 6.3.8 マンカインド・ファーマ

- 6.3.9 リブゾン・ファーマシューティカル

- 6.3.10 オルガノン & Co.

- 6.3.11 あすか製薬

- 6.3.12 ザイダス・ライフサイエンシズ

- 6.3.13 ゲデオン・リヒター PLC

- 6.3.14 イプセン・ファーマ

- 6.3.15 サン・ファーマ

- 6.3.16 シプラ Ltd.

- 6.3.17 ミオバント・サイエンシズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

不妊治療薬とは、妊娠を希望するカップルが自然妊娠に至らない場合に、その原因を特定し、あるいは特定できない場合でも、妊娠の可能性を高めるために用いられる薬剤の総称でございます。これらの薬剤は、主に女性の排卵障害や子宮内膜の状態改善、男性の精子形成不全など、生殖機能に関わる様々な問題を薬理学的にアプローチすることで、妊娠を促進することを目的としています。多くの場合、生殖補助医療(ART)の一部として、または単独で用いられ、不妊に悩む多くの人々にとって希望の光となっています。

不妊治療薬には多岐にわたる種類がございます。代表的なものとしては、まず「排卵誘発剤」が挙げられます。これは、排卵が不規則な方や無排卵の方に対して、卵巣からの排卵を促す薬剤です。経口薬ではクロミフェンクエン酸塩やアロマターゼ阻害剤(レトロゾールなど)が広く用いられ、視床下部-下垂体-卵巣軸に作用して卵胞の発育を促します。注射薬としては、ゴナドトロピン製剤(FSH、LH、hCGなど)があり、これらは直接卵巣に作用して複数の卵胞を効率的に発育させるため、体外受精(IVF)や人工授精(AIH)の前処置として頻繁に使用されます。次に、「黄体機能改善薬」は、主にプロゲステロン製剤が用いられ、経口、膣坐薬、注射などの形態があります。これらは、排卵後の子宮内膜を着床に適した状態に整え、妊娠の維持を助ける役割を果たします。特に体外受精後の胚移植においては、着床率の向上に不可欠な薬剤とされています。また、体外受精の過程で自然排卵を抑制し、卵胞の発育をコントロールするために用いられる「GnRHアゴニスト」や「GnRHアンタゴニスト」も重要な薬剤です。その他、高プロラクチン血症による排卵障害に対してはドーパミンアゴニストが、また、子宮内膜の着床環境を改善する目的で低用量アスピリンやステロイドなどが補助的に用いられることもございます。男性不妊治療薬としては、精子形成改善を目的としたビタミン剤や漢方薬などがありますが、その効果についてはまだエビデンスが確立されていないものも少なくありません。

これらの不妊治療薬は、様々な用途で活用されます。最も一般的なのは、排卵障害を持つ女性の排卵を誘発し、妊娠の機会を増やすことです。また、体外受精や顕微授精といった生殖補助医療においては、複数の卵胞を同時に発育させるための卵巣刺激に不可欠であり、これにより採卵数を増やし、治療の成功率を高めることを目指します。さらに、胚移植後の子宮内膜を適切に維持し、着床率を高め、流産のリスクを低減するためにも使用されます。特定のホルモン異常、例えば高プロラクチン血症などを是正し、ホルモンバランスを調整する目的でも用いられます。男性不妊においては、精子の質や量を改善する目的で補助的に使用されることがありますが、その効果は限定的な場合が多いのが現状です。

不妊治療薬の使用は、様々な関連技術と密接に結びついています。最も重要なのは、体外受精・胚移植(IVF-ET)や顕微授精(ICSI)、人工授精(AIH)といった「生殖補助医療(ART)」です。不妊治療薬は、これらのARTプロセスにおける卵巣刺激や黄体補充に不可欠な要素でございます。また、治療方針の決定や効果判定には、血液中のホルモンレベル(FSH、LH、E2、P4、PRL、AMHなど)を測定する「ホルモン検査」が欠かせません。卵胞の発育状況や子宮内膜の厚さ、排卵の有無などをリアルタイムで確認するためには「超音波検査」が用いられます。さらに、不妊の原因となる遺伝的要因を特定したり、着床前診断(PGT)を行ったりする「遺伝子検査」も進歩しています。卵子、精子、胚の「凍結保存技術」も、不妊治療の選択肢を広げ、患者様の負担を軽減する上で重要な役割を担っています。

不妊治療薬の市場背景は、近年大きく変化しています。少子化と晩婚化の進行に伴い、不妊に悩むカップルが増加しており、不妊治療の需要は世界的に高まっています。医療技術の進歩により、不妊治療薬やARTの成功率が向上していることも、市場拡大の要因となっています。特に日本では、2022年4月から不妊治療が公的医療保険の適用対象となったことで、患者様の経済的負担が大幅に軽減され、治療を受ける方が増加し、市場規模のさらなる拡大が予想されています。しかしながら、課題も存在します。保険適用後も、一部の先進医療や薬剤は自費となる場合があり、経済的負担は依然として大きいと感じる患者様もいらっしゃいます。また、治療期間が長く、成功が保証されないため、患者様の精神的・肉体的負担が大きいことも課題です。薬剤の副作用への対応も重要でございます。さらに、胚の選別や代理出産など、生命倫理に関わる議論も常に存在し、社会的な合意形成が求められています。

不妊治療薬の将来展望は、多岐にわたる進歩が期待されています。まず、「個別化医療の進展」が挙げられます。患者様一人ひとりの体質や不妊原因に応じた、よりパーソナライズされた治療薬の開発が進むでしょう。遺伝子情報やバイオマーカーを用いた治療選択の最適化により、治療の成功率がさらに向上することが期待されます。次に、既存薬の副作用(卵巣過剰刺激症候群など)を軽減し、患者様の負担を減らす「副作用の少ない新薬の開発」も重要な課題です。注射薬が多い現状に対し、患者様の利便性を高める「経口薬の選択肢の拡大」も望まれています。また、これまで治療法が限られていた「男性不妊治療薬の進歩」も期待されており、精子形成不全などに対する効果的な治療薬の開発が待たれます。AIやビッグデータを活用した治療プロトコルの最適化、成功率予測、新薬開発の効率化も進むでしょう。さらに、卵巣機能不全や精巣機能不全に対する幹細胞治療など、「再生医療との融合」による新たな治療法の確立も視野に入っています。社会全体として、不妊治療に対する理解が深まり、職場環境の整備や精神的サポートの充実が進むことで、より多くの人々が安心して治療を受けられるようになることが期待されます。これらの進歩により、不妊治療薬は今後も多くのカップルに希望をもたらし続けるでしょう。