高速液体印刷市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ラピッドリキッドプリンティング市場レポートは、オファリング(プリンター、サービス、材料、ソフトウェア)、アプリケーション(プロトタイピング、機能部品製造、ツーリング)、エンドユース産業(ヘルスケア、消費財など)、材料タイプ(エラストマーとシリコーン、光硬化性樹脂など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラピッドリキッドプリンティング市場の概要

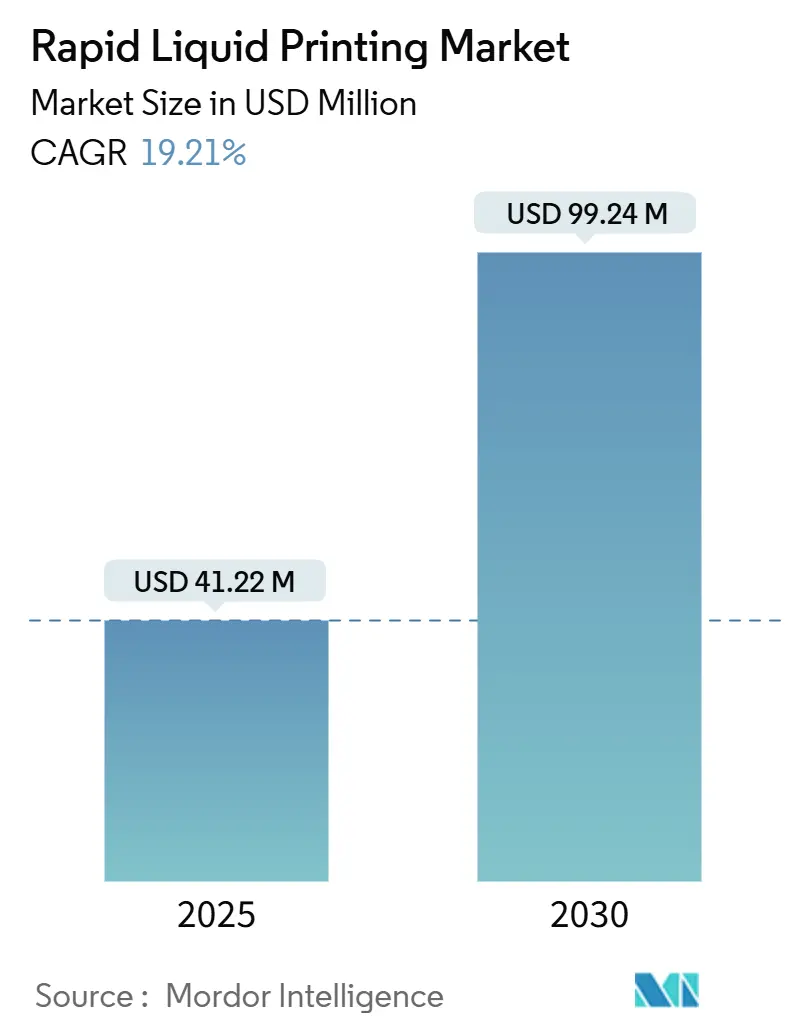

ラピッドリキッドプリンティング(RLP)市場は、2025年には4,122万米ドル、2030年には9,924万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.21%と高い成長が見込まれています。この技術は、熱可逆性ゲル内で物体を印刷することで、従来の積層造形における層ごとの制約を克服し、複雑な形状、オーバーハング、およびメートルスケールの部品を中断なく一度に製造することを可能にします。自動車産業やヘルスケア分野での早期導入は、超高速サイクルタイムと形状の自由度が、製品開発と生産リードタイムの両方を大幅に短縮することを示しています。

市場の主要データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 2025年の市場規模: 4,122万米ドル

* 2030年の市場規模: 9,924万米ドル

* 成長率(2025年~2030年): 19.21% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析とトレンド

RLP技術は、ゲル内で印刷することで、従来の積層造形よりも10~100倍速い印刷速度を実現し、1メートルを超える大型部品の製造も可能です。AIによる経路計画は、サイクルタイムをさらに35%短縮し、精度を維持します。BMWのパイロットラインでは、内装トリムのリードタイムを数週間から数時間に短縮しました。

主な推進要因:

1. 大型部品の超高速生産サイクル: ゲル浴内での印刷は、連続的な層構築を不要にし、従来の方式よりもはるかに高速で大型部品を製造できます。AIによる経路計画は、さらに効率を高めます。

2. 工業用エラストマーとシリコーンの用途拡大: シリコーンや高硬度TPUは、ゲル懸濁印刷後も熱安定性と耐薬品性を維持し、エンジンルームのガスケット、フレキシブルコネクタ、吸音ダンパーなど、幅広い用途に道を開いています。

3. カスタム自動車内装部品と軽量部品の需要急増: ゼネラルモーターズのキャデラック・セレスティクには130以上のRLP部品が採用され、高級車シリーズでのアディティブ生産の実現可能性が示されました。軽量化とパーソナライゼーションの目標達成に貢献しています。

4. 患者固有の医療機器への医療分野での採用拡大: この技術は、骨統合に適した可変密度構造や多孔質足場をサポートします。患者に合わせた外科ガイドは、手術時間を短縮し、結果を改善します。

5. AIを活用したリアルタイムのツールパス最適化: AI駆動型ソフトウェアは、品質管理、歩留まり、ゲル流動効率の重要なイネーブルメントとして台頭しており、リアルタイムでツールパスを調整し、スクラップを削減し、表面精度を向上させます。

6. ESG(環境・社会・ガバナンス)を重視した溶剤フリーゲルマトリックスへの移行: 環境に配慮した溶剤フリーのゲルマトリックスへの移行は、特にヨーロッパと北米でRLPの採用を後押ししています。

主な阻害要因:

1. プリンターの高額な設備投資: 工業用RLPシステムの価格は2万ドルから100万ドル以上と高額であり、中小メーカーにとっては導入の障壁となります。

2. 標準化された材料カタログの限定: 航空宇宙、自動車、医療などの規制分野で認定された材料が少なく、部品の認定が困難です。特殊な金属粉末は高価であり、新しい合金ごとにパラメータの発見と疲労試験が必要です。

3. エアロゾル化したゲル微細液滴による健康リスク: ゲル微細液滴のエアロゾル化による健康リスクは、特にヨーロッパと北米で懸念されています。

4. 安全でないファイル共有によるIP漏洩: 防衛および航空宇宙のバリューチェーンにおいて、安全でないファイル共有による知的財産(IP)の漏洩リスクが指摘されています。

セグメント分析

* 提供形態別:

* 2024年にはプリンターがRLP市場シェアの44.32%を占め、自動車のコンソールや整形外科用シェル向けの大型セルが導入されました。

* ソフトウェアは2030年までに22.49%のCAGRで最も急速に成長すると予測されています。AI駆動型ソフトウェアは、リアルタイムでツールパスを最適化し、スクラップを30%削減し、表面精度を向上させることで、プレミアムライセンスの正当性を確立しています。

* 市場はハードウェア中心からソフトウェア主導のエコシステムへと移行しつつあります。

* 用途別:

* 2024年にはプロトタイピングが収益シェアの48.32%を占めましたが、機能部品製造は23.02%のCAGRで加速しており、品質と等方性特性への信頼が高まっていることを示しています。

* 自動車メーカーは、5,000ユニット以下の生産でソフトツールを不要にし、プログラム開始コストを削減しています。医療OEMは、患者のCTスキャンに合わせた多孔質インプラントにこのプロセスを利用しています。

* RLP市場は、設計検証ツールから短期生産リソースへと移行し、収益源を拡大しています。

* エンドユース産業別:

* 2024年には自動車産業がRLP市場規模の25.67%を占め、プロトタイピングとプレミアム電気自動車への採用拡大を反映しています。

* ヘルスケアは21.98%のCAGRで最も急速に成長しており、2030年までに自動車産業の支出を上回ると予想されています。患者に合わせたデバイスのデジタルワークフローが法制化されるにつれて、採用が加速しています。

* 病院は、スキャンから24時間以内に外科ガイドを製造できる院内印刷ラボを好んでいます。

* 材料タイプ別:

* 光重合性樹脂が低粘度、低臭気、確立された硬化プロファイルにより、58.54%のシェアを占めています。

* 金属および合金は22.98%のCAGRで成長しており、密度と降伏強度が重要な軽量構造部品に価値をもたらします。MITの液体金属技術は、ゲル内でアルミニウムと銅の連続押出を可能にし、粉末床溶融で問題となる酸化の問題を解消します。

* エラストマーとシリコーンは、固有の適合性により、過酷な環境でのシールや防振材をサポートします。

地域分析

* 北米: 2024年には34.56%のシェアで市場をリードしました。デトロイトのキャデラック・セレスティク生産への130以上のRLP部品の統合や、GEアエロスペースの積層造形エンジン部品への10億ドルの投資が牽引しています。MITやパデュー大学などの大学が人材と材料のブレークスルーを提供し、FDAの患者に合わせたデバイスに関する明確なガイダンスが病院での採用を加速させています。

* アジア太平洋地域: 23.12%のCAGRで最も急速に成長しています。中国の産業政策と日本のマグネシウム合金の画期的な進歩(2029年までに商業化予定)が推進力となっています。Bambu Labなどの中国のプリントヘッドメーカーは、2024年に15億人民元(2億1,000万米ドル)の売上を記録し、消費者向けおよび産業用プリンターの現地需要を裏付けています。

* ヨーロッパ: 厳格な廃棄物削減義務とプレミアム自動車ブランドに支えられ、着実な拡大を維持しています。BMWのドイツにある積層造形センターは、衝突安全性を犠牲にすることなく車両重量を削減する格子強化マウントを実証しています。フランスとイタリアは、カスタマイズが価格決定力を左右する高級品と航空宇宙の内装に注力しています。

競争環境

RLP市場は統合された状態にあります。Stratasysや3D Systemsなどの既存企業は、既存の顧客基盤とサービスネットワークを活用していますが、Rapid Liquid Printのような純粋なイノベーターは、ゲル懸濁技術のノウハウを活用しています。BMW i Venturesから700万ドルのシリーズA資金を調達したRapid Liquid Printは、独自のゲルとオープンアーキテクチャロボットを組み合わせることで、自動車のタクトタイムにスケールアップすることを目指しています。

戦略的意図は垂直統合に集中しています。ハードウェア企業は、AI経路計画スイートと独自の樹脂カートリッジをバンドルして、継続的な収益を確保しています。サービスビューローは、AS9100やISO 13485などの認証を通じて差別化を図り、設備投資予算が厳しくなった場合に規制産業にターンキーソリューションを提供しています。特許活動は、ゲル化学、沈降防止剤、堆積ドリフトを自動修正するセンサー付きノズルに集中しており、防御的な堀を形成しています。

レガシーCNCおよびレーザークラッディングベンダーが高成長のアディティブニッチ市場への参入を模索しているため、合併が予想されます。プリンターOEMと材料サプライヤー間のパートナーシップは、検証サイクルを加速させています。競争の激しさは、純粋なハードウェアのスループットから、ソフトウェア、材料、アフターサービスのエコシステムを含む包括的なプラットフォーム性能へと移行しています。

主要企業:

* Stratasys Ltd.

* 3D Systems Corporation

* Dassault Systemes

* ExOne Operating LLC

* Materialise NV

最近の業界動向:

* 2025年3月: GEアエロスペースは、エンジン部品のラピッドリキッドプリンティングに焦点を当てた米国の積層造形施設を拡張するために10億ドルを投入しました。

* 2025年1月: SpaceXは、ミッションクリティカルな性能のためにゲル印刷された冷却チャネルを特徴とするRaptor 3を発表しました。

* 2024年11月: MakinoとFraunhofer ILTは、EHLA3Dを5軸CNCプラットフォームに統合し、30 m/分の堆積速度を達成しました。

* 2024年11月: NikeはZellerfeldと共同で、ラピッドリキッドプリンティングによる消費者向けカスタマイズを特徴とするAir Max 1000を発表しました。

本レポートは、ラピッドリキッドプリンティング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像を包括的に捉えています。

市場は、提供製品(プリンター、サービス、材料、ソフトウェア)、アプリケーション(プロトタイピング、機能部品/最終用途製造、ツーリング)、最終用途産業(ヘルスケア、消費財、自動車、ファッション・アクセサリー、エレクトロニクス、その他)、材料タイプ(エラストマー・シリコーン、光重合樹脂、複合ゲル、金属・合金、バイオインク・ハイドロゲル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化され、それぞれの市場規模と成長予測が価値(USD)で提供されています。

市場の成長を牽引する主要な要因としては、大型部品の超高速生産サイクル、産業グレードのエラストマーやシリコーンによる用途拡大、カスタム自動車内装や軽量部品の需要急増、患者固有の医療デバイスにおける採用拡大が挙げられます。また、AIを活用したリアルタイムのツールパス最適化や、ESG(環境・社会・ガバナンス)に配慮した溶剤フリーゲルマトリックスへの移行も、潜在的な推進要因として注目されています。

一方、市場の成長を抑制する要因としては、独自プリンターの高額な設備投資、標準化された印刷可能材料のカタログの限定性、エアロゾル化されたゲル微粒子による健康リスク、および安全でない設計ファイル共有による知的財産(IP)漏洩のリスクが指摘されています。

ラピッドリキッドプリンティング市場は、2025年に4,122万米ドルに達し、2030年には9,924万米ドルに成長すると予測されています。特にソフトウェアセグメントは、AIによるパスプランニングが印刷効率と品質に不可欠となるため、2030年までに年平均成長率(CAGR)22.49%で最も速く成長すると見込まれています。

ヘルスケア分野での採用が急速に進んでいるのは、病院が患者固有のガイドやインプラントを24時間以内に作成できる能力を高く評価しており、これにより手術時間と在庫コストを削減できるためです。材料タイプ別では、航空宇宙および自動車分野における軽量で高強度な部品の需要により、金属および合金が22.98%のCAGRで最も高い成長を示すと予測されています。

競争環境は中程度に細分化されており、単一のベンダーが市場の数パーセント以上を支配しているわけではないため、革新的なスタートアップ企業が規模を拡大する余地があることが示されています。レポートでは、Stratasys Ltd.、3D Systems Corporation、HP Inc.、GE Additive、Carbon Inc.、Formlabs Inc.など、主要なグローバル企業20社以上の企業プロファイルが詳細に分析されており、市場集中度、戦略的動向、市場シェア分析、ヒートマップ分析、新興企業と既存企業の比較分析も含まれています。

さらに、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、リサイクルと持続可能性分析など、多角的な視点から市場が評価されています。市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて深く掘り下げられています。

本レポートは、ラピッドリキッドプリンティング市場の現状と将来の可能性を理解するための貴重な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大判部品の超高速生産サイクル

- 4.2.2 工業用エラストマーとシリコーンが用途を拡大

- 4.2.3 カスタム自動車内装および軽量部品の急増

- 4.2.4 患者固有のデバイス向け医療用途の拡大

- 4.2.5 AIを活用したリアルタイムツールパス最適化(潜在的要因)

- 4.2.6 ESG主導の溶剤フリーゲルマトリックスへの移行(潜在的要因)

- 4.3 市場の阻害要因

- 4.3.1 独自プリンターの高額な設備投資

- 4.3.2 標準化された印刷可能材料のカタログが限定的

- 4.3.3 エアロゾル化されたゲル微小液滴による健康リスク(潜在的要因)

- 4.3.4 不安全なデザインファイル共有によるIP漏洩(潜在的要因)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 リサイクルと持続可能性分析

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 プリンター

- 5.1.2 サービス

- 5.1.3 材料

- 5.1.4 ソフトウェア

- 5.2 アプリケーション別

- 5.2.1 プロトタイピング

- 5.2.2 機能部品 / 最終用途製造

- 5.2.3 ツーリング

- 5.3 最終用途産業別

- 5.3.1 ヘルスケア

- 5.3.2 消費財

- 5.3.3 自動車

- 5.3.4 ファッションおよびアクセサリー

- 5.3.5 エレクトロニクス

- 5.3.6 その他の最終用途産業

- 5.4 材料タイプ別

- 5.4.1 エラストマーおよびシリコーン

- 5.4.2 光重合性樹脂

- 5.4.3 複合ゲル

- 5.4.4 金属および合金(液体金属バリアント)

- 5.4.5 バイオインク / ハイドロゲル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Stratasys Ltd.

- 6.4.2 3D Systems Corporation

- 6.4.3 Rapid Liquid Print

- 6.4.4 Dassault Systèmes SE

- 6.4.5 Materialise NV

- 6.4.6 Autodesk Inc.

- 6.4.7 ExOne Operating LLC

- 6.4.8 Steelcase Inc.

- 6.4.9 GE Additive

- 6.4.10 HP Inc.

- 6.4.11 EOS GmbH

- 6.4.12 Proto Labs Inc.

- 6.4.13 Desktop Metal Inc.

- 6.4.14 Carbon Inc.

- 6.4.15 Formlabs Inc.

- 6.4.16 Markforged Inc.

- 6.4.17 SLM Solutions

- 6.4.18 XJet Ltd.

- 6.4.19 voxeljet AG

- 6.4.20 EnvisionTEC GmbH

- 6.5 ヒートマップ分析

- 6.6 競合分析 – 新興企業 vs. 確立された企業

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

高速液体印刷は、液体インクを用いて高速で印刷を行う技術の総称でございます。主にインクジェット方式を指しますが、広義には液体トナーを用いる電子写真方式も含まれます。これは印刷用の版を必要としないデジタル印刷の一種であり、可変データ印刷や小ロット多品種生産に極めて適しております。従来のオフセット印刷やレーザー印刷と比較して、高速性、低コスト、環境負荷低減といったメリットを追求し、現代の印刷業界で重要な役割を担っております。

この技術にはいくつかの主要な種類がございます。最も代表的なインクジェット方式は、コンティニュアス型とドロップオンデマンド型に大別されます。コンティニュアス型(CIJ)はインクを連続的に噴射し、電荷を与えて偏向させることで印字します。主に産業用途、例えば製品の賞味期限やロット番号印字に利用され、非常に高速です。ドロップオンデマンド型(DOD)は、必要な時に必要な量のインク滴のみを生成・吐出する方式で、ピエゾ方式とサーマル方式がございます。ピエゾ方式は圧電素子でインク室の容積を変化させインクを吐出し、水性、油性、UV硬化型など多様なインクに対応します。サーマル方式はヒーターでインクを加熱し、気泡の圧力でインクを吐出します。主に水性インクが用いられます。また、インクジェット印刷機は、ヘッドを固定し用紙を高速で搬送しながら一度の通過で全面を印刷するシングルパス方式と、ヘッドが左右に移動しながら複数回用紙上を通過して印刷するマルチパス方式に分けられます。シングルパス方式は極めて高速な印刷が可能で、産業用途や商業印刷の高速化に貢献しております。液体トナー電子写真方式も高速液体印刷の一種で、HP Indigo社などが代表的です。液体中に微細なトナー粒子を分散させ、電子写真プロセスで画像を形成し、オフセット印刷に匹敵する高画質とデジタル印刷の柔軟性を両立させております。

高速液体印刷の用途は非常に多岐にわたります。商業印刷の分野では、ダイレクトメール、トランザクション印刷(請求書や明細書など)、書籍、雑誌、カタログといった幅広い印刷物に利用され、特に顧客ごとに内容をパーソナライズする可変データ印刷で真価を発揮します。パッケージ印刷においても、段ボール、軟包装、ラベルなどへの小ロット多品種印刷や、ロット番号、QRコードといった可変情報の印字に活用されます。産業印刷の分野では、建材(床材、壁材)、テキスタイル(衣料品、インテリア)、電子部品(回路基板)、医療品など、様々な素材への直接印刷や機能性インク(導電性インク、UV硬化インクなど)を用いた特殊印刷に利用が拡大しております。さらに、サイン・ディスプレイ用途では、ポスター、バナー、屋外広告といった大判印刷に用いられ、耐候性の高いインクと組み合わせることで屋外での長期使用にも耐えうる製品が製造されております。

この技術を支える関連技術も多岐にわたります。まず、インク技術は極めて重要で、水性、油性、UV硬化、溶剤、ラテックスなど、用途や素材に応じた多様な種類がございます。顔料インクと染料インクの特性を活かし分け、導電性、磁性、セキュリティ機能を持つ機能性インクの開発も進んでおります。インクの粘度、表面張力、粒子径といった物理的特性の精密な制御が、安定した吐出と高画質を実現する鍵です。次に、印刷ヘッド技術も不可欠で、高密度ノズル配置、高精度なインク吐出制御、ノズル詰まり防止、自動クリーニング機能などが、高速かつ安定した印刷を可能にします。ヘッドの耐久性向上も重要です。用紙搬送技術も、高速かつ安定した用紙搬送、用紙の歪みや蛇行防止、多様なメディアへの対応が求められます。画像処理技術も進化しており、RIP(Raster Image Processor)処理の高速化、正確な色管理、ドットゲイン補正、バンディング抑制などが高画質印刷を支えます。最後に、乾燥技術も高速印刷には不可欠で、インクの種類に応じた最適な乾燥方式が採用され、高速印刷におけるインクの定着と乾燥時間の短縮が図られております。

市場背景としては、デジタル化の進展が最大の要因です。小ロット多品種生産やオンデマンド印刷の需要が増加し、パーソナライズされたバリアブルデータ印刷のニーズが高まっております。環境規制の強化も市場を牽引し、VOC(揮発性有機化合物)排出削減の動きから水性インクやUVインクの普及が進み、廃棄物削減や省エネルギー化に貢献する高速液体印刷への注目が集まっております。労働力不足の深刻化も、印刷工程の自動化や省人化を可能にするデジタル印刷機への投資を促します。デジタルワークフローとの連携による生産効率向上も期待されます。品質向上とコスト競争力の強化により、高速液体印刷は従来のオフセット印刷の領域を侵食しつつあり、特に中ロット領域での競争が激化しております。加えて、産業用途での活用拡大や、3Dプリンティングとの融合といった新たなアプリケーションの創出も、市場の成長を後押ししております。

将来展望としましては、高速液体印刷はさらなる進化を遂げると予想されます。ヘッド技術とインク技術の継続的な革新により、オフセット印刷に匹敵する、あるいはそれを超える品質と速度が実現されるでしょう。より微細なドット、広色域、安定した色再現性が追求されます。多機能化と多様なメディアへの対応も進み、導電性、発光性、セキュリティ機能、触覚を再現する機能性インクの進化が期待されます。これにより、金属、ガラス、セラミックスといった幅広い素材への直接印刷が可能となり、新たな製品開発に貢献するでしょう。AI(人工知能)やIoT(モノのインターネット)との連携も不可欠となり、予知保全、自動品質管理、生産最適化などが実現され、スマートファクトリーにおける印刷工程の統合が進むと考えられます。環境負荷のさらなる低減も重要なテーマであり、バイオマスインクや水性インクの性能向上、省エネルギー設計、リサイクル性の向上などが推進されます。これらの技術革新は、オンデマンド生産やサプライチェーンの最適化、パーソナライズされた製品の大量生産といった新たなビジネスモデルの創出を促し、印刷と他の製造プロセスとの融合を加速させ、社会の様々な分野に貢献していくことでしょう。