全身麻酔薬市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

全身麻酔薬市場レポートは、薬剤タイプ(プロポフォール、セボフルラン、デスフルラン、デクスメデトミジン、レミフェンタニルなど)、投与経路(吸入、静脈内)、用途(一般外科、がん手術など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

全身麻酔薬市場の概要:成長トレンドと予測(2026年~2031年)

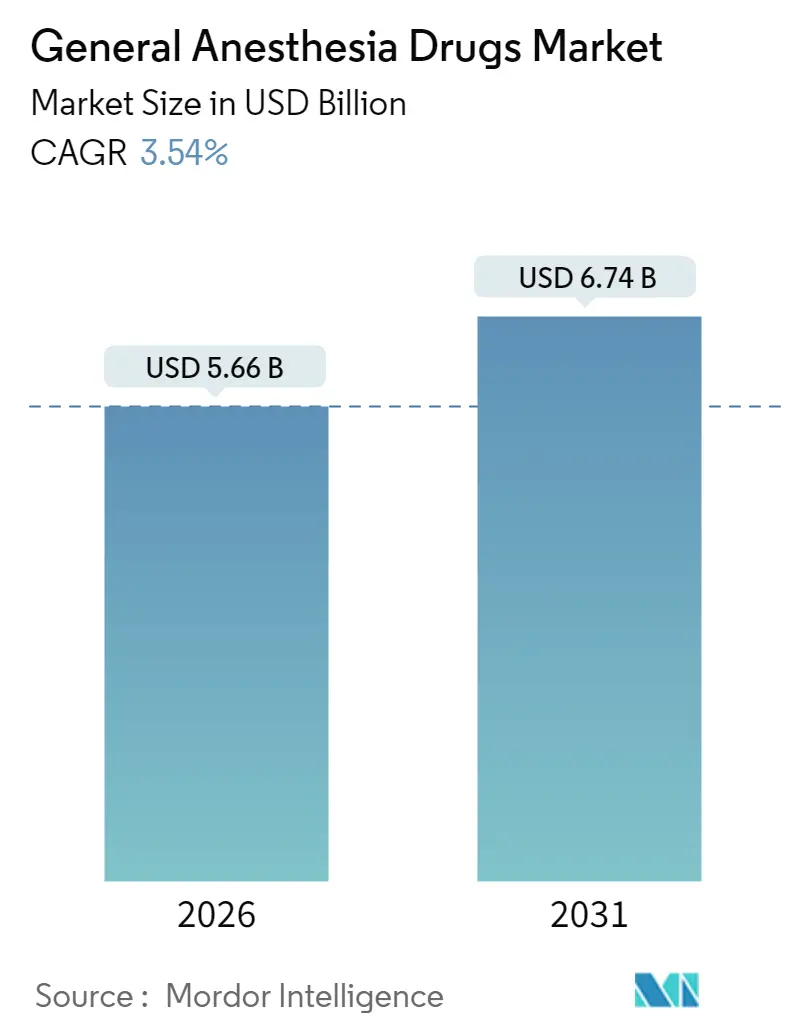

# 1. 市場概要

全身麻酔薬市場は、2025年の54.7億米ドルから2026年には56.6億米ドルに成長し、2031年までに67.4億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は3.54%と見込まれており、着実な拡大が期待されています。この成長は、世界的な外科手術件数の増加、人工知能(AI)を活用した閉ループデリバリーシステムの普及、迅速な回復を可能にする薬剤を好む外来手術センター(ASC)の展開拡大によって支えられています。

病院管理者たちは、環境目標の達成と患者のスループット向上を目指し、全静脈麻酔(TIVA)プロトコルへの移行を加速させています。一方で、主要な揮発性麻酔薬の継続的な不足は、購買戦略に影響を与えています。また、シプロフォルやレミマゾラムといった新規分子が規制当局の承認を得て、既存薬剤の収益を侵食するなど、競争環境も変化しています。これらの要因が複合的に作用し、全身麻酔薬市場における製剤ポートフォリオ、商業提携、地域ごとの需要パターンが再構築されています。

市場は、薬剤タイプ(プロポフォール、セボフルラン、デスフルラン、デクスメデトミジン、レミフェンタニルなど)、投与経路(吸入、静脈内)、用途(一般外科、癌外科など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

主要な市場データ(2026年~2031年予測):

* 市場規模(2026年): 56.6億米ドル

* 市場規模(2031年): 67.4億米ドル

* 成長率(2026年~2031年): 3.54% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

# 2. 主要なレポートのポイント

* 薬剤タイプ別: 2025年にはセボフルランが全身麻酔薬市場シェアの36.78%を占めましたが、プロポフォールは4.65%のCAGRで成長し、2031年まで最も速い成長を遂げると予測されています。

* 投与経路別: 2025年には吸入麻酔が全身麻酔薬市場規模の58.41%を占めましたが、静脈内麻酔は2031年までに5.88%のCAGRで成長すると予測されています。

* 用途別: 2025年には一般外科が収益シェアの41.22%を占めましたが、癌外科は2031年までに4.89%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2025年には病院が全身麻酔薬市場シェアの62.95%を占めましたが、外来手術センターは2031年まで6.38%のCAGRで最も速い成長軌道を示しています。

* 地域別: 2025年には北米が地域シェアの37.84%を維持しましたが、アジア太平洋地域は2031年までに5.19%のCAGRを記録すると予測されています。

# 3. 世界の全身麻酔薬市場のトレンドと洞察

3.1. 促進要因

全身麻酔薬市場の成長を牽引する主な要因は以下の通りです。

* 新規麻酔薬および製剤の承認:

シプロフォルとレミマゾラムの迅速な承認は、麻酔科医の治療選択肢を広げました。これらの薬剤は、注射部位の疼痛発生率を大幅に低下させ、高齢患者において優れた心血管安定性を提供します。また、米国食品医薬品局(FDA)が2025年に承認したJOURNAVX(スゼトリジン)は、全身麻酔プロトコルを補完する非オピオイド周術期鎮痛への広範な転換を示しています。Amneal社が2024年に発売したプロポフォール単回投与バイアルは、繰り返される供給不足を緩和することを目的としており、年間3億1400万米ドルの収益を生み出すと予測されています。これらの承認は、利用可能な静脈内麻酔薬の選択肢を増やし、競争を激化させ、市場全体のイノベーションの基準を引き上げています。

* 外来手術センター(ASC)の採用増加:

米国のASCにおける支出は、2022年には330万人のメディケア・フィー・フォー・サービス受給者に対して61億米ドルに達し、このセグメントの収益基盤は2021年の370億米ドルから2028年までに590億米ドルに拡大すると見込まれています。CMSが支援するNOPAIN Actは、2025年1月からEXPARELなどの非オピオイド鎮痛薬に対して個別の償還を認めることになり、外来診療における迅速回復麻酔プロトコルの経済的根拠を強化します。ASCの拡大は、シプロフォルなどの迅速作用型薬剤の需要を高め、全身麻酔薬市場全体で測定可能な増分量を促進しています。

* 新興市場におけるTIVAプロトコルの成長:

アジア太平洋地域の医療提供者は、揮発性麻酔薬の排出量を削減し、術後転帰を改善するためにTIVAを展開しています。これは、標的濃度制御注入ポンプや麻酔深度モニターの普及によって支援されています。中国の2025年の規制改革は、先進的な注射薬の承認期間を短縮し、レミマゾラムおよび関連化合物のアクセスを向上させています。これらの政策転換は、全身麻酔薬市場における静脈内麻酔薬の数年間にわたる拡大経路を支えています。

* AI対応閉ループデリバリーシステムによる症例あたりの薬剤使用量の増加:

リアルタイムの脳波(EEG)および血行動態フィードバックを使用してプロポフォールとレミフェンタニルの注入を調整する閉ループプラットフォームは、手動投与と比較して術中の安定性を15~20%向上させています。早期導入者は、症例あたりの薬剤消費量がわずかに増加するものの、術後合併症が減少するため、病院にとって純粋な経済的利益をもたらすと報告しています。広範な導入は、全身麻酔薬市場における需要の弾力性を強化すると予想されます。

* 外科手術件数の増加:

世界的な外科手術件数の増加は、全身麻酔薬の需要を直接的に押し上げる主要な要因です。特にアジア太平洋地域では、医療インフラの改善と医療アクセスの拡大により、手術件数が顕著に増加しています。

* 低流量麻酔による先進吸入麻酔薬の需要増加:

低流量麻酔は、麻酔ガスの消費量を削減し、環境への影響を軽減する手法です。これにより、より効率的で環境に優しい先進的な吸入麻酔薬への需要が高まっています。

3.2. 抑制要因

全身麻酔薬市場の成長を抑制する主な要因は以下の通りです。

* 環境規制による揮発性麻酔薬の不足:

英国国民保健サービス(NHS)によるデスフルランの段階的廃止や、欧州委員会による今後の制限は、過去10年間で世界の吸入麻酔薬排出量を27%削減しました。これと並行して、フッ化水素放出のリスクによりGetinge社のセボフルラン気化器がリコールされるなど、機器のリコールもサプライチェーンへの圧力を悪化させています。このため、病院は揮発性麻酔薬を買いだめするか、TIVAに移行しており、全身麻酔薬市場における揮発性麻酔薬の収益成長を抑制しています。

* 厳格な規制審査と承認の遅延:

米国FDAは、品質コンプライアンスの取り締まりの一環として、2024年に麻酔薬に関連する26件の新規薬剤申請を取り下げました。より高価なバリデーション要件は、すでにいくつかのメーカーをジェネリック注射薬市場から撤退させており、供給を逼迫させ、競争の激しさを鈍化させています。米国保健福祉省(HHS)が麻酔薬を含む必須医薬品の国内生産能力強化に1億500万米ドルを割り当てたことは、規制遵守コストが、医療システムの安定に不可欠な低マージンのジェネリック製品からメーカーを遠ざけていることを認識しています。現在の薬剤不足報告によると、血行動態が不安定な患者にとって重要な麻酔薬であるエトミデートは、需要の増加とメーカーの撤退により、継続的な供給制約に直面しており、規制障壁が意図せず患者ケアを損なう可能性があることを浮き彫りにしています。

* 副作用と術後合併症:

麻酔薬の使用に伴う副作用や術後合併症への懸念は、患者や医療提供者の間で常に存在します。これにより、より安全で副作用の少ない薬剤への需要が高まり、特定の薬剤の採用が抑制される可能性があります。

* 局所麻酔および非オピオイド鎮静技術の台頭:

特に北米を中心に、局所麻酔や非オピオイド鎮静技術の利用が増加しています。これらの技術は、全身麻酔の必要性を減らし、術後の回復を早めることができるため、全身麻酔薬の需要に影響を与える可能性があります。

# 4. セグメント分析

4.1. 薬剤タイプ別:プロポフォールが静脈内麻酔への移行を牽引

2025年にはセボフルランが全身麻酔薬市場シェアの36.78%を占めましたが、プロポフォールは2031年までに4.65%のCAGRを記録すると予測されており、TIVAプロトコルへの決定的な移行を反映しています。シプロフォルが注射部位の疼痛率を大幅に削減しつつ非劣性を示すことで、プロポフォールベースの製剤の市場規模はさらに拡大する見込みです。デスフルランの軌道は、欧州における環境規制の差し迫った禁止により依然としてマイナスです。一方、デクスメデトミジンとレミフェンタニルは、特定の処置に特化したニッチを維持しています。2024年のデクスメデトミジンに対する規制当局の撤回は一時的に供給を逼迫させましたが、長期的な需要を実質的に変更することはありませんでした。中国におけるミダゾラムのより厳格な規制は、医療提供者をレミマゾラムへと向かわせており、レミマゾラムは同様の規制負担なしに迅速な回復を提供します。ケタミンとエトミデートは安定した小規模なセグメントを占め続けており、エトミデートは定期的な供給不足にもかかわらず、血行動態が不安定な症例に不可欠です。

背景にある推進要因には、より厳格な環境規制、静脈内麻酔薬に関連する免疫調節上の利点への関心の高まり、AI駆動型注入ポンプの運用効率が含まれます。これらのトレンドが複合的に作用し、静脈内麻酔への転換を確固たるものにし、進化する全身麻酔薬市場におけるプロポフォールの主導的役割を強化しています。

4.2. 投与経路別:静脈内麻酔が勢いを増す

2025年には吸入麻酔技術が全身麻酔薬市場の58.41%を占めましたが、静脈内投与は5.88%のCAGRを示しており、精密制御注入への選好が加速していることを示しています。静脈内麻酔薬の市場規模は、EEG由来の麻酔深度指標に応じて自動的に投与量を調整する閉ループシステムから恩恵を受けており、これは揮発性麻酔薬では再現できない機能です。排出量削減義務とハロゲン化ガスの不安定な供給は、病院にTIVAを臨床的な贅沢ではなく、コンプライアンス戦略として扱うことを強いています。

揮発性ガス回収技術は、実世界での効率が25~73%に過ぎず、本格的な緩和策としての実現可能性を制限しており、間接的に静脈内麻酔の急増を支援しています。さらに、新たな臨床文献は、静脈内麻酔が術後悪心、認知回復の迅速化、炎症マーカーの減少と関連していることを示しています。これらの医療および規制上の追い風は、全身麻酔薬市場全体で静脈内投与が吸入経路を上回り続ける位置づけにあります。

4.3. 用途別:癌外科が成長を加速

2025年には一般外科が収益の41.22%を占めましたが、高齢化と複雑な腫瘍手術の増加により、癌外科は4.89%のCAGRで拡大すると予測されています。したがって、腫瘍関連介入のための全身麻酔薬市場規模は、腫瘍医が腫瘍操作中の免疫機能をより良く温存するためにTIVAを好むため、上昇軌道に乗っています。神経外科および心臓外科は、血行動態が安定した薬剤と迅速な覚醒特性を必要とする高複雑性セグメントであり、交感神経系の急増を最小限に抑えるためにデクスメデトミジン補助薬がしばしば選択されます。

整形外科の置換プログラムは、神経ブロック技術とより軽い全身麻酔を組み合わせることが増えており、レミフェンタニルなどの超短時間作用型薬剤の消費を促進しています。FDAが2025年に急性術後疼痛治療薬としてJOURNAVXを承認したことは、多角的アプローチがすべての用途セグメントにおける需要プロファイルをどのように形成しているかをさらに示しています。

4.4. エンドユーザー別:外来手術センターがイノベーションをリード

2025年の収益の62.95%を病院が占めましたが、外来手術センター(ASC)は、有利な償還スケジュールと同日退院を好む患者の選好に支えられ、6.38%のCAGRで最も速い成長を遂げる場所であり続けています。全身麻酔薬市場は、ASCの運用モデルに合致する短いコンテキスト感受性半減期の薬剤に対する需要が急増しており、調達担当者はプロポフォール単回投与バイアル、シプロフォル、レミマゾラムを好むようになっています。

専門クリニックも、特に疼痛管理や眼科において、オーダーメイドの鎮静レジメンが最重要視される分野で、その役割を増しています。麻酔チームが実施する強化された術前検査プロトコルにより、ASCは安全性を損なうことなく高いスループットを維持でき、薬剤の消費量をさらに促進しています。

# 5. 地域分析

* 北米:

2025年には全身麻酔薬市場収益の37.84%を北米が支配しました。これは、高度な外科インフラ、AI駆動型デリバリーシステムの早期導入、および支援的な償還政策を反映しています。米国連邦取引委員会(FTC)がU.S. Anesthesia Partnersに対して起こした訴訟に代表される統合に対する連邦政府の監視は、将来のロールアップ戦略を抑制する可能性がありますが、量的な成長を妨げる可能性は低いと見られています。2022年には米国の施設の78%が人員不足を報告しており、これは、臨床医の能力を安全に拡張できる自動化ソリューションへの投資を加速させています。

* アジア太平洋:

アジア太平洋地域は、2031年までに5.19%のCAGRで最も速い成長を遂げる地域です。これは、外科手術件数の増加、手術室のアップグレードを促す政府のインセンティブ、揮発性麻酔薬排出量の削減を目的とした国家政策によって牽引されています。中国におけるミダゾラムのカテゴリーI分類は、すでに臨床医をレミマゾラムへと向かわせており、インドの段階的なGMP(適正製造規範)遵守プログラムは、供給を滞らせることなく製造品質の向上を目指しています。

* ヨーロッパ:

ヨーロッパは、持続可能性アジェンダがデスフルランを段階的に廃止する中で、機会と制約の両方に直面しています。英国国民保健サービス(NHS)は2024年に完全な撤退を完了し、より広範な欧州連合は2026年までに地域全体での禁止を検討しています。ドイツとスカンジナビアの病院は揮発性ガス回収システムの試験を主導していますが、100%未満の効率ではTIVAが主要なコンプライアンス経路となることを認めています。フレゼニウスなどの欧州のサプライヤーは、厳格な規制環境にもかかわらず、2025年第1四半期の収益が7%増加したことからもわかるように、注射薬ラインの拡大で対応しています。

# 6. 競合状況

全身麻酔薬業界は中程度の集中度を示しています。Baxter、Fresenius、Pfizerなどの多国籍企業が主要な吸入麻酔薬および静脈内麻酔薬のポートフォリオを支配していますが、新興企業は特殊な注射薬でニッチな機会を狙っています。Baxterの38億米ドルの腎臓ケア事業のスピンオフは、同社を麻酔薬と注射薬に再集中させ、高マージンの専門分野への業界全体のシフトを強調しています。Amnealは、供給不足期間中にプロポフォールを供給するために迅速なFDA承認を活用し、機敏な製造が実質的なシェア獲得を可能にすることを証明しました。一方、MallinckrodtとEndoの70億米ドルの提携のような合併は、無菌注射薬における規模の経済を追求していますが、独占禁止当局は引き続き警戒しています。

現在の戦略的推進力は、以下の3つのベクトルに集中しています。(1) 温室効果ガス排出量を抑制するグリーン麻酔技術、(2) 薬剤利用の精度を高めるAI統合デリバリープラットフォーム、(3) ASCのワークフローに合わせた差別化された製剤。これら3つすべてを融合できる企業は、全身麻酔薬市場において競合他社を凌駕する立場にあります。

主要企業:

* AbbVie Inc.

* Baxter International Inc.

* Fresenius SE & Co. KGaA

* Aspen Pharmacare Holdings Ltd.

* B. Braun Melsungen AG

# 7. 最近の業界動向

* 2025年3月: MallinckrodtとEndoは、70億米ドルの合併を発表し、麻酔薬生産に不可欠なジェネリック医薬品および無菌注射薬事業を統合することで、多角的な医薬品リーダーを創出しました。これにより、3年目までに年間1億5000万米ドルの営業シナジー効果が見込まれています。

* 2025年2月: Teleflexは、BIOTRONIKの血管インターベンション事業を7億6000万ユーロ(8億2000万米ドル)で買収し、インターベンションポートフォリオを強化し、100億米ドルのインターベンション心臓病市場における能力を拡大しました。

* 2025年2月: Baxterは2024年第4四半期の決算を発表し、全世界売上高は106億4000万米ドルでした。腎臓ケア事業の売却を通じて戦略的変革を完了し、麻酔薬を含む医薬品に注力しています。

* 2024年12月: Baxterは米国でロピバカイン塩酸塩注射液を含む5つの新しい注射用医薬品を発売しました。これにより、2024年には合計10製品を発売し、麻酔ポートフォリオを強化しています。

本レポートは、一般麻酔薬市場に関する包括的な分析を提供しており、市場の現状、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、競争環境、および将来の展望について詳述しています。

市場規模と成長予測:

世界の一般麻酔薬市場は、2026年に56.6億米ドルの規模に達し、2031年までには67.4億米ドルに成長すると予測されています。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 新規麻酔薬および製剤の承認と発売。

* 外来手術センター(ASC)の採用増加。ASCは迅速な回復を可能にする薬剤の需要が高く、全体的な薬剤消費を促進し、新しい静脈内製剤に有利に働いています。ASCの利用は年平均成長率6.38%で拡大しています。

* 新興市場における全静脈麻酔(TIVA)プロトコルの普及。

* AI対応閉ループ麻酔供給システムの導入による、症例あたりの薬剤消費量の増加。

* 外科手術件数の継続的な増加。

* 低流量麻酔の使用拡大が、より高度な吸入麻酔薬の需要を促進していること。

市場の主な抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 環境規制(特に欧州や英国でのデスフルラン禁止など)による揮発性麻酔薬の供給不足。これにより、過去10年間で揮発性麻酔薬の排出量が27%削減され、静脈内麻酔への移行が加速しています。

* 厳格な規制審査と承認プロセスの遅延。

* 麻酔薬の副作用や術後合併症への懸念。

* 局所麻酔や非オピオイド鎮静技術の台頭。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 薬剤タイプ別: プロポフォール、セボフルラン、デスフルラン、デクスメデトミジン、レミフェンタニル、ミダゾラム、エトミデート、ケタミン、その他の薬剤が含まれます。特にプロポフォールは、TIVAプロトコルやシプロフォールなどの新規アナログの登場により、2031年まで年平均成長率4.65%で最も急速に成長する薬剤タイプと予測されています。

* 投与経路別: 吸入麻酔と静脈内麻酔に分類されます。

* 用途別: 一般外科、癌手術、心臓手術、整形外科置換術(膝・股関節置換術)、神経外科、その他の手術タイプが含まれます。

* エンドユーザー別: 病院、外来手術センター、専門クリニックが対象です。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17地域にわたる市場規模とトレンドが推定されています。

地域別分析:

地域別では、北米が2025年に37.84%の市場シェアを占め、最大の市場となっています。これは、同地域の高度な外科手術能力とAI対応麻酔供給システムの早期導入が主な要因です。

技術トレンド:

AI搭載閉ループ注入システムは、血行動態制御を改善し、症例あたりの薬剤使用量をわずかに増加させることで、一般麻酔薬市場における精密グレード製剤の需要を高める重要な技術トレンドとして注目されています。

競争環境:

競争環境の分析では、市場集中度、市場シェア分析、およびAbbVie Inc.、Baxter International Inc.、Fresenius SE & Co. KGaA、Pfizer Inc.、Hikma Pharmaceuticals plcなど、主要な20社の企業プロファイルが提供されています。

市場の機会と将来の展望:

本レポートは、市場における未開拓の領域や満たされていないニーズの評価、および将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新規麻酔薬/製剤の承認と発売

- 4.2.2 外来手術センターの採用増加

- 4.2.3 新興市場における全静脈麻酔(TIVA)プロトコルの成長

- 4.2.4 AI対応閉ループ麻酔供給システムによる症例あたりの薬剤消費量の増加

- 4.2.5 手術件数の増加

- 4.2.6 低流量麻酔の使用拡大が高度な吸入薬の需要を促進

- 4.3 市場の阻害要因

- 4.3.1 環境規制による揮発性麻酔薬の不足

- 4.3.2 厳格な規制審査と承認の遅延

- 4.3.3 有害事象と術後合併症

- 4.3.4 局所麻酔および非オピオイド鎮静法の台頭

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 薬剤タイプ別

- 5.1.1 プロポフォール

- 5.1.2 セボフルラン

- 5.1.3 デスフルラン

- 5.1.4 デクスメデトミジン

- 5.1.5 レミフェンタニル

- 5.1.6 ミダゾラム

- 5.1.7 エトミデート

- 5.1.8 ケタミン

- 5.1.9 その他の薬剤

- 5.2 投与経路別

- 5.2.1 吸入

- 5.2.2 静脈内

- 5.3 用途別

- 5.3.1 一般外科

- 5.3.2 癌手術

- 5.3.3 心臓手術

- 5.3.4 整形外科置換術

- 5.3.5 神経外科

- 5.3.6 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アッヴィ・インク

- 6.3.2 バクスター・インターナショナル・インク

- 6.3.3 フレゼニウスSE & Co. KGaA

- 6.3.4 ファイザー・インク

- 6.3.5 ヒクマ・ファーマシューティカルズplc

- 6.3.6 パイオンAG

- 6.3.7 アスペン・ファーマケア・ホールディングスLtd.

- 6.3.8 ピラマル・クリティカルケア

- 6.3.9 エンドー・インターナショナルplc (Par)

- 6.3.10 アベット・ファーマシューティカルズ・インク

- 6.3.11 B. ブラウン・メルズンゲンAG

- 6.3.12 ドクター・レディーズ・ラボラトリーズLtd.

- 6.3.13 グレンマーク・ファーマシューティカルズ

- 6.3.14 サンド(ノバルティス・ジェネリック)

- 6.3.15 江蘇恒瑞医薬有限公司

- 6.3.16 丸石製薬株式会社

- 6.3.17 サージェント・ファーマシューティカルズ

- 6.3.18 江蘇恩華薬業有限公司

- 6.3.19 セーフライン・ファーマシューティカルズ

- 6.3.20 マイランN.V. (ビアトリス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

全身麻酔薬は、手術や侵襲的な医療処置を行う際に、患者様の意識を消失させ、痛みを抑制し、筋弛緩をもたらすことで、安全かつ快適な医療行為を可能にする薬剤の総称でございます。これらの薬剤は、中枢神経系に作用し、可逆的な意識消失、鎮痛、筋弛緩、そして手術中の有害な自律神経反射の抑制を引き起こします。全身麻酔は、患者様が手術中の痛みや恐怖を感じることなく、また術者が円滑に手術を進められるよう、現代医療において不可欠な技術となっております。

全身麻酔薬は、その投与経路によって大きく二つの種類に分類されます。一つは「吸入麻酔薬」で、気化器を通して気体として肺から吸入され、血液中に吸収されて脳に作用します。代表的な薬剤には、セボフルラン、デスフルラン、イソフルランなどがございます。これらの薬剤は、吸入量の調節によって麻酔深度を容易にコントロールできるという利点があり、麻酔の導入から維持、覚醒まで幅広く用いられます。もう一つは「静脈麻酔薬」で、直接血管内に投与され、速やかに脳に到達して効果を発揮します。プロポフォール、チオペンタール、ミダゾラム、ケタミンなどがこれに該当します。静脈麻酔薬は、迅速な麻酔導入が可能であるため、吸入麻酔薬と組み合わせて使用されることが多く、特にプロポフォールは、麻酔導入だけでなく、維持や鎮静にも広く用いられております。また、全身麻酔の際には、これらの主要な麻酔薬に加えて、筋弛緩薬(例:ロクロニウム、ベクロニウム)や鎮痛薬(例:フェンタニル、レミフェンタニル)などが補助的に使用され、より安全で効果的な麻酔管理が実現されております。

全身麻酔薬の主な用途は、外科手術全般でございます。開腹手術、心臓手術、脳神経外科手術といった大規模な手術から、内視鏡検査や画像診断など、患者様の安静が不可欠な処置に至るまで、多岐にわたる医療現場で活用されております。特に、小児患者様や、長時間にわたる手術、あるいは患者様が体動を抑制できない状況下での処置において、全身麻酔は極めて重要な役割を果たします。また、集中治療室(ICU)においては、人工呼吸器管理中の患者様の鎮静や、重症患者様の疼痛管理にも用いられ、患者様の生命維持と回復をサポートしております。麻酔科医は、患者様の年齢、基礎疾患、手術の種類、緊急性などを総合的に評価し、最適な麻酔薬の選択と投与計画を立てることで、個々の患者様に合わせた安全な麻酔管理を提供しております。

全身麻酔の実施には、麻酔薬そのものだけでなく、様々な関連技術や医療機器が不可欠でございます。吸入麻酔薬を正確に供給し、患者様の呼吸を管理する「麻酔器」は、その中核をなす装置です。また、患者様の状態をリアルタイムで把握するための「生体モニター」も極めて重要であり、心電図、血圧、酸素飽和度、呼気終末二酸化炭素濃度、そして麻酔深度を客観的に評価するBISモニターなどが用いられます。静脈麻酔薬の投与においては、患者様の体重や年齢、目標血中濃度に基づいて薬剤を自動で注入する「TCI(Target Controlled Infusion)ポンプ」が普及しており、より精密な薬物管理を可能にしております。さらに、全身麻酔と併用して、特定の部位の痛みを遮断する「区域麻酔」(硬膜外麻酔、脊髄くも膜下麻酔、神経ブロックなど)が用いられることも多く、これにより全身麻酔薬の使用量を減らし、術後の疼痛管理を向上させる効果が期待されます。これらの技術は、麻酔の安全性と有効性を高める上で、相互に連携し合っております。

全身麻酔薬の市場は、世界的な高齢化の進展と、それに伴う外科手術件数の増加により、安定した需要が見込まれております。主要な市場プレイヤーとしては、プロポフォールを開発したアッヴィ社をはじめ、バクスター社、GEヘルスケア社(麻酔器を含む)、そして日本国内ではエーザイ社や第一三共社などが挙げられます。市場のトレンドとしては、より短時間作用型で、副作用が少なく、覚醒が速い薬剤へのニーズが高まっております。また、ジェネリック医薬品の普及も進んでおり、医療費抑制の観点からその利用が拡大しております。一方で、吸入麻酔薬の一部が温室効果ガスとして環境に与える影響や、麻酔薬による術後悪心嘔吐(PONV)や術後認知機能障害(POCD)といった副作用への対策は、依然として重要な課題でございます。これらの課題に対し、製薬企業や医療機器メーカーは、新たな薬剤の開発や、より安全な麻酔管理システムの提供を通じて取り組んでおります。

全身麻酔薬の未来は、個別化医療の進展、新規薬剤の開発、そしてAIやデータサイエンスの活用によって大きく変革されると期待されております。個別化医療の観点からは、患者様の遺伝子情報や体質、基礎疾患に応じた最適な麻酔薬の選択と投与量の決定が、より精密に行われるようになるでしょう。これにより、副作用のリスクを最小限に抑えつつ、最大の麻酔効果を得ることが可能になります。新規薬剤の開発においては、より安全性が高く、副作用が少なく、覚醒がさらに速い薬剤の登場が期待されており、特に術後認知機能障害の予防に寄与する薬剤の研究が進められております。また、AIとデータサイエンスの活用により、患者様の生体情報や過去の麻酔データを分析し、麻酔深度の自動制御や、術中の合併症リスクの予測がより高度化される可能性があります。環境配慮型の麻酔も重要なテーマであり、吸入麻酔薬の排出量を削減するための低流量麻酔技術の普及や、使用済み麻酔薬の回収・分解技術の開発が進められることでしょう。これらの進歩は、患者様にとってより安全で快適な麻酔体験を提供し、医療従事者にとってはより効率的で質の高い医療を実現することに繋がると考えられます。