AIサイバーセキュリティソリューション市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

AIサイバーセキュリティソリューション市場レポートは、オファリング(ソリューションとサービス)、導入形態(オンプレミスとクラウド)、企業規模(大企業と中小企業)、エンドユーザー産業(BFSI、IT・通信、ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIサイバーセキュリティソリューション市場の概要

本レポートは、AIサイバーセキュリティソリューション市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。提供形態(ソリューション、サービス)、導入モード(オンプレミス、クラウド)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、IT・通信、ヘルスケアなど)、および地域別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模とシェア

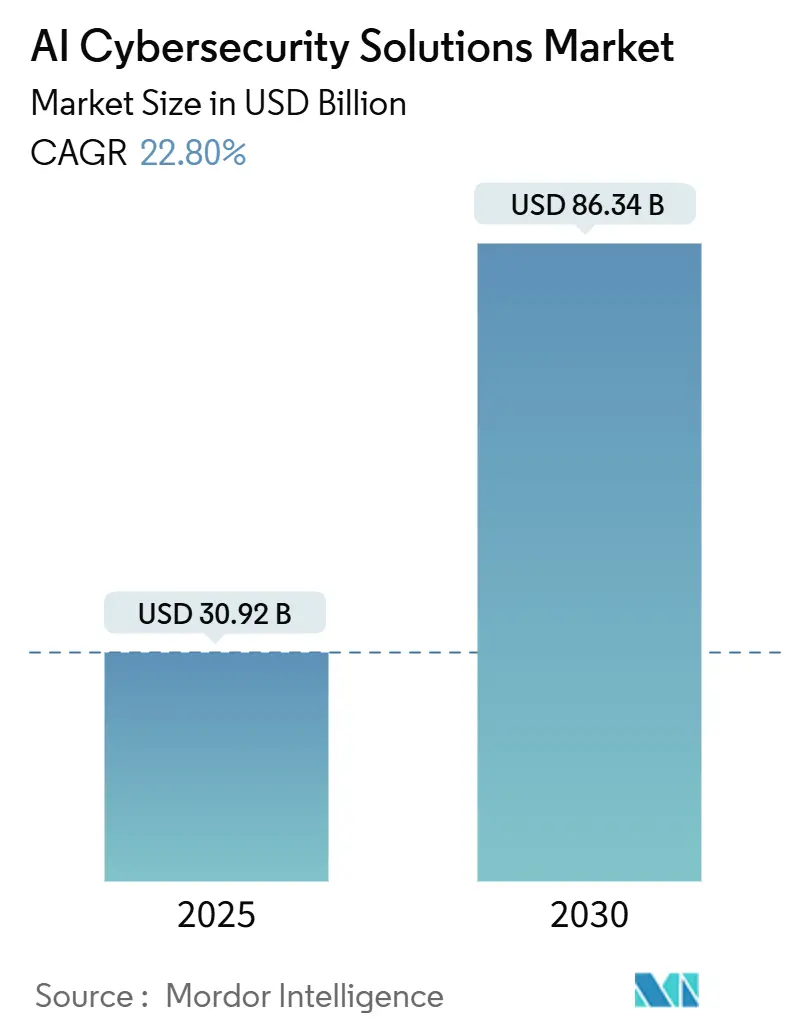

AIサイバーセキュリティソリューション市場は、2025年に309.2億米ドルに達し、2030年には863.4億米ドルに成長すると予測されており、22.8%という堅調な年平均成長率(CAGR)を示しています。この成長は、クラウド導入の加速、自律型防御を支持する規制要件、および資格のあるセキュリティ人材の慢性的な不足によって牽引されています。企業はリアルタイムで変化するAIを活用した攻撃に直面しており、自動化された検出と対応が不可欠となっています。複数の法域で義務付けられているゼロトラストアーキテクチャは、行動分析と継続的な認証への投資をさらに刺激しています。ベンダーは、総所有コストを削減し、平均応答時間を短縮する自己修復機能を組み込むことで差別化を図っています。同時に、サービスプロバイダーは、マネージドモデルトレーニング、脅威ハンティング、コンプライアンス自動化に対する需要の増加を目の当たりにしており、業界が成果ベースのセキュリティ消費へと転換していることを示しています。

主要なレポートのポイント

* 提供形態別: 2024年にはソリューションがAIサイバーセキュリティソリューション市場シェアの71.2%を占め、サービスは2030年までに23.6%のCAGRで成長すると予測されています。

* 導入モード別: 2024年にはクラウドプラットフォームがAIサイバーセキュリティソリューション市場規模の58.8%を占め、23.2%のCAGRで拡大すると見込まれています。

* 組織規模別: 2024年には大企業がAIサイバーセキュリティソリューション市場収益の65.7%を占め、中小企業は2030年までに23.5%のCAGRで成長する準備ができています。

* エンドユーザー産業別: 2024年には銀行・金融サービスがAIサイバーセキュリティソリューション市場収益の28.4%を占めてリードし、IT・通信は24.3%のCAGRで最も急速な上昇が見込まれています。

* 地域別: 2024年には北米がAIサイバーセキュリティソリューション市場の37.8%のシェアを維持し、アジア太平洋地域は2030年までに24.1%のCAGRで上昇すると予測されています。

世界のAIサイバーセキュリティソリューション市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. サイバー攻撃の量と巧妙さの増加:

* CAGRへの影響: +6.2%

* 地理的関連性: グローバル(北米、アジア太平洋に集中)

* 影響のタイムライン: 短期(2年以内)

* AIを活用した攻撃者は、脆弱性の発見、エクスプロイト開発、ディープフェイクによるソーシャルエンジニアリングを自動化しています。FBIの報告によると、2024年にはサイバー犯罪の苦情が前年比10%増加し、金銭的損失は125億米ドルを超えました。リアルタイムに適応するマルウェアはシグネチャベースのツールを回避するため、企業は継続的なAI脅威モデリングを展開しています。AI-as-a-Serviceの普及により、高度な攻撃キットがスキルレベルの低い攻撃者にも利用可能になり、脅威の範囲が拡大しています。金融サービスとヘルスケアは、高価値データのため引き続き優先的な標的となっています。NISTを含む標準化団体は、機械学習対応の防御を強調するために2024年にフレームワークを更新し、AI導入をさらに制度化しています。

2. 攻撃対象領域を拡大する急速なクラウド導入:

* CAGRへの影響: +5.8%

* 地理的関連性: グローバル(北米、ヨーロッパが主導)

* 影響のタイムライン: 中期(2~4年)

* 企業は現在、マルチプロバイダー環境で数千のクラウド資産を管理しており、手動プロセスでは閉じられない可視性のギャップが生じています。共有責任モデルは、特にサーバーレスおよびコンテナ化されたワークロードにおいて、所有権を曖昧にすることがよくあります。大量の認証ログは、大規模な異常検出のために機械学習を必要とします。マルチクラウド戦略は複雑さを増し、プロバイダー間でポリシーを正規化するオーケストレーションエンジンへの需要を押し上げています。ゼロトラストネットワークアクセスは継続的な認証データを生成し、AIパイプラインがこれを実用的な洞察に変換します。脅威ハンティングと自動修復を統合したクラウドネイティブセキュリティ製品は、管理オーバーヘッドを削減し、展開サイクルを加速させます。

3. ゼロトラストAIセキュリティを要求するIoTおよびOTデバイスの普及:

* CAGRへの影響: +4.9%

* 地理的関連性: アジア太平洋が中心(北米、ヨーロッパにも波及)

* 影響のタイムライン: 中期(2~4年)

* 産業用IoTの展開は2024年に177億の接続エンドポイントに達し、従来認証保護が不足していた運用ネットワークを露出させています。調査対象の公益事業の78%が、サイバー物理的脅威の増加を報告しています。レガシープロトコルはパッチサイクルを複雑にし、行動ベースの検出を不可欠にしています。AI駆動型資産発見エンジンは、デバイスをリアルタイムでマッピングし、プロセスを中断することなくマイクロセグメンテーションを強制します。インダストリー4.0はこの傾向を加速させており、特に製造業やエネルギー分野では、1分間のダウンタイムが5万米ドルのコストになる可能性があります。EUのNIS2指令などの保護基準が規制当局によって施行され、重要インフラ事業者はスケーラブルなAI分析への投資を促されています。

4. コンプライアンス自動化を推進する厳格なデータ保護規制:

* CAGRへの影響: +3.7%

* 地理的関連性: ヨーロッパ、北米(アジア太平洋に拡大中)

* 影響のタイムライン: 長期(4年以上)

* 2024年10月に発効するEUの拡大されたNIS2フレームワークは、現在18の重要セクターをカバーし、24時間以内のインシデント報告を義務付けており、最大1,000万ユーロ(1,090万米ドル)または年間売上高の2%の罰金が科せられます。並行する米国の州法はコンプライアンスの負担を広げ、手動の監査証跡を維持することを困難にしています。AIプラットフォームは現在、データ分類、プライバシー影響評価、および侵害通知ワークフローを自動化し、コンプライアンスのオーバーヘッドを最大40%削減しています。差分プライバシーと連合学習技術により、多国籍企業は地域化ルールを尊重しながら脅威インテリジェンスを共有できます。規制当局の監視は、デューケア要件との整合性を示すための説明可能なAIへの需要を高めています。

5. 継続的な保護のためのDevSecOpsパイプラインへのAI統合:

* CAGRへの影響: +2.4%

* 地理的関連性: 北米、ヨーロッパ(アジア太平洋で早期導入)

* 影響のタイムライン: 中期(2~4年)

6. 自律型セキュリティ運用と自己修復ネットワークの出現:

* CAGRへの影響: +1.8%

* 地理的関連性: 北米(グローバルに拡大中)

* 影響のタイムライン: 長期(4年以上)

世界のAIサイバーセキュリティソリューション市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 熟練したAIサイバーセキュリティ専門家の不足:

* CAGRへの影響: -3.8%

* 地理的関連性: グローバル(北米、ヨーロッパで深刻)

* 影響のタイムライン: 短期(2年以内)

* 2024年には世界の労働力不足が400万人に達し、特に専門的なAIの役割が不足しています。大学は年間15,000人未満の資格のある候補者を卒業していますが、業界の需要は200,000人を超えています。この不足は、多くの中堅企業が吸収できない給与インフレを引き起こし、導入のタイムラインを遅らせています。マネージドサービスプロバイダーはギャップを埋めようとしていますが、能力の制約が続いています。認定機関はカリキュラムの更新を急ぎ、ベンダーはセットアップの複雑さを最小限に抑えるためにノーコードインターフェースを統合しています。人材の供給がなければ、実装の遅延が短期的な成長を抑制し続けるでしょう。

2. 高い初期費用と統合の複雑さ:

* CAGRへの影響: -2.9%

* 地理的関連性: グローバル(新興市場で顕著)

* 影響のタイムライン: 中期(2~4年)

* 包括的なAIセキュリティの展開には、データインフラの近代化、モデルトレーニング、API統合を含め、250万米ドルから500万米ドルの費用がかかります。レガシーSIEMプラットフォームは互換性のあるデータスキーマを欠いていることが多く、カスタムコネクタが必要となり、稼働開始までに数ヶ月が追加されます。中小企業は、消費ベースの価格設定が普及しているにもかかわらず、特に財政的なハードルに直面しています。ビジネスケースは、インシデントが発生するまで定量化が難しい侵害回避コストにかかっています。事前トレーニング済みモデルやターンキーコネクタを通じて展開を簡素化するベンダーは、調達サイクルが加速しています。

3. モデルのバイアスと敵対的AI攻撃に対する脆弱性:

* CAGRへの影響: -2.1%

* 地理的関連性: グローバル(規制産業で重要)

* 影響のタイムライン: 中期(2~4年)

4. トレーニングデータの利用可能性を制限するデータプライバシーの制限:

* CAGRへの影響: -1.7%

* 地理的関連性: ヨーロッパ、北米(グローバルに拡大中)

* 影響のタイムライン: 長期(4年以上)

セグメント分析

* 提供形態別: 統合プラットフォームが導入を促進

* ソリューションは2024年の収益の71.2%を占め、エンドポイント、ネットワーク、IDベクトルにわたる統合された制御プレーンに対する企業の好みを反映しています。サービス市場は、組織がモデルチューニングや24時間365日の脅威ハンティングを外部委託するため、23.6%のCAGRで拡大すると予測されています。API中心の開発が静的ファイアウォールでは見逃される脆弱性を導入するため、アプリケーションセキュリティが優勢です。データ中心の防御も勢いを増しており、機械学習ベースの異常検出によりSaaSおよびマルチクラウドワークロードを保護しています。

* サービスの成長は、永続的な人材不足に起因しています。企業は、複雑なツールセットを運用するために、マネージド検出および対応プロバイダーにますます依存しています。コンサルティング業務は、変革ロードマップとコンプライアンス自動化をバンドルし、完全にマネージドされたSOCサービスは成果ベースのSLAを提供します。トレーニング、レッドチーム、展開後の最適化をバンドルするベンダーは、高い更新率を享受しており、AIサイバーセキュリティソリューション市場における製品からライフサイクルパートナーシップへの移行を示しています。

* 導入モード別: クラウドネイティブアーキテクチャが防御を拡張

* クラウド導入は2024年に58.8%のシェアを占め、計算集約型モデル推論に必要なスケーラビリティを反映して、23.2%のCAGRを維持すると予測されています。このシェアは、AIサイバーセキュリティソリューション市場全体の大部分を占め、分析パイプラインのデフォルト環境としてのクラウドの役割を強化しています。エラスティックリソースは、高速テレメトリの迅速な取り込みを可能にし、サブ秒単位の異常スコアリングを実現します。

* オンプレミスインストールは、データ主権とレイテンシに敏感なユースケース、特に防衛および重要インフラで存続しています。ハイブリッドモデルは、ローカルの前処理とクラウドホスト型の制御コンソールを組み合わせ、パフォーマンスとコンプライアンスのバランスを取ります。エッジ展開はAIをIoTセンサーに近づけ、運用環境で即座に対応します。FedRAMP、ISO 27017などのクラウドガバナンスフレームワークの普及は、クラウド導入をさらに正当化し、公共部門の顧客の調達サイクルを円滑にしています。

* 組織規模別: 中小企業の勢いが経済を再定義

* 大企業は2024年に65.7%の収益を維持し、多額の予算を活用して多層防御を展開しています。しかし、中小企業は、インフラの障壁を取り除くSaaSプラットフォームに牽引され、23.5%のCAGRで最速の成長を遂げています。消費ベースの課金により、中小企業は設備投資なしでエンタープライズグレードの分析を利用できます。

* 自動化されたオーケストレーションは、複雑な指標を平易な言語のアラートに変換することで、競争の場を平準化します。保険会社は、サイバー保険の引き受け条件としてAIを活用した制御をますます要求しており、中小企業の導入を促しています。逆に、大企業は、既存のSOCワークフローを強化するカスタムモデル開発と高度なハンティング機能を優先しています。機能の民主化は、AIサイバーセキュリティソリューション市場におけるベンダーの市場投入戦略を再構築しています。

* エンドユーザー産業別: BFSIがリードし、テクノロジーセクターが加速

* 銀行・金融サービスは、規制当局の監視と高価値データに牽引され、2024年のセクター別需要の28.4%を占めました。AI駆動型行動分析は、インサイダー脅威、合成ID詐欺、アカウント乗っ取りの試みをミリ秒単位で検出します。IT・通信分野は、5Gの展開と攻撃対象領域を拡大するエッジコンピューティングに牽引され、24.3%のCAGRで最も急な上昇が見込まれています。

* ヘルスケア組織は、デバイスのテレメトリと電子健康記録の保護を統合し、患者の安全を標的とするランサムウェアを阻止しています。小売業は、リアルタイムの支払い詐欺検出にAIを活用し、セキュリティを顧客体験指標に結び付けています。製造業では、予測保守データがセキュリティ分析と交差し、スマートファクトリー資産を保護しています。各業種は、小売業向けのPCI DSSやヘルスケア向けのHIPAAなど、ターンキーコンプライアンスマッピングを求めており、ガバナンスを防御ワークフローに直接組み込んでいます。

地域分析

* 北米: 2024年には37.8%のシェアを維持しました。これは、成熟した規制フレームワーク、豊富なベンチャーキャピタル、広範なベンダーエコシステムによるものです。サイバーセキュリティに関する大統領令を含む連邦政府の義務は、政府機関全体でのゼロトラスト導入を義務付け、企業への波及効果を生み出しています。金融サービスおよびテクノロジーセクターの高いデジタル成熟度は、行動分析および自律応答プラットフォームへの持続的な投資を保証しています。CISAの継続的診断および緩和プログラムなどの官民脅威インテリジェンス共有プログラムは、導入をさらに促進しています。

* アジア太平洋: 2030年までに24.1%のCAGRを記録すると予測されています。これは、急速な都市化、5Gの拡大、インダストリー4.0の製造ハブによって推進されています。中国、日本、オーストラリアが最大の支出国であり、インドはクラウドネイティブの中小企業の間で高い成長率を示しています。APECの地域フレームワークなどの政府のサイバーセキュリティ青写真は、国境を越えた情報交換を支援し、多国籍展開を奨励しています。東南アジアのスマートシティプロジェクトは、AIセキュリティ制御を最初から組み込み、都市ネットワーク全体のベースライン機能を向上させています。

* ヨーロッパ: NIS2指令によって安定した成長を遂げています。この指令は、27の加盟国全体でサイバーセキュリティ義務を正式化しています。組織は、主権に関する懸念を満たすために、データローカライゼーションオプションを備えたAIプラットフォームを求めています。ドイツ、英国、フランスが企業の導入を支配しており、北欧諸国では中小企業と大企業の間でほぼ同等の導入が進んでいます。今後のEU AI法は、ベンダーに透明性と監査可能性の認証を促し、製品ロードマップを再構築しています。Brexit関連の再編は、国境を越えた事業者が柔軟なコンプライアンスツールを要求する二重体制の複雑さを生み出しています。これらの地域全体で、AIサイバーセキュリティソリューション市場は、地域に合わせた製品適応と多国間協力によって進化し続けています。

競争環境

AIサイバーセキュリティ分野は中程度に細分化されており、単一のプロバイダーが15%を超える収益を上げていません。Palo Alto Networks、Fortinet、CrowdStrikeなどの確立されたベンダーは、AIの買収と社内イノベーションを通じて既存のポートフォリオを拡張しています。DarktraceやSentinelOneなどのAIネイティブのチャレンジャーは、自律応答を優先し、既存の更新サイクルを破壊しています。クラウドハイパースケーラーは、セキュリティ分析をプラットフォームに組み込み、インフラストラクチャと保護の境界を曖昧にしています。

戦略的な動きは、3つの原型を中心に展開しています。2025年5月のPalo AltoによるTalon Cyber Securityの買収に見られるプラットフォーム統合、Vectraの運用技術セキュリティへの転換に代表される垂直特化、そして2025年7月のCrowdStrikeとGoogle Cloud、HPE、Cloudflareとの統合に典型的なパートナーエコシステムです。ベンダーは、予算の精査の中で測定可能な成果を強調し、MITRE ATT&CKマッピングや封じ込めまでの時間などの指標を証拠として活用することで、牽引力を得ています。

ホワイトスペースの機会には、規制対象セクター向けのプライバシー保護分析や、産業用制御システム向けのドメイン固有ソリューションが含まれます。消費ベースの価格設定とクイックスタート展開を組み合わせたスタートアップは、中小企業の間で共感を呼び、破壊的な競争の底流を推進しています。全体として、AIサイバーセキュリティソリューション市場は、技術的な深さと運用上のシンプルさを兼ね備えたベンダーに報いるでしょう。

最近の業界動向

* 2025年8月: Thoma BravoがDarktraceを53億米ドルで買収し、製品投資と地理的拡大を加速させました。

* 2025年7月: CrowdStrikeはGoogle Cloud、HPE、Cloudflareと提携し、Falconエンドポイント保護を複数のクラウドエコシステムに組み込みました。

* 2025年7月: Sophosは、エンドポイント、ネットワーク、クラウド保護を統合するAdaptive Cybersecurity Ecosystemを発表しました。

* 2025年6月: Check Pointは、予防、検出、対応を統合するInfinity AIを立ち上げました。

本レポートは、AIサイバーセキュリティソリューション市場に関する包括的な分析を提供しています。市場の定義、主要な動向、成長予測、競合状況、そして将来の展望について詳細に解説しています。

市場概要と定義

AIを活用したセキュリティソリューションは、エンドポイントデータと分析を統合し、脅威インテリジェンスを獲得することで、特定の環境における攻撃の検出と露呈を支援します。オンライン取引やモバイルコマースの増加に伴い、セキュリティソリューションの需要は高まっており、特に銀行部門ではAIベースのセキュリティソリューションの導入が顕著に進んでいます。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* サイバー攻撃の量と巧妙さの増大

* 急速なクラウド導入による攻撃対象領域の拡大

* IoTおよびOTデバイスの普及に伴うゼロトラストAIセキュリティの需要

* GDPR、CCPA、NIS2などの厳格なデータ保護規制の存在

* DevSecOpsパイプラインへのAI統合による継続的な保護

* 自律的なセキュリティ運用や自己修復ネットワークの出現

市場の制約要因

一方で、市場の制約要因としては、以下の点が指摘されています。

* 熟練したAIサイバーセキュリティ専門家の不足

* 高額な初期費用と統合の複雑さ

* モデルバイアスや敵対的AI攻撃に対する脆弱性

* データプライバシー規制によるトレーニングデータ利用の制限

市場規模と成長予測

AIサイバーセキュリティソリューション市場は、2025年に309.2億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)22.8%で急速な成長が予測されています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* AI技術別: 機械学習・深層学習、自然言語処理、コンピュータービジョン、コンテキストアウェアコンピューティング。

* 提供形態別:

* ソリューション: アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、IDおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ。

* サービス: プロフェッショナルサービス、マネージドサービス。

* 展開モード別: オンプレミス、クラウド。

* 組織規模別: 大企業、中小企業(SMEs)。中小企業におけるAIセキュリティの導入は、クラウドネイティブなSaaS提供によるインフラ障壁の低下や、保険要件による自動脅威検出の義務化が背景にあります。

* エンドユーザー産業別: BFSI(銀行・金融サービス)、IT・通信、ヘルスケア、小売・Eコマース、産業・防衛、エネルギー・公益事業、製造業、その他の産業。特にBFSIは、厳格なコンプライアンス要件と価値の高いデータ資産のため、2024年の収益の28.4%を占め、最大のシェアを保持しています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、欧州、アジア太平洋(中国、インド、日本、韓国、マレーシア、シンガポール、オーストラリアなど)、中東・アフリカ。デジタル変革の進展により攻撃対象領域が拡大しているアジア太平洋地域は、2030年までに24.1%のCAGRで最も速い成長を遂げると予測されています。

競合状況

競合状況については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記載されています。Darktrace plc、Vectra AI, Inc.、SentinelOne, Inc.、CrowdStrike Holdings, Inc.、Palo Alto Networks, Inc.など、主要な25社にわたる企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が分析されています。ベンダーは、AIを活用したトリアージ、ノーコード自動化、マネージドサービスバンドルを提供することで、サイバーセキュリティ人材不足への対応を図っています。

市場機会と将来の展望

本レポートは、市場の機会と将来の展望についても言及しており、AIサイバーセキュリティソリューション市場が今後も堅調な成長を続けることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 サイバー攻撃の量と巧妙化の増加

- 4.2.2 クラウドの急速な導入による攻撃対象領域の拡大

- 4.2.3 ゼロトラストAIセキュリティを要求するIoTおよびOTデバイスの普及

- 4.2.4 厳格なデータ保護規制(GDPR、CCPA、NIS2など)

- 4.2.5 継続的な保護のためのDevSecOpsパイプラインへのAI統合

- 4.2.6 自律型セキュリティ運用と自己修復ネットワークの出現

- 4.3 市場の阻害要因

- 4.3.1 熟練したAIサイバーセキュリティ専門家の不足

- 4.3.2 高い初期費用と統合の複雑さ

- 4.3.3 モデルのバイアスと敵対的AI攻撃への脆弱性

- 4.3.4 トレーニングデータの利用可能性を制限するデータプライバシー規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要なマクロ経済トレンドが市場に与える影響

- 4.9 AI技術別

- 4.9.1 機械学習と深層学習

- 4.9.2 自然言語処理

- 4.9.3 コンピュータービジョン

- 4.9.4 コンテキストアウェアコンピューティング

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ソリューション

- 5.1.1.1 アプリケーションセキュリティ

- 5.1.1.2 クラウドセキュリティ

- 5.1.1.3 データセキュリティ

- 5.1.1.4 アイデンティティおよびアクセス管理

- 5.1.1.5 インフラストラクチャ保護

- 5.1.1.6 統合リスク管理

- 5.1.1.7 ネットワークセキュリティ

- 5.1.1.8 エンドポイントセキュリティ

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび通信

- 5.4.3 ヘルスケア

- 5.4.4 小売およびEコマース

- 5.4.5 産業および防衛

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 製造業

- 5.4.8 その他の産業分野

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 マレーシア

- 5.5.4.6 シンガポール

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Darktrace plc

- 6.4.2 Vectra AI, Inc.

- 6.4.3 SentinelOne, Inc.

- 6.4.4 CrowdStrike Holdings, Inc.

- 6.4.5 Palo Alto Networks, Inc.

- 6.4.6 Cylance Inc. (BlackBerry Limited)

- 6.4.7 SparkCognition, Inc.

- 6.4.8 Fortinet, Inc.

- 6.4.9 Trellix (FireEye and McAfee Enterprise)

- 6.4.10 Sophos Limited

- 6.4.11 Check Point Software Technologies Ltd.

- 6.4.12 Rapid7, Inc.

- 6.4.13 LogRhythm, Inc.

- 6.4.14 Securonix, Inc.

- 6.4.15 Elastic N.V.

- 6.4.16 Cybereason Inc.

- 6.4.17 Deep Instinct Ltd.

- 6.4.18 ThreatConnect, Inc.

- 6.4.19 DataVisor, Inc.

- 6.4.20 MixMode, Inc.

- 6.4.21 ReaQta B.V. (IBM Security ReaQta)

- 6.4.22 Skyhawk Security Ltd.

- 6.4.23 ExtraHop Networks, Inc.

- 6.4.24 BigPanda, Inc.

- 6.4.25 BluVector LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIサイバーセキュリティソリューションとは、人工知能(AI)技術をサイバーセキュリティの様々な側面に適用し、脅威の検知、分析、防御、対応を高度化・自動化する包括的なアプローチを指します。従来のサイバーセキュリティ対策が、既知の脅威パターンやルールベースの防御に依存していたのに対し、AIサイバーセキュリティソリューションは、機械学習や深層学習、自然言語処理といったAI技術を活用することで、未知の脅威や巧妙化する攻撃にもリアルタイムかつ高精度に対応できる点が最大の特徴です。膨大なデータの中から異常な振る舞いや潜在的な脅威を学習し、人間では見落としがちなパターンを識別することで、セキュリティ運用の効率化と防御能力の劇的な向上を実現します。

このソリューションには多岐にわたる種類が存在します。まず、脅威検知・分析の分野では、ネットワークトラフィック、エンドポイントのログ、ユーザーの行動パターンなどをAIが継続的に学習し、通常とは異なる異常な活動を自動で検知する「異常検知」が挙げられます。これにより、ゼロデイ攻撃や内部不正といった従来のシグネチャベースでは発見が困難な脅威も早期に発見することが可能になります。また、マルウェア検知においては、ファイルの静的・動的解析にAIを適用し、未知のマルウェアやポリモーフィック型マルウェアの特定精度を高めます。さらに、脆弱性管理では、AIがシステムやアプリケーションの脆弱性を自動でスキャンし、その深刻度や悪用可能性を評価して優先順位付けを行うことで、効率的なパッチ適用や対策を支援します。セキュリティ情報イベント管理(SIEM)やセキュリティオーケストレーション・自動化・応答(SOAR)の領域では、AIが大量のセキュリティイベントを相関分析し、誤検知を減らしつつ、インシデント対応の自動化と迅速化を促進します。次に、予防・防御の側面では、次世代ファイアウォール(NGFW)や侵入防御システム(IPS)にAIを組み込むことで、より高度な脅威インテリジェンスに基づいたリアルタイムな防御を実現します。エンドポイント検出・応答(EDR)や拡張検出・応答(XDR)ソリューションでは、AIがエンドポイント上の不審な活動を継続的に監視し、攻撃の初期段階で検知・封じ込めを行います。メールセキュリティにおいても、AIはフィッシングメールやスパムメールのパターンを学習し、より高い精度で悪意のあるメールをブロックします。認証・アクセス管理の分野では、AIがユーザーの行動パターンやデバイス情報を分析し、リスクベースの多要素認証(MFA)や継続的な認証を提供することで、不正アクセスを未然に防ぎます。データ保護の観点では、データ漏洩防止(DLP)ソリューションにAIを適用し、機密データの流出リスクをより正確に特定し、自動で保護措置を講じます。

AIサイバーセキュリティソリューションの用途は非常に広範です。企業ネットワークの保護においては、内部ネットワークへの侵入試行や、外部からのDDoS攻撃、ランサムウェア攻撃など、あらゆる種類のサイバー攻撃に対する防御を強化します。クラウド環境のセキュリティでは、IaaS、PaaS、SaaSといった多様なクラウドサービスにおける設定ミスや脆弱性、不正アクセスをAIが監視し、クラウドネイティブな脅威に対応します。IoT/OT(Operational Technology)セキュリティの分野では、スマートデバイスや産業制御システムが抱える特有の脆弱性や、それらを狙った攻撃からシステムを保護するためにAIが活用されます。金融機関、政府機関、医療機関など、特に高いセキュリティレベルが求められる分野では、機密情報の保護、コンプライアンス要件の遵守、事業継続性の確保のために不可欠な技術となっています。また、サプライチェーン全体のセキュリティリスクを評価し、管理する上でもAIの分析能力が役立ちます。

関連技術としては、AIの中核をなす「機械学習」や「深層学習」が挙げられます。これらは、大量のデータからパターンを学習し、予測や分類を行う基盤技術です。「自然言語処理(NLP)」は、脅威インテリジェンスの解析や、フィッシングメールの文面分析、セキュリティレポートの自動生成などに利用されます。「ビッグデータ分析」は、AIが学習するための膨大なログデータやイベントデータを効率的に処理し、価値ある情報を抽出するために不可欠です。「クラウドコンピューティング」は、AIサイバーセキュリティソリューションのスケーラブルな展開と、リアルタイムなデータ処理を可能にします。「ブロックチェーン」は、分散型ID管理や改ざん防止技術として、AIと連携してセキュリティの信頼性を高める可能性があります。「ゼロトラスト」アーキテクチャは、AIによる継続的な認証・認可とリスク評価を組み合わせることで、その効果を最大化します。さらに、「SOAR(Security Orchestration, Automation and Response)」は、AIが生成したインサイトに基づいて、セキュリティ運用プロセスを自動化し、インシデント対応の迅速化を図る上で重要な役割を担います。

市場背景としては、サイバー攻撃の高度化と巧妙化が挙げられます。ランサムウェア、サプライチェーン攻撃、国家支援型攻撃など、その種類と規模は年々拡大しており、従来の防御策だけでは対応が困難になっています。また、セキュリティ人材の不足は世界的な課題であり、専門家の確保が難しい中で、AIによる自動化と効率化は喫緊のニーズとなっています。デジタルトランスフォーメーション(DX)の加速により、企業のIT環境は複雑化し、攻撃対象領域が拡大していることも、AIサイバーセキュリティソリューションの需要を高める要因です。さらに、GDPRやCCPAといったデータ保護規制の強化により、企業はより厳格なセキュリティ対策とコンプライアンス遵守が求められており、AIはその実現を支援します。サイバー攻撃による事業停止やブランドイメージの毀損といったリスクが増大する中で、ビジネス継続性の確保は経営上の最重要課題の一つとなっており、AIによる強固な防御が求められています。

将来展望として、AIサイバーセキュリティソリューションはさらなる進化を遂げると予測されます。将来的には、AIが自律的に脅威を検知し、防御策を講じ、さらには自己修復まで行う「自律型セキュリティ」の実現が期待されています。これにより、人間の介入なしにセキュリティインシデントに対応できるレベルに達する可能性があります。また、過去の攻撃データや脅威インテリジェンスをAIが分析し、将来の攻撃を予測して先手を打つ「予測型セキュリティ」も進化するでしょう。AIは複雑な分析や反復作業を担い、人間はより戦略的な意思決定や高度な脅威ハンティングに集中するといった「人間とAIの協調」が深化します。エッジAIの活用により、デバイスレベルでのリアルタイムな脅威検知と防御が可能になり、IoTデバイスのセキュリティが大幅に向上するでしょう。量子コンピューティングの登場は、現在の暗号技術を脅かす可能性があるため、AIを活用した「量子耐性セキュリティ」の研究開発も進められています。一方で、AIの誤検知、プライバシー侵害のリスク、AIの判断の「説明可能性」といった倫理的課題や、AIが攻撃側にも利用される「AI兵器競争」の激化といった新たな課題にも対応していく必要があります。これらの課題を克服しつつ、AIサイバーセキュリティソリューションは、デジタル社会の安全と信頼を支える不可欠な基盤として、その重要性を増していくことでしょう。