スマート空圧市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

スマート空圧市場は、製品タイプ(スマート空圧バルブ、スマート空圧アクチュエーター、スマート空圧モジュール)、コンポーネント、機器タイプ、エンドユーザー産業(自動車、石油・ガス、食品・飲料)、通信プロトコル(EtherNet/IP、PROFINET、IO-Link)、流通チャネル、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

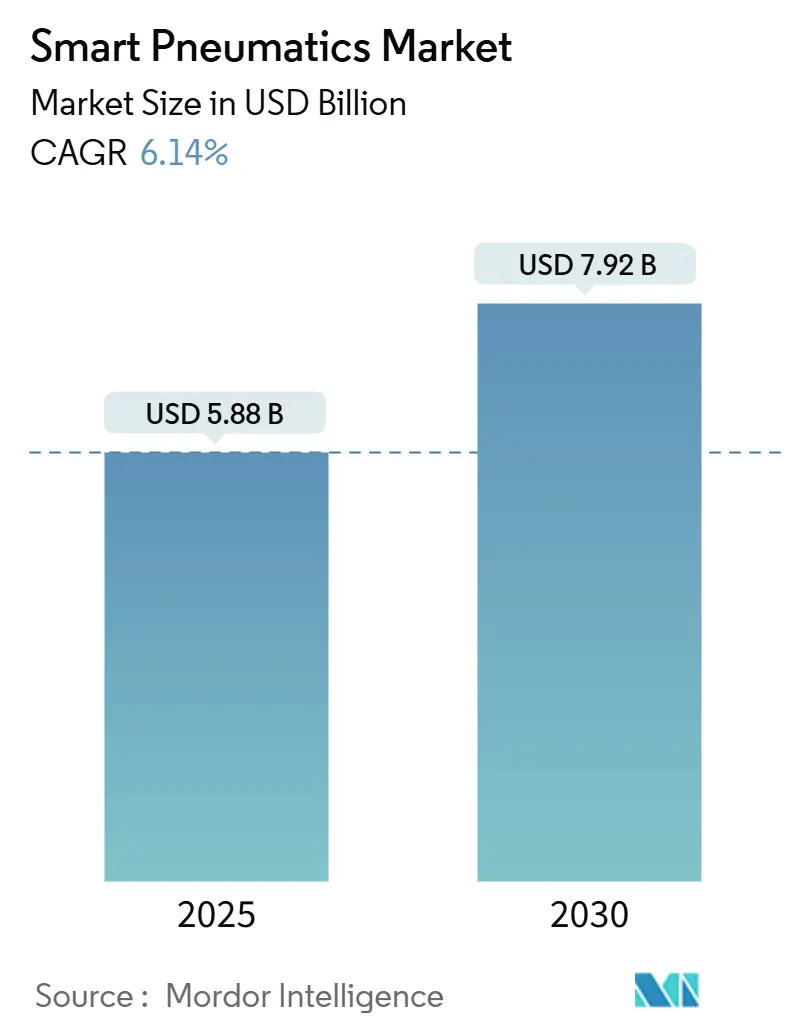

スマート空圧市場は、2025年には58.8億米ドルと評価され、2030年までに79.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.14%です。この成長は、圧縮空気の動力とIIoT(産業用モノのインターネット)接続の融合によって推進されています。これにより、工場環境におけるリアルタイム監視、エネルギー最適化、予知保全が可能になります。製造業者は、計画外の停止を削減し、圧縮空気の漏れを抑制し、製造実行システム(MES)やクラウド分析とシームレスに統合できる空圧システムのアップグレードを優先しています。地域別では、大規模な半導体投資と政府の自動化プログラムにより、コネクテッド空圧デバイスの導入が拡大しているアジア太平洋地域が最も強い勢いを見せています。一方、中東地域では、石油・ガス掘削現場における安全上重要なバルブ作動において、ライブヘルス診断の恩恵を受けるため、急速な導入が進んでいます。競争はデータ管理に集中しており、主要サプライヤーはセンサーデータを実用的な洞察に変換するAI機能を追加しています。

主要なレポートのポイント

* 製品タイプ別では、スマート空圧バルブが2024年の収益の45%を占めました。一方、スマート空圧モジュールは2030年までに8.5%のCAGRで拡大する見込みです。

** アプリケーション別では、自動車製造がコネクテッド空圧市場の主要な牽引役であり続け、2024年には市場収益の25%以上を占めました。一方、食品・飲料産業は、衛生要件と自動化の進展により、最も高い成長率を示すと予測されています。

* 地域別では、アジア太平洋地域が2024年に市場の38%を占め、今後も最大の市場であり続けると予想されています。これは、中国とインドにおける製造業の急速な拡大と、政府によるスマートファクトリーへの投資に起因しています。

* 主要な市場プレーヤーは、製品ポートフォリオの強化と地理的プレゼンスの拡大に注力しており、特にAIと機械学習を統合した予測メンテナンスソリューションの開発に力を入れています。

本レポートは、スマート空気圧市場に関する包括的な分析を提供しています。スマート空気圧システムは、センサーデータを双方向で活用し、従来の空気圧プロセスを革新するものです。スマートアクチュエーターやスマートバルブなどのコンポーネントを通じて、データは上位コントローラーやローカルネットワークに伝達され、製造業をはじめとする様々な産業分野での統合が進んでいます。この技術は、圧縮空気の動力とIIoT(産業用モノのインターネット)接続性を組み合わせることで、ダウンタイムの削減、エネルギーコストの削減、そして各産業における予知保全の実現を可能にします。

市場規模は、2025年に58.8億米ドルに達し、2030年には年平均成長率(CAGR)6.14%で成長し、79.2億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 欧州の自動車ティア1工場における予知保全の必要性の高まり。

* 北米における空気圧バルブへのIO-Link対応センサーの統合。

* 中国および台湾における半導体製造能力の加速的な増強。半導体製造では、超クリーンで高精度かつ信頼性の高い作動が求められるため、データリッチな空気圧システムが高度なプロセスノードでの歩留まり維持に不可欠です。

* 中東における石油・ガス井戸頭での安全性が重視される用途での採用拡大。

地域別では、アジア太平洋地域が2024年に収益の38%を占め、半導体および自動化への大規模な投資に支えられ、市場を牽引しています。製品セグメントでは、スマート空気圧モジュールが8.5%のCAGRで最も急速に成長しており、制御、状態監視、エネルギー最適化を単一プラットフォームに統合するその能力が評価されています。

一方で、市場の普及を妨げる主な要因も存在します。

* 軽負荷ラインにおける電気機械式代替品と比較した総所有コスト(TCO)の高さ。

* 既存のフィールドバスシステムとのEtherNet/IP相互運用性の不足。

本レポートでは、市場を多角的に分析しています。具体的には、以下のセグメントに焦点を当てています。

* 製品タイプ: スマート空気圧アクチュエーター、スマート空気圧モジュール。

* コンポーネント: ハードウェア、ソフトウェア、サービス。

* 機器タイプ: シリンダー、トランスデューサー、スイッチ。

* エンドユーザー産業: 自動車、石油・ガス、食品・飲料。

* 通信プロトコル: EtherNet/IP、PROFINET、IO-Link。

* 流通チャネル: 直接販売、間接販売/システムインテグレーター。

* 地域: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東(イスラエル、サウジアラビア、UAEなど)、アフリカ(南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)といった主要地域およびその詳細な国別分析。

競争環境については、Emerson Electric Co. (Aventicsを含む)、Festo SE and Co. KG、Parker Hannifin Corporation、SMC Corporation、Bosch Rexroth AG、Siemens AG、Rotork plc、IMI Norgrenなど、多数の主要なグローバル企業が存在します。これらの企業の戦略的な動き、市場シェア、製品・サービス、最近の動向などが詳細に評価されています。

今後の展望としては、未開拓の分野や満たされていないニーズの分析を通じて、市場の機会が探求されており、グローバルなISO 5599-2デジタルバルブ標準化といった規制・技術的動向も注目されています。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 自動車ティア1工場における予知保全の必要性(欧州)

- 4.1.2 空圧バルブへのIO-Link対応センサーの統合(北米)

- 4.1.3 中国および台湾における半導体生産能力の加速的な増強

- 4.1.4 石油・ガス坑口における安全上重要な採用(中東)

- 4.2 市場の阻害要因

- 4.2.1 レガシーフィールドバスアイランドとのEthernet-IP相互運用性の欠如

- 4.2.2 軽作業ラインにおける電気機械式代替品と比較した高いTCO

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制または技術的展望

- 4.4.1 グローバルISO 5599-2デジタルバルブ標準化

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 スマート空気圧アクチュエータ

- 5.1.1 スマート空気圧モジュール

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 機器タイプ別

- 5.3.1 シリンダー

- 5.3.2 トランスデューサー

- 5.3.3 スイッチ

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 石油・ガス

- 5.4.3 食品・飲料

- 5.5 通信プロトコル別

- 5.5.1 EtherNet/IP

- 5.5.2 PROFINET

- 5.5.3 IO-Link

- 5.6 流通チャネル別

- 5.6.1 直接販売

- 5.6.2 間接販売 / システムインテグレーター

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 エマソン・エレクトリック社(アベンティクスを含む)

- 6.3.2 フェストSE & Co. KG

- 6.3.3 パーカー・ハネフィン・コーポレーション

- 6.3.4 SMC株式会社

- 6.3.5 ボッシュ・レックスロスAG

- 6.3.6 シーメンスAG(産業オートメーション)

- 6.3.7 ロートークplc

- 6.3.8 IMIノーグレン(IMI plcの一部)

- 6.3.9 ビンバ・マニュファクチャリング社(IMIの一部)

- 6.3.10 PHD Inc.

- 6.3.11 PNEUMAX S.p.A.

- 6.3.12 サイプレス・エンバイロシステムズ社

- 6.3.13 AirTACインターナショナルグループ

- 6.3.14 寧波スマートニューマチック社

- 6.3.15 ボッシュ・レックスロスAG

- 6.3.16 トムソン・インダストリーズ社

- 6.3.17 ザ・スマート・アクチュエーター・カンパニー社

- 6.3.18 アベンティクス(現在エマソンの一部)

- 6.3.19 ハムレット・グループ

- 6.3.20 メッツォ・オートメーション(フロー制御)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート空圧とは、従来の空圧システムにセンサー、IoT(モノのインターネット)、AI(人工知能)、データ分析といった先進技術を統合し、その性能、効率性、信頼性、柔軟性を飛躍的に向上させた次世代の空圧技術体系を指します。単に圧縮空気を用いて機械を駆動するだけでなく、システムの状態をリアルタイムで監視し、自己診断、予知保全、最適制御、エネルギー効率の最大化などを自律的あるいは半自律的に行うことが可能になります。これにより、生産性の向上、ダウンタイムの削減、運用コストの低減、そして持続可能性の実現に貢献するものです。

スマート空圧の具体的な種類やアプローチは多岐にわたります。まず、コンポーネントレベルでのスマート化が挙げられます。これは、バルブ、シリンダー、FRL(フィルター・レギュレーター・ルブリケーター)ユニットといった個々の空圧機器に、圧力センサー、流量センサー、温度センサー、位置センサーなどを内蔵させ、さらに通信機能を付与するものです。これらのスマートコンポーネントは、自身の状態データを収集し、上位システムやクラウドに送信することができます。次に、システムレベルでのスマート化があります。これは、複数のスマートコンポーネントを産業用ネットワーク(例:EtherCAT、PROFINET、IO-Linkなど)で接続し、中央制御システムやPLC(プログラマブルロジックコントローラー)、さらにはクラウドプラットフォームと連携させることで、システム全体の協調動作や最適化を図るものです。さらに、ソフトウェアとデータ分析によるスマート化も重要です。収集された膨大なデータをAIや機械学習アルゴリズムを用いて分析し、異常の早期検知、故障予測、最適な運転条件の提案、エネルギー消費パターンの最適化などを行うことで、システムの知能化を深めます。

スマート空圧の用途は非常に広範であり、多種多様な産業分野でその価値を発揮しています。製造業においては、自動車部品の組立ライン、食品・飲料品の高速充填・包装ライン、電子部品の精密ハンドリング、医薬品製造におけるクリーンルームでの自動化など、高精度かつ高速な動作が求められる場面で導入が進んでいます。例えば、スマートバルブは空気圧の精密な制御により、ロボットアームの滑らかな動きや、製品の繊細な把持を実現します。また、スマートシリンダーは、その位置や速度、負荷をリアルタイムで監視し、異常を検知することで、予期せぬ停止を防ぎ、生産効率を維持します。物流・倉庫業界では、自動倉庫システムやピッキングロボットにおいて、迅速かつ正確な物品の搬送や仕分けに貢献しています。医療機器分野では、人工呼吸器や手術支援ロボットなど、極めて高い信頼性と精密な動作が要求される装置に組み込まれ、患者の安全と治療の質向上に寄与しています。その他、農業機械や建設機械の一部にも応用され始めており、過酷な環境下での安定稼働やメンテナンス効率の向上に貢献しています。

スマート空圧を支える関連技術は多岐にわたります。最も基盤となるのはIoT技術であり、これにより空圧機器がネットワークに接続され、データの収集と共有が可能になります。収集されたデータは、AIや機械学習によって分析され、異常検知、故障予測、最適制御のアルゴリズムが構築されます。これらのデータは、クラウドコンピューティングによって大規模に保存・処理され、遠隔からの監視や分析を可能にします。一方で、リアルタイム性が求められる制御や、データ転送量を削減したい場合には、エッジコンピューティングが活用され、現場に近い場所でデータ処理が行われます。高精度なセンサー技術は、圧力、流量、温度、位置、振動といった物理量を正確に捉えるために不可欠です。また、産業用イーサネット(EtherCAT、PROFINETなど)やIO-Linkといった高速かつ信頼性の高い通信技術は、スマートコンポーネント間の連携や上位システムとの接続を可能にします。さらに、システムがネットワーク化されることで、サイバーセキュリティの確保も重要な課題となり、不正アクセスやデータ改ざんからシステムを守る技術が求められます。

市場背景としては、世界的な労働力不足、生産性向上への強い要求、製品品質の厳格化、そしてエネルギーコストの高騰や環境規制の強化といった要因が、スマート空圧の導入を強く後押ししています。特に、インダストリー4.0やスマートファクトリーの概念が普及する中で、製造現場のあらゆる機器が相互に連携し、自律的に最適化される未来が描かれており、空圧システムもその重要な一翼を担うことが期待されています。予知保全によるダウンタイムの削減、エネルギー効率の向上による運用コストの削減、そして生産プロセスの柔軟性向上は、企業にとって競争力強化の鍵となります。一方で、導入には初期投資が必要であること、既存のレガシーシステムとの統合の複雑さ、スマート空圧に関する専門知識を持つ人材の不足、そしてデータプライバシーやサイバーセキュリティへの懸念といった課題も存在します。しかし、これらの課題を克服し、長期的な視点での投資対効果を評価することで、導入は着実に進んでいます。

将来展望として、スマート空圧はさらなる進化を遂げ、より高度な自律化と最適化が実現されると予測されます。AIと機械学習の進化により、システムが自己学習し、環境変化や生産要件に応じて自ら最適な制御パラメータを調整する「自己最適化」の能力が向上するでしょう。これにより、エネルギー消費の無駄を徹底的に排除し、システムのライフサイクル全体での効率を最大化することが可能になります。また、モジュール化とプラグ&プレイ機能の強化により、システムの設計、構築、変更がより容易になり、生産ラインの柔軟性が飛躍的に向上すると考えられます。人との協調作業を前提とした協働ロボットとの連携も一層深まり、安全かつ効率的な生産環境が実現されるでしょう。さらに、収集されたデータを活用した新たなサービスモデル、例えば、空圧機器の稼働状況に基づいた従量課金制や、予知保全サービスとしての提供など、製品販売からサービス提供へのビジネスモデルの転換も進む可能性があります。国際的な標準化の進展も期待され、異なるベンダー間の互換性が高まることで、より広範な導入とイノベーションが促進されることでしょう。スマート空圧は、持続可能で高効率な未来の産業を支える重要な技術として、その発展が期待されています。