スパークプラズマ焼結市場 市場規模・シェア分析:成長動向と予測 (2025-2030年)

スパークプラズマ焼結市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、ベンダータイプ(デバイスメーカー、モバイルネットワーク事業者など)、コンテキストタイプ(コンピューティングコンテキスト、ユーザーコンテキスト)、ネットワークタイプ(ワイヤレスセルラー、WLAN / Wi-Fi、PAN / BLE)、エンドユーザー産業(BFSI、家電など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

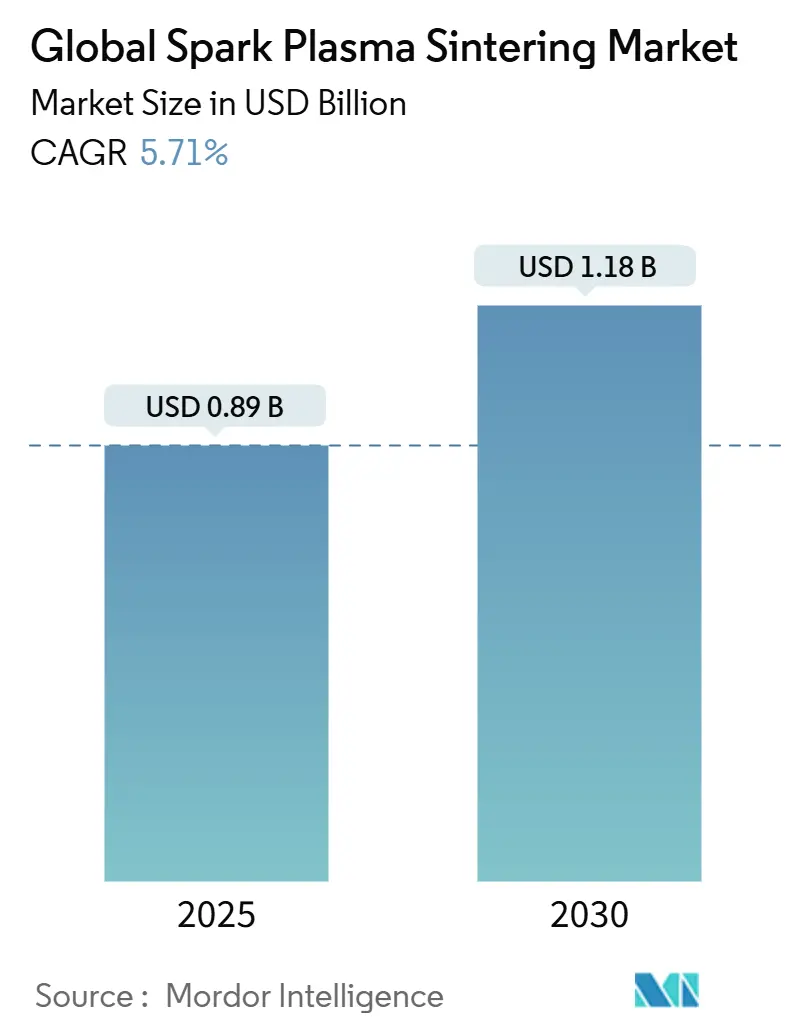

放電プラズマ焼結(Spark Plasma Sintering: SPS)市場は、2025年には8.9億米ドルと推定され、2030年までに11.8億米ドルに達すると予測されており、2025年から2030年にかけて5.71%の年平均成長率(CAGR)で成長する見込みです。この成長は、急速加熱焼結技術と、エッジ対応センサー、オンボードAIチップ、およびプロセスパラメーターを継続的に最適化するコンテキスト分析の組み合わせによって促進されています。

市場概要

SPS技術は、半導体バックエンドパッケージング、精密家電、電動車両部品など、幅広い分野での採用が拡大しています。これは、より厳密な公差、低いスクラップ率、短い生産サイクルを可能にするためです。機器ベンダーは、予測アルゴリズムをローカルで実行するニューラル処理ユニット(NPU)を組み込み、5G接続によって分散された生産ラインを統合された制御ハブに結びつけています。同時に、国内チップ製造やクリーンテクノロジー材料に対する政府のインセンティブが新たな設備投資を促進し、労働力不足が工場をより深い自動化へと向かわせています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアプラットフォームが収益の46%を占め、AIチップ/NPUは2030年までに23.4%の最速CAGRを記録すると予測されています。

* ベンダータイプ別: 2024年にはデバイスメーカーがSPS市場シェアの37.2%を占め、オンライン/ウェブベンダーは2030年までに21.1%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には家電製品がSPS市場規模の28.5%を占め、自動車産業は2030年までに19.2%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が収益の34%を占め、アジア太平洋地域は予測期間中に18.5%の最速CAGRで成長する見込みです。

市場の動向と洞察

推進要因(Drivers)

1. 統合されたIoT製品の増加(CAGRへの影響: +1.2%):

* 製造業者は、ミニチュア熱電対、圧力セル、緻密化センサーをダイセット内に直接組み込み、ミリ秒単位のデータをエッジゲートウェイに供給しています。これにより、加熱ランプや保持時間を分析し、エネルギー使用量を削減し、部品密度を向上させるクローズドループフィードバックが実現されます。予測保守モデルは、異常な電極摩耗などの異常を故障の数時間前に検出し、予期せぬダウンタイムを回避します。センサーモジュール内のチップレベル暗号化の普及は、生産ネットワークを外部分析エンジンに開放することに対するITの懸念を軽減しています。IoTは競争力の核となる柱と見なされており、エッジコンピューティングはリアルタイム制御のレイテンシを削減します。

2. モバイルおよびエッジアプリケーションにおけるAIの統合(CAGRへの影響: +1.8%):

* 軽量ビジョンモデルを実行するタブレットダッシュボードは、焼結部品の微細な亀裂をスキャンし、音声駆動アシスタントはライブ緻密化曲線に基づいて温度オフセットを提案します。コントローラー内のAIエージェントは、抵抗が急増するとすぐにパルス幅と圧力を自律的に微調整し、均一な結晶粒成長を維持します。推論がオンボードNPUで行われるため、クラウド接続が切断されても遠隔地の工場は完全な機能を維持できます。

3. 5G対応スマートデバイスの普及(CAGRへの影響: +1.4%):

* 超高信頼性低遅延の5Gネットワークは、複数の炉をキャンパス全体で同期クラスターに統合します。大容量の帯域幅は、高解像度の熱画像を集中型デジタルツインコンソールに送信し、そこでシミュレーションエンジンがレシピの調整を導入前にテストします。混合現実ヘッドセットを装着した現場技術者は、グラファイトダイが仕様から逸脱した場合にサブ秒単位のアラートを受け取り、検査時間を短縮します。

4. リテールメディアにおけるコンテキスト広告のROI急増(CAGRへの影響: +0.6%):

* コンテキストコンピューティング層からのプロセスデータは、工具のオーバーホール時期を特定し、消耗品サプライヤーからのターゲットを絞ったアプリ内オファーを促します。ROIがサイクルあたりの電力消費量などのライブパフォーマンス指標に結びついているため、調達チームはコミットする前に節約を検証できます。

5. 車載感情センシングに対するOEM需要(CAGRへの影響: +0.8%):

* 次世代ダッシュボードに感情認識ハードウェアを統合する自動車メーカーは、放電プラズマ焼結によって統合されたコンパクトな赤外線センサーと多孔質音響パネルを必要とします。コックピットエレクトロニクスがモノリシックモジュールへと移行するにつれて、OEMはフラックスやバインダーなしで異種材料を接合する単一ステップ焼結を好みます。

6. インダストリー4.0ラインにおけるOT-サイバーコンバージェンス(CAGRへの影響: +1.0%):

* 運用技術(OT)がITネットワークに収束するにつれて、焼結セルはゼロトラストアーキテクチャで認証する必要があります。ベンダーは現在、起動時に認証され、暗号化されたテレメトリを備えたファームウェアを搭載したコントローラーを出荷しています。

抑制要因(Restraints)

1. 計算の複雑さ(CAGRへの影響: -0.9%):

* 組み込みGPUで実行されるリアルタイム有限要素ソルバーと適応型コントローラーは、従来のPLCをはるかに超える処理負荷を伴います。多くの中規模の受託加工業者は、チューニングアルゴリズムを実行するコンテナ化されたマイクロサービスをオーケストレーションするためのIT人材が不足しており、マネージドエッジプロバイダーへのアウトソーシングを余儀なくされています。

2. データプライバシー規制の強化(CAGRへの影響: -0.7%):

* GDPR、CCPA、および今後のフレームワークは、工場に対し、オペレーターIDのマスク、レシピライブラリの暗号化、およびすべての外部データ呼び出しの監査を義務付けています。これらの義務は、慎重に設計しないと制御ループを長くする可能性のあるプロトコル変換の層を追加します。

3. エッジAIシリコンの供給ボトルネック(CAGRへの影響: -1.1%):

* 世界の半導体生産能力は拡大しているものの、特殊なAI推論チップは依然として供給が逼迫しており、一部のラインでのコントローラーアップグレードが遅れています。割り当ての優先順位はハンドセットおよびデータセンターセグメントに有利であり、産業用購入者は順番待ちを強いられています。

4. MLモデルの精度を損なうコンテキストドリフト(CAGRへの影響: -0.5%):

* 合金の化学的性質が進化し、機器が老朽化するにつれて、昨年のデータでトレーニングされたモデルは精度を失います。自動再トレーニングパイプラインがないと、制御ループはオーバーシュートまたはアンダーシュートのリスクを冒し、部品の品質を低下させます。

セグメント分析

* コンポーネント別: ソフトウェアは2024年の収益の46%を占めました。これは、コンテキスト分析エンジンが多変量センサーデータを解釈し、エネルギー効率の高いレシピを処方するためです。SPS市場は、主要な炉をMESおよびERPスイートに接続するミドルウェアに依存しており、同期されたロット追跡を可能にしています。AIチップ/NPUは23.4%のCAGRで成長すると予測されており、フィードバックループを50ミリ秒未満に保つエッジ推論の需要を反映しています。ハードウェアセンサーは、新しい炉が出荷されるたびに、より高密度の計装フットプリントで拡大し続けています。マネージドサービスチームは、小規模な工場が専門家を雇用することなくデータサイエンスの恩恵を受けられるように、サブスクリプションベースの監視を提供しています。生成AIモジュールは、プロセス調整を文書化し、品質レポートを自動生成することで、ソフトウェアの価値提案をさらに広げています。

* ベンダータイプ別: デバイスメーカーは、組み込み分析機能をプリロードしたターンキープレスを出荷することで、2024年に37.2%のシェアを保持しました。彼らのパルス生成と電極摩耗パターンに関する専門知識は、機械設計とコンピューティングモジュールを融合させる上で有利な立場にあります。SPS市場では、これらのOEMがセンサーメーカーやクラウドベンダーと提携し、コミッショニング時間を短縮するエンドツーエンドのスタックを構築しています。一方、オンライン/ウェブベンダーは、レシピリポジトリをホストし、遊休炉の容量を仲介することで、年間21.1%の成長を遂げています。

* ネットワークタイプ別: ワイヤレスセルラー、特にプライベート5Gは、クラスター化された炉の遠隔操作のバックボーンとして浮上しています。オペレーターは、制御トラフィックをビデオ監視から分離する仮想サブネットを立ち上げ、決定論的なパフォーマンスを保証します。2030年までに、SPS市場で新たに設置される機器の65%以上が組み込み5Gモデムを搭載して出荷されると予想されており、工場は固定イーサネットドロップから解放されます。WLANは、既存のケーブル配線があるレガシービル内で強力な存在感を維持しており、多くの場合、冗長パスとして機能しています。PAN/BLEは、ダイプラテンの周囲に配置された短距離センサーメッシュにとって不可欠であり、低電力ビーコンは配線を追加することなく、毎秒ひずみと温度を中継します。

* 最終用途産業別: 家電製品は、スマートフォン、ウェアラブル、ARグラス向けのコンパクトで高密度なコンポーネントの追求に牽引され、2024年の収益の28.5%を占めました。SPSによって製造される超薄型セラミック金属複合材料は、よりスリムなデバイスプロファイルと優れた熱処理を可能にします。自動車セクターの19.2%のCAGRは、密閉型接合と軽量構造を必要とする電気自動車のトラクションインバーターと全固体電池ケーシングによって支えられています。ヘルスケア分野では、整形外科用インプラントの骨統合を促進するために、パルス電流下で焼結された生体適合性のある多孔質足場がますます選択されています。

* コンテキストタイプ別: 物理コンテキストソリューションは、チャンバーの温度勾配、真空レベル、負荷圧力をリアルタイムで測定し、各段階でパルスデューティサイクルを調整します。多孔性と結晶粒成長は微妙な熱変化に線形に反応するため、これらのシステムは大幅なスクラップ削減を保証します。物理コンテキストプラットフォームのSPS市場規模は、2030年までに5.5億米ドルに達すると予測されており、グリーンフィールドおよびレトロフィットプロジェクト全体での普及を反映しています。ユーザーコンテキストプラットフォームは、オペレーターの経験に応じてインターフェースレイアウトを調整し、初心者をガイド付きプロンプトで誘導し、パワーユーザーには生データを提供します。コンピューティングコンテキストは、炉とエンタープライズスタックを橋渡しし、すべてのサイクルを包括的な品質システムに記録します。時間コンテキストエンジンは、過去のメンテナンスログを解析して最適なサービス間隔を予測し、隣接する生産ラインとのスケジュール競合を円滑にします。

地域分析

* 北米: 成熟した半導体エコシステム、強力な大学と産業界の連携、CHIPS法による390億米ドルの連邦インセンティブにより、2024年の収益の34%を占めています。アリゾナ、テキサス、ニューヨークの工場は、金属セラミックインターポーザーの接合が可能なパルス電流プレスに対する持続的な需要を生み出し、バックエンドパッケージングラインを拡大しています。カナダの低炭素産業への推進は、焼結の短いサイクルタイムと低いエネルギーフットプリントと合致しています。メキシコの成長する電子機器組立セクターは、焼結されたフィードスルーとヒートスプレッダーを国内で調達し、ニアショアリングOEMのサプライチェーンを短縮しています。

* アジア太平洋: 中国の製造自動化推進、日本の粉末冶金における伝統、韓国のメモリチップ生産競争に牽引され、18.5%のCAGRで最速の成長を遂げています。国家支援基金は、次世代焼結をバンドルしたスマートファクトリーの改修に数十億ドルを投入しています。インドの生産連動型インセンティブ制度は、パワーデバイス向けの高速サイクル焼結を組み込んだグリーンフィールドファブを刺激しています。台湾のOSATプレーヤーは、高度な基板を生産するために新しいプレスを導入し、地域のリーダーシップを強化しています。

* ヨーロッパ: 持続可能性と労働者の安全を重視しており、オフガスを回収し、粒子状物質の排出を最小限に抑えるクローズドループ炉を奨励しています。ドイツのインダストリー4.0フレームワークは、オープンなOPC-UAインターフェースを備えた接続されたプレスの採用を加速しています。フランスは軽量航空宇宙ブラケットに、イタリアは超合金タービンディスクにこの技術を活用しています。中東およびアフリカでは、サウジアラビアとUAEの新興工業団地が積層造形工具に焼結を採用し、南アフリカは鉱業用摩耗部品の現地生産を模索しています。

競争環境

競争の激しさは中程度であり、主要な炉メーカー、センサー専門家、プラットフォームソフトウェア企業が合弁事業を形成し、包括的なソリューションを提供しています。主要な機器ベンダーは、サイクルタイムを15%短縮する特許取得済みの電極形状によって差別化を図り、ソフトウェアパートナーは、新しい合金に適応するクローズドループAIを提供しています。エッジハードウェアサプライヤーは、セキュアブートとリアルタイムOS機能をバンドルし、高まるサイバーレジリエンス基準を満たしています。高いノウハウ障壁と顧客認定サイクルが既存企業を保護しています。M&Aは継続しており、機器メーカーはニッチな分析スタートアップを買収してデジタルポートフォリオを拡大しています。並行して、クラウドプロバイダーは、工場がプロセスデータをアップロードしてバッチシミュレーションを行う製造ツインサービスを提供しています。

顧客は稼働時間を重視するため、アフターマーケットサービスネットワークが重要な差別化要因となっています。ベンダーは、摩耗したラムを24時間以内に交換し、暗号化されたリンクを介してリモート診断を実行する地域再構築センターを運営しています。このライフサイクルサポートへの注力は、顧客の切り替えコストを高め、サプライヤーの収益を安定させる長期契約を促進しています。

主要な市場プレーヤー

* Google LLC

* IBM Corporation

* Microsoft Corporation

* Amazon Web Services Inc.

* Cisco Systems Inc.

最近の業界動向

* 2025年6月: GlobalFoundriesは、米国のチップ生産拡大に160億米ドルを投じ、ダイスタック基板を接合するための精密焼結プレスに対する国内需要を高めました。

* 2025年6月: Kigenは、SBIグループから戦略的資金を受け、焼結チャンバーに組み込まれたセンサークラスターを含む産業用デバイス向けのセキュアIoTモジュールを拡大しました。

* 2025年6月: ペンシルベニア州は、地域の中小企業全体で高度な材料加工ラインを対象としたスマート製造イノベーションに160万米ドルを割り当てました。

* 2025年5月: Amgenは、オハイオ州で9億米ドルのバイオ製造施設建設を開始し、無菌性を維持するために焼結ステンレス製治具を採用しました。

本レポートは、市場の定義、調査範囲、調査方法、市場の現状、成長予測、競争環境、および将来の展望を詳細に分析したものです。特に、スパークプラズマ焼結(SPS/FAST)市場に焦点を当てており、その構成要素、ベンダータイプ、ネットワークタイプ、エンドユーザー産業、コンテキストタイプ、地域別の詳細なセグメンテーションを提供しています。

調査は、北米の機器エンジニア、欧州の先進材料製造工場、アジアの大学研究室へのヒアリングを含む一次調査と、UN Comtrade、各国の税関コード、業界団体レポート、学術論文、企業年次報告書、特許情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測には、トップダウンモデリングと多変量回帰分析が用いられ、データは毎年更新され、厳格な検証プロセスを経て信頼性が確保されています。本調査におけるスパークプラズマ焼結(SPS/FAST)市場は、専用プレス機、電源キャビネット、グラファイト製治具アセンブリ、および機器メーカーが金属、セラミック、複合粉末コンパクトを製造するエンドユーザーに請求する定期的なアフターマーケット部品からの世界的な収益として定義されています。契約受託焼結サービスや10kg未満の少量販売される卓上消耗品は対象外です。

市場の主要な推進要因としては、IoT統合製品の普及、モバイルおよびエッジアプリケーションにおけるAIの主流化、5G対応スマートデバイスの拡大が挙げられます。また、小売メディアにおけるコンテキスト広告のROI急増、車載感情センシングに対するOEM需要、インダストリー4.0ラインにおけるOT-サイバー融合も注目されています。一方、市場の抑制要因としては、計算の複雑性、データプライバシー規制の強化が主流な課題です。さらに、エッジAIシリコンの供給ボトルネックや、MLモデルの精度を低下させるコンテキストドリフトも潜在的な課題として認識されています。この他、バリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

スパークプラズマ焼結市場は、2025年に0.89億米ドルの価値があり、2030年までに1.18億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.71%です。市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、ベンダータイプ別(デバイスメーカー、モバイルネットワーク事業者、オンライン・ウェブ・ソーシャルネットワーキングベンダー)、ネットワークタイプ別(ワイヤレスセルラー、WLAN/Wi-Fi、PAN/BLE)、エンドユーザー産業別(BFSI、家電、メディア・エンターテイメント、自動車、ヘルスケア、通信、ロジスティクス・運輸、その他)、コンテキストタイプ別(コンピューティングコンテキスト、ユーザーコンテキスト、物理コンテキスト、時間コンテキスト)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。特に、ソフトウェアプラットフォームが収益の46%を占め、コンテキスト分析とAIエージェントがリアルタイム最適化を推進しているため、主要なコンポーネントセグメントとなっています。エンドユーザー産業では、電気自動車のパワートレインとセンサー需要に牽引され、自動車産業が19.2%のCAGRで最も高い成長率を示すと予想されています。地域別では、工場自動化、半導体生産能力の拡大、政府の支援政策への大規模な投資により、アジア太平洋地域が18.5%のCAGRで最も急速に成長する地域と見なされています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、IBM、Microsoft、Cisco、Google、Oracle、Amazon Web Services、Samsung、Intel、Apple、NVIDIA、Qualcomm、Huawei、Baiduなど、主要な21社の企業プロファイルが含まれています。将来の展望と機会としては、ホワイトスペースと未充足ニーズの評価が行われています。特に、焼結コントローラー内にNPUを組み込むエッジAI統合が、スクラップとエネルギー使用量を削減し、クラウドへの依存度を低減しながら、マイクロ秒単位の調整を可能にする主要な技術トレンドとして挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 統合型IoT製品の主流化

- 4.2.2 モバイルおよびエッジアプリにおけるAIの主流統合

- 4.2.3 5G対応スマートデバイスの主流普及

- 4.2.4 小売メディアにおけるコンテキスト広告のROI急増(潜在的要因)

- 4.2.5 車載感情センシングに対するOEM需要の潜在的増加

- 4.2.6 インダストリー4.0ラインにおけるOT-サイバー融合の潜在的進展

- 4.3 市場の阻害要因

- 4.3.1 主流の計算上の複雑さ

- 4.3.2 主流のデータプライバシー規制の強化

- 4.3.3 エッジAIシリコン供給の潜在的ボトルネック

- 4.3.4 MLモデルの精度を損なうコンテキストドリフトの潜在的影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 センサーとMCU

- 5.1.1.2 AIチップ/NPU

- 5.1.2 ソフトウェア

- 5.1.2.1 SDKとミドルウェア

- 5.1.2.2 コンテキスト分析プラットフォーム

- 5.1.3 サービス

- 5.1.3.1 マネージドエッジサービス

- 5.1.3.2 プロフェッショナルサービス

- 5.2 ベンダータイプ別

- 5.2.1 デバイスメーカー

- 5.2.2 携帯電話事業者

- 5.2.3 オンライン、ウェブ、ソーシャルネットワーキングベンダー

- 5.3 ネットワークタイプ別

- 5.3.1 ワイヤレスセルラー

- 5.3.2 WLAN /Wi-Fi

- 5.3.3 PAN /BLE

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 家庭用電化製品

- 5.4.3 メディアとエンターテイメント

- 5.4.4 自動車

- 5.4.5 ヘルスケア

- 5.4.6 電気通信

- 5.4.7 ロジスティクスと輸送

- 5.4.8 その他の産業

- 5.5 コンテキストタイプ別

- 5.5.1 コンピューティングコンテキスト

- 5.5.2 ユーザーコンテキスト

- 5.5.3 物理コンテキスト

- 5.5.4 時間コンテキスト

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 トルコ

- 5.6.5.1.5 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Microsoft Corporation

- 6.4.3 Cisco Systems Inc.

- 6.4.4 Google LLC

- 6.4.5 Oracle Corporation

- 6.4.6 Amazon Web Services Inc.

- 6.4.7 Verizon Communications Inc.

- 6.4.8 Samsung Electronics Co. Ltd

- 6.4.9 Intel Corporation

- 6.4.10 Apple Inc.

- 6.4.11 NVIDIA Corporation

- 6.4.12 Qualcomm Technologies Inc.

- 6.4.13 ATandT Inc.

- 6.4.14 Huawei Technologies Co. Ltd

- 6.4.15 Baidu Inc.

- 6.4.16 Infosys Ltd.

- 6.4.17 Ericsson AB

- 6.4.18 Telefónica, S.A.

- 6.4.19 Bosch Sensortec GmbH

- 6.4.20 STMicroelectronics N.V.

- 6.4.21 Arm Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スパークプラズマ焼結(SPS)は、粉末材料を緻密な焼結体へと変換する先進的な焼結技術の一つです。この技術は、パルス直流電流と一軸加圧を同時に印加することで、非常に短時間で材料を焼結させることを特徴としています。従来の焼結法と比較して、低温かつ短時間での焼結が可能であり、これにより材料の微細組織の粗大化を抑制し、優れた機械的、電気的、熱的特性を持つ焼結体を得ることができます。具体的には、粉末を導電性のダイ(通常はグラファイト製)に充填し、そのダイに直接パルス電流を流すことで、ジュール熱により粉末粒子間が急速に加熱されます。同時に、外部から圧力を加えることで、粒子間の接触が促進され、緻密化が進行します。この際、粒子表面でスパーク放電やプラズマが発生し、表面活性化や不純物除去に寄与するとも言われていますが、その詳細なメカニズムについては現在も研究が続けられています。

スパークプラズマ焼結には、その基本的な原理は共通していますが、いくつかのバリエーションや適用方法が存在します。例えば、焼結雰囲気に関しては、真空下で行われることが一般的ですが、不活性ガス(アルゴンなど)や反応性ガス(窒素など)を導入することで、特定の材料の特性を調整したり、反応焼結を促進したりすることが可能です。また、加圧方法においても、一軸加圧が主流ですが、より複雑な形状や均一な密度分布を求める場合には、多軸加圧や等方加圧の概念を取り入れた装置も開発されています。さらに、焼結対象となる材料の形状やサイズに応じて、ダイの設計や電流・圧力プロファイルを最適化することで、幅広い材料に対応できる柔軟性を持っています。これらのバリエーションは、特定の材料特性の向上や、より複雑な部品の製造ニーズに応えるために進化しています。

この技術の用途は非常に広範であり、多岐にわたる分野でその優位性が発揮されています。セラミックス分野では、酸化物系(アルミナ、ジルコニアなど)や非酸化物系(窒化ケイ素、炭化ケイ素、ホウ化チタンなど)の高性能セラミックスの製造に用いられ、高硬度、高強度、耐摩耗性、耐熱性などの特性が求められる切削工具、耐摩耗部品、構造部材などに利用されています。金属分野では、難焼結性金属(タングステン、モリブデンなど)や高エントロピー合金、金属間化合物、アモルファス合金などの緻密化に貢献し、航空宇宙、自動車、医療機器などの分野での応用が期待されています。また、複合材料(金属基複合材料、セラミックス基複合材料)や傾斜機能材料(FGM)、熱電変換材料、透明セラミックス、核燃料ペレットなどの特殊材料の製造にも適用され、従来の焼結法では困難であった特性の実現を可能にしています。特に、微細な結晶粒径を維持したまま高密度化できるため、透明性や超塑性などの特性向上にも寄与しています。

関連技術としては、まず従来の焼結法が挙げられます。常圧焼結は設備が簡便ですが、高温・長時間を要し、粒成長が避けられません。ホットプレス(HP)は加圧下で焼結を行うため、緻密化は促進されますが、SPSに比べて加熱速度が遅く、焼結温度も高い傾向にあります。熱間等方圧プレス(HIP)は、等方的な圧力をかけることで複雑形状の部品も高密度化できますが、設備が大掛かりでコストが高く、サイクル時間も長くなります。これらの従来の焼結法と比較して、SPSは短時間、低温での焼結が可能であり、微細組織の制御性に優れるという明確な利点を持っています。また、他の先進的な焼結技術としては、マイクロ波焼結やフラッシュ焼結などがありますが、それぞれ加熱メカニズムや適用材料に特徴があり、SPSは特に導電性材料や複合材料の焼結において高い汎用性を示します。近年では、積層造形(3Dプリンティング)技術で造形された部品の緻密化や特性向上を目的とした後処理技術としても注目されています。

市場背景としては、高性能材料への需要の高まりがSPS技術の発展を強く後押ししています。自動車の軽量化、航空宇宙分野での耐熱・高強度材料、医療分野での生体適合材料、電子部品の小型化・高性能化など、あらゆる産業で材料の極限性能が求められています。SPSは、これらの要求に応える形で、従来の技術では実現困難だった材料特性を引き出すことができるため、研究開発段階から産業応用へとその適用範囲を広げています。現在、SPS装置は主に大学や研究機関での材料開発ツールとして広く普及していますが、一部のニッチな高性能部品の製造においては、すでに量産プロセスとして導入されている事例も見られます。装置メーカーも複数存在し、より大型化、自動化された装置の開発が進められています。しかし、装置コストや、大型部品の製造における均一な温度・圧力制御の課題、グラファイトダイの消耗といった点が、さらなる普及に向けた課題として認識されています。

将来展望としては、スパークプラズマ焼結技術は今後もその適用範囲を拡大し、さらなる進化を遂げると考えられます。一つには、現在主流である研究開発用途から、より大規模な産業生産への移行が加速するでしょう。そのためには、装置の大型化、プロセスの自動化、コスト削減が不可欠となります。また、高エントロピー合金やナノ構造材料、生体材料、量子材料といった新たな機能性材料の開発において、SPSが果たす役割はますます重要になると予想されます。積層造形技術との連携も強化され、複雑形状部品の高性能化や、積層造形では困難な材料の緻密化にSPSが活用されるケースが増えるでしょう。さらに、焼結メカニズムのより深い理解、特に「プラズマ効果」の有無やその寄与に関する研究は、プロセスの最適化や新材料開発の指針を与える上で引き続き重要です。環境負荷低減やエネルギー効率向上といった観点からも、低温・短時間焼結が可能なSPSは、持続可能な社会の実現に貢献する技術として、その価値を高めていくと考えられます。