タイムセンシティブネットワーキング市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

タイムセンシティブネットワーキングレポートは、コンポーネント(イーサネットスイッチ、ネットワークインターフェースカードなど)、アプリケーション(ファクトリーオートメーションおよび制御、車載ネットワークなど)、エンドユーザー産業(プロセス産業、公益事業など)、ネットワークトポロジー(有線決定性イーサネット、ハイブリッド有線・無線TSNなど)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Time-Sensitive Networking(TSN)市場の概要についてご説明いたします。

市場規模と予測

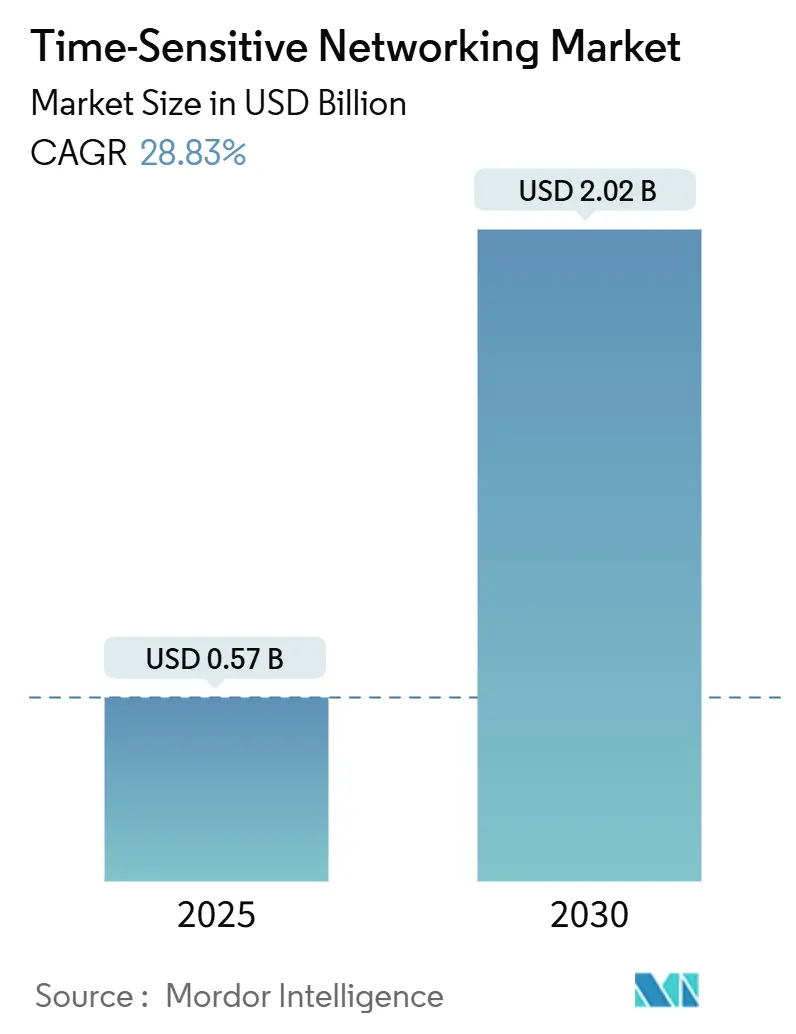

Time-Sensitive Networking(TSN)市場は、2025年には0.57億米ドルと推定されており、2030年には2.02億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は28.83%と非常に高い成長が見込まれています。この市場において、最も急速に成長し、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

主要なプレイヤーとしては、Belden Inc.、Cisco Systems, Inc.、Moxa Inc.、TTTech Computertechnik AG、Analog Devices, Inc.などが挙げられます。

市場の全体的な動向と見通し

TSN市場の短期的な成長は、IEC/IEEE 60802準拠の義務化によって促進されています。中期的には、工場、車両、防衛プラットフォームにおける情報技術(IT)システムと運用技術(OT)システムの融合が市場拡大に寄与しています。ハードウェアの需要は引き続き堅調ですが、企業が設定の柔軟性を求めるにつれて、ソフトウェア定義のトラフィック管理の重要性が高まっています。

地域別に見ると、アジア太平洋地域が最も大きな機会を秘めており、大規模なインダストリー4.0プログラムや自動車のゾーンアーキテクチャがTSNの採用を加速させています。競争は激化しており、イーサネットの既存企業、半導体大手、ソフトウェア専門企業が、エンドツーエンドの決定論的イーサネットソリューションを提供するためにポートフォリオを統合しています。

主要なレポートのポイント

* コンポーネント別: イーサネットスイッチが2024年に37.62%の収益シェアを占め、市場を牽引しました。一方、ソフトウェアソリューションは2030年までに28.97%のCAGRで拡大すると予測されています。

* アプリケーション別: ファクトリーオートメーションが2024年のTSN市場規模の39.81%を占めましたが、自動車の車載ネットワークは2030年までに29.12%のCAGRで最も急速に成長すると見込まれています。

* エンドユーザー産業別: ディスクリート製造が2024年のTSN市場シェアの31.83%を占めました。自動車OEMは2030年までに28.89%のCAGRで成長すると予測されています。

* ネットワークトポロジー別: 有線決定論的イーサネットが2024年のTSN市場規模の63.48%を占めました。時間制約型ワイヤレスLANは2030年までに29.87%のCAGRで上昇すると予測されています。

* 地域別: アジア太平洋地域が2024年に33.97%の収益シェアを占め、2030年までに28.91%のCAGRを記録すると予測されており、最も強力な地域的成長を示しています。

グローバルTime-Sensitive Networking市場のトレンドと洞察

市場の推進要因

1. ITとOTの融合による決定論的イーサネット導入の加速(CAGR予測への影響度:+7.2%)

産業オペレーターは、サイロ化されたOTネットワークとITネットワークをリアルタイム分析と柔軟な生産の障壁と見なしています。TSNの導入は、時間制約のある制御トラフィックと大容量データを単一のイーサネットファブリックで共有することを可能にし、ケーブル配線とメンテナンスコストを削減します。Moxaの事例では、TSNへの移行後、インフラ費用が40%削減され、サブミリ秒の遅延が維持されたと報告されています。IEC/IEEE 60802プロファイルは産業グレードの信頼性を保証し、マルチベンダーデバイスの相互運用性に対するオペレーターの信頼を高めています。Phoenix Contactのようなベンダーは、PROFINETとOPC UAトラフィックを同時に混雑なく実行できるスイッチを出荷しています。コスト削減と稼働時間の改善に関する証拠が増えるにつれて、アジア太平洋地域の工場全体で意思決定が加速しています。

2. 次世代産業オートメーション標準におけるTSN準拠の義務化(IEC/IEEE)(CAGR予測への影響度:+6.8%)

2024年のIEC/IEEE 60802の批准により、ヨーロッパと北米の新しい産業制御システムではTSN機能が必須となりました。この規則は、安全ループに対して1マイクロ秒の時刻同期精度と限定された遅延を規定しており、機器メーカーはPLC、ドライブ、センサーにTSNポートを組み込むことを余儀なくされています。シーメンスはTSNスケジューリングをPROFINETスタックに組み込み、ユーザーがモーションコントロールと標準IPトラフィックを1本のケーブルで混在させられるようにしました。TIACCのような認証機関は適合性テストを提供し、購入者のリスクを低減し、調達サイクルを短縮しています。この規制の推進は、TSNのトラフィック分離および時間認識シェーパー機能を参照するIEC 62443のようなサイバーセキュリティ標準にも影響を与えています。監査要件が厳しくなるにつれて、コンプライアンスは差別化要因ではなく前提条件となり、新しいスマート工場での大量導入を加速させています。

3. 時間制約のある自動車ゾーンE/Eアーキテクチャの成長(CAGR予測への影響度:+5.9%)

電気自動車や自動運転車は、ゾーンコントローラーと中央演算ユニット間の決定論的で高帯域幅のリンクを必要とします。TSNは、カメラ、ライダー、アクチュエーター信号のマイクロ秒レベルの同期を保証し、ドメインからゾーントポロジーへの移行を可能にします。テスラのModel 3は、このようなアーキテクチャを使用することで配線長を60%削減し、NXPはゾーン制御用にi.MX 94プロセッサーに組み込み2.5 Gbps TSNスイッチを追加しました。IEEE P802.1DGプロジェクトは、TSNを自動車安全規格ISO 26262に適合させ、OEMの信頼を高めています。Aptivは、試作プラットフォームのイーサネットリンク全体で1マイクロ秒のタイミング精度を報告しており、OTA(Over-The-Air)アップデートとバッテリー管理をサポートしています。アジアのEVメーカーからの強い需要は、コンポーネントサプライヤーにTSN MACをSoCに直接統合するよう促し、サプライチェーンの学習曲線を加速させています。

4. プライベート5GおよびWi-Fi 7バックホールにおけるエッジからクラウドへの低遅延保証(CAGR予測への影響度:+4.7%)

プライベート5Gを展開する企業は、ロボット工学や拡張現実のために決定論的なエンドツーエンドの遅延を期待しています。TSNは有線バックホールの役割を果たし、無線ユニットから制御サーバーまでマイクロ秒のタイミングを拡張します。テストベッドでは、TSNクロッキングが適用された場合、5G gNodeBと産業用エンドポイント間でサブマイクロ秒の同期が示されています。Wi-Fi 7は、有線TSNドメインと連携する時間認識スケジューリングを追加し、工場フロアでのローミング自律走行車をサポートします。Azure Private 5G Coreは、URLLCスライスをTSNトラフィッククラスにマッピングするAPIを公開し、オーケストレーションを簡素化しています。Avnu Allianceによる認証作業は、ワイヤレスベンダーと有線ベンダー間のギャップを埋め、2028年までに真に統合されたネットワークへの道を開いています。

5. 放送およびライブイベント向け超低遅延コンテンツ制作(CAGR予測への影響度:+2.1%)

放送スタジオは、SDIからIPへの移行を進めており、SMPTE ST 2110とTSNタイムスタンプを組み合わせてマルチカメラフィードを同期させています。これにより、ライブイベントでの単一フレーム精度が必須となる環境で、超低遅延のコンテンツ制作が可能になります。

6. 軍用車両のCANからTSN対応イーサネットバックボーンへの移行(CAGR予測への影響度:+1.6%)

軍用車両の電子システム(vetronics)は、従来のCANバスからTSN対応イーサネットバックボーンへの移行を進めています。これにより、より高い帯域幅と決定論的な通信が実現され、複雑な軍事アプリケーションの要件を満たすことができます。

市場の阻害要因

1. 既存の産業プラントの刷新サイクルの遅さ(CAGR予測への影響度:-4.3%)

既存の産業プラント、特に成熟した産業地域では、設備の刷新サイクルが遅く、TSNのような新しい技術の導入が阻害される傾向があります。大規模な設備投資と生産停止のリスクが、TSNへの移行を遅らせる要因となっています。

2. 初期のTSNシリコン実装における相互運用性のギャップ(CAGR予測への影響度:-3.7%)

初期のTSNシリコン実装では、ベンダー間での相互運用性にギャップが見られることがあります。これにより、異なるベンダーの機器を組み合わせたシステム構築が困難になり、特にコストに敏感な市場での採用が妨げられる可能性があります。

3. 新興経済国におけるTSNに精通したシステムインテグレーターの不足(CAGR予測への影響度:-2.8%)

アジア太平洋の新興市場、中東・アフリカ、ラテンアメリカなどの地域では、TSNの専門知識を持つシステムインテグレーターが不足しています。これにより、TSNソリューションの設計、導入、保守が困難になり、市場の長期的な成長が制約される可能性があります。

4. コンプライアンスグレードのタイム同期コンポーネントの増分コストの高さ

TSNの厳格な時間同期要件を満たすコンプライアンスグレードのコンポーネントは、従来のコンポーネントと比較してコストが高くなる傾向があります。この追加コストが、特に予算に制約のある企業にとって導入の障壁となることがあります。

セグメント分析

1. コンポーネント別:ソフトウェアソリューションが設定の柔軟性を推進

イーサネットスイッチは2024年のTSN市場収益の37.62%を占め、最大のシェアを占めました。一方、ソフトウェアソリューションは2030年までに28.97%のCAGRで成長すると予測されています。決定論的スケジューリングにはハードウェアのタイムスタンプ機能とトラフィックシェーピング機能が必要なため、マネージドスイッチの需要は依然として高いです。しかし、企業は設定を自動化し、リアルタイムでパフォーマンスを監視するソフトウェアをますます重視しています。インターフェースカードと組み込みコントローラーはTSNメディアアクセス機能を統合し、外部ブリッジなしで自動車のゾーンコントローラーや産業用ロボットをサポートしています。

ソフトウェアの成長は、フォークリフトアップグレードよりもファームウェアアップデートを好む傾向を反映しています。ベンダーは、グラフィカルなポリシーエディターや、サイクルタイムに影響が出る前に混雑を予測するAIベースの診断機能をバンドルしています。これらの機能は、コミッショニング時間を短縮し、TSNトラフィッククラスを参照するようになったサイバーセキュリティ監査を簡素化します。サービス収益は展開の複雑さに応じて拡大し、設計、統合、マルチベンダー検証をカバーします。Cat6AおよびSPEケーブルネットワークの拡大に伴い、ケーブルとコネクタは安定した製品ラインですが、TSNアクセラレーターを組み込んだプロセッサーベースのコントローラーと比較すると成長は緩やかです。

2. アプリケーション別:自動車ネットワークが工場フロアを超えて加速

ファクトリーオートメーションは2024年のTSN市場で39.81%のシェアを維持しましたが、自動車の車載ネットワークは電気自動車の展開に支えられ、2030年までに29.12%の最速CAGRを記録すると予測されています。ディスクリート製造業者は、単一のワイヤーでモーション軸とビジョンシステムを同期させるためにTSNを展開しています。一方、EVプラットフォームは、バッテリー、インフォテインメント、ドライブバイワイヤーの各ドメイン間で決定論的リンクを必要とし、シリコンベンダーはマルチギガビットTSNポートをチップセット内に統合するよう促されています。

電力ユーティリティは、マイクロ秒のタイミングがグリッド安定性をサポートする分散型エネルギーリソースの調整にTSNを適用しています。放送スタジオは、SMPTE ST 2110とTSNタイムスタンプを組み合わせて、マルチカメラフィードを同期させるためにSDIからIPに移行しています。航空宇宙および防衛プログラムは、古いバスをイーサネットバックボーンに置き換え、ヘルスケア機器サプライヤーは、手術用ロボットの応答時間を保証するためにTSNを組み込んでいます。各追加のユースケースは、工場ラインを超えて収益基盤を多様化する横方向の牽引力を生み出しています。

3. エンドユーザー産業別:自動車OEMがデジタルトランスフォーメーションをリード

ディスクリート製造は2024年の収益の31.83%を占め、スマート工場への継続的な投資を反映していますが、自動車OEMはTSN市場内で最速の28.89%のCAGRで成長すると予測されています。自動車メーカーは、軽量配線とOTA(Over-The-Air)ソフトウェア配信を優先しており、これらはTSNバックボーンを備えたゾーンアーキテクチャによって実現されます。化学や食品などのプロセス産業は、データ経路を統合しつつ安全完全性レベルを満たすために、TSNを分散制御システムに統合しています。

ユーティリティは、IEC 61850の改訂が変電所自動化のための限定遅延プロファイルを組み込むにつれてTSNを採用しています。運輸および物流は、自動化されたヤードでの車両とインフラの連携のためにTSNを展開しています。メディア企業は、単一フレームの精度が必須となるライブイベント中に決定論的イーサネットを活用しています。各垂直市場は、ベストプラクティスの相互受粉から恩恵を受け、エコシステムの成熟を加速させています。

ソフトウェア定義車両プログラムは、自動車ティア1サプライヤーに、コンポーネントメーカーを統合型TSN MACに推進する影響力をもたらしています。この影響は、共通のシリコンロードマップを共有する産業用コントローラーにも波及しています。ユーティリティやプロセスプラントもこれに続き、長い資産寿命と決定論的サイバーセキュリティパーティションの必要性を挙げています。この連鎖的な需要は、統合されたハードウェア・ソフトウェアスタックの必要性を強化しています。

4. ネットワークトポロジー別:ワイヤレスTSNが成長の触媒として浮上

有線決定論的イーサネットプラットフォームは2024年に63.48%のシェアを占めました。市場の成長は現在、Wi-Fi 7と5G URLLCの成熟に伴い、29.87%のCAGRで予測されるワイヤレスTSNに移行しています。ハイブリッドネットワークは、銅線、光ファイバー、ワイヤレスリンクを統一された時間認識スケジューリングの下で融合させ、モバイルロボットやハンドヘルド検査デバイスにサービスを提供しています。工場エンジニアは、再配線なしでレイアウトを再構成できる能力を評価しており、切り替え時間を短縮しています。

ワイヤレスTSNの台頭は、ケーブル配線の削減が銅線と設置作業の節約につながるため、持続可能性の目標と一致しています。Avnuのテスト結果は、ローミングWi-Fi 7アクセスポイント全体でロボットアーム制御が2ミリ秒のコマンド遅延を維持したことを示しています。ネットワーク管理コンソールは、両方のメディアタイプを1つの画面で可視化し、リンク層に関係なく決定論的パフォーマンスを保証します。IEEE 802.11beをサポートするチップセットが大量に出荷されるにつれて、コスト差が縮小し、2027年までに広範な採用が促進されるでしょう。

ハイブリッドトポロジーは、一時的なラインにワイヤレスをオーバーレイし、有線セグメントがレガシー機械に供給し続けることで、既存の制約に対処します。エッジコンピューティングノードは翻訳者として機能し、スケジュールされたフローをメディア間でマッピングします。初期の採用者は、ワイヤレス容量が切り替え中にトラフィックを吸収できるため、生産リスクを最小限に抑え、よりスムーズな移行パスを報告しています。

地域分析

1. アジア太平洋

アジア太平洋地域は2024年の収益の33.97%を占め、2030年までに28.91%のCAGRで成長する見込みであり、Time-Sensitive Networking市場で最も強力な地域的成長を示しています。中国は大規模なインダストリー4.0の改修に資金を投入し、自動車工場内でレガシーなPROFIBUSを決定論的イーサネットに橋渡しするTSNゲートウェイを設置しています。日本のOEMはゾーン車両プラットフォームを展開し、数百万のTSN対応スイッチポートを発注しています。韓国はスマート工場への税制優遇措置を支援し、ソフトウェア定義ネットワークのパイロットを加速させています。インドのチェンナイにある自動車クラスターは、バッテリー組立ラインにTSNを採用し始めており、新興経済国への波及効果を示しています。地域のチップ製造能力は、トランシーバーの現地供給を確保し、購入者を為替変動から保護しています。

2. 北米

北米は、防衛およびハイパースケールデータセンターへの支出によって第2位にランクされています。米国防総省のモジュラーオープンシステム指令は、将来の戦闘車両にTSNの相互運用性を指定しており、堅牢なスイッチの注文を増やしています。米国のクラウドプロバイダーは、予測可能なジョブ完了を保証するためにTSNをAIクラスターに統合しており、カナダとメキシコは決定論的イーサネットを組み込んだ自動車工場を拡大しています。強力なインテグレーターエコシステムは、新興地域と比較して展開サイクルを短縮しています。

3. ヨーロッパ

ヨーロッパは成熟していますが、成長志向の市場です。ドイツのインダストリー4.0プログラムは、AI最適化されたTSNスケジューリングがパイロットラインの全体的な設備効率を向上させることを示しています。フランスは航空宇宙組立サイトをハイブリッド有線・ワイヤレスTSNでアップグレードしています。英国の放送スタジオは、レガシーなSDIを排除するためにSMPTE ST 2110をTSN経由で実装しています。東欧のユーティリティは変電所を近代化し、IEC 61850 TSNプロファイルを適用して保護リレーを同期させています。既存の課題は残るものの、政府のインセンティブが改修リスクを相殺し、2030年まで着実な採用を維持しています。

競争環境

TSN市場の競争は中程度であり、統合の傾向が見られます。Cisco、Siemens、Beldenは、既存の顧客基盤と堅牢なチャネルネットワークを活用しています。Intel、Marvell、NXPは、TSN MACをプロセッサーやNICに統合し、自動車および産業用コントローラーで設計を獲得しています。Infineonが2025年にMarvellの自動車イーサネット部門を25億米ドルで買収したことにより、ゾーンコントローラー向けの垂直統合型ロードマップが作成され、規模の経済が向上しました。Wind RiverやReal-Time Innovationsのようなソフトウェアベンダーは、プロトコルスタックとオーケストレーションツールを提供し、ハードウェアがコモディティ化する中で価値を獲得しています。

新規参入企業はワイヤレスTSNに焦点を当てており、5Gスモールセルに関するノウハウを活用して無線とイーサネットドメインを橋渡ししています。Avnu Allianceの認証は相互運用性の証となり、購入者の候補リストに影響を与えています。Fenglin-Iのようなオープンソースシリコンは、基本的なスイッチIPをコモディティ化する可能性があり、既存企業をソフトウェア差別化へと駆り立てています。通信機器メーカーはクラウドプロバイダーと協力し、決定論的接続をエッジコンピューティングサービスとバンドルしています。

戦略的提携が市場を形成しています。CiscoはNVIDIAと提携し、Silicon One ASICとSpectrum-Xを組み合わせてAIクラスター向けのラインレートTSNを確保しています。HPEのJuniper買収は、ネットワーキングのフットプリントを倍増させ、決定論的トラフィックに適したインテントベースの自動化を追加しました。Motorola SolutionsはSilvus Technologiesを買収し、MANET無線とTSNを融合させ、無人防衛プラットフォームをターゲットにしています。

顧客がワンストップの責任を求める中、統合されたハードウェア、ソフトウェア、サービスを提供できるプレイヤーが優位に立っています。認証のスピードとエコシステムパートナーシップが、今後5年間の市場シェアの変化を決定するでしょう。

最近の業界動向

* 2025年8月:Motorola Solutionsは、Silvus Technologiesを44億米ドルで買収し、防衛アプリケーション向けのセキュアなMANET機能を拡大しました。

* 2025年7月:Hewlett Packard Enterpriseは、Juniper Networksを140億米ドルで買収し、ネットワーキング収益基盤を倍増させ、TSN自動化機能を強化しました。

* 2025年4月:Infineon Technologiesは、Marvellの自動車イーサネット事業を25億米ドルで買収し、ソフトウェア定義車両向けのTSNシリコンを強化しました。

* 2025年3月:VIAVI Solutionsは、Spirentの高速イーサネットおよびネットワークセキュリティテスト事業を4億1000万米ドルで買収することに合意し、TSN検証ツールを追加しました。

このレポートは、タイムセンシティブネットワーキング(TSN)市場の詳細な分析を提供しています。

エグゼクティブサマリー

TSN市場は、2030年までに20.2億米ドルに達し、年平均成長率(CAGR)28.83%で成長すると予測されています。特にソフトウェアソリューションは、設定主導型のトラフィック管理が好まれるため、28.97%のCAGRで最も速い成長が見込まれます。地域別では、アジア太平洋地域がIndustry 4.0や自動車のゾーンE/Eアーキテクチャの導入により、2024年に33.97%の市場シェアを占め、2030年まで28.91%の最速CAGRで市場を牽引します。TSNは電気自動車のゾーンアーキテクチャにおいて、バッテリー、センサー、駆動システムの調整に不可欠なマイクロ秒レベルの決定論的イーサネットリンクを提供します。しかし、既存産業プラントの長い機器ライフサイクルと、明確な投資収益率(ROI)なしにシステムを中断することへのためらいが、TSN導入の主要な課題です。プライベート5GやWi-Fi 7といった無線技術は、産業用および企業向けアプリケーションのエンドツーエンド決定論的遅延を実現するため、TSNスケジューリングを統合しています。

市場概況

市場の成長促進要因には、IT(情報技術)とOT(運用技術)の融合、産業用IoT(IIoT)の普及、および自動運転車やIndustry 4.0におけるリアルタイム通信の需要の高まりが含まれます。特に、産業オートメーションにおける決定論的通信の必要性は、TSNの採用を強く後押ししています。TSNは、標準化されたイーサネット上で時間同期とトラフィックシェーピングを可能にし、異なるベンダーの機器間での相互運用性を確保しながら、ミッションクリティカルなアプリケーションに必要な低遅延と高信頼性を提供します。これにより、従来のフィールドバスシステムに比べてコスト効率が高く、柔軟なネットワークインフラの構築が可能になります。

市場の課題には、既存のレガシーシステムとの統合の複雑さ、TSN技術に関する専門知識の不足、および初期導入コストの高さが挙げられます。また、TSNの標準化プロセスは継続中であり、すべてのプロファイルが完全に確立されているわけではないため、一部の企業は導入をためらう可能性があります。

市場機会としては、スマートファクトリー、ロボティクス、航空宇宙、防衛、医療機器など、高精度な時間同期とリアルタイム通信が不可欠な新たなアプリケーション分野でのTSNの採用が期待されます。さらに、5GやAIとの組み合わせにより、より高度な自動化とデータ処理能力を持つシステムの実現が可能になります。

セグメンテーション分析

コンポーネント別:

TSN市場は、ハードウェア、ソフトウェア、およびサービスにセグメント化されます。ハードウェアセグメントには、TSN対応スイッチ、ルーター、エンドポイントデバイスなどが含まれます。ソフトウェアセグメントは、TSN構成ツール、ネットワーク管理ソフトウェア、およびリアルタイムオペレーティングシステム(RTOS)のTSN拡張機能で構成されます。サービスセグメントには、コンサルティング、システムインテグレーション、および保守サービスが含まれます。ソフトウェアソリューションは、設定主導型のトラフィック管理が好まれるため、最も速い成長が見込まれています。

アプリケーション別:

主要なアプリケーション分野には、産業オートメーション、自動車、航空宇宙・防衛、電力・エネルギー、輸送、医療などが含まれます。産業オートメーションは、Industry 4.0の推進とIIoTの普及により、TSNの最大の採用分野となっています。自動車分野では、自動運転車や電気自動車のゾーンE/Eアーキテクチャにおける車載ネットワークの要件を満たすためにTSNが不可欠です。

地域別分析:

アジア太平洋地域は、中国、日本、韓国、インドなどの国々で製造業のデジタル変革が急速に進んでいるため、TSN市場を牽引しています。特に、Industry 4.0の導入と自動車産業におけるゾーンE/Eアーキテクチャへの移行が、この地域の成長を加速させています。北米とヨーロッパも、高度な産業オートメーションと自動車技術の採用により、TSN市場において重要なシェアを占めています。

主要企業

TSN市場の主要企業には、NXP Semiconductors、Intel Corporation、Analog Devices, Inc.、Marvell Technology, Inc.、Renesas Electronics Corporation、Texas Instruments Incorporated、Cisco Systems, Inc.、Rockwell Automation, Inc.、Siemens AG、Schneider Electric SEなどが含まれます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場での競争力を強化しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ITとOTの融合が決定論的イーサネットの採用を加速

- 4.2.2 次世代産業オートメーション標準(IEC/IEEE)におけるTSN準拠の義務化

- 4.2.3 時間に制約のある車載ゾーンE/Eアーキテクチャの成長

- 4.2.4 プライベート5GおよびWi-Fi 7バックホールにおけるエッジからクラウドへの遅延保証

- 4.2.5 放送およびライブイベント向けの超低遅延コンテンツ制作

- 4.2.6 軍用車両電子機器がCANからTSN対応イーサネットバックボーンへ移行

-

4.3 市場の阻害要因

- 4.3.1 既存の産業プラントの更新サイクルの遅さ

- 4.3.2 初期TSNシリコン実装における相互運用性のギャップ

- 4.3.3 新興経済国におけるTSNに精通したシステムインテグレーターの不足

- 4.3.4 準拠グレードのタイムシンクコンポーネント(10 ns未満)の高い追加コスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 イーサネットスイッチ

- 5.1.2 ネットワークインターフェースカード (NIC)

- 5.1.3 ゲートウェイとルーター

- 5.1.4 コントローラーとプロセッサー

- 5.1.5 ケーブルとコネクター

- 5.1.6 ソフトウェアとサービス(設定と管理)

-

5.2 アプリケーション別

- 5.2.1 ファクトリーオートメーションと制御

- 5.2.2 車載ネットワーク

- 5.2.3 電力およびエネルギーシステム

- 5.2.4 石油・ガス

- 5.2.5 航空宇宙および防衛

- 5.2.6 オーディオ/ビデオ放送

- 5.2.7 医療機器

-

5.3 エンドユーザー産業別

- 5.3.1 ディスクリート製造

- 5.3.2 プロセス産業

- 5.3.3 自動車OEMおよびティア1

- 5.3.4 公益事業

- 5.3.5 輸送およびロジスティクス

- 5.3.6 メディアおよびエンターテイメント

-

5.4 ネットワークトポロジー別

- 5.4.1 有線決定性イーサネット

- 5.4.2 ハイブリッド有線・無線TSN

- 5.4.3 時間制約型無線LAN (IEEE 802.11be)

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 ヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.2 アフリカ

- 5.5.5 南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Belden Inc.

- 6.4.2 Cisco Systems, Inc.

- 6.4.3 Moxa Inc.

- 6.4.4 TTTech Computertechnik AG

- 6.4.5 Analog Devices, Inc.

- 6.4.6 Intel Corporation

- 6.4.7 Marvell Technology, Inc.

- 6.4.8 Broadcom Inc.

- 6.4.9 NXP Semiconductors N.V.

- 6.4.10 Renesas Electronics Corporation

- 6.4.11 Microchip Technology Inc.

- 6.4.12 Xilinx (a AMD Company)

- 6.4.13 Real-Time Innovation Inc.

- 6.4.14 Hirschmann Carrying the Network GmbH

- 6.4.15 Spirent Communications plc

- 6.4.16 National Instruments Corporation

- 6.4.17 Keysight Technologies, Inc.

- 6.4.18 Siemens AG

- 6.4.19 Phoenix Contact GmbH & Co. KG

- 6.4.20 HMS Networks AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイムセンシティブネットワーキング(TSN)は、標準的なイーサネットを拡張し、決定論的で低遅延かつ高信頼性の通信を可能にする一連のIEEE 802.1標準群を指します。従来のイーサネットが「ベストエフォート型」の通信、すなわちデータが可能な限り速く、しかし到着保証や遅延保証なしに送信されるのに対し、TSNは時間同期、トラフィックシェーピング、フレームプリエンプションなどのメカニズムを導入することで、特定のデータが定められた時間内に確実に、かつ予測可能な遅延で目的地に到達することを保証します。これにより、情報技術(IT)と運用技術(OT)のネットワーク間のギャップを埋め、産業用制御システムや車載ネットワークなど、厳格なリアルタイム要件を持つアプリケーションでのイーサネットの利用を可能にします。

TSNの主要な機能とメカニズムは、複数のIEEE 802.1標準によって構成されています。まず、最も基盤となるのが「時刻同期」であり、IEEE 802.1AS(gPTP)によってネットワーク内のすべてのデバイスが共通の時刻参照を持つことが保証されます。これは、他のすべてのTSN機能が正確に動作するための前提条件となります。次に、「トラフィックシェーピングとスケジューリング」は、異なる種類のトラフィックを効率的に管理するために重要です。IEEE 802.1Qbv(Scheduled Traffic)は、時間スロットに基づいて厳密な優先順位を適用し、最も重要なリアルタイムトラフィックに専用の帯域と時間を割り当てます。これにより、他のトラフィックによる干渉を受けずに、予測可能な遅延でデータが送信されます。IEEE 802.1Qbu(Frame Preemption)は、優先度の高いフレームが優先度の低いフレームの送信を中断し、先に送信されることを可能にすることで、クリティカルなトラフィックの遅延をさらに削減します。また、IEEE 802.1Qcr(Asynchronous Traffic Shaping)は、スケジュールされたトラフィックほど厳密ではないものの、依然として時間制約のあるトラフィックに対して、より柔軟なシェーピングを提供します。さらに、「経路冗長化」は、ネットワークの信頼性を高めるために不可欠です。IEEE 802.1CB(Frame Replication and Elimination for Reliability - FRER)は、フレームを複数の経路で同時に送信し、受信側で重複を排除することで、単一障害点による通信途絶のリスクを大幅に低減します。これらの機能は、中央集中型ネットワーク設定(CNC)によって管理され、複雑なネットワーク全体にわたる一貫したポリシー適用を可能にします。

TSNの用途は多岐にわたります。最も注目されているのは「産業オートメーション」分野であり、インダストリー4.0やスマートファクトリーの実現において中心的な役割を担っています。ロボット制御、モーションコントロール、プロセスオートメーションなど、ミリ秒単位の精度が求められるアプリケーションで、従来のフィールドバスシステムをTSNベースのイーサネットに置き換える動きが加速しています。これにより、ITとOTのネットワークが統合され、工場全体のデータフローが効率化されます。「車載ネットワーク」も重要な応用分野です。自動運転、先進運転支援システム(ADAS)、車載インフォテインメントシステムなどにおいて、多数のセンサーからの大容量データを低遅延かつ高信頼性で伝送する必要があり、TSNは次世代の車載イーサネットの基盤として期待されています。「プロフェッショナルオーディオ/ビデオ」分野では、ライブ放送、スタジオ制作、コンサート音響システムなどで、高品質なメディアストリームの厳密な同期と低遅延伝送を実現するためにTSNが活用されています。その他にも、航空宇宙・防衛、電力グリッド、交通システムなど、ミッションクリティカルなリアルタイム通信が求められる様々な分野での応用が進んでいます。

TSNに関連する技術としては、まずその基盤である「標準イーサネット」が挙げられます。TSNはイーサネットの物理層とデータリンク層の拡張であり、既存のイーサネットインフラストラクチャとの互換性を保ちながらリアルタイム機能を追加します。産業分野では、「OPC UA(Open Platform Communications Unified Architecture)」との組み合わせが特に重要です。OPC UAは産業用データのセマンティックな相互運用性を提供する標準であり、TSNと組み合わせることで(OPC UA over TSN)、リアルタイムかつセキュアなデータ交換を可能にし、工場内のデバイスからクラウドまでシームレスな情報連携を実現します。「5G(第5世代移動通信システム)」も密接に関連しています。5Gの超高信頼低遅延通信(URLLC)機能は、TSNの有線ネットワークにおけるリアルタイム性を無線領域に拡張する可能性を秘めており、工場内のワイヤレスロボット制御や遠隔操作など、有線と無線が融合したリアルタイム通信環境の構築が期待されています。また、TSNによって収集されるリアルタイムデータは、「AI/機械学習」モデルの入力として活用され、予知保全、品質管理、生産最適化などに貢献します。さらに、「エッジコンピューティング」との連携により、TSNネットワークで生成されたデータを現場に近いエッジデバイスでリアルタイムに処理し、迅速な意思決定とアクションを可能にします。

TSNが注目される市場背景には、いくつかの重要な要因があります。第一に、「インダストリー4.0」や「IoT(モノのインターネット)」の進展により、工場やプラント内のあらゆるデバイスがネットワークに接続され、リアルタイムでデータを交換する必要性が高まっています。これにより、「ITとOTの融合」が加速し、これまで別々に運用されてきた情報システムと制御システムを単一のネットワークインフラで統合する動きが活発化しています。従来のイーサネットでは、そのベストエフォートな性質から、厳密な時間制約を持つ制御アプリケーションには不向きでしたが、TSNは標準イーサネットの利点を生かしつつ、この「決定論的通信の必要性」に応えます。また、専用のフィールドバスシステムに比べて、標準的なイーサネットコンポーネントを使用することで「コスト削減」と「柔軟性、拡張性」が向上します。さらに、高解像度センサーやカメラの普及により、「データ量の増加」が著しく、高帯域幅とリアルタイム性を両立できるTSNへの期待が高まっています。

TSNの将来展望は非常に明るいと言えます。産業オートメーションや車載ネットワークといった主要な分野での「普及の拡大」は確実視されており、より多くのベンダーがTSN対応製品を市場に投入するでしょう。また、「標準化の進展」も継続され、新たなプロファイルや機能が追加されることで、より多様なアプリケーションに対応できるようになります。特に「5Gとの統合」は、有線と無線をシームレスに連携させることで、リアルタイム通信の適用範囲を大きく広げる可能性を秘めています。ネットワークがよりクリティカルになるにつれて、「セキュリティの強化」も重要な課題となり、TSNとセキュリティ技術の連携が進むでしょう。将来的には、ヘルスケア、スマートシティ、高度なロボティクスなど、「新たな応用分野」への展開も期待されます。TSNエコシステムの発展に伴い、導入や設定を簡素化するツールやソリューションが増え、「導入の簡素化」が進むことで、より広範な企業がTSNの恩恵を受けられるようになるでしょう。TSNは、デジタル変革を推進し、次世代のリアルタイム通信インフラの基盤となる技術として、今後も進化を続けていくと考えられます。