モバイルロボット市場 規模・シェア分析-成長動向と予測 (2026年~2031年)

グローバルモバイルロボット市場レポートは、製品タイプ(AGV、AMRなど)、フォームファクター(自律走行フォークリフト、牽引ロボットなど)、ナビゲーション技術(LiDARベースSLAM、QR/フィデューシャルコードなど)、エンドユース産業(倉庫・流通、製造業、食品・飲料など)、可搬重量(1,000kg)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルロボット市場の概要(2026年~2031年)

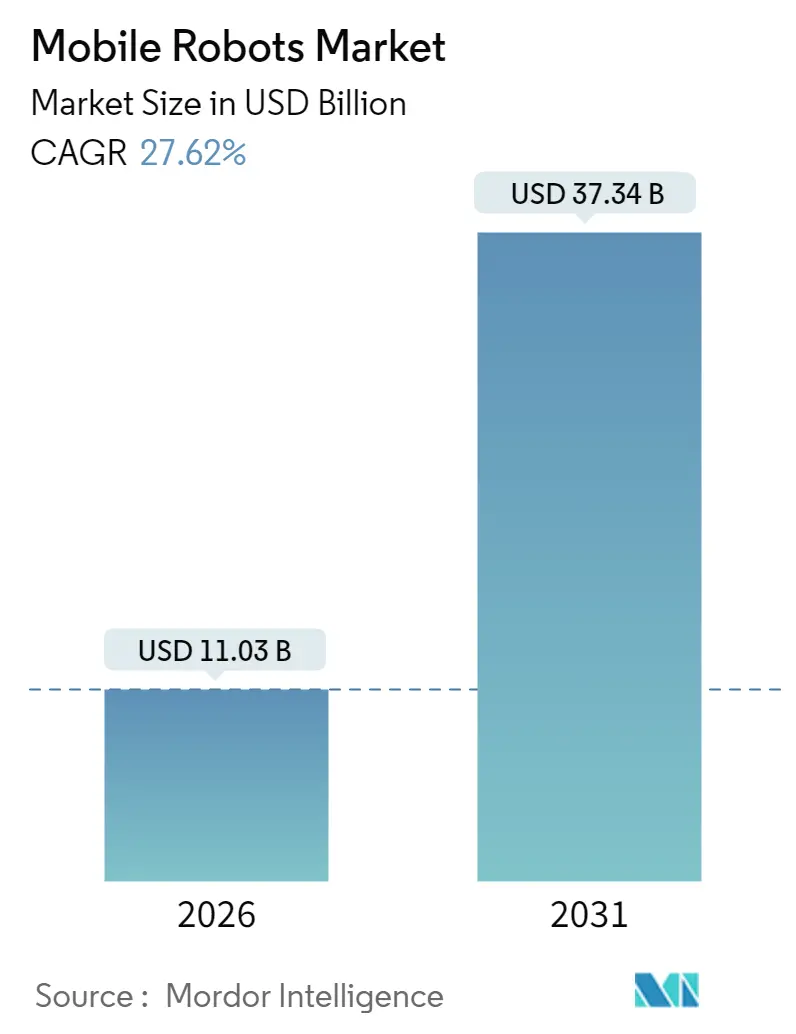

# 市場規模と成長予測

モバイルロボット市場は、2026年には110.3億米ドル、2031年には373.4億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)27.62%で成長する見込みです。この市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。調査期間は2020年から2031年です。

# 市場分析の概要

この急成長は、Eコマースの注文量増加、5G展開の加速、AI技術の急速な進歩が複合的に作用し、モバイルロボットが試験段階から中核的な運用資産へと変化したことを反映しています。企業は慢性的な労働力不足と長時間労働に直面しており、残業コストの削減とフルフィルメントの信頼性向上を目的とした大規模なフリート導入が進んでいます。技術ベンダーは、低コストのセンサー、サブスクリプション型バッテリーサービス、クラウドフリートオーケストレーションソフトウェアを提供することで、中小規模施設での導入障壁をさらに下げています。物流プロバイダーが次世代ロボットの標準化を競う中で競争が激化し、認定されたナビゲーション、安全性、サービス能力を持つメーカーに規模の優位性が生まれています。

# 主要なレポートのポイント

* 製品タイプ別: 2025年の収益では自律移動ロボット(AMR)が51.88%を占め、自律移動操作ロボット(AMMR)は2031年までにCAGR 34.1%で成長すると予測されています。

* フォームファクター別: 2025年の収益シェアでは自律走行フォークリフトが37.78%を占め、組立ラインモバイルプラットフォームが2031年までにCAGR 32.0%でセグメントを牽引すると見込まれています。

* ナビゲーション技術別: 2025年の市場シェアではLiDAR-SLAMシステムが44.75%を占めましたが、カメラのみのソリューションは2031年までにCAGR 33.0%で進展すると予測されています。

* 最終用途産業別: 2025年の収益では倉庫・流通が31.75%を占め、医薬品・ヘルスケアは2031年までにCAGR 32.0%で拡大すると予測されています。

* 地域別: アジア太平洋地域が2025年の収益で42.85%を占め、2031年までにCAGR 30.4%を達成すると予測されています。

# 世界のモバイルロボット市場のトレンドと洞察

成長要因

1. Eコマース倉庫自動化の急増: 大手小売業者は、急増するオンライン注文に対応するため、数百台のAMRを導入して流通ハブを改修しています。DHL Supply ChainはLocus Roboticsのフリートをヨーロッパ全体で3倍に増やし、5億回の協調ピッキングを達成しました。Walmartも自動化された食料品キャンパスに220億米ドルを投資し、2026年初頭までに店舗の3分の2がロボットによるフルフィルメントに依存する計画です。これにより生産性が大幅に向上し、モバイルロボットの導入が長期的なフルフィルメント戦略に組み込まれています。

2. 労働コストの上昇と熟練労働者不足: 高齢化する労働力と逼迫した労働市場により、工場では反復的で負担の大きい作業の自動化が進んでいます。Bertel O. Steenは47台のロボットによるAutoStoreグリッドで保管容量を4倍にし、ピーク時の人員圧力を緩和しました。ロボットフリートの24時間稼働は、残業手当をなくし、欠勤を減らす効果があります。

3. AIとセンサーフュージョンの進歩による自律性コストの削減: 京セラはカメラとLiDARのフュージョンセンサーで視差のない長距離検出を実現し、部品コストを削減しながらナビゲーション精度を向上させました。ABBのVisual SLAMはAIと3Dビジョンを統合し、動的な環境をマッピングし、試運転時間を20%短縮しました。これらの技術革新により、磁気テープなどの施設改修が不要になり、中小企業でも導入可能なコストポイントへと市場がシフトしています。

4. フリートオーケストレーションを可能にする5Gプライベートネットワーク: 製造業者は、数百台のAMRを10ミリ秒未満の低遅延で調整するためにプライベート5Gを展開し、リアルタイムのビデオ分析と予知保全を可能にしています。エッジノードがセンサーデータをローカルで処理することで、クラウド帯域幅を解放し、データ主権の要件を満たしています。

5. Battery-as-a-service(BaaS)ファイナンス: ロボットのバッテリーをサービスとして提供するモデルが、初期投資を抑え、運用コストを予測可能にすることで、導入を促進しています。

6. カーボンニュートラルな物流への改修: ヨーロッパや北米を中心に、環境目標達成のため、カーボンニュートラルなロボットフリートへの需要が高まっています。

抑制要因

1. 高い設備投資(CAPEX)とROIの不確実性: 産業用モバイルロボットの総導入コストは、周辺機器と統合を含め1台あたり平均15万米ドルに達し、中小規模施設での即時アップグレードを妨げています。離職率の低下や安全性向上といった無形資産の利益を評価することが難しく、評価期間が長期化する傾向があります。

2. レガシーサイトの接続性制限: 古い産業施設では、既存のインフラがモバイルロボットの高度な接続要件に対応できない場合があります。

3. 安全認証されたAMRソフトウェアフレームワークの不足: 更新されたANSI / A3 R15.08-2規格は、詳細なリスク評価とソフトウェア安全ロジックの正式な検証を要求しており、展開期間を延長しています。MiRは13のTÜV Rheinland認証を取得していますが、小規模ベンダーは多地域でのコンプライアンスに必要なリソースが不足しています。

4. 半導体およびLiDAR供給の変動: アジア太平洋地域に集中するサプライチェーンにおける半導体およびLiDARの供給不安定性は、市場の成長を阻害する可能性があります。

# セグメント分析

* 製品タイプ別: AMRは2025年に51.88%の収益を維持し、インフラ不要の展開モデルと高いROIを背景に、2026年の57億米ドルから2031年には178.9億米ドルに達し、CAGR 25.7%で成長すると予測されています。6軸マニピュレーターを統合したAMMRは、キッティング、機械の監視、クリーンルーム作業で価値を提供し、2031年までに91.5億米ドルの市場規模に達し、CAGR 34.1%で急増すると見込まれています。

* フォームファクター別: 自律走行フォークリフトは2025年に37.78%の収益を占め、2031年までに124.9億米ドルに達すると予測されています。組立ラインモバイルプラットフォームは、自動車メーカーの多品種生産ラインへの移行需要により、CAGR 32.0%で最も急速な成長を遂げると予想されています。

* ナビゲーション技術別: LiDAR-SLAMは2025年に44.75%の収益を占め、自動車のプレス、溶接、高層倉庫など、反射性の障害物やフォークリフトの交通が予測不能な環境でその地位を確立しています。ビジョンのみのシステムは、2025年の24.10%から2031年には32.05%に上昇し、ナビゲーションモードの中で最も強い伸びを示すと予想されています。

* 最終用途産業別: 倉庫・流通は2025年に31.75%の収益を維持し、27.4億米ドルの市場規模を占めました。フリート導入は数十台から数千台へと拡大し、サードパーティロジスティクスグループがクラウドオーケストレーションプラットフォームを標準化しています。このセグメントのCAGR 23.6%は堅調ですが、病院や研究所における厳格な汚染規則と精密な輸送ニーズにより、ヘルスケア分野はCAGR 32.0%で加速すると予測されています。

* ペイロード容量別: 100~500kgのロボットは、ほとんどのパレットおよびトートミッションにおいてコスト、安全性、スループットのバランスが取れているため、2025年の支出の39.82%を占めました。このクラスの市場規模は2031年までに150.3億米ドルに成長し、CAGR 26.9%で推移すると予測されています。100kg未満の軽量ユニットは、Eコマースのゾーニング作業や狭い通路での協調ピッキングに牽引され、CAGR 31.0%で最も速い軌道を描いています。

# 地域分析

* アジア太平洋: 2025年の収益の42.85%を占め、2031年までにCAGR 30.4%で成長すると予測されています。中国の産業政策と2028年までに1080億米ドルのロボット生産を目指す目標に支えられています。中国のベンダーは輸出チャネルを強化し、日本と韓国のサプライヤーは総所有コストを削減するセンサーモジュールを改良しています。インドの生産連動型インセンティブ制度とEコマースの普及拡大が、アパレルフルフィルメントセンターでの実証フリート導入を促しています。

* 北米: オムニチャネル小売、小包仕分け、ブラウンフィールド製造改修における米国での導入が牽引し、第2位にランクインしています。Walmartの自動化ロードマップ、DHLの記録的なピッキング率、GEODISのメキシコ拡大は、国境を越えたサプライチェーンのスケーリング戦略を検証しています。

* ヨーロッパ: 厳格なCEマーキングと今後のEU機械規則2023/1230の要件に影響され、慎重なペースで導入が進んでいます。ドイツの自動車メーカーはEVバッテリーラインにカメラとLiDARのフュージョンプラットフォームを統合し、北欧の食料品チェーンは2030年の気候目標達成のためカーボンニュートラルなロボットフリートを義務付けています。

* 中東・アフリカ: まだ初期段階ですが、石油化学検査や自由貿易区の物流でパイロットプロジェクトが実施されており、5Gネットワークと倉庫建設を組み合わせたインフラ回廊の恩恵を受けています。

# 競争環境

モバイルロボット市場は中程度の断片化を示しています。安全認証を持つグローバルなインテグレーターは、市場投入までの時間を短縮するため、小規模なAIスタートアップを買収・統合しています。AmazonによるCovariantのAIチームの逆買収やABBによるSevensenseの買収は、既存企業が製造コストを継承せずにアルゴリズムの深さを獲得する方法を示しています。

Locus RoboticsはDHLから5,000台のAMRという大規模な受注を獲得し、フリート規模とアフターサービスにおいて競合他社に圧力をかける参照アカウントとなりました。Hesaiの量産型LiDARモジュールは、コスト重視のフリートにとって事実上の選択肢となり、ベンダーが自動車グレードの堅牢性を満たしながら平均販売価格(ASP)を下げられるようになりました。特許出願はフリートオーケストレーションと動的な障害物処理にますます集中しており、独自のAIモデルが持続的な競争優位性を提供しています。

スタートアップ企業は、未開拓の垂直市場を開拓しています。Swiss Mileは高層複合施設でのラストメーター屋内・屋外配送をターゲットにしています。RIOS Intelligent Machinesは、複合部品向けのビジョン駆動型ビンピッキングを改良するために1300万米ドルを調達しました。Exeinは、アームの誤動作を防ぐフェイルセーフファームウェアに1500万米ドルを投入し、協調安全に対する市場の信頼を強化しています。資金調達、統合、ライフサイクルサービス契約をバンドルできるベンダーは、フリートが成長するにつれてリピートビジネスを獲得し、スイッチングコストを確固たるものにしています。

# 最近の業界動向

* 2025年6月: DHLがスペインのトレド拠点でAMRによる5億回のピッキングを達成しました。

* 2025年1月: OshkoshがCES 2025でスマートフォンで制御する自律型ごみ収集ロボット「HARR-E」を展示しました。

* 2025年1月: DHL Supply ChainがLocus Roboticsとの提携を拡大し、複数のサイトで5,000台のAMRを発注しました。

* 2025年1月: 京セラが視差のないナビゲーション精度と長距離検出のための最高レーザー密度を提供するカメラとLiDARのフュージョンセンサーを発表しました。

モバイルロボット市場に関する本レポートは、その定義、調査範囲、および市場の全体像を包括的に分析しています。モバイルロボットは、固定された基盤や外部からの誘導を必要とせず、自律的または半自律的に環境内を移動する機械と定義されています。これらは通常、周囲を認識し相互作用するためのセンサー、カメラ、その他の機器を備え、オンボードコンピューターまたはリモートコントロールによって制御されます。

エグゼクティブサマリーと主要な調査結果

市場は顕著な成長を遂げており、2026年には110.3億米ドルの市場規模に達しました。2026年から2031年にかけては年平均成長率(CAGR)27.62%で成長し、2031年には373.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年に42.85%の収益を占め、2031年までCAGR 30.4%で拡大すると予測されており、世界的な需要を牽引しています。製品カテゴリー別では、自律型モバイルマニピュレーションロボット(AMMR)が最も急速に成長しており、2026年から2031年にかけてCAGR 34.1%で成長すると見込まれています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* Eコマース倉庫の自動化の急増。

* 人件費の高騰と熟練労働者不足。

* AIとセンサーフュージョンの進歩による自律性コストの削減。

* 5Gプライベートネットワークによる大規模フリートのオーケストレーションの実現。

* Battery-as-a-service(BaaS)モデルによる初期設備投資(CAPEX)の低減。

* カーボンニュートラルなロジスティクスへの改修が導入を加速させていること。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資(CAPEX)と投資収益率(ROI)の不確実性。

* 既存施設における接続性の制限。

* 安全認証されたAMRソフトウェアフレームワークの不足。

* 半導体およびLiDARサプライチェーンの不安定性。

市場のセグメンテーション

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* 製品タイプ別: 自動搬送車(AGV)、自律移動ロボット(AMR)、自律型モバイルマニピュレーションロボット(AMMR)、無人地上車両(UGV)、屋内ロジスティクス用無人航空機(UAV)などが含まれます。

* フォームファクター別: 自走式フォークリフト、牽引/トラクター/タグロボット、ユニットロードおよびカートロボット、組立ラインモバイルプラットフォームなどがあります。

* ナビゲーション技術別: LiDARベースのSLAM、QR/フィデューシャルコード、カメラのみのビジョン、ハイブリッド(LiDAR + ビジョン)、磁気/リフレクター誘導などが分析されています。

* 最終用途産業別: 倉庫および流通、製造業(自動車、電気・電子、食品・飲料、化学・医薬品など)、食品・飲料、医薬品・ヘルスケア、その他の産業が対象です。

* ペイロード容量別: 100kg未満、100~500kg、500~1,000kg、1,000kg超のカテゴリに分けられています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカといった主要地域および国々が詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が行われています。Teradyne Inc、Geek+ Inc、KION Group AG、Toyota Industries Corp、Daifuku Co Ltd、Boston Dynamics Inc、Fetch Robotics Inc (Zebra Technologies)、6 River Systems Inc (Shopify)、AutoStore AS、GreyOrange Pte Ltd、Locus Robotics Corp、Omron Corpなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向などが提供されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

その他の分析

このレポートは、研究方法論、市場の規制フレームワークの評価、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、市場のマクロ経済要因への影響、投資分析など、多岐にわたる詳細な分析を含んでおり、市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース倉庫自動化の急増

- 4.2.2 労働コストの上昇と熟練労働者不足

- 4.2.3 AIとセンサーフュージョンの進歩による自律性コストの削減

- 4.2.4 大規模フリートオーケストレーションを可能にする5Gプライベートネットワーク

- 4.2.5 サービスとしてのバッテリーによる初期設備投資の削減

- 4.2.6 カーボンニュートラルなロジスティクス改修による導入の加速

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資とROIの不確実性

- 4.3.2 レガシーサイトの接続性制限

- 4.3.3 安全認証済みAMRソフトウェアフレームワークの不足

- 4.3.4 半導体およびLiDARサプライチェーンの変動性

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なステークホルダーへの影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 無人搬送車 (AGV)

- 5.1.2 自律移動ロボット (AMR)

- 5.1.3 自律移動操作ロボット (AMMR)

- 5.1.4 無人地上車両 (UGV)

- 5.1.5 無人航空機 (UAV – 屋内物流)

-

5.2 フォームファクター別

- 5.2.1 自動運転フォークリフト

- 5.2.2 牽引・トラクター・タグロボット

- 5.2.3 ユニットロードおよびカートロボット

- 5.2.4 組立ライン移動プラットフォーム

-

5.3 ナビゲーション技術別

- 5.3.1 LiDARベースSLAM

- 5.3.2 QR / フィデューシャルコード

- 5.3.3 カメラのみのビジョン

- 5.3.4 ハイブリッド (LiDAR + ビジョン)

- 5.3.5 磁気 / 反射板誘導

-

5.4 最終用途産業別

- 5.4.1 倉庫および流通

- 5.4.2 製造

- 5.4.3 食品および飲料

- 5.4.4 医薬品およびヘルスケア

- 5.4.5 その他の産業

-

5.5 積載量別

- 5.5.1 < 100 kg

- 5.5.2 100 – 500 kg

- 5.5.3 500 – 1 000 kg

- 5.5.4 > 1 000 kg

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の`中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 テラダイン社

- 6.4.2 Geek+社

- 6.4.3 KIONグループAG

- 6.4.4 豊田自動織機株式会社

- 6.4.5 ダイフク株式会社

- 6.4.6 ボストン・ダイナミクス社

- 6.4.7 フェッチ・ロボティクス社 (ゼブラ・テクノロジーズ)

- 6.4.8 6リバー・システムズ社 (Shopify)

- 6.4.9 オートストアAS

- 6.4.10 グレーオレンジPte Ltd

- 6.4.11 バリオSA

- 6.4.12 ローカス・ロボティクス社

- 6.4.13 ベクナ・ロボティクス社

- 6.4.14 シーグリッド社

- 6.4.15 ハイクロボット・テクノロジー株式会社

- 6.4.16 エイソン社 (STエンジニアリング)

- 6.4.17 クリアパス・ロボティクス社

- 6.4.18 マガジーノGmbH

- 6.4.19 シーア・ロボティクス株式会社

- 6.4.20 ユイボット・ロボティクス株式会社

- 6.4.21 バスティアン・ソリューションズLLC

- 6.4.22 JASCI LLC

- 6.4.23 インビア・ロボティクス社

- 6.4.24 IAMロボティクスLLC

- 6.4.25 スコット・テクノロジー株式会社

- 6.4.26 ジョン・ビーン・テクノロジーズ社

- 6.4.27 村田機械株式会社

- 6.4.28 オムロン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルロボットは、自律的に移動し、特定の作業やタスクを実行する能力を持つロボットの総称でございます。従来の産業用ロボットが固定された場所で反復作業を行うのに対し、モバイルロボットは環境を認識し、自己位置を推定しながら、障害物を回避して目的地まで移動できる点が大きな特徴です。センサー、人工知能(AI)、アクチュエーター、バッテリーなどの技術が統合されており、人間が行う作業の自動化、効率化、安全性向上に貢献しています。

モバイルロボットの種類は、その移動方式と用途によって多岐にわたります。移動方式では、最も一般的な「車輪型」があり、工場や倉庫での搬送、サービス業での案内や清掃などに広く利用されています。AGV(Automated Guided Vehicle:無人搬送車)やAMR(Autonomous Mobile Robot:自律走行搬送ロボット)がこれに該当します。不整地や階段などの段差を乗り越える能力を持つ「脚型」ロボットは、災害現場での探索や警備、エンターテイメント分野などで活用されています。また、瓦礫の多い場所や悪路での移動に適した「クローラ型」や、空中からの監視や物流に利用される「飛行型」(ドローン)、海洋調査や水中インフラ点検に用いられる「水中型」ロボットも存在します。用途別では、工場や倉庫で資材や製品を運ぶ「産業用」、ホテルや病院、商業施設で清掃、案内、警備、配膳などを行う「サービス用」、災害現場や宇宙、深海などの極限環境で情報を収集する「探査・調査用」、さらには軍事目的で利用されるものまで、その適用範囲は広がり続けております。

モバイルロボットの用途は、多岐にわたる産業分野で拡大しています。製造業や物流業界では、AGVやAMRが工場や倉庫内で部品や製品の搬送、ピッキング、棚移動などを自動化し、生産性向上と人手不足解消に貢献しています。特にAMRは、事前にルートを設定する必要がなく、環境の変化に柔軟に対応できるため、導入の自由度が高いのが特徴です。サービス業では、清掃ロボットがオフィスビルや商業施設、ホテルなどで効率的な清掃作業を行い、案内ロボットや配膳ロボットが顧客サービスを向上させています。医療・介護分野では、薬剤や検体の搬送、患者の見守り、リハビリ支援など、医療従事者の負担軽減とサービスの質向上に寄与しています。また、インフラ点検や災害対応の分野では、橋梁、トンネル、プラントなどの老朽化したインフラの点検作業や、人が立ち入れない危険な災害現場での情報収集、救助支援にモバイルロボットが活用され、作業の安全性と効率性を高めています。農業分野においても、自動走行トラクターや収穫ロボットが導入され、スマート農業の実現に貢献しています。

モバイルロボットの実現には、様々な先端技術が不可欠です。まず、環境を認識するための「センサー技術」が挙げられます。LiDAR(ライダー)はレーザー光を用いて周囲の距離を正確に測定し、3Dマップを作成します。カメラは画像認識により物体や人物を識別し、環境の状況を把握します。超音波センサーは近距離の障害物検知に、IMU(慣性計測装置)はロボットの姿勢や速度を測定するのに用いられます。屋外ではGPS/GNSSが自己位置推定に利用されます。これらのセンサー情報を統合し、ロボットが未知の環境で地図を作成しながら自身の位置を推定する「SLAM(Simultaneous Localization and Mapping)技術」は、自律移動の核となる技術です。さらに、作成された地図と自己位置情報に基づき、目的地までの最適な経路を計画し、動的な障害物をリアルタイムで回避する「経路計画・障害物回避技術」も重要です。AIや機械学習は、物体認識の精度向上、異常検知、さらには複雑な状況下での行動決定など、ロボットの知能化を支えています。また、ロボット間の連携やクラウドとのデータ送受信には、Wi-Fiや5G/ローカル5Gといった「通信技術」が不可欠であり、長時間の稼働を可能にする「バッテリー技術」や、精密な移動を制御する「アクチュエーター・モーター制御技術」も重要な要素です。

モバイルロボット市場は、世界的に急速な拡大を続けています。この成長の背景には、少子高齢化による労働力不足、人件費の高騰、そして生産性向上や効率化への強いニーズがあります。特に、危険な作業や単調な反復作業をロボットに代替させることで、作業員の安全性向上と労働環境の改善が図られています。また、COVID-19パンデミックを契機に、非接触・非対面でのサービス提供の需要が高まったことも、モバイルロボットの導入を加速させる要因となりました。技術面では、AI、センサー、5Gなどの進化がロボットの性能向上とコストダウンを促し、導入のハードルを下げています。市場の主要プレイヤーは、国内外のロボットメーカーやIT企業が名を連ね、活発な開発競争を繰り広げています。一方で、導入コスト、複雑な環境への適応、メンテナンス、法規制や倫理的側面、サイバーセキュリティといった課題も存在しており、これらを解決していくことが今後の普及拡大には不可欠でございます。

将来の展望として、モバイルロボットはさらなる自律性の向上と多様な環境への適応が期待されています。AIの進化により、より複雑な状況判断や人間との自然な協調作業(ヒューマン・ロボット・コラボレーション)が可能になり、ロボットが自ら学習し、行動を最適化する能力が高まるでしょう。屋外や不整地、水中、空中といった多様な環境での移動性能や作業能力も向上し、適用範囲がさらに広がると考えられます。複数のロボットが連携して大規模なタスクを効率的に実行する「群制御・協調」技術も進化し、物流倉庫やスマートシティなどでの活用が進むでしょう。5Gや将来の通信技術の普及は、ロボットとクラウド間のリアルタイムデータ処理を強化し、ロボットの知能をさらに高めます。また、ロボットをサービスとして提供するRaaS(Robot as a Service)モデルの普及により、初期投資を抑えてロボットを導入しやすくなり、中小企業への普及も加速すると見込まれます。社会受容性の向上も重要な課題であり、法整備や倫理ガイドラインの策定が進むことで、モバイルロボットは産業用途だけでなく、家庭用やパーソナルアシスタントとして私たちの日常生活に一層深く浸透していくことが期待されます。