圧電デバイス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ピエゾ素子市場レポートは、製品タイプ(アクチュエーターおよびモーター、センサー、トランスデューサーなど)、材料(セラミックス、単結晶、ポリマーなど)、動作モード(圧縮/D33モード、せん断/D15モードなど)、エンドユーザー産業(ITおよび電気通信、家電、ヘルスケアおよび医療機器など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

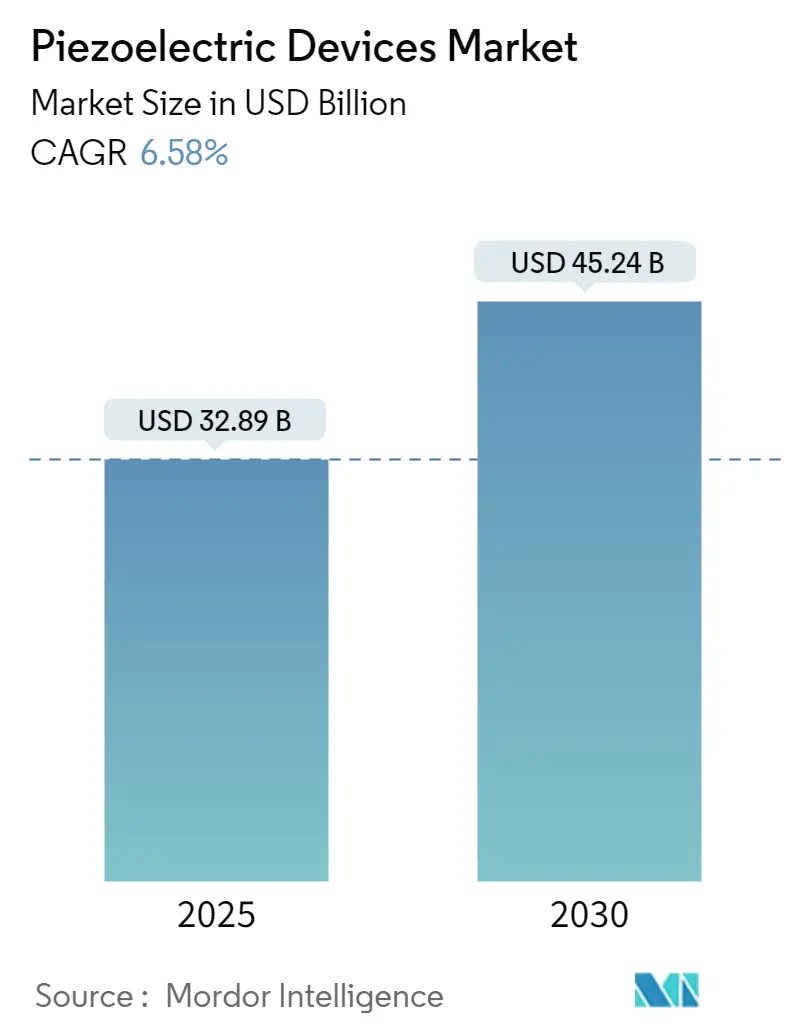

ピエゾデバイス市場は、2025年には328.9億米ドルに達し、2030年までに452.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.58%です。この成長は、5G RFフィルターの小型化、自動車の電化の進展、インダストリー4.0への改修需要など、複数の要因によって推進されています。一方で、欧州連合(EU)の鉛フリー指令によるコスト増加や、ニオブやリチウムといった原材料の供給不安定性が市場の成長を抑制する要因となっています。

Mordor Intelligenceの分析によると、ピエゾデバイス市場は中程度の集中度を示しています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長しています。

主要な推進要因と市場への影響

市場の成長を牽引する主な要因は以下の通りです。

* 5Gスマートフォン向けピエゾMEMS RFフィルターの小型化(CAGRへの影響:+1.8%):アルミニウムスカンジウムナイトライド(AlScN)を用いたバルク音響波(BAW)フィルターは、6GHzを超える周波数に対応し、標準的な窒化アルミニウムよりも40%高い結合係数を実現しています。これにより、ダイフットプリントが0.83 × 0.75 mm²に縮小され、挿入損失が1.5dB未満に抑えられ、スマートフォンのバッテリー寿命が向上します。アジア太平洋地域がこの技術革新の中心であり、6Gおよびミリ波技術の進展に伴い、リチウムニオブ酸ベースの超小型フィルターチップの需要が高まっています。

* 欧州の高級車における電動燃料噴射およびADAS用ピエゾアクチュエーター(CAGRへの影響:+1.2%):銅電極EPCOS多層アクチュエーターは、1億回以上のサイクルに耐え、170°Cで20%の性能向上を実現し、材料費を削減します。DENSOのi-ARTシステムは、マイクロプロセッサーとピエゾインジェクターを統合し、リアルタイムで燃料供給を調整することで、厳しい排出ガス規制下でのエンジン効率を向上させています。ピエゾセンサーは、半自動サスペンションモジュールにおいて、電動プラットフォームの乗り心地と安定性を高める磁気レオロジーダンパーをサポートします。

* 米国のディスクリート製造業におけるインダストリー4.0改修需要に伴うピエゾセンサーの需要(CAGRへの影響:+0.9%):バッテリー不要のピエゾ電気エネルギーハーベスターは、老朽化した機械を監視するワイヤレスセンサーノードに電力を供給し、バッテリー交換が困難な場所でのメンテナンス作業を削減します。Physik Instrumenteは、半導体およびフォトニクスラインにおける精密ステージの需要急増に対応するため、エッシュバッハ工場に2,000万米ドルを投資し、生産能力を3倍に増強しました。

* 韓国および中国の公益事業におけるスマート超音波メーターの導入(CAGRへの影響:+0.7%):カリウムナトリウムニオブ酸(KNN)膜を展開するpMUTは、窒化アルミニウムデバイスを上回る105.5 dB/Vの音響圧力を生成し、流量計の精度を向上させます。韓国のスマートシティプログラムでは、これらのメーターとAI駆動のダッシュボードを組み合わせて、水とガスの監視を行っています。

* 遠隔地の石油・ガスパイプライン向け微振動エネルギーハーベスティング(CAGRへの影響:+0.5%):中東地域を中心に、石油・ガス産業における予測保全のためのバッテリーレスIIoTアーキテクチャに、熱駆動型エネルギーハーベスターが活用されています。

* 米国防衛分野における極超音速グレードピエゾセラミックスへの連邦資金提供(CAGRへの影響:+0.4%):米国防総省は、積層造形されたテクスチャードピエゾ部品にSBIR 24.1資金を割り当て、国内の研究開発を促進しています。

主要な抑制要因と市場への影響

市場の成長を抑制する主な要因は以下の通りです。

* EUの鉛フリー指令によるPZT代替品のコスト増加(CAGRへの影響:-1.4%):有害物質制限(RoHS)指令により、PZTから鉛フリーセラミックスへの移行が推進されていますが、これにより生産コストが15~20%増加し、グローバルなサプライ戦略が複雑化しています。KNNベースのテクスチャードセラミックスは、25°Cから150°Cの間で1.2%未満の変動で550 pC/Nのピエゾ係数を達成し、性能が重要な用途で競争力を持つようになっています。

* ニオブおよびリチウムの単一供給源に起因する価格変動(CAGRへの影響:-0.8%):世界のニオブの85%をブラジルが供給しており、中国の精製業者が取引条件に影響を与えることで、ニオブ強化ピエゾセラミックスに依存する極超音速防衛プロジェクトに不確実性をもたらしています。リチウム市場は電気自動車(EV)バッテリーの需要によって変動し、高信頼性エレクトロニクスにおけるリチウムベースのピエゾ材料のコストを押し上げています。

セグメント分析

* 製品タイプ別:2024年にはセンサーがピエゾデバイス市場シェアの32.1%を占め、スマートフォン、自動車、産業監視など幅広い分野で普及しています。最も急速に成長しているのはエネルギーハーベスターで、自己給電型IoTの普及とメンテナンスフリーノードへの需要増が背景にあり、2030年までに9.1%のCAGRで進展すると予測されています。アクチュエーターとモーターは、EVの普及と精密製造の恩恵を受け、収益で2番目に大きなシェアを占めています。

* 材料別:2024年の収益の67.4%をセラミックスが占めており、PZTの成熟したサプライチェーンと高い電気機械結合係数に支えられています。ポリマー、特にPVDFは、柔軟なウェアラブルデバイスや生体医療用インプラントの需要により、2030年までに8.7%のCAGRで最も急速に成長すると予測されています。

* 動作モード別:d33圧縮モードが2024年の世界収益の42.3%を占め、センサーや縦型アクチュエーターにおける直接的な力応答の適合性が評価されています。厚みモードトランスデューサーは、医療画像診断のアップグレードや航空宇宙分野の非破壊検査により、2030年までに8.2%のCAGRで最も急速な成長を遂げると見込まれています。

* 最終用途産業別:コンシューマーエレクトロニクスが2024年の収益の27.9%を占め、スマートフォン、ウェアラブル、ゲームアクセサリーにおける小型RFフィルターやハプティックドライバーの需要が牽引しています。自動車および輸送分野は、電動パワートレインや自律走行機能の進展により、高ストロークアクチュエーターや堅牢なセンサーの需要が高まり、2030年までに7.9%のCAGRで最も急速に成長している分野です。ヘルスケア分野では、小型ポンプや超音波が標的治療に活用されています。

地域分析

* アジア太平洋地域:2024年には世界収益の38.8%を占め、ハンドセット組立、自動車の電化、急速な5G展開における規模の優位性が牽引しています。中国と韓国はスマート超音波メーターと小型RFフィルターを推進し、日本の村田製作所、TDK、京セラは高度なセラミックス技術をより高付加価値の多層部品に活用しています。

* 北米:極超音速グレードのセラミックスを必要とする防衛・航空宇宙プログラムに支えられ、価値で第2位にランクされています。米国防総省は、積層造形されたテクスチャードピエゾ部品に資金を割り当て、国内の研究開発を促進しています。

* 欧州:厳格な環境規制と高級車生産を背景に、鉛フリーセラミックスや次世代アクチュエーターを推進しています。ドイツのOEMはピエゾサスペンションやインジェクターを組み込み、北欧の公益事業はグリッドセンサーを導入しています。

* 中東・アフリカ地域:湾岸地域のパイプライン、スマートシティ、太陽光発電所におけるパイプライン振動ハーベスターやインフラ流量計の導入により、2030年までに8.5%のCAGRで最も高い成長率を記録すると予測されています。

競争環境

ピエゾデバイス市場は中程度の集中度を維持しており、TDK、村田製作所、京セラ、Physik Instrumenteといった主要企業は、原材料からパッケージ化されたモジュールまでを垂直統合することで市場を支配しています。

* TDKは、2024会計年度に146億米ドルの収益を上げ、PowerHapアクチュエーターと自動車センサーラインがグループ平均を上回り、2027年までに投下資本利益率(ROIC)15%を目指しています。

* 京セラは、長崎工場に4億6,900万米ドルを投じ、2030年までに年間250億円相当のファインセラミック部品を出荷する計画で、半導体駆動の需要に対する経営陣の自信を示しています。

* 村田製作所は、2025会計年度にモビリティプラットフォーム向け積層セラミックコンデンサが牽引し、売上高が6.3%増の1兆7,430億円に達したと報告しています。

* Physik Instrumenteは、半導体およびレーザー市場向けのピエゾ容量を3倍にするため、エッシュバッハ工場に2,000万ユーロを投じて拡張を完了しました。

CTSはNoliac、Ferroperm、SyQwestを買収し、医療、産業、水中音響分野への露出を拡大するなど、戦略的買収もポートフォリオを広げています。エネルギーハーベスターや鉛フリー材料の分野では、ポリマーベースのナノジェネレーター、高温セラミックブレンド、酸化物リサイクル技術などが、新規参入企業にとって既存企業が持つ規模の優位性を回避する機会を提供しています。

最近の業界動向

* 2025年5月:京セラは、5GおよびEV用途のファインセラミック部品向けに長崎工場に4億6,900万米ドルを投資しました。

* 2025年4月:村田製作所は、モビリティプラットフォーム向け積層セラミックコンデンサが牽引し、売上高が6.3%増の1兆7,430億円に達したと発表しました。

* 2025年1月:TDKは、ウェアラブルデバイス向けに1,000 Wh/Lのエネルギー密度を持つ酸化物ベースの全固体電池材料を開発しました。

* 2024年9月:Physik Instrumenteは、半導体およびレーザー市場向けのピエゾ容量を3倍にするため、エッシュバッハ工場に2,000万ユーロを投じて拡張を完了しました。

圧電デバイス市場に関するレポート概要

本レポートは、圧電デバイス市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について包括的に分析したものです。圧電デバイスは、圧電効果を利用してエネルギー変換を行う完成品デバイスを指し、センサー、アクチュエーター、モーター、共振器、トランスデューサー、発電機、エネルギーハーベスターなどが含まれます。対象材料はセラミックス、単結晶、ポリマー、複合材料であり、医療用超音波プローブ、燃料噴射システム、RFフィルター、産業用モーションプラットフォームに組み込まれたモジュールも市場価値として評価されます。ただし、粉末や未焼成ウェハーなどの原材料は対象外です。

市場規模と成長予測

圧電デバイス市場は、2025年には329億米ドルの規模に達すると推定されています。2030年までには年平均成長率(CAGR)6.58%で拡大し、452.4億米ドルに達すると予測されています。製品セグメント別では、エネルギーハーベスターがCAGR 9.1%と最も急速な成長を遂げると見込まれています。地域別では、アジア太平洋地域が消費者向け電子機器および通信機器製造の強みを背景に、市場全体の38.8%を占め、最大の収益シェアを保持しています。

主要な市場推進要因

市場の成長を牽引する主な要因は多岐にわたります。

1. 5Gスマートフォン向けPiezo-MEMS RFフィルターの小型化(アジア): 5G技術の普及に伴い、スマートフォンにおける小型で高性能なRFフィルターの需要が高まっています。

2. 欧州高級車における電動燃料噴射およびADAS用圧電アクチュエーター: 欧州の自動車産業では、燃費効率の向上と先進運転支援システム(ADAS)の進化により、電動燃料噴射システムやADASに組み込まれる圧電アクチュエーターの採用が進んでいます。

3. 米国ディスクリート製造業におけるインダストリー4.0対応の圧電センサーのレトロフィット需要: 米国の製造業では、インダストリー4.0への移行に伴い、既存設備への圧電センサーの追加導入が進んでいます。

4. 韓国および中国の公益事業におけるスマート超音波メーターの展開: 韓国と中国の公益事業分野では、スマートグリッド化の一環として、スマート超音波メーターの導入が拡大しています。

5. 中東の遠隔石油・ガスパイプライン向け微振動エネルギーハーベスティング: 中東の遠隔地にある石油・ガスパイプラインでは、メンテナンスフリーの電源として微振動エネルギーハーベスティング技術が注目されています。

6. 米国防衛分野における極超音速グレード圧電セラミックスへの連邦資金提供: 米国国防総省は、極超音速技術開発の一環として、高性能な圧電セラミックスへの投資を強化しています。

主要な市場阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. EUの鉛フリー指令によるPZT代替品のコスト増加: 欧州連合(EU)の環境規制により、従来のPZT(チタン酸ジルコン酸鉛)に代わる鉛フリー材料への移行が求められていますが、これらの代替品は製造コストが高い傾向にあります。

2. ニオブとリチウムの単一供給源による価格変動: 圧電材料の主要成分であるニオブとリチウムの供給源が一部の地域に集中しているため、価格変動や地政学的リスクに晒されやすい状況です。

3. 中小企業の参入を制限する資本集約的な多軸ステージ生産(日本/ドイツ): 日本やドイツにおける高精度な多軸ステージの生産は、多額の設備投資を必要とするため、中小企業の新規参入を困難にしています。

4. 航空エンジンにおけるポリマー圧電フィルムの温度限界: 航空エンジンなどの高温環境では、ポリマー圧電フィルムの温度耐性が課題となり、その適用範囲を制限しています。

市場のセグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: アクチュエーターとモーター、センサー、トランスデューサー、発電機、エネルギーハーベスター、共振器。

* 材料別: セラミックス、単結晶、ポリマー(PVDFなど)、複合材料/その他。

* 動作モード別: 圧縮/d33モード、せん断/d15モード、曲げ/d31モード、厚みモード超音波。

* 最終用途産業別: IT・通信、家電、製造・産業オートメーション、自動車・輸送、ヘルスケア・医療機器、航空宇宙・防衛、エネルギー・公益事業。

* 地域別: 北米、欧州、南米、アジア太平洋、中東・アフリカ。

競争環境

競争環境の分析では、市場集中度、M&A、ジョイントベンチャー、資金調達、技術ライセンスなどの戦略的動き、および主要企業の市場シェアが評価されています。主要企業には、APC International, Physik Instrumente (PI), Morgan Advanced Materials, CTS Corporation, CeramTec, TDK Corporation, Murata Manufacturing Co., Ltd., Kyocera Corporationなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向がプロファイルされています。

調査方法の信頼性

本レポートは、一次調査(業界専門家へのヒアリング)と二次調査(公開データ、特許情報、学術論文など)を組み合わせた厳格な調査方法に基づいています。市場規模の予測は、トップダウンとボトムアップのアプローチを併用し、多変量回帰とARIMA平滑化を用いて行われています。Mordor Intelligenceは、明確なデバイス境界、最新の為替レートの適用、慎重なコストカーブの採用により、信頼性の高い市場推定値を提供しています。四半期ごとのデータ検証と年次更新により、市場の変動に迅速に対応し、精度の高い情報を提供しています。

将来の展望と機会

レポートでは、市場における未開拓分野や未充足ニーズの評価も行われており、将来的な成長機会が特定されています。特に、欧州の環境規制が鉛フリーセラミックスへの移行を加速させており、高コストにもかかわらず、サプライヤーはニオブ酸カリウムナトリウムやチタン酸ビスマスナトリウムなどのラインへの投資を進めています。一方で、ニオブやリチウムの供給集中は、特に防衛グレードの圧電セラミックスにおいて、価格変動や地政学的混乱のリスクをもたらす主要なサプライチェーンリスクとして認識されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 5Gスマートフォン向け圧電MEMS RFフィルターの小型化(アジア)

- 4.2.2 欧州の高級車における電動燃料噴射およびADAS圧電アクチュエーター

- 4.2.3 米国の個別生産における圧電センサーのインダストリー4.0レトロフィット需要

- 4.2.4 韓国および中国の公益事業におけるスマート超音波メーターの展開

- 4.2.5 遠隔地の石油・ガスパイプライン向け微小振動エネルギーハーベスティング(中東)

- 4.2.6 米国国防における極超音速グレード圧電セラミックスへの連邦資金提供

- 4.3 市場抑制要因

- 4.3.1 EUの鉛フリー指令によるPZT代替品のコスト増加

- 4.3.2 単一供給源のニオブおよびリチウム供給による価格変動

- 4.3.3 資本集約的な多軸ステージ生産が中小企業の参入を制限(日本/ドイツ)

- 4.3.4 航空エンジンにおけるポリマー圧電フィルムの温度制限

- 4.4 産業サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 アクチュエーターとモーター

- 5.1.2 センサー

- 5.1.3 トランスデューサー

- 5.1.4 発電機

- 5.1.5 エネルギーハーベスター

- 5.1.6 共振器

- 5.2 材料別

- 5.2.1 セラミックス

- 5.2.2 単結晶

- 5.2.3 ポリマー(例:PVDF)

- 5.2.4 複合材料/その他

- 5.3 動作モード別

- 5.3.1 圧縮/d33モード

- 5.3.2 せん断/d15モード

- 5.3.3 曲げ/d31モード

- 5.3.4 厚みモード超音波

- 5.4 エンドユーザー産業別

- 5.4.1 ITおよび電気通信

- 5.4.2 家庭用電化製品

- 5.4.3 製造業および産業オートメーション

- 5.4.4 自動車および輸送

- 5.4.5 ヘルスケアおよび医療機器

- 5.4.6 航空宇宙および防衛

- 5.4.7 エネルギーおよび公益事業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、合弁事業、資金調達、技術ライセンス供与)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 APC International, Ltd.

- 6.4.2 Physik Instrumente (PI) GmbH and Co. KG

- 6.4.3 Morgan Advanced Materials plc

- 6.4.4 CTS Corporation (incl. Noliac)

- 6.4.5 CeramTec GmbH

- 6.4.6 TDK Corporation

- 6.4.7 Murata Manufacturing Co., Ltd.

- 6.4.8 Kyocera Corporation

- 6.4.9 Piezotech S.A.S. (Arkema Group)

- 6.4.10 Piezomechanik Dr. Lutz Pickelmann GmbH

- 6.4.11 Piezosystem Jena GmbH

- 6.4.12 Mad City Labs, Inc.

- 6.4.13 Aerotech, Inc.

- 6.4.14 Johnson Matthey Piezo Products GmbH

- 6.4.15 Kistler Group

- 6.4.16 Piezo.com (Meggitt PLC)

- 6.4.17 Parker Hannifin – Meggitt Sensing

- 6.4.18 Mide Technology (QinetiQ North America)

- 6.4.19 TRS Technologies, Inc.

- 6.4.20 Triumph Group – Transducer Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧電デバイスは、特定の結晶構造を持つ材料が示す「圧電効果」を利用した電子部品の総称です。圧電効果とは、材料に機械的な応力(力)を加えると電荷が発生し電圧が生じる「正圧電効果」と、逆に電圧を加えると材料が変形する「逆圧電効果」の二つの現象を指します。この特性を持つ材料は圧電体と呼ばれ、古くから水晶が知られていますが、現在ではチタン酸ジルコン酸鉛(PZT)に代表されるセラミックスや、近年開発が進む環境負荷の低い鉛フリー圧電材料、さらには高分子圧電材料などが広く用いられています。圧電デバイスは、この電気と機械的エネルギーの相互変換能力を活かし、センサー、アクチュエーター、発振器、フィルターなど、多岐にわたる用途で利用されています。その本質は、微細な物理的変化を電気信号に、あるいは電気信号を微細な物理的変化に高精度で変換できる点にあります。

圧電デバイスはその機能に応じて大きくいくつかの種類に分類されます。まず、物理的な変化を電気信号に変換する「センサー」としての利用です。加速度センサー、圧力センサー、力センサー、超音波センサー、マイクなどがこれに該当し、微細な振動、音、接触圧などを高感度に検出します。次に、電気信号を物理的な変位や振動に変換する「アクチュエーター」としての利用です。ピエゾモーター、超音波モーター、マイクロポジショニングステージ、インクジェットプリンターのヘッド、触覚フィードバックデバイスなどが代表的で、精密な位置決めや微細な流体制御、触覚提示などに貢献しています。また、特定の周波数で共振する特性を利用した「共振子・フィルター」も重要な種類です。水晶振動子やセラミックフィルターは、電子回路の基準クロックや信号の選別において不可欠な役割を果たしています。さらに、近年注目されているのが、環境中の振動エネルギーを電気エネルギーに変換する「エネルギーハーベスター」です。これは、IoTデバイスの自立電源などへの応用が期待されています。

圧電デバイスは、その多様な機能から非常に幅広い分野で活用されています。身近な例では、スマートフォンに搭載されるカメラの手ぶれ補正機能や、触覚フィードバック(ハプティクス)機能、さらには高精度なマイクやスピーカーにも圧電技術が使われています。腕時計やパソコンの内部では、水晶振動子が正確な時間や動作の基準を提供しています。医療分野では、超音波診断装置(エコー)のプローブに圧電素子が不可欠であり、体内の様子を非侵襲的に可視化するのに役立っています。また、精密な薬液の噴霧や手術器具にも応用されています。自動車分野では、エンジンのノックセンサーや燃料噴射装置、駐車支援システムの超音波センサーなどに利用され、安全性向上と燃費改善に貢献しています。産業分野では、非破壊検査、精密加工装置、ロボットのアームやグリッパー、さらには半導体製造装置における超精密位置決めなど、高度な技術を支える基盤となっています。環境分野では、空気品質センサーや、振動発電による環境発電デバイスとしての応用も進んでいます。

圧電デバイスの進化は、様々な関連技術の発展と密接に結びついています。最も重要なのは「材料科学」です。高性能な圧電材料の開発は、デバイスの感度、出力、耐久性を直接的に向上させます。特に、環境規制に対応するための鉛フリー圧電材料や、柔軟性を持つ高分子圧電材料、高温環境下でも安定して動作する材料の研究開発が活発です。次に、「マイクロファブリケーション技術(MEMS技術)」が挙げられます。これにより、圧電デバイスの小型化、高集積化、そして半導体回路との一体化が可能となり、スマートフォンのような小型電子機器への搭載を可能にしました。また、デバイスを駆動し、その信号を処理するための「回路設計技術」も不可欠です。高効率な駆動回路や、微弱な信号を正確に増幅・デジタル化する信号処理回路が、デバイスの性能を最大限に引き出します。さらに、材料の特性やデバイスの挙動を予測するための「シミュレーション技術」も、開発期間の短縮と性能向上に寄与しています。近年では、IoTやAIとの連携により、圧電センサーが収集したデータをリアルタイムで解析し、予知保全やスマートな制御を行うシステムへの応用も進んでいます。

圧電デバイス市場は、近年堅調な成長を続けています。この成長を牽引しているのは、IoTデバイスの普及、自動車の電動化と自動運転技術の進化、医療・ヘルスケア分野の高度化、そして産業機器のスマート化といったトレンドです。特に、小型・高精度・低消費電力のセンサーやアクチュエーターに対する需要が高まっており、圧電デバイスはその要求に応える有力なソリューションとして位置づけられています。主要な市場プレイヤーは、村田製作所、TDK、京セラ、エプソンなどの日本の大手電子部品メーカーや、海外の専門メーカーが挙げられます。これらの企業は、材料開発からデバイス製造まで一貫して手掛けることで、技術優位性を確立しています。一方で、鉛含有圧電材料の使用に対する環境規制の強化は、市場における重要な課題となっています。これに対応するため、各社は鉛フリー圧電材料への移行を加速させており、これが新たな技術競争の源泉ともなっています。また、コスト競争の激化や、より高性能なデバイスへの要求も、技術革新を促す要因となっています。

圧電デバイスの将来は、さらなる技術革新と応用分野の拡大によって非常に明るいものと予測されます。最も注目されるのは、環境負荷の低い「鉛フリー圧電材料」の実用化と普及です。これにより、より持続可能な社会への貢献が期待されます。また、「エネルギーハーベスティング」技術は、IoTデバイスのバッテリーレス化や、ウェアラブルデバイスの自立電源として、その重要性を増していくと予測されます。微細な振動や熱、光など、これまで見過ごされてきた環境エネルギーを効率的に電力に変換する技術が、社会インフラの維持や新たなサービス創出に寄与すると考えられます。さらに、柔軟性を持つ「フレキシブル圧電デバイス」は、ウェアラブルセンサー、生体埋め込み型デバイス、スマートテキスタイルなど、新たなヒューマンインターフェースや医療分野での応用が期待されています。アクチュエーター分野では、より高精度で高速な応答性を持つデバイスが、マイクロロボットや精密医療機器、次世代ディスプレイ技術などに革新をもたらすでしょう。AIやIoTとの融合はさらに進み、圧電センサーが収集した膨大なデータをAIが解析し、より賢く、自律的なシステムを構築する基盤となることが期待されます。このように、圧電デバイスは、私たちの生活をより豊かに、より便利にするためのキーテクノロジーとして、今後も進化を続けていくことでしょう。