Eヘルス市場 規模・シェア分析-成長動向・予測 (2025-2030年)

Eヘルス市場レポートは、コンポーネント(電子カルテ、電子処方箋、遠隔医療など)、提供形態(クラウドベースソリューションなど)、サービスの種類(モニタリングサービス、診断サービス、治療サービス)、エンドユーザー(病院、保険会社など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

eヘルス市場規模、成長要因、業界トレンド(2025年~2030年)

# 市場概要

本レポートは、eヘルス市場をコンポーネント(電子カルテ、電子処方箋、遠隔医療など)、提供モード(クラウドベースソリューションなど)、サービスタイプ(モニタリングサービス、診断サービス、治療サービス)、エンドユーザー(病院、保険会社など)、および地域(北米、欧州、アジア太平洋など)でセグメント化しています。市場予測は金額(米ドル)で提供されます。

調査期間: 2019年~2030年

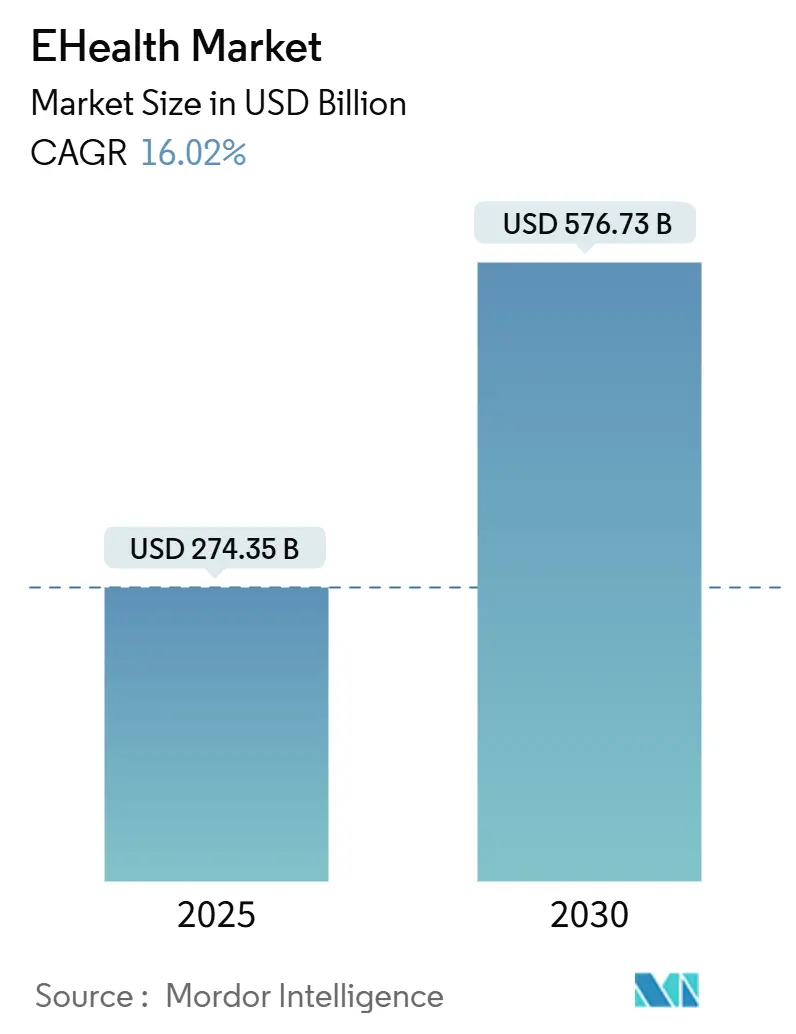

2025年の市場規模: 2,743.5億米ドル

2030年の市場規模: 5,767.3億米ドル

成長率(2025年~2030年): 年平均成長率(CAGR)16.02%

最も急速に成長する市場: アジア太平洋

最大の市場: 北米

市場集中度: 中程度

主要プレイヤー: athenahealth Inc.、Veradigm LLC、Oracle Cerner、Epic Systems Corporation、Teladoc Healthなど

# 市場分析(Mordor Intelligenceによる)

eヘルス市場は、2025年に2,743.5億米ドルに達し、2030年までに5,767.3億米ドルに達すると予測されており、年平均成長率(CAGR)16.02%で成長する見込みです。この成長は、接続性の急速な向上、有利な法規制、およびプロバイダーが人員や物理的インフラの比例的な増加なしにサービスを拡大できるデジタルファーストのケアパスウェイへの継続的な投資に起因しています。遠隔モニタリングに対する償還の増加、5G展開の拡大、臨床ワークフローへの生成AIアシスタントの統合が、対象となる患者層をさらに拡大し、消費者の受け入れが進んでいることも長期的な需要を支えています。

医療システム間の合併では、ITモダナイゼーションに多額の資金が投入されており、デジタル機能が「あれば良いもの」から「ミッションクリティカルなもの」へと変化していることを示しています。しかし、データセキュリティインシデントや相互運用性のギャップが短期的な成長意欲を抑制し、サイバーリスク軽減とデータ交換標準への新たな支出を義務付けています。

# 主要レポートのポイント

* コンポーネント別: 電子カルテ(EHR)が2024年に39.35%の収益シェアを占め、遠隔医療は2030年までに20.25%のCAGRで成長する見込みです。

* 提供モード別: クラウドベースのプラットフォームが2024年の収益の52.53%を占め、ハイブリッドソリューションは2030年までに22.85%のCAGRで拡大すると予測されています。

* サービスタイプ別: モニタリングが2024年の収益の56.62%を占め、診断サービスは2030年までに18.52%のCAGRで増加すると予測されています。

* エンドユーザー別: 病院および医療システムが2024年の収益の52.82%を占めましたが、患者および個人消費者は2030年までに19.61%のCAGRで成長する見込みです。

* 地域別: 北米が2024年の収益の42.82%を占めましたが、アジア太平洋地域は2030年までに最も速い20.61%のCAGRを達成すると予想されています。

# グローバルeヘルス市場のトレンドとインサイト

成長要因

1. 政府によるデジタルヘルス導入へのインセンティブ:

米国のHTI-2規則による情報遮断への罰則や相互運用性の強化、欧州の欧州健康データスペースへの8億1,000万ユーロの投資、オーストラリアの国家デジタルヘルス戦略による相互運用性レイヤーへの資金提供など、政府の政策がeヘルス市場の浸透を加速させています。これらのプログラムは、販売サイクルを短縮し、直接的な補助金を提供し、技術的基準を設定する政府の力を強化しています。コンプライアンス期限が近づくにつれて、プロバイダーの予算は認定プラットフォームを優先するようになり、統合コンサルタントやサイバーセキュリティベンダーへの需要を牽引しています。

2. 慢性疾患の有病率増加と遠隔モニタリング需要:

糖尿病、高血圧、COPDなどの慢性疾患の増加により、ケアは継続的な在宅監視へと移行し、デバイスと分析からの継続的な収益を生み出しています。2023年までに米国の臨床医の81%が遠隔患者モニタリング(RPM)を導入し、高リスク患者群における30日以内の再入院率が76%減少しました。ウェアラブルデバイスの出荷は年間55%の成長を記録しており、センサーはフィットネス追跡からFDA承認の医療機能へと進化しています。保険会社が償還コードを拡大するにつれて、デバイスメーカーはAIを活用したトリアージレイヤーをバンドルし、早期の悪化を検知し、臨床的に必要な場合にのみエスカレーションすることで、利用コストを削減しています。

3. 高速接続性(5G)の拡大による遠隔医療の実現:

超高信頼性・低遅延ネットワークは、遠隔手術やエッジベースの画像分析といったリアルタイムのユースケースを可能にします。世界初の5G遠隔ロボット経頸部甲状腺切除術では、1,500km離れた外科医が99ミリ秒の遅延で接続され、臨床的安全性が検証されました。欧州の6G Healthコンソーシアムは、拡張現実支援回診をテストしており、現在の商用ネットワークを超えた長期的なロードマップを示しています。帯域幅の向上はサービス品質の閾値を高め、ビデオコンサルテーションを緊急時の代替手段ではなく、主流のケアモダリティとして確立しています。

4. EHRワークフローへの生成AIコパイロットの統合:

臨床システムに組み込まれた大規模言語モデル(LLM)は、煩雑な文書作成を短い音声コマンドや自動作成された診療記録に変換することを約束します。スタンフォード・ヘルスケアのChatEHRは、臨床医が患者の履歴を会話形式で照会することを可能にし、検索と要約がカルテ作成時間を大幅に短縮できることを早期に証明しました。オラクルのClinical Digital Assistantは、アンビエント音声キャプチャを統合して構造化フィールドに入力し、臨床医の41%が毎日4時間以上を費やすと指摘する書類作成の課題に対処しています。これらのコパイロットは、EHR更新における主要な差別化要因となり、eヘルス市場における新たな競争領域を形成しています。

抑制要因

1. データセキュリティとプライバシーに関する懸念:

2024年には677件の主要なデータ侵害が記録され、1億8,240万人に影響を及ぼし、デバイスの普及に伴う攻撃対象領域の拡大が浮き彫りになりました。Change Healthcareのランサムウェア事件だけでも、全国的な請求処理が中断され、サードパーティ依存のシステム的な性質が強調されました。医療記録は、不変の個人識別子を含むため、ダークウェブで高値で取引され、サイバー犯罪者や国家主体を惹きつけています。継続的な脆弱性管理コストとサイバー保険料の上昇は利益を圧迫し、一部のプロバイダーが非重要デジタルプロジェクトを延期する原因となり、eヘルス市場全体の導入を遅らせています。

2. 異なるシステム間の相互運用性の課題:

10年間の政策推進により、米国の病院におけるデータ交換への参加は23%から70%に増加しましたが、臨床医のわずか47%しか外部の患者情報への容易なアクセスを報告していません。データ標準の不整合、ベンダー固有のAPI、およびコスト障壁は、小規模な診療所により深刻な影響を与え、情報サイロを永続させています。国際的には、欧州健康データスペースが野心的な統一目標を設定していますが、国境を越えたデータポータビリティは依然として言語的、倫理的、および同意に関する課題に直面しています。断片化は、縦断的分析を複雑にし、AIモデルの精度を損ない、プロジェクトコストを膨らませるデータ正規化レイヤーへの投資を促しています。

# セグメント分析

コンポーネント別:EHRの優位性と遠隔医療の加速

電子カルテ(EHR)は、規制遵守、インセンティブ、およびエンタープライズグレードの機能により、2024年にeヘルス市場で最大の39.35%のシェアを占めました。クラウド対応のアップグレードは、分析および人口健康モジュールとバンドルされ、成長を再活性化させています。遠隔医療は、パンデミック後の消費者の慣れ、支払い均等法、およびスケーラブルなビデオインフラストラクチャが導入障壁を下げたため、最も速い20.25%のCAGR予測を記録しました。AmazonがClinicをOne Medicalに統合したことは、プラットフォーム統合と全国的なブランド信頼が今後の競争優位性を決定することを示唆しています。

提供モード別:クラウドのリーダーシップがハイブリッドイノベーションを推進

クラウドプラットフォームは、資本集約的なデータセンターを不要にし、自動パッチ適用を可能にするため、2024年の収益の52.53%を供給し、モダナイゼーションのロードマップを支えています。ハイブリッドソリューションは、プロバイダーが機密性の高いワークロードをオンプレミスに保持しつつ、非PHI分析をハイパースケールサービスにオフロードしたいという要望を反映し、最も速い22.85%のCAGR予測を保持しています。ベンダーは現在、組織がレガシーコードをリファクタリングすることなく環境間でデータをやり取りできるコネクタを事前パッケージ化し、移行経路を円滑にしています。

サービスタイプ別:モニタリングの普及が診断の拡大を支援

モニタリングサービスは、メディケアの償還と慢性疾患の有病率に牽引され、2024年に56.62%の収益を占めました。遠隔患者モニタリング(RPM)プラットフォームは、30日以内の再入院率を76%減少させ、支払者と病院にとっての経済的価値を強調しています。AIを活用したダッシュボードはアラートをトリアージし、臨床医が品質を損なうことなくより多くの患者パネルを監督することを可能にしています。診断サービスは、AIモデルが放射線科の処理時間を短縮し、検出精度を高めるため、最も速い18.52%のCAGRを保持しています。

エンドユーザー別:病院システムが消費者成長を支える

病院および医療システムは、大規模な予算を管理し、法的なデータ共有義務を満たす必要があるため、2024年の収益の52.82%を貢献し、引き続き主要な顧客となっています。Sanford-Marshfieldによる5億米ドルのITモダナイゼーションのようなM&A活動は、臨床、収益サイクル、および人口健康モジュールを統合するプラットフォームへの資本配分を示しています。患者および個人消費者は、サブスクリプション型遠隔医療、在宅検査キット、およびウェルネスエコシステムに牽引され、エンドユーザーの中で最も速い19.61%のCAGRを記録しています。CostcoやBest Buyのような小売業者は、プライマリケア受診と接続デバイスをバンドルしており、消費者主導型チャネルへの力のシフトを示しています。

# 地域分析

北米

北米は、成熟した償還フレームワーク、高い臨床医対患者比率、およびAI対応の臨床意思決定支援への積極的な投資に牽引され、2024年の収益の42.82%を生み出しました。HTI-2規則と連邦AI戦略計画は、長期的な規制の安定性を示唆し、プロバイダーの支出とベンチャーキャピタルの流入を促進しています。カナダは州間の相互運用性イニシアチブを進め、国境を越えた遠隔医療パートナーシップは冬季の急増時のオーバーフロー管理を可能にしています。継続的なサイバー攻撃は地域的な抑制要因であり、eヘルス導入の総所有コストを膨らませる高いセキュリティ予算を促しています。

アジア太平洋

アジア太平洋地域は、中国の5G医療パイロット、インドの保険支援型デジタルヘルススタック、およびオーストラリアの連邦政府資金による相互運用性計画を主要な加速要因として、最高の20.61%のCAGRを達成しています。中国での1,500km離れた場所での遠隔ロボット手術の成功は、超低遅延ケアモデルを検証し、国家のAIへの野心を高めています。シンガポールは、予測分析のためにIoTセンサーを公立病院の病棟に組み込み、タイは専門医不足を解消するためにバーチャルケアを追求しています。政府主導のサンドボックスプログラムは、承認を合理化し、商業化までのリードタイムを短縮し、地域のeヘルス市場への投資家の信頼を維持しています。

欧州

欧州は、欧州健康データスペースに割り当てられた8億1,000万ユーロと、2027年までに段階的な遵守が予定されているリスクベースのEU AI法に支えられ、着実な拡大を維持しています。ドイツの6G Healthプロジェクトは、欧州を次世代接続性の最前線に位置づけ、英国のセクター固有のAIガバナンスは、臨床アルゴリズムに対する差別化された監視経路を導入しています。北欧諸国は、市民に詳細な同意管理を与える個人データウォレットを試験運用しており、南欧のプロバイダーは、臨床医不足を補うためにクラウド容量をアップグレードしています。信頼と安全に対する規制の推進は導入意図を高めますが、コンプライアンスコストも上昇させ、小規模ベンダーにパートナーシップや買収を促しています。

# 競争環境

eヘルス市場は、従来のEHRベンダー、大手テクノロジー企業、AIファーストのスタートアップがプラットフォームの優位性を競い合う収束分野を特徴としています。Epic、Oracle Cerner、athenahealthなどの既存企業は、幅広い機能と確立された顧客基盤を通じてシェアを守り、ユーザーエクスペリエンスを近代化するために生成AIアシスタントを導入しています。Amazonはヘルスケア部門を6つの専門ユニットに再編し、統合されたバーチャルファーストの提供への戦略的転換を示し、物理的なフットプリントではなくプラットフォームの広さが将来の優位性を決定することを示唆しています。

ベンダー間のデータ交換ミドルウェア、アルゴリズム責任保険、在宅急性期ケアのオーケストレーションなど、未開拓の機会が豊富に存在します。TranscarentはAccoladeを6億2,100万米ドルで吸収合併し、2,000万人をカバーするAI駆動型アドボカシーエンジンを構築し、ナビゲーション中心の価値提案へのシフトを示しています。GE HealthCareはAWSと協力して画像基盤モデルをトレーニングし、CognizantはGoogle Cloudと連携してセクター固有のLLMツールキットを開発しており、クラウドGPUアクセスとモデルライフサイクルガバナンスの重要性を強調しています。

競争は、サイバーセキュリティ、データプライバシー、および規制遵守の分野で激化しており、特にAIとクラウド技術の導入が進む中で、これらの側面が企業の差別化要因となっています。

このレポートは、eHealth市場に関する包括的な分析を提供しております。eHealth市場は、医療従事者、支払者、患者が医療データを交換し、ワークフローを管理し、従来の対面診療以外の仮想ケアを提供するソフトウェアプラットフォーム、接続デバイス、クラウド対応サービスを総称するものと定義されています。スタンドアロンのウェルネスウェアラブルや規制対象の医療システムと連携しないフィットネスアプリは、本調査の範囲外です。

エグゼクティブサマリー

市場は力強い成長を示しており、2025年には2,743.5億米ドルに達し、2030年までには年平均成長率(CAGR)16.02%で5,767.3億米ドルに拡大すると予測されています。

市場を牽引する主要コンポーネントは電子カルテ(EHR)であり、市場シェアの39.35%を占め、臨床ワークフローのデジタル化において中心的な役割を果たしています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、2030年までのCAGRは20.61%と予測されています。これは、5Gの展開と各国におけるデジタルヘルスプログラムの推進が主な要因です。

サービスタイプ別では、モニタリングサービスが2024年の収益の56.62%を占めており、遠隔患者モニタリングの償還拡大がその背景にあります。

市場成長の最大の阻害要因は、データセキュリティとプライバシーに関する懸念であり、これが予測CAGRを約2.1%押し下げると推定されています。

生成AIはeHealth業界に大きな影響を与えており、EHRに統合された生成AIコパイロットは、臨床医の文書作成時間を大幅に削減し、システム更新時の主要な購入基準となることが予想されます。

市場の推進要因と阻害要因

市場の主な推進要因としては、デジタルヘルス導入に対する政府のインセンティブ、遠隔モニタリングを必要とする慢性疾患の有病率の増加、テレヘルスを可能にする高速通信(5G)の拡大、EHRワークフローへの生成AIコパイロットの統合、そして小売・大手テクノロジー企業による仮想クリニックの台頭が挙げられます。

一方、阻害要因としては、データセキュリティとプライバシーに関する懸念、異なるシステム間の相互運用性の課題、AIアルゴリズムの責任と医療過誤保険のギャップが挙げられます。

市場セグメンテーション

本レポートでは、eHealth市場を以下の多角的な視点から詳細に分析しています。

* コンポーネント別: 電子カルテ、遠隔医療、mHealthアプリ、臨床意思決定支援、電子処方箋、その他のコンポーネント。

* 提供形態別: クラウドベースソリューション、オンプレミスソリューション、ハイブリッドソリューション。

* サービスタイプ別:

* モニタリングサービス(遠隔患者モニタリング、慢性疾患管理)

* 診断サービス(遠隔放射線診断、遠隔病理診断)

* 治療サービス(デジタル治療、仮想リハビリテーション)

* エンドユーザー別: 病院・医療システム、保険会社・支払者、患者・個人消費者、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要国および地域。

競争環境

競争環境の分析では、市場集中度や市場シェア分析が含まれています。また、Veradigm LLC、athenahealth Inc.、Salesforce Health Cloud、Oracle Cerner、Microsoft Healthcare、GE Healthcare、Epic Systems Corporation、Koninklijke Philips NV、Teladoc Healthなど、主要な21社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが網羅されています。

調査方法と将来展望

本調査は、トップダウンモデルとボトムアップ検証を組み合わせた厳格な調査方法に基づいており、専門家へのインタビューや多岐にわたる公開データおよび有料リポジトリからの情報収集を通じて、データの妥当性を確保しています。レポートは毎年更新され、市場機会と将来の展望についても詳細に評価されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルヘルス導入に対する政府のインセンティブ

- 4.2.2 遠隔モニタリングを必要とする慢性疾患の有病率の増加

- 4.2.3 テレヘルスを可能にする高速?接続(5G)の拡大

- 4.2.4 生成AIコパイロットのEHRワークフローへの統合

- 4.2.5 小売 & 大手テクノロジー企業のバーチャルクリニックの出現

- 4.3 市場の阻害要因

- 4.3.1 データセキュリティ & プライバシーに関する懸念

- 4.3.2 異なるシステム間の相互運用性の課題

- 4.3.3 AIアルゴリズムの責任 & 医療過誤保険のギャップ

- 4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 電子カルテ

- 5.1.2 遠隔医療

- 5.1.3 mヘルスアプリ

- 5.1.4 臨床意思決定支援

- 5.1.5 電子処方

- 5.1.6 その他のコンポーネント

- 5.2 提供形態別

- 5.2.1 クラウドベースソリューション

- 5.2.2 オンプレミスソリューション

- 5.2.3 ハイブリッドソリューション

- 5.3 サービスタイプ別

- 5.3.1 モニタリングサービス

- 5.3.1.1 遠隔患者モニタリング

- 5.3.1.2 慢性疾患管理

- 5.3.2 診断サービス

- 5.3.2.1 遠隔放射線診断

- 5.3.2.2 遠隔病理診断

- 5.3.3 治療サービス

- 5.3.3.1 デジタル治療

- 5.3.3.2 バーチャルリハビリテーション

- 5.4 エンドユーザー別

- 5.4.1 病院および医療システム

- 5.4.2 保険会社および支払者

- 5.4.3 患者および個人消費者

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Veradigm LLC

- 6.3.2 athenahealth Inc.

- 6.3.3 Salesforce Health Cloud

- 6.3.4 Oracle Cerner

- 6.3.5 Microsoft Healthcare

- 6.3.6 GE Healthcare

- 6.3.7 eClinicalWorks

- 6.3.8 Epic Systems Corporation

- 6.3.9 Optum Health

- 6.3.10 Siemens Healthineers

- 6.3.11 Koninklijke Philips NV

- 6.3.12 Teladoc Health

- 6.3.13 Amwell (American Well)

- 6.3.14 Medtronic plc

- 6.3.15 McKesson Corporation

- 6.3.16 Meditech

- 6.3.17 Google Cloud Healthcare

- 6.3.18 DrChrono Inc.

- 6.3.19 NextGen Healthcare

- 6.3.20 Kareo

- 6.3.21 Dedalus Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Eヘルスとは、情報通信技術(ICT)を医療や健康管理の分野に応用し、人々の健康増進、医療の質の向上、効率化、そして医療へのアクセス改善を目指す取り組み全般を指す広範な概念でございます。世界保健機関(WHO)は、Eヘルスを「情報通信技術、特にインターネットを介して提供される医療サービスおよび情報」と定義しており、単なる医療行為のデジタル化に留まらず、予防、診断、治療、リハビリテーション、そして健康維持に至るまで、あらゆる段階でのICT活用を含みます。近年では、スマートフォンやウェアラブルデバイスの普及に伴い、「デジタルヘルス」や「モバイルヘルス(mヘルス)」といったより包括的な概念も登場しておりますが、Eヘルスはその基盤となる考え方として広く認識されております。

Eヘルスには多岐にわたる種類が存在し、その代表的なものとして、遠隔医療(テレメディシン)が挙げられます。これは、オンライン診療や遠隔モニタリングを通じて、地理的制約や時間的制約を超えて医療サービスを提供するものです。また、医療機関内で患者の診療情報を電子的に記録・管理する電子カルテ(EHR/EMR)システムもEヘルスの重要な要素であり、医療情報の共有と業務効率化に貢献します。個人の健康状態を記録・管理する健康管理アプリや、心拍数、活動量などを計測するウェアラブルデバイスも、予防医療やセルフケアの観点からEヘルスの一翼を担っております。さらに、AIを活用した画像診断支援システムや創薬支援、ビッグデータ解析による疫学調査や公衆衛生政策の立案支援なども、Eヘルスの進化形として注目されております。

これらのEヘルス技術は、具体的な用途において、患者、医療機関、そして行政・研究機関のそれぞれに大きな恩恵をもたらします。患者様にとっては、自宅や職場からオンラインで医師の診察を受けられる利便性や、ウェアラブルデバイスを通じて自身の健康状態を継続的に把握し、異常を早期に検知できるといったメリットがございます。慢性疾患を持つ方々にとっては、血糖値や血圧などのバイタルデータを遠隔で医療機関と共有し、適切なアドバイスを受けることで、より質の高い自己管理が可能となります。医療機関側では、電子カルテの導入により、患者情報の共有がスムーズになり、医療従事者の業務負担軽減や医療ミスの削減に繋がります。また、AIによる診断支援は、医師の診断精度向上や効率化に寄与し、遠隔地の患者様への医療提供も可能になります。行政や研究機関においては、公衆衛生データの収集・分析を通じて、感染症対策や災害医療支援、さらには医療政策の立案や効果測定にEヘルスが活用され、社会全体の健康増進に貢献しております。

Eヘルスを支える関連技術は日進月歩で進化しております。基盤となるのは、高速かつ安定したインターネット接続、クラウドコンピューティング、そして次世代通信規格である5Gでございます。特に5Gは、大容量データの高速伝送と低遅延性を実現し、遠隔手術支援やリアルタイムでの高精細画像伝送など、より高度な医療サービスの提供を可能にします。データの収集・分析には、IoT(モノのインターネット)技術を用いたセンサーやウェアラブルデバイスが不可欠であり、集積された膨大なデータはビッグデータ解析やAI(人工知能)によって価値ある情報へと変換されます。AIは、画像診断、病理診断、創薬、個別化医療の分野でその能力を発揮し始めております。また、医療情報の機密性と安全性を確保するためには、ブロックチェーン技術によるデータ改ざん防止、高度な暗号化技術、生体認証などのセキュリティ技術が極めて重要でございます。さらに、VR(仮想現実)やAR(拡張現実)技術は、手術シミュレーションやリハビリテーション、医療従事者の教育研修などに応用され、新たな可能性を切り開いております。

このようなEヘルス市場の背景には、いくつかの重要な要因がございます。まず、世界的な高齢化社会の進展に伴う医療費の増大、医療従事者不足、そして地域間の医療格差の深刻化が挙げられます。これらの課題を解決する手段として、Eヘルスへの期待が高まっております。また、新型コロナウイルス感染症(COVID-19)のパンデミックは、オンライン診療の普及を加速させ、Eヘルスが非常時における医療提供の重要な手段であることを改めて認識させました。AI、IoT、5Gといった技術革新が急速に進んでいることも、Eヘルス市場の成長を後押ししております。患者様側のニーズとしても、利便性の高い医療サービスへの関心や、病気になる前の予防医療への意識が高まっており、Eヘルスはそのニーズに応える形で発展しております。各国政府も、医療DX(デジタルトランスフォーメーション)の推進や規制緩和(オンライン診療の恒久化など)を通じて、Eヘルス導入を積極的に支援しており、スタートアップ企業や異業種からの参入も活発化し、市場は拡大の一途を辿っております。

将来の展望として、Eヘルスは、個人の遺伝情報、生活習慣、医療データなどを統合した「パーソナライズドヘルスケア」の実現を加速させると考えられます。これにより、一人ひとりに最適化された予防、診断、治療が提供され、健康寿命の延伸に大きく貢献するでしょう。また、疾患の発症前に介入する予防医療がさらに強化され、健康管理がより日常的なものとなることが期待されます。医療機関間の連携も一層深化し、病院、診療所、薬局、介護施設などがシームレスに情報を共有することで、地域全体で質の高い医療サービスが提供されるようになるでしょう。さらに、Eヘルスは国境を越えた医療サービスの提供や、医療知識・知見のグローバルな共有を可能にし、世界の医療水準向上にも寄与すると見込まれます。

しかしながら、Eヘルスが真に社会に浸透するためには、いくつかの課題を克服する必要がございます。最も重要なのは、個人情報の保護とセキュリティの確保でございます。医療データは極めて機密性が高いため、サイバー攻撃やデータ漏洩のリスクに対する厳重な対策が不可欠です。また、高齢者やITリテラシーの低い層における「デジタルデバイド」の問題も深刻であり、誰もがEヘルスの恩恵を受けられるよう、使いやすいインターフェースの開発やサポート体制の充実が求められます。新しい技術の導入に伴う法規制や倫理的な問題、例えばAIの診断における責任の所在なども、社会全体で議論し、明確なガイドラインを策定していく必要がございます。さらに、Eヘルスシステムの導入コストと、それによって得られる医療費削減効果や医療の質の向上とのバランスをどのように評価し、持続可能なビジネスモデルを構築していくかという費用対効果の課題もございます。異なるシステム間での相互運用性を確保するための標準化の推進も、今後のEヘルス発展には欠かせない要素でございます。これらの課題を一つずつ解決していくことで、Eヘルスは私たちの健康と医療の未来を大きく変革する可能性を秘めていると言えるでしょう。