攻撃ヘリコプター市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートでは、世界の攻撃ヘリコプター市場を対象とし、MTOW(最大離陸重量)別(8メートルトン(16,000ポンド)未満および8メートルトン(16,000ポンド)以上)、プラットフォーム別(陸軍、海軍、空軍)、および地域別(北米、ラテンアメリカ、アジア太平洋、ヨーロッパ、中東およびアフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

攻撃ヘリコプター市場の概要

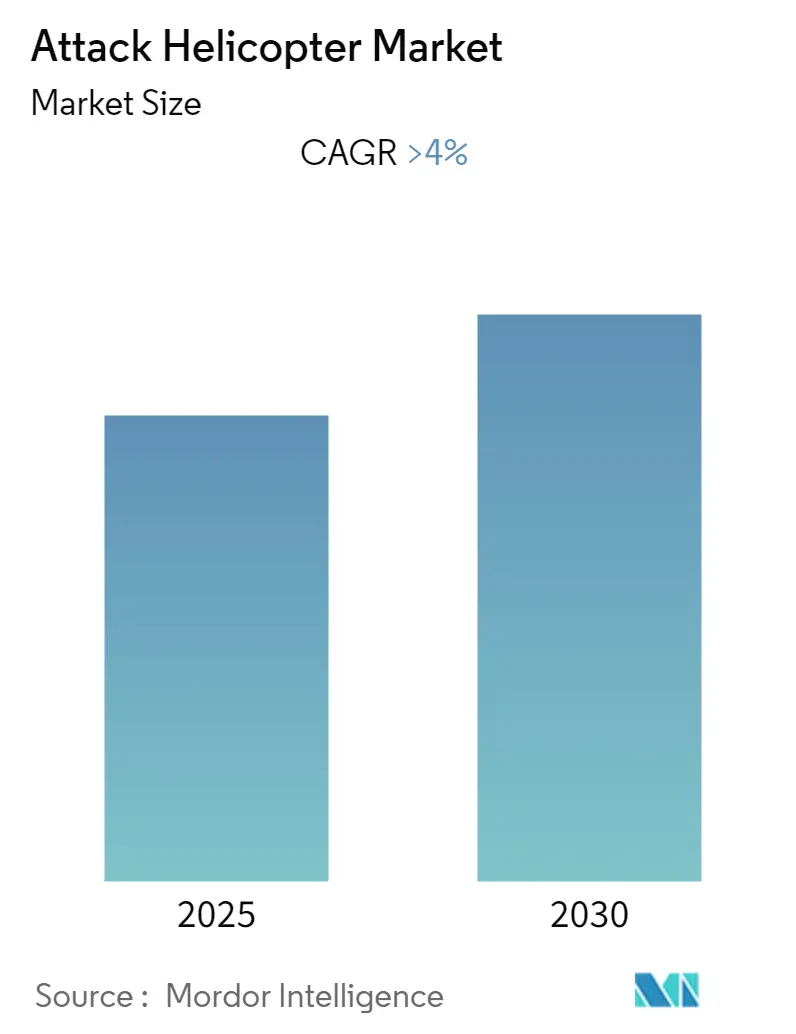

Mordor Intelligenceの調査レポート「攻撃ヘリコプター市場」は、2019年から2030年までの期間を対象とし、2025年から2030年までの予測期間において、年平均成長率(CAGR)4.00%を超える成長を予測しています。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場であるとされています。

市場の推進要因

市場成長の主な要因としては、地政学的緊張の高まりに伴う各国の軍事費増加が挙げられます。インド、クウェート、カタール、オーストラリア、ロシア、アラブ首長国連邦などの国々では、戦闘能力を強化するための攻撃ヘリコプターの調達が増加しており、これが市場の主要な推進力となっています。加えて、新型・先進的な攻撃ヘリコプターによる各国の機材近代化計画も、予測期間中の市場成長を支えると予想されます。さらに、製造コストの削減と納入率の向上のため、国内外の企業間の提携が増加していることも、市場の成長を後押しすると見込まれています。

市場のセグメンテーション

攻撃ヘリコプター市場は、最大離陸重量(8メートルトン未満および8メートルトン以上)、プラットフォーム(陸軍、海軍、空軍)、および地域(北米、中南米、アジア太平洋、ヨーロッパ、中東・アフリカ)によってセグメント化されています。

主要な市場トレンドと洞察

1. 最大離陸重量8メートルトン以上のセグメントが最高の成長を経験

予測期間中、最大離陸重量8メートルトン(16,000ポンド)以上のセグメントが最も高い年平均成長率(CAGR)を記録すると予想されています。これは、Kamov Ka-50、Mil Mi-28、Mi-35、Bell AH-1Z Viper、Boeing AH-64 Apacheなどのヘリコプターに対する需要の高まりによるものです。

具体的な動きとして、米国は2017年3月にボーイング社とAH-64Eヘリコプター268機(新規24機、改修244機)に関する34億ドルの5年契約を締結しました。ロシアも2019年までに100機以上のKa-52ヘリコプターを調達する計画であり、Mi-28N、Mi-17、Mi-26の調達も進め、戦闘ヘリコプター部隊の拡充を図っています。さらに、トルコは国産の重攻撃ヘリコプター製造を計画しており、このセグメントの成長を将来的にさらに支える見込みです。

2. アジア太平洋地域が最高の需要を生み出すと予想

地域別では、アジア太平洋地域が予測期間中に最も高い攻撃ヘリコプターの需要を生み出すと予想されています。この地域の成長は、国境警備強化のための軍事費増加を促す地政学的緊張の高まりが主な要因です。各国は戦闘能力を強化するため、新しいヘリコプターを調達し、攻撃ヘリコプターの機材近代化を進めています。

例えば、オーストラリア国防省は2019年7月、オーストラリア陸軍のTiger Airbusヘリコプター22機を代替するため、約29機の攻撃ヘリコプターの将来的な取得計画に関する情報提供依頼(RFI)を発行しました。インドも22機のAH-64アパッチヘリコプターを発注し、2019年5月に最初の機体を受領しています。このような調達計画が進行中であることから、この地域の市場成長は予測期間中に最も高くなると見込まれています。

競争環境

攻撃ヘリコプター市場の主要企業には、Russian Helicopters、The Boeing Company、Lockheed Martin Corporation、Airbus SE、Textron Inc.などが挙げられます。これらの主要企業は、製造コストの削減と納入率の向上を目指し、現地企業との提携を進めています。

一例として、ボーイング社とタタ・アドバンスト・システムズ社は、インドでのアパッチヘリコプター製造のため、合弁会社タタ・ボーイング・エアロスペース・リミテッド(TBAL)を設立しました。TBALは2018年3月にAH-64アパッチヘリコプターの胴体を製造するための14,000平方メートル以上の施設を開設しています。このように、攻撃ヘリコプターの国産開発への注力は、現地の製造企業を支援し、将来的に市場での存在感を高めることが期待されます。

最近の業界動向

* 2021年6月、米国国務省はオーストラリア政府へのAH-64Eアパッチヘリコプターおよび関連機器の対外有償軍事援助(FMS)による売却(推定35億ドル)を承認しました。

* 2021年5月、フィリピン政府はトルコ・エアロスペース社からT129Bアタク攻撃ヘリコプター6機を発注したと発表しました。この調達には約2億8,600万ドル(138億フィリピンペソ)の予算が割り当てられ、2021年第3四半期に納入が開始される予定でした。

このレポートは、世界の攻撃ヘリコプター市場に関する包括的かつ詳細な分析を提供しています。調査の前提条件、研究の範囲、そして採用された厳格な調査方法論から始まり、市場の全体像を理解するための強固な基盤を構築しています。

エグゼクタリーサマリーでは、本調査の最も重要な発見と結論が簡潔にまとめられており、読者は市場の現状と将来の展望を迅速に把握することができます。市場のダイナミクスに関するセクションでは、市場の概要が提示されるとともに、市場の成長を推進する主要な要因(Market Drivers)と、その成長を阻害する可能性のある要因(Market Restraints)が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替製品の脅威、そして競争の激しさといった多角的な視点から、市場の競争環境と構造が深く掘り下げられています。これにより、市場における競争の性質と強度が明確に理解できるようになっています。

市場は複数の重要なセグメントに分類され、それぞれの詳細な分析が行われています。最大離陸重量(MTOW)別では、「8メートルトン(16,000ポンド)未満」と「8メートルトン(16,000ポンド)以上」の二つの主要なカテゴリーに分けられ、それぞれの市場特性が検討されています。プラットフォーム別では、「陸軍(Army)」、「海軍(Navy)」、「空軍(Air Force)」といった各軍事部門における攻撃ヘリコプターの需要と用途が分析されています。

地理的セグメンテーションは非常に広範であり、世界の主要地域とその主要国を網羅しています。具体的には以下の地域が含まれます。

* 北米: 米国、カナダ

* 中南米: メキシコ、ブラジル、その他の中南米諸国

* アジア太平洋: 中国、インド、オーストラリア、その他のアジア太平洋諸国

* 欧州: 英国、ロシア、フランス、その他の欧州諸国

* 中東およびアフリカ: アラブ首長国連邦、サウジアラビア、エジプト、その他の中東およびアフリカ諸国

これらの地域ごとの分析により、各市場の特性、成長機会、および課題が浮き彫りにされています。

競合状況のセクションでは、市場における主要ベンダーの市場シェアが詳細に分析されており、各企業の市場における相対的な位置付けが示されています。また、主要企業のプロファイルが提供されており、これにはRussian Helicopters (Rostec)、The Boeing Company、Airbus SE、Lockheed Martin Corporation、Textron Inc.、MD Helicopters Inc.、Hindustan Aeronautics Limited、Leonardo SpA、Turkish Aerospace Industriesなどの著名な企業が含まれます。これらのプロファイルは、各社の事業戦略、製品ポートフォリオ、および最近の動向に関する貴重な情報を提供します。

本レポートの主要な調査結果として、世界の攻撃ヘリコプター市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)が4%を超える堅調な成長を遂げると予測されています。市場の歴史的な規模は2019年から2024年までをカバーしており、将来の市場規模は2025年から2030年まで詳細に予測されています。

主要な市場プレイヤーとしては、Russian Helicopters (Rostec)、The Boeing Company、Lockheed Martin Corporation、Airbus SE、Textron Inc.などが市場を牽引しています。地域別の成長動向を見ると、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、この地域の防衛支出の増加と近代化の動きが市場成長の主要な推進力となるでしょう。一方、2025年時点では北米が最大の市場シェアを占めると予測されており、既存の強力な防衛産業基盤と継続的な投資がその要因と考えられます。

最後に、レポートは市場の機会と将来のトレンドについても深く掘り下げており、技術革新、新たな防衛戦略、および地政学的変化が市場に与える影響に関する洞察を提供します。このレポートは、攻撃ヘリコプター市場に関心を持つ企業、政府機関、および投資家にとって、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 MTOW別

- 5.1.1 8メートルトン(16,000ポンド)未満

- 5.1.2 8メートルトン(16,000ポンド)以上

- 5.2 プラットフォーム別

- 5.2.1 陸軍

- 5.2.2 海軍

- 5.2.3 空軍

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ラテンアメリカ

- 5.3.2.1 メキシコ

- 5.3.2.2 ブラジル

- 5.3.2.3 その他のラテンアメリカ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 その他のアジア太平洋

- 5.3.4 ヨーロッパ

- 5.3.4.1 英国

- 5.3.4.2 ロシア

- 5.3.4.3 フランス

- 5.3.4.4 その他のヨーロッパ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Russian Helicopters (Rostec)

- 6.2.2 The Boeing Company

- 6.2.3 Airbus SE

- 6.2.4 Lockheed Martin Corporation

- 6.2.5 Textron Inc.

- 6.2.6 MD Helicopters Inc.

- 6.2.7 Hindustan Aeronautics Limited

- 6.2.8 Leonardo SpA

- 6.2.9 Turkish Aerospace Industries

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

攻撃ヘリコプターは、主に地上目標への攻撃を目的として設計された軍用ヘリコプターであり、その強力な武装、堅牢な装甲、そして高い機動性によって、現代戦において不可欠な存在となっています。その役割は、敵の戦車、装甲車両、歩兵、陣地などを破壊することに特化しており、しばしば「空飛ぶ戦車」と称されます。低空での高速飛行能力と地形追随能力を活かし、敵の防空網を回避しながら目標に接近し、精密な攻撃を行うことが可能です。

攻撃ヘリコプターは、その設計思想や搭載能力によっていくつかの種類に分類されます。

まず、「軽攻撃ヘリコプター」は、偵察任務や軽度の火力支援を主眼に置いたもので、比較的小型で機動性に優れています。武装は機関砲やロケット弾が中心で、限定的な対戦車ミサイルを搭載することもあります。かつてのOH-58カイオワ・ウォリアーなどがこの範疇に入ります。

次に、「中型攻撃ヘリコプター」は、火力、防御力、機動性のバランスが取れた汎用性の高いタイプです。AH-1コブラシリーズやユーロコプター・タイガーなどが代表的で、対戦車ミサイル、ロケット弾、機関砲をバランス良く搭載し、幅広い任務に対応できます。

そして、「重攻撃ヘリコプター」は、最大の火力と防御力を追求した大型の機体です。AH-64アパッチやMi-28ハボック、Ka-52アリゲーターなどがこれに該当し、多数の対戦車ミサイルや強力な機関砲を搭載し、生存性も高められています。これらは、大規模な地上戦における敵装甲部隊の撃破を主要な任務とします。

攻撃ヘリコプターの用途は多岐にわたります。最も重要な役割の一つは「対戦車戦闘」であり、精密誘導の対戦車ミサイルを用いて敵の戦車や装甲車両を遠距離から撃破します。また、「近接航空支援(CAS)」として、地上部隊の要請に応じて敵の陣地や歩兵部隊を制圧し、友軍の進攻を支援します。さらに、「武装偵察」任務では、敵情を偵察しつつ、必要に応じて目標を攻撃する能力も持ち合わせています。輸送ヘリコプターや地上部隊の「護衛任務」も重要な役割であり、敵の脅威から友軍を守ります。近年では、「対ゲリラ・対テロ作戦」においても、その精密攻撃能力と低空での監視能力が重宝されています。

攻撃ヘリコプターの能力を支える関連技術は、常に進化を続けています。

「武装」面では、20mmから30mm口径の機関砲が機首下部に装備され、歩兵や軽装甲車両に対して有効です。ロケット弾は広範囲の目標に効果を発揮し、近年では精密誘導ロケット弾も登場しています。最も重要なのは、ヘルファイアやスパイクといった「対戦車ミサイル」であり、数キロメートル先の目標を正確に破壊できます。自衛用として空対空ミサイルを搭載することもあります。

「センサー・火器管制システム(FCS)」は、夜間や悪天候下での運用を可能にします。前方監視赤外線装置(FLIR)は熱源を感知し、レーザー測距・目標指示装置は目標までの距離を測定し、ミサイルを誘導します。AH-64Dアパッチ・ロングボウに搭載されたミリ波レーダーは、悪天候下でも複数の目標を同時に探知・追尾する能力を持ちます。

「アビオニクス」では、統合されたグラスコックピットや、パイロットの視線と連動して武装を照準できるヘルメット搭載照準システム(HMSS)が、パイロットの状況認識能力と操作性を大幅に向上させています。

「防御システム」も重要です。コックピットやエンジンの重要部分には装甲が施され、小火器や対空砲弾からの防御力を高めています。ミサイル警報装置(MWS)は敵のミサイル発射を探知し、チャフ・フレアディスペンサーはレーダー誘導ミサイルや赤外線誘導ミサイルを欺瞞します。指向性赤外線妨害装置(DIRCM)は、赤外線誘導ミサイルのシーカーを直接妨害する最新の技術です。

「エンジンとローター」も高性能化しており、強力なターボシャフトエンジンは高い出力と信頼性を提供し、先進的なローターシステムは優れた機動性と安定性を実現しています。

攻撃ヘリコプターの市場背景を見ると、ボーイング(AH-64アパッチ)、ベル(AH-1コブラ)、エアバス・ヘリコプターズ(タイガー)、ロシア・ヘリコプターズ(Mi-28、Ka-52)、レオナルド(AW129)などが主要なメーカーとして挙げられます。これらの機体は、アメリカ、ロシア、ヨーロッパ諸国、インド、日本、韓国、中東諸国など、世界中の多くの国で運用されています。市場の動向としては、既存の攻撃ヘリコプターの近代化改修プログラムが活発に行われている一方で、新興国における需要も高まっています。また、無人航空機(UAV)との連携や、よりコスト効率の高いプラットフォームの開発も進められており、輸出市場での競争は激化しています。地政学的な緊張の高まりや、非対称戦への対応能力の必要性から、攻撃ヘリコプターの需要は今後も一定のレベルで維持されると見られています。

将来展望としては、攻撃ヘリコプターはさらなる技術革新と役割の変化に直面しています。

最も注目されるのは「無人化・自律化」の進展です。将来的には、オプションで有人操縦が可能な機体(OPV)や、完全に自律飛行する攻撃ドローンの開発が進む可能性があります。これにより、パイロットの危険を伴う任務を無人機が担い、有人機はより複雑な指揮統制や情報収集に専念できるようになるでしょう。

「ネットワーク中心の戦い」への適応も重要です。他の航空機、地上部隊、UAVとの間でリアルタイムに情報を共有し、連携して作戦を遂行する「有人・無人チーム(MUM-T)」の概念が主流となるでしょう。

「ステルス技術」の導入も検討されており、レーダーや赤外線探知に対する被発見性を低減することで、敵の防空網をより安全に突破できるようになるかもしれません。

「新素材」や「新動力」の開発も進められています。軽量で高強度な複合材料の採用は、機体の性能向上と燃費改善に寄与します。また、ハイブリッドや電動推進システムが、特に小型の攻撃ヘリコプターや特殊任務用のプラットフォームで採用される可能性も考えられます。

攻撃ヘリコプターの「役割の変化」も予想されます。従来の対戦車戦闘だけでなく、サイバー戦や電子戦能力の統合、都市部での作戦能力の強化など、多様な脅威に対応するための多機能化が進むでしょう。

最後に、「サイバーセキュリティ」の確保は、高度にネットワーク化された攻撃ヘリコプターシステムにとって不可欠な要素となります。これらの進化を通じて、攻撃ヘリコプターは今後も現代の戦場において重要な役割を担い続けることでしょう。