ストレッチフードフィルムおよびパレット荷崩れ防止ソリューション市場:市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ストレッチフードフィルムおよびパレット積載安定化ソリューション市場レポートは、材料タイプ別(直鎖状低密度ポリエチレン、低密度ポリエチレンなど)、フィルム厚別(50マイクロメートル未満など)、機械タイプ別(自動など)、装置のスループット別(100未満など)、エンドユーザー産業別(食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ストレッチフードフィルムおよびパレット積載安定性ソリューション市場の概要

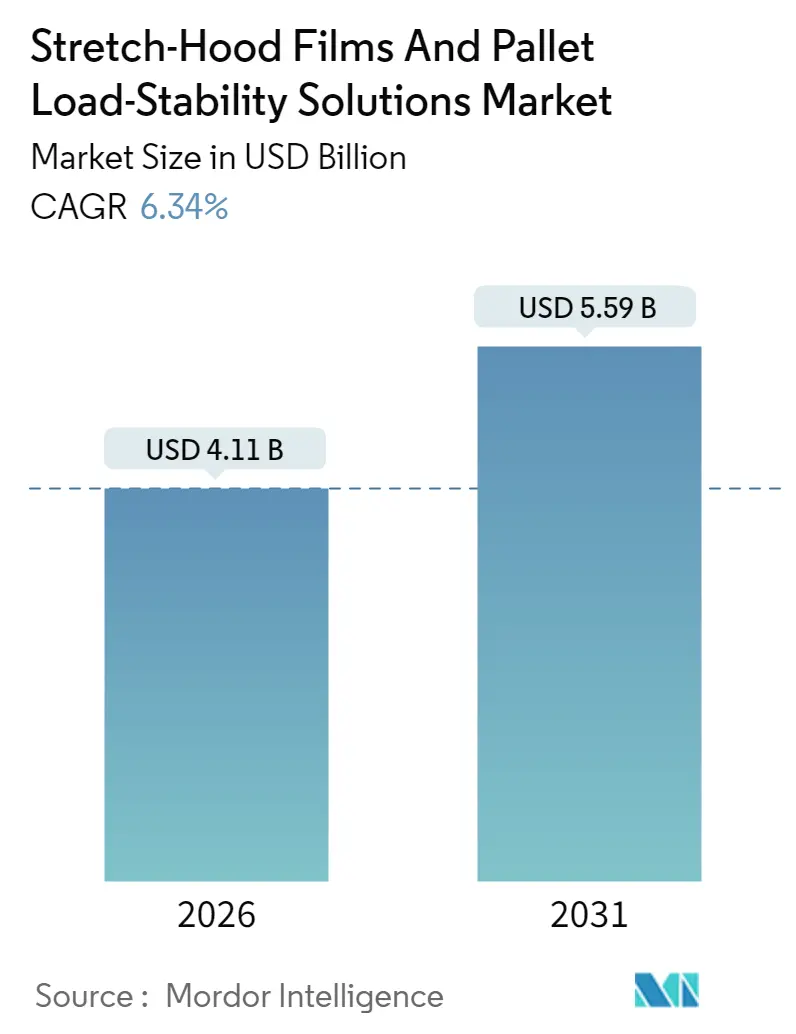

ストレッチフードフィルムおよびパレット積載安定性ソリューション市場は、2025年に38.6億米ドルと評価され、2026年には41.1億米ドル、2031年には55.9億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.34%が見込まれております。

この市場の成長は、Eコマースの加速、積載安定性試験の標準化、企業の脱炭素化目標といった要因によって推進されています。これにより、自動パレット固定システムの導入が拡大しております。シングルショットパレタイジングラインは、従来のマルチショットマシンと比較して処理能力が倍増し、1時間あたり3~5台のトレーラーを処理できるようになり、高性能フィルムへの需要が高まっています。また、ブランドオーナーによる薄肉化ポリエチレンや再生材の使用へのコミットメントが、急速な材料革新を促しております。さらに、EN 17321およびEUMOS 40509プロトコルに準拠したパレット認証を取得すると、保険料の割引が適用されることも市場を後押ししています。

アジア太平洋地域は、輸出業者が海上輸送の封じ込め仕様を厳格化しているため、生産能力の増強を主導しております。機械サプライヤーは、再現性のある保持力を保証するターンキーフィルムおよび機器パッケージを提供するために統合を進めています。これらの複合的な要因により、ストレッチフードフィルムおよびパレット積載安定性ソリューション市場は、大量流通環境においてシュリンクフードや結束バンドに代わる好ましい選択肢として位置付けられています。

主要な市場動向と洞察

1. Eコマースの急増が自動パレットセキュリティのニーズを高める

高速ロボットを中心に構築されたフルフィルメントセンターは、1時間あたり800ケース以上の処理能力を持ち、フィルムの破損なくロボットのテンポに合わせたパレット安定化システムが求められています。シングルショットフーディングは、トレーラーの積載効率を最大10%向上させますが、その成功は自律シャトル輸送中の衝撃を吸収するフィルムに依存します。ストレッチフードフィルムは、クロスドックでの回転後もパレットが乾燥した状態で無傷で到着するため、この変化に対応しています。小売業者は、ストレッチラッパーの接触点を迂回する輸送中の積載物を保護するためにフーディングを指定し、手作業による再加工を削減しています。結果として、すべての新しいEコマースハブには、労働力削減とスループットの信頼性を確保するために統合されたフーディングラインが組み込まれています。

2. シュリンクフードおよび結束バンドに対するコスト削減効果

ベンチマーク監査によると、ストレッチフードラインは1時間あたり約150パレットを処理できるのに対し、シュリンクフードオーブンは60パレット程度であり、280℃に達するガスバーナーも不要です。積載物の寸法に合わせた薄いゲージのフィルムを使用することで、フィルム重量を最大40%削減でき、樹脂コストの削減とスコープ3排出量の削減につながります。結束バンドは、PETバンドが最大580kgの容量に達するのに対し、フード付きパレットはコーナーの破損なく4トンの積載物に耐えることができるため、代替手段として遅れをとっています。1日あたり40台以上のトラックを出荷する工場では、3年以内に投資回収が可能であり、調達サイクルが加速しています。これらの経済的利点が、大量の消費財を扱う現場でストレッチフードフィルム市場を推進しています。

3. 薄肉化を伴う多層LLDPEおよびPOEフィルムへの移行

溶液重合ポリエチレンプラットフォームは、分子量分布を操作することで、50ミクロン以下のゲージでも引裂強度を維持できます。多層共押出により、薄い外層にバリア特性を集中させ、POEコアが弾性を提供することで、自動アプリケーターで300%の伸びを可能にします。実地試験では、30ミクロンのフードが1.2mの高さの飲料スタックを2gの加速試験でコーナー補強なしに保護できることが確認されています。樹脂サプライヤーは、帯電防止剤やUVシールドパッケージを組み込むことで、薄肉化されたフィルムが自動ハンドリングと屋外保管の両方に耐えられるようにしています。これらの技術革新はフィルム質量を削減し、持続可能性の主張を強化し、市場の競争力を高めています。

4. 研究室認証された積載安定性基準(EN 17321/EUMOS)がOEMの改修を促進

欧州のEN 17321およびEUMOS 40509プロトコルは、パレットの完全性に関する加速閾値を規定しており、出荷業者に研究室の計測器で封じ込め力を文書化するよう促しています。従来のラッパーは0.8gのブレーキテストに失敗することが多く、均一なクランプ圧力を適用するサーボ駆動のストレッチフードヘッドへの改修が促されています。認証を取得することで保険料の割引が受けられるため、運送業者は入札サイクル中に認証されたサプライヤーを優先するようになります。機械OEMは、力測定をデジタル化し、フィルムの敷設を自動調整するアップグレードキットで対応しており、これは市場で高く評価される機能です。多国籍小売業者が欧州のベンチマークを世界的に採用するにつれて、一貫したコンプライアンスが北米およびアジア太平洋地域へのフーディングシステム輸出を加速させています。

市場の抑制要因

1. ストレッチフード機械の高額な設備投資(CAPEX)

シングルショットフーダープロジェクトは、コンベアや土木工事を含め100万ユーロ(約108万米ドル)を超える可能性があり、1日あたり40台未満のトラックを出荷する現場では導入が困難です。リース契約によって費用を分散できるものの、5年間の累積支払額が購入価格を上回ることもあります。中小企業は手動ラッパーで対応することが多く、労働力への露出が長期化し、積載物のセキュリティが一貫しない結果となります。ベンダーは既存のストレッチラッパーを改修するモジュラーヘッドを導入していますが、フィルムの重なりや切断長を微調整するには熟練した技術者が必要です。アクセス可能な資金調達がなければ、この抑制要因は市場の短期的な拡大を抑制します。

2. ポリエチレン価格の変動性

樹脂コストは原油価格の変動と相関しており、スポットLLDPE価格は12ヶ月以内に1トンあたり400米ドル以上変動し、コンバーターの利益を圧迫しています。小規模なフィルム押出業者は原料のヘッジに苦労し、メタロセングレードのプレミアムが急騰すると薄肉化試験を一時停止することもあります。エンドユーザーは価格変動の激しい四半期には機器の発注を延期し、既存のシュリンクフード在庫を使い切ることを好みます。垂直統合はDowやExxonMobilが価格変動を緩和するのに役立ちますが、ラテンアメリカや東南アジアの地域コンバーターは依然として影響を受けやすい状況です。持続的な価格変動は、市場展開における予測可能な予算編成を制約します。

セグメント分析

1. 材料タイプ:LLDPEの優位性が性能リーダーシップを強化

2025年には、リニア低密度ポリエチレン(LLDPE)がストレッチフードフィルムおよびパレット積載安定性ソリューション市場の80.73%を占め、2031年までに6.82%のCAGRで成長すると予測されています。その採用は、引張強度と耐突き刺し性に基づいており、1時間あたり200パレットを処理する自動フーダーに必要な300%の伸びを可能にします。LDPEは不規則な束の粘着性を高めるニッチな用途で、POEブレンドは霜にさらされる肥料スタックの耐衝撃性に対応します。Amcorは、再生LLDPEが30%の配合率でバージン樹脂の代替となり、ドロップテストに合格できることを実証し、材料の循環経路を開拓しています。

2. フィルム厚さ:薄肉化トレンドが50ミクロン未満の採用を加速

2025年には、50~100ミクロン帯のフィルムが市場の31.12%を占め、業界の歴史的な快適ゾーンを反映していました。しかし、樹脂科学が多層強度で厚さの削減を補うことで、50ミクロン未満の配合が現在6.75%のCAGRを記録しています。押出機は、ナノメートル級の外皮がバリアを提供し、コアがフォークリフトの衝撃時の動的応力を吸収する層構造を最適化しています。30ミクロンのフードに関する試験では、4,000ポンドの積載物に対する耐性が確認され、商業的な代替が検証されています。

3. 機械タイプ:自動化の必要性が機器の進化を推進

2025年には、自動システムが市場の75.98%を占め、労働力不足の解消と24時間体制のフルフィルメント維持の必要性によって推進されています。PLC制御のヘッドは、ミリ秒単位でフィルム張力を調整し、均一な積載力を保証し、EUMOSテストでの合格率を高めます。半自動ユニットは、スループットよりもシフトの柔軟性が重視される中量流通で残っていますが、リースモデルによって全自動機器がより利用しやすくなるにつれて、そのシェアは縮小しています。

4. 機器スループット:高速オペレーションがプレミアムな位置付けを確立

2025年には、1時間あたり100~200パレットの処理能力を持つ機器が市場の38.72%を占め、大規模な消費財工場にとって生産性のスイートスポットとなっています。1日あたり2,000パレット以上を出荷する施設は、2031年までに最速の6.61%のCAGRを記録する200パレット/時以上のラインに移行しています。サーボベースのフィルムキャリッジ加速と自動ロール交換により、滞留時間が短縮され、メガ倉庫が出荷トレーラーのシーケンスに合わせるのに役立っています。

5. エンドユーザー産業:食品・飲料業界のリーダーシップが厳格な要件を反映

2025年には、食品・飲料業界が市場の33.22%を占め、汚染回避と結露制御の必要性によって推進されています。フード付きパレットは完全な上部カバーを提供し、流通センター内および冷蔵クロスドック輸送中の粉塵の侵入を防ぎます。飲料メーカーは、製品温度を上昇させHACCP制限に違反する可能性のあるヒートトンネルの排除を評価しています。化学品および肥料は、袋詰めされた粒状の積載物が取り扱い中の皮膚曝露を最小限に抑えるために耐突き刺し性フードを必要とするため、最高の7.39%のCAGRを記録しています。

地域分析

アジア太平洋地域は、2025年にストレッチフードフィルムおよびパレット積載安定性ソリューション市場の41.10%を占め、2031年までに7.49%のCAGRを記録すると予測されています。中国の輸出志向型工場は、欧州のEUMOS認証をクリアするためにラインをフーダーで改修しており、インドの国家物流政策は自動パレットセキュリティを含む近代的な流通センターに資金を提供しています。日本はIoTセンサーをフーディングラインに組み込み、リーンダッシュボードにデータを供給しており、韓国の樹脂部門は薄肉化を可能にする特殊なPOEグレードを試験的に導入しています。

欧州は第2位に位置し、EN 17321の義務化がサプライチェーン全体に波及し、ドイツの自動車ティアやフランスの食品加工業者にパレットの完全性を文書化するよう求めています。イタリアの高級輸出品は、ブランドを隠すことなく高光沢カートンを保護するために透明なフードを採用しており、英国はブレグジット後の輸出棚プレゼンスを守るために採用を加速しています。地域のリサイクル業者は、PPWR目標を達成するために洗浄ラインに投資し、回収されたフードフィルムのループを閉じています。

北米は、クロスドックハブでの再加工を最小限に抑えるためにシングルショットフーディングを標準化するEコマース大手によって着実に成長を続けています。米国の施設は、フーディングデータをWMSプラットフォームに統合してリアルタイムの損傷分析を行っており、カナダの肥料輸出業者は北極圏の鉄道回廊向けに厚くUV安定化されたフードを好んでいます。メキシコの電子機器および自動車組立におけるニアショアリングブームは、米国・メキシコ・カナダ協定の輸送基準を満たすことを目的とした新しいフーディングラインを誘発しています。

競争環境

ストレッチフードフィルムおよびパレット積載安定性ソリューション市場は中程度の集中度を維持しており、上位5社が売上の約55%を占めています。AmcorはPCR統合を拡大し、30%の再生樹脂を含むフィルムでドロップテストの完全性を維持しています。Dowは溶液重合ポリエチレンプラットフォームを活用して、50ミクロン未満の目標に合わせたグレードをカスタマイズしています。機械メーカーのリーダーであるBEUMERとFROMMは、サイクルタイムを短縮し診断分析を組み込んだサーボ自動化を重視しています。

垂直統合は、フィルムメーカーが地域のフーダーOEMを買収し、フィルムと機械の調和を確保することで加速しています。FROMMは、樹脂価格ヘッジを組み込んだフィルムサブスクリプションモデルを試験的に導入し、ポリエチレン価格の変動を懸念する顧客を引き付けています。機器の専門知識を持たない地域のコンバーターは、モーションコントロールの専門家と提携し、知的財産を共有してターンキー入札で競争しています。持続可能性の資格は入札の必須条件となっており、遅れている企業はPCR調達を迅速化せざるを得なくなっています。

製品革新は、薄肉化された多層フィルム、エネルギー効率の高いシールジョー、および各パレットの封じ込め力を記録するクラウドダッシュボードに集中しています。防結露フィルム化学と予測的なジョー摩耗に関する特許活動が増加しています。このイノベーション競争は参入障壁を中程度に保ち、市場の競争的緊張を維持しています。

主要企業

* Amcor plc

* Novolex Holdings, LLC

* Innova Maquinaria Industrial SL

* Intertape Polymer Group

* RKW Group

最近の業界動向

* 2025年8月:Amcorは英国ヒーナー工場でのリサイクル能力を拡大し、フードフィルム変換用の再生ポリエチレン生産量を増加させました。

* 2025年8月:ExxonMobil Signature PolymersはXL Recyclingと提携し、PPWRの35%目標をターゲットとしたPCRリッチなストレッチおよびシュリンクフードフィルムを共同開発しました。

* 2025年1月:Zeus PackagingはApollo Pallet Wrapping Systemを発表し、最大60%のプラスチック削減とスコープ3炭素削減を主張しました。

* 2024年11月:Tentomaは、JACKON Insulation BelgiumにRoRo StretchPack XLラインを設置し、輸送中のXPSボードを保護しました。

本レポートは、「グローバルストレッチフードフィルムおよびパレット積載安定化ソリューション市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅し、関係者にとって貴重な洞察を提供することを目的としています。

市場は堅調な成長を示しており、2026年には41.1億米ドルと評価され、2031年までには55.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が市場全体の41.10%という最大のシェアを占めており、これは輸出志向の製造業の活発化と物流インフラの近代化が主な要因となっています。

市場の成長を促進する主な要因としては、Eコマースの急増に伴う自動化されたパレットセキュリティソリューションの必要性の高まりが挙げられます。これにより、製品の輸送中の損傷防止と効率的な物流が求められています。また、従来のシュリンクフードや結束バンドと比較して、ストレッチフードシステムが提供するコスト削減効果も重要な推進力です。技術的な進歩も顕著で、多層リニア低密度ポリエチレン(LLDPE)やPOEフィルムへの移行と薄肉化(ダウングージング)が進んでいます。これにより、50マイクロメートル未満のフィルム厚さでも十分な積載安定性を維持できるようになり、樹脂使用量の削減とそれに伴うカーボンフットプリントの低減(スコープ3排出量)に貢献し、環境負荷の軽減というメリットも生まれています。さらに、EN 17321やEUMOS 40509といったラボ認定の積載安定性基準への準拠が、OEMによる既存設備の改修や新規導入を促進しており、これにより検証済みのパレット封じ込めが実現され、保険料割引の獲得にも繋がっています。

一方で、市場の成長を抑制する要因も存在します。ストレッチフード機械の高額な設備投資(CAPEX)は、特に中小企業にとって大きな障壁となっています。また、ポリエチレン価格の変動性も、フィルム製造コストに影響を与える可能性があります。中小企業においては、フィルム機械の最適化に必要な技術スキルの不足も課題ですが、近年ではリースオプションやオンライン研修の提供により、導入のハードルが徐々に低くなりつつあります。多素材パレットからのリサイクルストリーム汚染も、リサイクルプロセスにおける課題として挙げられます。

市場は、ストレッチフードフィルムとパレット積載安定化ソリューションの二つの主要な側面から詳細に分析されています。ストレッチフードフィルムに関しては、リニア低密度ポリエチレン(LLDPE)、低密度ポリエチレン(LDPE)などの素材タイプ別、および50マイクロメートル未満から150マイクロメートル超までのフィルム厚さ別に分類されています。パレット積載安定化ソリューションは、自動、半自動、手動の機械タイプ別、および1時間あたりのパレット処理量(100未満、100~200、200超)別に細分化されています。

エンドユーザー産業別では、食品・飲料、建築・建設資材、化学品・肥料、家電・電子機器、医薬品・ヘルスケア、ロジスティクス・3PL倉庫などが主要なセクターとして挙げられます。この中で、化学品・肥料セクターが年平均成長率(CAGR)7.39%と最も急速に成長しており、これは危険物封じ込め規制への対応が強く求められるためです。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分けられ、各国・地域ごとの市場動向が詳細に分析されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAmcor plc、Trioworld Industrier AB、Dow Chemical Companyなど主要企業の詳細なプロファイルが含まれています。本レポートは、市場の機会と将来の展望、未開拓のニーズについても評価しており、市場参入者や既存企業が戦略を策定する上で役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースの急増が自動パレットセキュリティのニーズを高める

- 4.2.2 シュリンクフードおよび結束と比較したコスト削減

- 4.2.3 多層LLDPEおよびPOEフィルムへの移行と薄肉化

- 4.2.4 研究室認定の積載安定性基準(EN 17321/EUMOS)がOEMの改修を促進

- 4.2.5 検証済みパレット封じ込めに対する保険料割引

- 4.2.6 フィルム重量削減(スコープ3)に対するカーボンフットプリントクレジット

- 4.3 市場の阻害要因

- 4.3.1 ストレッチフード機械の高額な設備投資

- 4.3.2 ポリエチレン価格の変動

- 4.3.3 フィルム機械最適化のためのSMEの限られたスキルセット

- 4.3.4 多素材パレットからのリサイクルストリーム汚染

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数量)

- 5.1 ストレッチフードフィルム別

- 5.1.1 材料タイプ別

- 5.1.1.1 直鎖状低密度ポリエチレン (LLDPE)

- 5.1.1.2 低密度ポリエチレン (LDPE)

- 5.1.1.3 その他の材料タイプ

- 5.1.2 フィルム厚さ別 (ミクロン)

- 5.1.2.1 50マイクロメートル未満

- 5.1.2.2 50 – 100マイクロメートル

- 5.1.2.3 100 – 150マイクロメートル

- 5.1.2.4 150マイクロメートル以上

- 5.2 パレット積載安定化ソリューション別

- 5.2.1 機械タイプ別

- 5.2.1.1 自動

- 5.2.1.2 半自動

- 5.2.1.3 手動

- 5.2.2 設備処理能力別 (パレット/時間)

- 5.2.2.1 100未満

- 5.2.2.2 100 – 200

- 5.2.2.3 200以上

- 5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.2 建築・建設資材

- 5.3.3 化学品・肥料

- 5.3.4 家電・電子機器

- 5.3.5 医薬品・ヘルスケア

- 5.3.6 ロジスティクス・3PL倉庫

- 5.3.7 その他の最終用途産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 アラブ首長国連邦

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Trioworld Industrier AB

- 6.4.3 Novolex Holdings, LLC

- 6.4.4 Innova Maquinaria Industrial SL

- 6.4.5 Intertape Polymer Group

- 6.4.6 RKW Group

- 6.4.7 Dow Chemical Company

- 6.4.8 FROMM Group

- 6.4.9 Bischof + Klein SE & Co. KG

- 6.4.10 Zhejiang Bili Polymer Technology Co. Ltd.

- 6.4.11 BEUMER Group GmbH & Co. KG

- 6.4.12 MSK Covertech Group

- 6.4.13 Signode Industrial Group LLC

- 6.4.14 Premier Tech Ltd.

- 6.4.15 Bocedi srl

- 6.4.16 Aetna Group SPA

- 6.4.17 PAGLIERANI s.r.l.

- 6.4.18 Fisker Skanderborg A/S

- 6.4.19 Ehcolo A/S

- 6.4.20 Nipper B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ストレッチフードフィルムおよびパレット荷崩れ防止ソリューションは、現代の物流およびサプライチェーンにおいて不可欠な技術であり、製品の安全な輸送と保管を保証するための包括的なアプローチを指します。このキーワードは、特定の包装材料と、それを用いた荷崩れ防止策全般を包含しています。

定義

ストレッチフードフィルムとは、高弾性のポリエチレン系フィルムであり、パレットに積載された製品を上から被せ、フィルムの伸縮性を利用してパレット全体をしっかりと固定・保護する包装材です。熱収縮を必要とするシュリンクフィルムとは異なり、フィルム自体の高い伸縮性によって製品に密着し、荷崩れ防止、防塵、防水、UV保護、盗難防止などの機能を提供します。

一方、パレット荷崩れ防止ソリューションとは、ストレッチフードフィルムの使用に限定されず、パレット上の製品が輸送中や保管中に崩れるのを防ぐためのあらゆる手段や技術の総称です。これには、ストレッチラップ(ラップフィルム)、シュリンクフィルム、バンド掛け、滑り止めシート、コーナープロテクター、接着剤、さらにはパレット自体の設計改善などが含まれます。ストレッチフードフィルムは、これらのソリューションの中でも特に高い保護性能と効率性を提供する先進的な方法の一つとして位置づけられています。

種類

ストレッチフードフィルム自体には、その素材、厚み、機能性においていくつかの種類があります。一般的には、リニア低密度ポリエチレン(LLDPE)を主成分とし、多層共押出技術によって強度、伸縮性、耐突き刺し性などを向上させたものが主流です。用途に応じて、UVカット機能、帯電防止機能、防曇機能、着色、印刷対応などの特殊な機能を持つフィルムも開発されています。厚みも、積載物の重量や形状、必要な保護レベルに応じて多様な選択肢があります。

パレット荷崩れ防止ソリューション全体としては、以下のような種類があります。

1. ストレッチラップ(ラップフィルム): 最も普及している方法で、フィルムをパレットの周囲に巻き付けて固定します。手巻き、半自動、全自動の機械があります。

2. シュリンクフィルム: フィルムをパレットに被せた後、熱を加えて収縮させ、製品に密着させます。高い固定力と防水性を提供しますが、熱源が必要です。

3. ストレッチフードフィルム: 熱を使わず、フィルムの伸縮性のみでパレットを固定します。高速かつ省エネルギーで、高い保護性能が特徴です。

4. バンド掛け: プラスチック製やスチール製のバンドで製品を締め付け、固定します。フィルムと併用されることが多いです。

5. 滑り止めシート: 製品の層間に挟むことで、摩擦力を高め、滑りを防止します。

6. コーナープロテクター: 段ボールやプラスチック製の保護材を角に当てることで、バンドによる食い込みや衝撃から製品を保護します。

7. 接着剤: 製品の層間に塗布し、一時的に接着することで荷崩れを防ぎます。

用途

ストレッチフードフィルムおよびパレット荷崩れ防止ソリューションは、多岐にわたる産業で利用されています。

* 食品・飲料産業: 衛生的な保護、防水、防塵、安定した輸送が求められるため、特に重要です。

* 化学品産業: 液体や粉末の漏洩防止、外部からの汚染防止、危険物の安全な輸送に貢献します。

* 建材産業: 重量物や不規則な形状の製品が多く、屋外保管も考慮されるため、高い保護性能が求められます。

* 家電・機械産業: 精密機器の防塵、防湿、衝撃からの保護に利用されます。

* 物流・倉庫業: 効率的な荷役作業、倉庫内での安全な保管、輸送中の荷崩れ防止に不可欠です。

これらのソリューションは、製品の損傷や紛失を防ぎ、作業者の安全性を向上させ、輸送効率を高めることで、サプライチェーン全体のコスト削減と信頼性向上に大きく貢献しています。

関連技術

ストレッチフードフィルムおよびパレット荷崩れ防止ソリューションの進化は、様々な関連技術の発展によって支えられています。

1. ストレッチフード包装機: 全自動で高速な包装を可能にする機械です。パレットのサイズや積載物の高さに応じてフィルムを自動で調整し、正確に被せるロボット技術が導入されています。熱源が不要なため、省エネルギーであり、火災リスクも低減されます。

2. フィルム製造技術: 多層共押出技術の進化により、より薄くても強度と伸縮性に優れたフィルムが製造可能になりました。メタロセン触媒を用いたポリエチレンは、フィルムの性能を飛躍的に向上させています。また、リサイクル材(PCR: Post-Consumer Recycled)を配合した環境配慮型フィルムの開発も進んでいます。

3. 自動倉庫システムとの連携: ストレッチフードで固定されたパレットは、自動倉庫システム(AS/RS)や無人搬送車(AGV)との親和性が高く、自動化された物流システムにおいて安定した運用を可能にします。

4. IoTとデータ分析: 包装機の稼働状況、フィルム消費量、トラブル発生状況などをリアルタイムで監視し、データ分析を通じて包装プロセスの最適化や予知保全に活用されています。

5. 環境配慮型技術: フィルムの薄肉化(ダウンゲージング)によるプラスチック使用量の削減、リサイクル可能な単一素材フィルムの開発、バイオマスプラスチックや生分解性プラスチックの導入検討など、環境負荷低減に向けた技術開発が進んでいます。

市場背景

ストレッチフードフィルムおよびパレット荷崩れ防止ソリューションの市場は、近年、堅調な成長を続けています。その背景には、いくつかの要因があります。

* Eコマースの拡大とグローバル物流の進展: 物流量の増加に伴い、製品の安全かつ効率的な輸送の重要性が高まっています。

* 自動化への需要増大: 人手不足や人件費の高騰を背景に、包装工程の自動化が加速しており、ストレッチフード包装機のような高速・自動システムへの投資が増えています。

* サプライチェーンの効率化とコスト削減: 荷崩れによる製品損傷や輸送トラブルは、サプライチェーン全体のコスト増大につながるため、その防止策が重視されています。

* 環境意識の高まり: プラスチック使用量の削減やリサイクル性の向上といった環境規制や企業のCSR活動が、より持続可能な包装ソリューションへの移行を促しています。

* 労働安全衛生の強化: 荷崩れによる事故防止は、作業者の安全確保の観点からも重要視されています。

一方で、原材料価格の変動、初期投資コストの高さ、従来のストレッチラップとの競合などが課題として挙げられます。

今後の展望

ストレッチフードフィルムおよびパレット荷崩れ防止ソリューションの未来は、さらなる技術革新と持続可能性への対応が鍵となります。

1. さらなる自動化とインテグレーション: スマートファクトリーやスマートロジスティクスの中核として、生産ラインから倉庫、輸送までシームレスに連携する完全自動化システムの構築が進むでしょう。AIを活用した最適な包装条件の自動設定なども期待されます。

2. フィルム性能の向上と多様化: より薄く、強く、伸縮性に優れたフィルムの開発が進むとともに、特定の用途(例:防錆、通気性、抗菌など)に特化した高機能フィルムの需要が増加します。

3. 持続可能性への貢献: リサイクル材の配合率をさらに高めたフィルム、完全にリサイクル可能な単一素材フィルム、あるいは特定の環境下で分解される生分解性フィルムなど、環境負荷を最小限に抑えるソリューションが主流となるでしょう。包装機の省エネルギー化も一層進みます。

4. スマートパッケージングの進化: フィルムにRFIDタグやQRコードを組み込み、製品の追跡可能性を高めたり、温度や湿度などの環境変化を感知するセンサーを搭載したりすることで、サプライチェーン全体の透明性と安全性が向上します。

5. カスタマイズと柔軟性: 多様な製品形状、パレットサイズ、輸送環境に対応できるよう、より柔軟でカスタマイズ可能なソリューションが求められます。

これらの進化により、ストレッチフードフィルムおよびパレット荷崩れ防止ソリューションは、今後も物流の効率化、製品保護の強化、そして持続可能な社会の実現に不可欠な役割を果たし続けることでしょう。