建物一体型太陽光発電市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

建物一体型太陽光発電市場レポートは、タイプ(薄膜型太陽電池、結晶シリコン型太陽電池)、エンドユーザー(住宅、商業・産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、建物一体型太陽光発電の市場規模と収益(米ドル)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビルディング・インテグレーテッド太陽光発電(BIPV)市場の概要

本レポートは、ビルディング・インテグレーテッド太陽光発電(BIPV)市場の現状と将来予測について詳細に分析したものです。市場は、タイプ(薄膜PV、結晶PV)、エンドユーザー(住宅、商業・産業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類され、各セグメントにおける収益(米ドル)での市場規模と予測が提供されています。

市場規模と予測

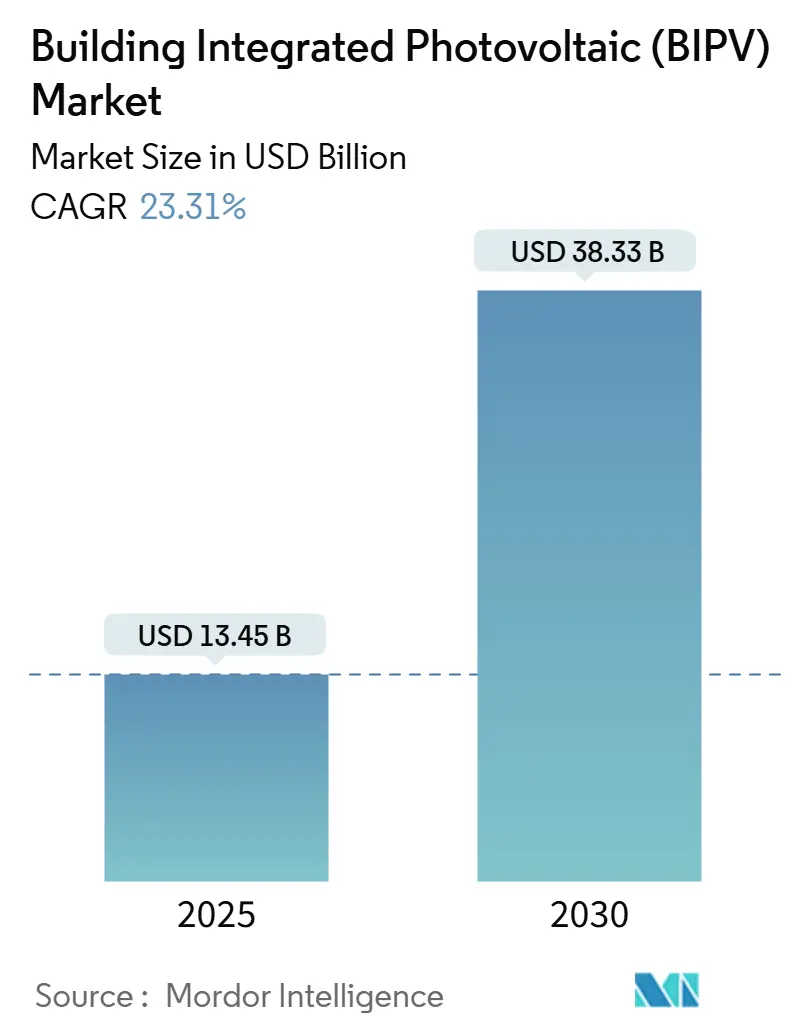

BIPV市場は、2025年には134.5億米ドルと推定され、2030年には383.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は23.31%と、高い成長が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となると予測されています。

市場の推進要因、課題、機会

中期的には、高層ビル建設の増加や政府による支援策が市場を牽引すると予想されます。一方で、従来の屋上型太陽光発電システムと比較して設置コストが高いことが、市場成長の足かせとなる可能性があります。しかし、急速な都市化とスマートシティの開発は、BIPVシステムにとって大きな機会をもたらします。また、ほぼ全ての国の政府がカーボンニュートラル目標達成に向けて再生可能エネルギー志向のエネルギー政策へと移行していることも、市場に好影響を与えています。

主要な市場トレンドと洞察

1. 住宅部門の著しい市場成長

住宅建設の急増に伴い、BIPVの統合が加速しています。新しい住宅が建設されるたびに、屋根、ファサード、窓に太陽光発電技術を組み込む機会が生まれています。この傾向は、持続可能性に関する規制、エネルギー効率への高い関心、そして太陽光発電技術のコスト低下によってさらに促進されています。

世界的に、都市化、人口増加、中間層の拡大により住宅需要が高まっています。米国では、公共住宅建設への支出が2019年の約68.9億米ドルから2024年には117億米ドルへと大幅に増加しており、新規住宅建設の価値が今後も上昇すると予測されることから、BIPV市場にとって追い風となっています。

企業も積極的に住宅へのPV技術組み込みを進めており、例えば2025年2月にはカナダの企業が半透明および不透明な太陽光発電手すりシステムを発表しました。世界的なエネルギー危機や電力部門の脱炭素化への動きの中で、分散型発電が注目されており、今後数年間で住宅部門がBIPV技術導入を主導すると見られています。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、太陽光発電技術を様々な産業に巧みに導入し、顕著なコスト効率を達成してきました。この地域の太陽光技術は成熟し、価格は一貫して低下しています。中国、インド、日本、ASEAN諸国は、BIPVや屋上設置などの革新的な技術を先駆けて導入し、太陽光発電においてその実力を示しています。特に中国のPV産業生産量は世界の50%以上を占め、その主導的地位を確立しています。

BIPVは、クリーンエネルギーの活用、炭素排出量の削減、エネルギー効率の向上を通じて、建設部門の持続可能性に不可欠な役割を果たしています。グリーンビルディング認証が勢いを増すにつれて、PV統合型ビルは持続可能な開発の模範として、より環境に優しい未来へと私たちを導くでしょう。

* 中国の取り組み:

中国は、2030年までに二酸化炭素排出量のピークアウト、2060年までにカーボンニュートラル達成という野心的な気候目標を掲げています。2021年10月に中国国務院が発表した「2030年までの二酸化炭素排出量ピークアウト行動計画」では、建物における再生可能エネルギー、特に太陽光パネルの統合が強く推進されています。中国政府は最新のエネルギー白書で、省エネ建築基準の向上へのコミットメントを強調しており、31以上の省がグリーンビルディング建設を推進する政策を展開しています。

中国はまた、新しいBIPV製品の開発においても最前線に立っています。例えば、2025年2月にはUtmoLightのギガワット規模のペロブスカイト太陽電池モジュール工場が稼働を開始し、超大型ペロブスカイトモジュールとBIPV製品に注力し、年間180万モジュールの生産を見込んでいます。

* 日本の取り組み:

日本もBIPV分野で積極的に活動しています。2023年8月には、パナソニックホールディングスが建物一体型ペロブスカイト太陽電池ガラスの試作機を発表し、神奈川県藤沢市の「Future Co-Creation FINECOURT III」モデルハウスで1年間の技術検証を開始しました。

日本が2030年の再生可能エネルギー目標と脱炭素化目標に近づくにつれて、再生可能エネルギーの立場を強化する道を模索しています。太陽光発電が土地開発の課題に直面する中、BIPVは発電容量を拡大するための迅速な解決策として浮上しています。国および地方自治体は、住宅や企業におけるBIPVシステム設置を促進する政策を展開しています。

これらの進展を考慮すると、アジア太平洋地域は予測可能な将来において市場をリードする態勢が整っています。

競争環境

BIPV市場は半統合型です。主要なプレーヤー(順不同)には、Onyx Solar Group LLC、SUNOVATION GmbH、Mitrex INC.、NanoPV Solar Inc.、Polysolar Limitedなどが挙げられます。

最近の業界動向

* 2025年2月:Microquantaが、山西省の大学学生起業センターでペロブスカイトパネルを活用した世界最大のBIPVプロジェクトを開始しました。この設備は、山西省神池県のセンターの半透明な屋根に設置され、17.92 kWpの容量を誇ります。使用されている二重ガラスペロブスカイトモジュールは、各1,200 mm x 1,000 mmのサイズで、約40%の光透過率を持つように設計されています。

* 2025年2月:Avancisが、BIPV向けの新モジュールシリーズ「Skala Matrix」を発表しました。これは従来の薄膜技術から結晶シリコン太陽電池技術への移行を示すもので、CIGS技術を用いた「Skala Prime」パネルよりも優れた出力を誇ります。なお、「Skala Prime」パネルも引き続き提供されます。

* 2024年10月:Trinasolar Evergreen(Trina SolarのBIPV部門)が、公共、産業、インフラ用途向けに4つの革新的なBIPV製品を発表しました。新製品ラインアップには、公共建築物の屋根用ソーラータイル、産業用ファサード用ソーラーウォール、高速道路の防音壁を目的としたPVノイズバリア、建築物に適したカラーPVガラスが含まれます。各製品はTrinaの先進的なTOPCon太陽電池技術を搭載し、一部モデルは最大21.9%の効率を誇ります。

本レポートは、ビル一体型太陽光発電(BIPV)の世界市場に関する包括的な分析を提供しています。BIPVは、建物のファサード、屋根、窓といった外皮にシームレスに統合される太陽光発電製品またはシステムであり、建物の構成要素として機能しながら太陽エネルギーを電気エネルギーに変換するという二重の目的を果たす点が特徴です。

市場規模は、2024年には103.1億米ドルと推定されており、2025年には134.5億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)23.31%で力強く成長し、2030年には383.3億米ドルに達すると見込まれています。

市場は、タイプ別では薄膜PVと結晶PVに、エンドユーザー別では住宅、商業・産業に、そして地域別では北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、収益(米ドル)に基づいた詳細な市場規模と予測が提供されています。

市場の成長を牽引する主要な要因としては、高層ビルディングの増加や、各国政府による再生可能エネルギー導入を支援する積極的な取り組みが挙げられます。一方で、従来の屋上設置型太陽光発電システムと比較して設置コストが高いことが、市場の拡大を抑制する要因の一つとなっています。

地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、また2025年から2030年の予測期間において最も高いCAGRで成長する地域と推定されています。この地域には、中国、インド、日本、韓国などの主要国が含まれます。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、および各社が採用する戦略が詳細に調査されています。Onyx Solar Energy Sl、SUNOVATION GmbH、Mitrex Inc.、NanoPV Solar Inc.、AGC Inc.、Polysolar Limitedなどが主要なプレーヤーとして挙げられており、これらの企業のプロファイルや市場ランキング、シェア分析も含まれています。

将来の市場機会とトレンドとしては、急速な都市化の進展とスマートシティの開発が挙げられており、これらがBIPV市場のさらなる拡大を促進すると期待されています。

本レポートは、研究方法論、市場定義、調査仮定から始まり、市場の概要、最近のトレンドと動向、政府の政策と規制、サプライチェーン分析、ポーターのファイブフォース分析、投資分析など、多角的な視点から市場を詳細に調査しています。これにより、BIPV市場の全体像と将来の展望を包括的に理解するための貴重な情報が提供されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2030年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 高層ビル

- 4.5.1.2 政府の支援策

- 4.5.2 阻害要因

- 4.5.2.1 屋上PVシステムと比較して高い設置コスト

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 薄膜PV

- 5.1.2 結晶系PV

- 5.2 エンドユーザー

- 5.2.1 住宅用

- 5.2.2 商業用および産業用

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 トルコ

- 5.3.2.5 スペイン

- 5.3.2.6 北欧

- 5.3.2.7 ロシア

- 5.3.2.8 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 マレーシア

- 5.3.3.6 タイ

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 カタール

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Onyx Solar Energy Sl

- 6.3.2 Sunovation Gmbh

- 6.3.3 Mitrex Inc.

- 6.3.4 NanoPV Solar Inc.

- 6.3.5 AGC Inc.

- 6.3.6 Polysolar Limited

- 6.3.7 Issol Switzerland Ltd

- 6.3.8 Changzhou Almaden Co. Ltd

- 6.3.9 Solarday SL

- 6.3.10 Ertex Solartechnik GmbH

- *リストは網羅的ではありません

- 6.4 その他の主要企業のリスト

- 6.5 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 急速な都市化とスマートシティの開発

*** 本調査レポートに関するお問い合わせ ***

建物一体型太陽光発電(BIPV:Building-integrated Photovoltaics)は、従来の太陽光発電システムが建物の屋根や地上に後付けされるのに対し、建物の外壁、屋根、窓、バルコニー手すりなどの建材そのものに太陽電池の機能を持たせたシステムを指します。これは、単に発電するだけでなく、建物の構造材、外装材、断熱材、遮熱材としての機能も兼ね備える点が最大の特徴です。建築デザインとの調和を重視し、美観を損なわずに再生可能エネルギーを導入できるため、都市部やデザイン性の高い建築物での採用が進んでいます。

建物一体型太陽光発電には、その設置部位や形態によって様々な種類があります。屋根材一体型は、瓦や折板屋根の形状に合わせた太陽電池モジュールで、屋根材としての防水性や耐久性を持ちながら発電します。壁材一体型は、カーテンウォール、スパンドレル、ルーバー、あるいは外壁タイルやパネルとして機能し、建物のファサードデザインに溶け込みます。特に、透明または半透明の太陽電池を用いた窓材一体型は、採光を確保しつつ発電できるため、オフィスビルや商業施設での採用が期待されています。その他にも、バルコニーの手すり、サンシェード、駐車場屋根、防音壁など、多岐にわたる建材への応用が進められています。使用される太陽電池の種類も、高効率な結晶シリコン型、柔軟性やデザイン性に富むアモルファスシリコンやCIS、有機薄膜型などがあり、それぞれの特性に応じて最適な建材が選ばれます。

建物一体型太陽光発電の用途は、住宅から大規模な商業施設、公共施設、工場まで広範囲にわたります。住宅においては、ZEH(ネット・ゼロ・エネルギー・ハウス)の実現に不可欠な要素として、新築・リフォームの両方で導入が進んでいます。デザイン性を重視する建築家や施主にとって、屋根や壁に違和感なく溶け込むBIPVは魅力的な選択肢です。商業施設やオフィスビルでは、環境配慮型建築としてのブランドイメージ向上、電力コスト削減、そして都市景観との調和が主な導入理由となります。公共施設では、持続可能な社会への貢献を示すシンボルとしての役割も果たします。また、工場や倉庫では、広大な屋根や壁面を利用して大規模な発電を行うことが可能です。

関連技術としては、まず太陽電池自体の高効率化、薄膜化、透明化、フレキシブル化、多色化といった技術革新が挙げられます。これにより、より多様な建材への適用が可能となり、デザインの自由度も向上しています。次に、発電した電力を効率よく利用するためのパワーコンディショナー(PCS)の高性能化、小型化、そして蓄電池システムとの連携技術が重要です。蓄電池は、発電量の変動を吸収し、夜間や非常時の電力供給を可能にします。さらに、HEMS(家庭用エネルギー管理システム)やBEMS(ビル用エネルギー管理システム)といったエネルギーマネジメントシステム(EMS)は、発電量と消費量を最適に制御し、エネルギーの無駄をなくす上で不可欠です。スマートグリッドとの連携により、地域全体での電力融通も視野に入ります。また、BIPVが建材として持つ断熱・遮熱効果を最大限に引き出すための建築設計技術や、施工の標準化も重要な関連技術です。

市場背景としては、地球温暖化対策としての脱炭素社会への移行が世界的な喫緊の課題となっており、再生可能エネルギーの導入加速が求められています。SDGsやESG投資の観点からも、企業や自治体は環境負荷低減への取り組みを強化しており、BIPVはその有効な手段の一つです。日本では、ZEHやZEB(ネット・ゼロ・エネルギー・ビル)の普及推進、FIT制度(固定価格買取制度)や各種補助金制度が導入を後押ししてきました。また、エネルギー価格の高騰は、自家消費型太陽光発電の経済的メリットを高め、BIPVの導入を促進する要因となっています。技術革新による太陽電池のコストダウンと性能向上も、市場拡大に寄与しています。一方で、従来の建材と比較して初期コストが高いこと、施工の複雑さ、メンテナンス、リサイクル体制の確立、建築基準法や消防法などの法規制との整合性といった課題も存在します。

今後の展望として、建物一体型太陽光発電は、ZEH/ZEBの標準化に伴い、新築建築物における導入がさらに加速すると予想されます。技術面では、太陽電池のさらなる高効率化、低コスト化、そしてデザイン性の向上が進み、より多様な建材や用途への適用が可能になるでしょう。例えば、発電機能に加えて通信機能や照明機能を併せ持つ多機能建材の開発も期待されます。スマートシティ構想の中核技術として、EMS、蓄電池、電気自動車(EV)との統合が進み、エネルギーの地産地消やレジリエンス強化に貢献するでしょう。また、製品のライフサイクルアセスメント(LCA)を考慮した環境負荷低減や、リサイクル技術の確立も重要なテーマとなります。導入を促進するための標準化や法整備、認証制度の確立も進むことで、市場の信頼性が高まります。建築家やデザイナーとの協業により、BIPVが単なる発電装置ではなく、建築デザインの一部として新たな価値を創造し、「発電する建材」としての地位を確立していくことが期待されます。