セラミックインク市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

セラミックインク市場レポートは、業界を製品タイプ(機能性インク、装飾用インク)、印刷技術(デジタル印刷、アナログ印刷)、用途(セラミックタイル、ガラス印刷、食品容器印刷、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。本レポートは、過去のデータと5年間の将来のトレンド予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セラミックインク市場の概要

本レポートは、セラミックインク市場を製品タイプ(機能性インク、装飾用インク)、印刷技術(デジタル印刷、アナログ印刷)、用途(セラミックタイル、ガラス印刷、食品容器印刷、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に区分し、2019年から2030年までの過去データと将来のトレンド予測を提供しています。

市場規模と予測

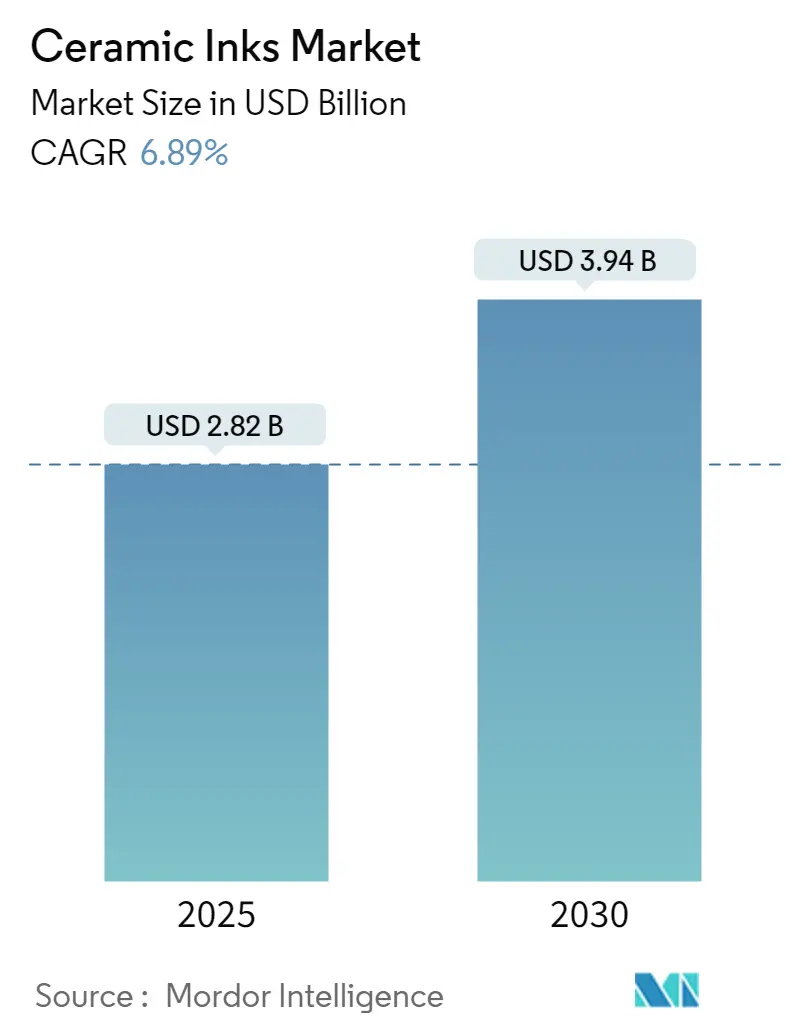

セラミックインク市場は、2025年に28.2億米ドルと推定されており、2030年には39.4億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は6.89%です。アジア太平洋地域が最大の市場であり、市場の集中度は低いとされています。

COVID-19パンデミックの影響

COVID-19パンデミックは、ロックダウンや規制による製造施設・工場の閉鎖、サプライチェーンおよび輸送の混乱により、市場にマイナスの影響を与えました。しかし、2021年には業界が回復し、市場の需要も持ち直しました。

市場の主要トレンドと成長要因

短期的には、装飾用ガラスやタイルの需要増加が市場成長の主要因となっています。セラミックタイルは、建物の美観向上と顧客の機能的要件への対応が求められる中、高い耐久性、耐摩耗性、色堅牢性などの特性により、最も人気のある素材となっています。

近年、世界の住宅建設支出が大幅に増加しており、セラミックタイルの需要が高まっています。例えば、土木学会(ICE)の調査によると、世界の建設産業は2030年までに8兆米ドルに達すると予測されており、主に中国、インド、米国が牽引しています。特に発展途上国では、ライフスタイルの変化と所得増加に伴い、セラミックタイルが他の床材や壁装飾の選択肢よりも消費者に好まれるようになり、大きな需要を獲得しています。これにより、予測期間中にセラミックインクの需要が促進されると見込まれます。

市場の阻害要因と機会

一方で、アナログ技術からデジタル技術への移行に伴う高コストが市場成長を阻害する可能性があります。しかし、デジタル印刷における技術革新は、近い将来、市場に新たな機会をもたらすと予測されています。

最も急速に成長する用途セグメント:セラミックタイル

セラミックインク市場において最も急速に成長している用途はセラミックタイルです。インドはアジア太平洋地域で最も急速に成長するG20経済国であり続けると予想されており、インド政府は2023年から2025年の3年間で3,765億米ドルのインフラ投資目標を発表しています。これには27の産業クラスター開発に1,205億米ドル、道路、鉄道、港湾接続プロジェクトに753億米ドルが含まれます。

さらに、サウジアラビアでは多くの商業プロジェクトが進行しており、商業ビルの増加につながる可能性があります。5,000億米ドルの未来型メガシティ「ネオム」プロジェクトや、2025年までに完了予定の紅海プロジェクトのフェーズ1には、14の豪華ホテルと3,000室が含まれます。これらの商業建設への投資増加は、セラミックインク市場に上向きの需要を生み出すと予想されます。

市場を牽引する地域:アジア太平洋

アジア太平洋地域は世界の市場シェアを支配しており、予測期間中もセラミックインク市場をリードすると予想されています。インド、中国、フィリピン、ベトナム、インドネシアなどの国々における住宅および商業建設への投資増加に伴い、今後数年間でセラミックインク市場は成長すると見込まれます。

中国の巨大な建設部門は、セラミックインクに大きな需要を生み出しています。中国国家統計局(NBS)によると、2022年の中国の建設工事生産額は27.63兆人民元(約4兆1085.81億米ドル)に達し、2021年と比較して6.6%増加しました。

また、インドの住宅部門は政府の支援とイニシアチブにより増加傾向にあります。インドブランドエクイティ財団(IBEF)によると、住宅都市開発省(MoHUA)は2022-2023年度予算で98.5億米ドルを住宅建設と中断されたプロジェクトの完了のための資金創出に割り当てました。

インドの食品印刷部門も大きな市場を形成しており、セラミックインクは食品容器印刷やガラス印刷などで広く使用されています。IBEFによると、インドの食品加工産業は過去5年間で年平均8.3%の急速な成長を遂げました。2023年には食品加工市場が9,630億米ドルの収益を生み出し、2023年から2027年の間にCAGR 7.23%で拡大すると予測されており、食品包装からのセラミックインク市場に上向きの需要を生み出すと予想されます。

このように、様々な用途分野からの需要増加に伴い、予測期間中、アジア太平洋地域でセラミックインク市場はさらに成長すると見込まれます。

競争環境

セラミックインク市場は細分化された性質を持っています。主要なプレーヤー(順不同)には、Ferro Corporation、FRITTA、Colorobbia Italia SpA、Kao Chimigraf、Esmalglass-Itaca Grupoなどが挙げられます。

最近の業界動向

* 2023年4月:スペインのガラス技術専門企業であるTecglassは、デジタル印刷ソリューションへの需要増加に対応するため製造能力を拡張しました。これにより、同社の生産フロアは合計13,000平方メートルに拡大されました。

* 2022年5月:Colorobbia Groupは、環境および技術基準への高まる要求に応えるため、新しいAIR Evolutionデジタルインクシリーズを発表しました。

本レポートは、世界のセラミックインク市場に関する包括的な分析を提供しています。市場規模、成長予測、主要な推進要因と阻害要因、地域別の動向、主要企業の競争状況などを詳細に調査しています。

セラミックインクは、自動塗布プロセスで利用される微粒子金属酸化物顔料の重要な担体であり、主にセラミックタイル印刷、ガラス印刷、食品容器印刷といった幅広い用途で不可欠な材料です。

市場は、製品タイプ、印刷技術、用途、および地域に基づいて詳細にセグメント化されています。製品タイプ別では、機能性インクと装飾用インクに分類されます。印刷技術別では、デジタル印刷とアナログ印刷が主要な区分です。用途別では、セラミックタイル(住宅用および非住宅用)、ガラス印刷、食品容器印刷、その他の用途が含まれます。地理的セグメンテーションでは、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる15カ国が対象とされており、各セグメントの市場規模と予測は収益(米ドル)に基づいて提供されています。

市場規模と成長予測に関して、2024年の世界のセラミックインク市場規模は26.3億米ドルと推定されています。2025年には28.2億米ドルに達すると予測されており、2030年までには39.4億米ドルに成長すると見込まれています。この期間(2025年から2030年)における年平均成長率(CAGR)は6.89%と予測されており、堅調な市場拡大が期待されます。

市場の成長を推進する主な要因としては、装飾用ガラスおよびタイルの需要増加と、建設部門の急速な成長が挙げられます。これらの要因が市場の拡大に大きく貢献しています。一方で、市場の成長を阻害する要因としては、アナログ技術からデジタル技術への移行に伴う高コストが指摘されています。

地域別の分析では、アジア太平洋地域が特に注目されています。この地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、2025年には世界のセラミックインク市場において最大の市場シェアを占めると予測されています。これは、中国、インド、日本、韓国といった国々での建設活動の活発化や、装飾用製品の需要増加が背景にあると考えられます。

競争環境においては、Ferro Corporation、FRITTA、Colorobbia Italia SpA、Kao Chimigraf、Esmalglass-Itaca Grupoなどが主要なプレーヤーとして挙げられます。レポートでは、これらの主要企業による合併・買収、合弁事業、提携、協定、市場シェア分析、および採用されている戦略についても詳細に分析されています。

市場の機会と将来のトレンドとしては、デジタル印刷技術の進歩が重要な要素として挙げられています。技術革新は、市場に新たな成長機会をもたらし、効率性と品質の向上に貢献すると期待されています。

本レポートは、市場のダイナミクス(市場推進要因、阻害要因、業界バリューチェーン分析、ポーターのファイブフォース分析)、市場セグメンテーション、競争環境、市場機会と将来のトレンドなど、多角的な視点から市場を深く掘り下げており、関係者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場の推進要因

- 4.1.1 装飾ガラスおよびタイルの需要増加

- 4.1.2 建設部門の急速な成長

- 4.2 市場の阻害要因

- 4.2.1 アナログ技術からデジタル技術への移行に伴う高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 製品タイプ

- 5.1.1 機能性インク

- 5.1.2 装飾用インク

- 5.2 印刷技術

- 5.2.1 デジタル印刷

- 5.2.2 アナログ印刷

- 5.3 用途

- 5.3.1 セラミックタイル

- 5.3.1.1 住宅用

- 5.3.1.2 非住宅用

- 5.3.2 ガラス印刷

- 5.3.3 食品容器印刷

- 5.3.4 その他の用途

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Colorobbia Italia SpA

- 6.4.2 Esmalglass – Itaca Grupo

- 6.4.3 Ferro Corporation

- 6.4.4 FRITTA

- 6.4.5 INKCID

- 6.4.6 Kao Chimigraf

- 6.4.7 Rex-Tone Industries Ltd

- 6.4.8 Sicer S.P.A.

- 6.4.9 Sun Chemical

- 6.4.10 TECGLASS

- 6.4.11 Torrecid

- 6.4.12 ZSCHIMMER & SCHWARZ CHEMIE GMBH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 デジタル印刷技術の進歩

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

セラミックインクは、微細なセラミック粉末(顔料や機能性材料)を、溶媒、バインダー、分散剤などの添加剤と均一に混合した特殊なインクです。このインクを基材に塗布または印刷し、その後に高温で焼成することで、インク中のセラミック成分が焼結し、強固で耐久性のあるセラミック層を形成します。このプロセスにより、耐熱性、耐摩耗性、耐薬品性、電気的特性など、セラミック本来の優れた特性を基材に付与することが可能となります。特に、デジタル印刷技術との融合により、複雑なデザインや微細なパターンを精密に形成できる点が大きな特徴であり、従来のセラミック加工では難しかった多様な応用を可能にしています。

セラミックインクは、その構成成分や機能性によって多岐にわたります。まず、顔料・機能性材料の種類としては、発色を目的とした酸化鉄、コバルト、クロムなどの金属酸化物系顔料が一般的ですが、近年では導電性、絶縁性、誘電性、磁性などの特定の機能を発現させるための非酸化物系セラミックス(窒化物、炭化物など)や複合酸化物も用いられています。次に、溶媒・バインダーの種類では、水性、油性、UV硬化型インクが主流です。水性インクは環境負荷が低いという利点があり、油性インクは幅広い基材への適用性、UV硬化型インクは高速硬化と高解像度印刷に適しています。これらの選択は、印刷方式、基材の種類、および最終製品の要求特性によって決定されます。さらに、機能性による分類では、建築材料や食器などの装飾を目的とした「装飾用インク」と、電子部品やセンサーなどに用いられる「機能性インク」に大別されます。機能性インクには、導電性インク、絶縁性インク、誘電性インク、耐熱性インク、抗菌性インクなどがあり、それぞれの用途に応じた特性が付与されています。また、近年では3Dプリンティング用途として、複雑な立体構造を形成するためのセラミックインクも開発されています。

セラミックインクの応用範囲は非常に広く、様々な産業分野でその特性が活用されています。建築材料分野では、タイルやガラスの装飾、外壁材への機能性付与(遮熱、UVカット、防汚など)に用いられます。特に、デジタル印刷技術との組み合わせにより、多様なデザインやテクスチャを表現できるようになりました。電子部品分野は、セラミックインクの主要な応用先の一つです。回路基板の配線、コンデンサや抵抗器の電極、センサー、太陽電池の電極形成などに使用され、部品の小型化、高性能化、多層化に貢献しています。微細なパターン形成が可能なため、高密度な電子回路の製造に不可欠です。自動車分野では、サンルーフやサイドウィンドウなどのガラスへの装飾や機能性コーティング、内装部品へのデザイン付与に利用されています。医療分野では、生体適合性を持つセラミックインクが、歯科材料(ジルコニアなど)やインプラントのコーティング、医療機器の製造に応用されています。日用品・食器分野では、陶磁器やガラス製品の装飾に用いられ、耐久性の高い美しいデザインを実現しています。その他にも、航空宇宙分野での軽量・高強度部品の製造、エネルギー分野での燃料電池やバッテリーの電極・電解質層の形成など、その用途は拡大の一途を辿っています。

セラミックインクの進化と普及は、様々な関連技術の発展と密接に関わっています。最も重要なのがインクジェット印刷技術です。非接触で微細な液滴を精密に制御し、デジタルデータから直接印刷できるため、多品種少量生産やカスタマイズ、複雑なデザインの実現を可能にしました。この技術は、セラミックインクの応用範囲を飛躍的に広げました。他にも、厚膜形成に適したスクリーン印刷、高速で連続的な印刷が可能なグラビア印刷など、用途に応じた様々な印刷技術が用いられています。近年注目されているのは3Dプリンティング(積層造形)技術です。セラミックインクを積層することで、従来の製造方法では困難だった複雑な形状や内部構造を持つセラミック部品を製造できるようになり、医療分野や航空宇宙分野での応用が期待されています。インクを塗布した後の焼成技術も重要です。高温焼成、焼結、マイクロ波焼成など、インクの組成や基材に応じて最適な焼成条件を選択することで、セラミック層の特性を最大限に引き出します。また、インクの性能を向上させるためには、ナノ粒子技術が不可欠です。微細なセラミック粒子を使用することで、高解像度、高密度なパターン形成が可能となり、電子部品の高性能化に貢献しています。さらに、CAD/CAM技術の進展は、デザインから製造プロセスまでのデジタル化を推進し、生産効率の向上と品質の安定化に寄与しています。

セラミックインク市場は、近年著しい成長を遂げており、今後も拡大が予測されています。この成長を牽引する主な要因はいくつかあります。第一に、デジタル印刷技術の進化と普及です。特にインクジェット技術の精度向上とコストダウンにより、セラミックインクの適用範囲が広がり、多品種少量生産やオンデマンド生産が可能になりました。第二に、高機能性材料への需要の増加です。電子部品の小型化、高性能化、多機能化が進む中で、導電性、絶縁性、誘電性などの特性を持つセラミックインクは不可欠な材料となっています。また、建築分野においても、遮熱、防汚、抗菌などの機能を持つセラミックコーティングへの関心が高まっています。第三に、環境規制の強化です。VOC(揮発性有機化合物)排出量の削減が求められる中で、水性やUV硬化型のセラミックインクは、環境負荷の低い代替材料として注目されています。第四に、カスタマイズやパーソナライゼーションのトレンドです。建築、自動車、日用品など、様々な分野で個々のニーズに合わせたデザインや機能が求められており、デジタル印刷可能なセラミックインクはその要求に応えることができます。最後に、3Dプリンティング市場の拡大も、セラミックインクの新たな需要を創出しています。市場の主要プレイヤーとしては、インクメーカー、印刷機メーカー、およびセラミック材料メーカーが挙げられます。地域別では、電子産業と建築産業が盛んなアジア太平洋地域、特に中国、日本、韓国が最大の市場となっています。

セラミックインクの将来は、さらなる技術革新と新分野への応用拡大によって非常に明るいものと予測されます。高機能化の面では、より微細なパターン形成を可能にするナノインクや超微粒子化技術の進展が期待されます。これにより、電子部品のさらなる小型化・高密度化が進むでしょう。また、導電性、絶縁性、誘電性、磁性、触媒機能などを複合的に持つ多機能性インクの開発も進み、一つのインクで複数の機能を発現させることが可能になるかもしれません。透明導電性インクやフレキシブル基材に対応するセラミックインクも、ウェアラブルデバイスやフレキシブルエレクトロニクス分野での応用を広げるでしょう。新分野への応用としては、IoTデバイスやウェアラブルデバイスへの組み込み、バイオメディカル分野での生体適合性材料や医療機器へのさらなる展開が期待されます。エネルギー分野では、次世代バッテリーや燃料電池の電極・電解質層の製造において、より高性能で耐久性のあるセラミックインクが不可欠となるでしょう。航空宇宙分野では、軽量かつ高強度、耐熱性に優れたセラミック部品の3Dプリンティングによる製造が加速すると考えられます。製造プロセスの進化も重要な要素です。より高速かつ高精度な印刷技術の開発、AIやIoTを活用したスマートファクトリーでの生産体制の構築が進み、生産効率と品質がさらに向上するでしょう。また、環境負荷のさらなる低減を目指し、より安全で持続可能な材料やプロセスの開発が進められます。サステナビリティへの貢献も重要なテーマです。リサイクル可能な材料の使用、省エネルギーな製造プロセスの導入、廃棄物の削減など、環境に配慮したセラミックインク技術の開発が求められています。これらの進展により、セラミックインクは、私たちの生活をより豊かに、そして持続可能な社会の実現に貢献する基盤技術として、その重要性を一層高めていくことでしょう。