世界の便秘治療市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

便秘治療市場レポートは、治療タイプ(薬物療法(下剤)、非薬物療法)、投与経路(経口、直腸、非経口)、患者タイプ(成人、小児、高齢者)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

便秘治療市場の概要

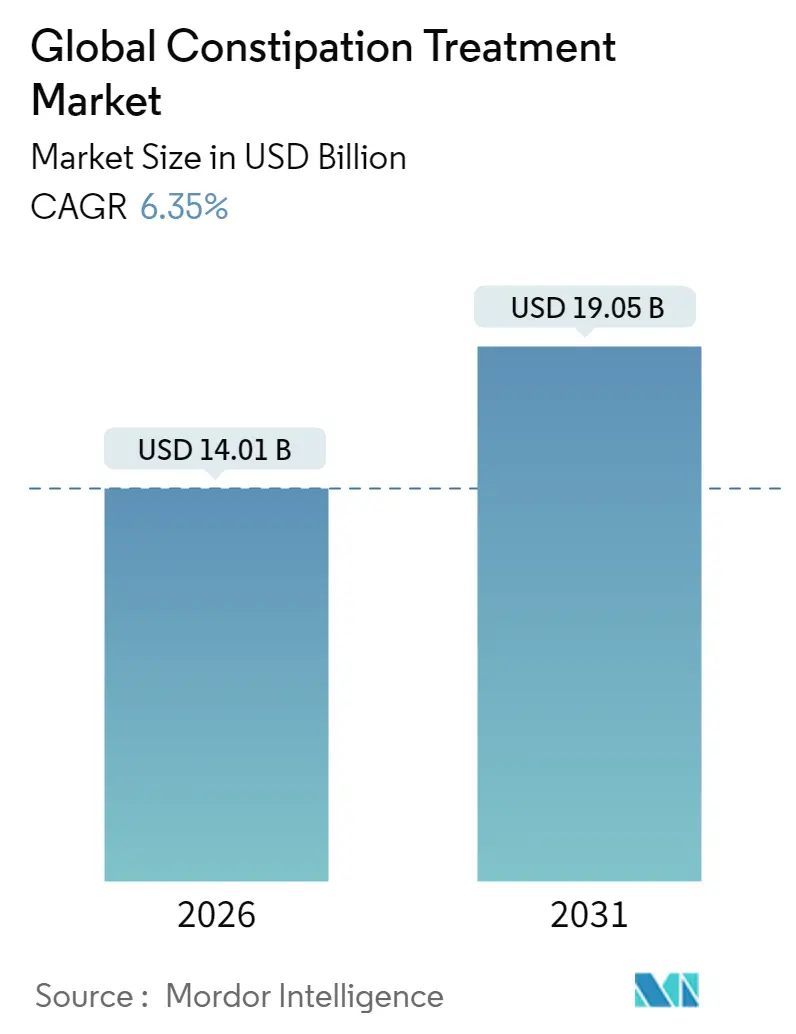

便秘治療市場は、2025年の131.7億米ドルから2026年には140.1億米ドルに成長し、2031年までには190.5億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.35%と見込まれています。この成長は、高齢者人口の増加、オピオイド関連便秘の発生率上昇、および受容体標的薬の承認によって支えられています。GC-Cアゴニストや5-HT4アゴニストといった精密治療薬は、従来の浸透圧性下剤に取って代わりつつあり、腸脳デジタル治療薬や振動カプセルデバイスも治療の選択肢を広げています。

地域別では、北米が有利な償還制度により明確なリーダーシップを維持していますが、アジア太平洋地域は医療アクセスの拡大と可処分所得の増加により最も急速な成長を示しています。市場の競争は中程度であり、既存企業はジェネリック医薬品や、マイクロバイオームおよびデジタルヘルスツールに焦点を当てた新規参入企業との競争に直面しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 高齢者人口における慢性特発性便秘の有病率増加(CAGRへの影響:+1.8%)

65歳以上の成人の割合が増加するにつれて、慢性特発性便秘の発生率は15%に達し、若年層のほぼ2倍となっています。結腸運動の低下、直腸感覚の鈍化、多剤併用療法が治療依存度を高めています。米国では便秘関連の救急外来受診が年間130万件を超え、便塞栓症例では40.6%が重篤な合併症を示し、約90%が入院に至っており、現在の治療アプローチの不十分さが浮き彫りになっています。ベビーブーマー世代の購買力は、日常生活機能をサポートする高効率治療薬への需要を増大させています。このため、製薬会社は高齢者の生理機能に合わせた腸脳軸調節薬、マイクロバイオーム修正薬、概日リズム調整薬の研究開発に予算を投入しています。

2. オピオイド処方の増加がOIC治療薬の需要を促進(CAGRへの影響:+1.2%)

オピオイド誘発性便秘(OIC)は、慢性疼痛患者の最大81%に影響を及ぼし、便秘治療市場全体の中で21億米ドルの機会を創出しています。Grünenthal社によるナロキセゴルの2.5億米ドルでの買収は、鎮痛効果を損なうことなく腸機能を回復させる末梢作用型μ-オピオイド受容体拮抗薬への関心の高まりを強調しています。これらの薬剤の遵守率は70%を超え、従来の緩下剤をはるかに上回り、安定した収益源を確保しています。塩野義製薬のナルデメジンが中国で承認されたことは、アジア太平洋地域における支払い側の準備が拡大していることを示しています。

3. OTCセルフメディケーションとe-ファーマシーの普及への移行(CAGRへの影響:+0.9%)

便秘治療薬の年間オンライン販売は34%増加しており、特にZ世代やミレニアル世代の間で、消費者は目立たずオンデマンドのアクセスを求めています。Salvo Healthのようなプラットフォームは、遠隔診療、処方薬配送、行動コーチングを統合し、73%の症状改善率を報告しています。OTC製品は購入サイクルが短く、ブランドロイヤルティを強化します。メーカーにとっては、DTC(Direct-to-Consumer)モデルが流通コストを圧縮し、高価値の慢性使用者をターゲットにしたデータ駆動型マーケティングを可能にします。

4. 新規GC-Cおよび5-HT4アゴニストの承認獲得(CAGRへの影響:+1.1%)

メカニズムに基づいた薬剤に対する規制当局の熱意は続いています。リナクロチドのようなGC-Cアゴニストは、小児適応の拡大に支えられ、2024年には8億米ドルの売上を記録しました。デュアル作用型ナロナプリドは2024年に第2b相試験の登録を完了し、治療抵抗性の患者群を視野に入れています。これらの薬剤のプレミアム価格は、入院の必要性の減少と共存し、支払い側の価値基準を満たしています。投資家は、これらの資産がIBS-Cや運動機能障害セグメント全体で複数の適応症の選択肢を提供するため、持続的な上昇の可能性を見ています。

市場を阻害する要因:

1. 刺激性下剤の長期使用に関する安全性懸念(CAGRへの影響:-0.7%)

欧州医薬品庁(EMA)は2025年にヒドロキシアントラセン化合物を禁止し、センナやカスカラ製品への規制を強化しました。医師は現在、特に電解質バランスの乱れに弱い高齢者に対して、浸透圧性または受容体標的型薬剤を推奨しています。その結果、従来の刺激性下剤ブランドは欧州で棚スペースを失い、他の厳格な管轄区域にも波及効果が及んでいます。

2. 主要薬剤の特許切れによる価格競争の激化(CAGRへの影響:-1.1%)

ANI社が2025年1月に180日間の独占販売権を持って発売したジェネリックプルカロプリドは、数週間でブランド品の売上を侵食し、独占権喪失後の価値がどれほど急速に蒸発するかを示しました。リナクロチドも2030年までに同様の圧力に直面し、先発企業は収益減少を緩和するために小児適応の延長や複合製剤を模索せざるを得なくなります。

セグメント分析

* 治療タイプ別:

薬理学的治療は2025年に便秘治療市場の82.78%を占め、GC-Cおよび5-HT4アゴニストがバルク形成剤や浸透圧性薬剤を上回る持続的な緩和効果を示しました。この分野では、リナクロチドのようなGC-C薬が8億米ドルの売上を記録し、末梢作用型μ-オピオイド受容体拮抗薬は疼痛患者の高い遵守率から恩恵を受けました。しかし、ジェネリック医薬品の登場や刺激性下剤の安全性監視が将来のシェアを抑制する可能性があります。

非薬理学的アプローチは7.05%のCAGRで拡大し、破壊的な可能性を秘めています。FDA承認の振動カプセルはプラセボの36%に対し64%の奏効率を示し、デジタル腸脳プログラムは73%の改善を記録し、薬物療法の有効性を高める補助療法として位置づけられています。

* 投与経路別:

経口薬は利便性と慢性使用の実用性から、2025年に便秘治療市場シェアの86.21%を占めました。経口薬市場規模は、イノベーションが広がる中でも6.02%のCAGRで上昇すると予測されています。

注射薬(難治性オピオイド症例に対する皮下メチルナルトレキソンなど)は、低いベースからではありますが、より速い7.31%のペースで成長しています。振動機能付きカプセルのような改良は、全身的な薬物負荷なしに有効性を高めることで、経口薬への忠誠心を強化しています。直腸投与型は、迅速な院内減圧や小児の投与制限のためにニッチな存在にとどまっています。

* 患者タイプ別:

成人患者は、有病率の高さと継続的な治療を求める意欲から、2025年の収益の63.74%を占めました。しかし、小児患者群は、リナクロチドの適応拡大によりこれまで満たされていなかったニーズが開拓されたことで、7.48%のCAGRで全体の成長を上回ると予測されています。

小児便秘治療市場規模は、処方医の信頼が高まり、新しい非侵襲的神経刺激技術が試験をクリアすることで、2031年までに倍増する可能性があります。成人患者の一部である高齢者層は、より安全な慢性プロファイルを持つプレミアム治療薬を好み、薬剤切り替えの頻度が高まるでしょう。

* 流通チャネル別:

小売店は2025年に世界の売上高の47.52%を占めましたが、オンラインモデルが7.63%のCAGRを記録しているため、そのシェアは減少傾向にあります。e-ファーマシーを介した便秘治療市場規模は、定期購入による補充や仮想GIコンサルテーションに後押しされ、2031年までに33.5億米ドルを超えると予測されています。病院薬局は急性期医療や複雑な併存疾患の症例に対応し続けていますが、シェアは20%未満にとどまっています。

地域分析

* 北米:

2025年の売上高の41.68%を占め、高い治療薬採用率、堅固な償還制度、およびオピオイド使用によるOIC発生率の高さに支えられています。米国単独の便秘治療市場規模は、処方医が慢性特発性便秘に対してGC-Cアゴニストを好む傾向にあるため、2026年には53.1億米ドルを超えました。ジェネリックプルカロプリドの参入は、この地域が初期競争の温床であることを示しています。

* アジア太平洋:

2031年までに8.02%のCAGRで最も急速に成長する地域です。中国の保険制度改革と中間層の購買力向上は、先進治療薬へのアクセスを拡大しています。日本では漢方薬と受容体標的薬の両方が高齢者人口に利用されており、インドのe-ファーマシーブームは価格感度とデジタルリーチを結びつけています。

* 欧州:

安定しているものの、より緩やかな勢いで成長しており、厳しい医療技術評価や2025年のヒドロキシアントラセン植物性成分の禁止によって制約を受けています。ドイツとフランスでは刺激性下剤の市場シェアがすでに低下しており、浸透圧性およびGC-C薬剤の余地が生まれています。ブレグジット後の規制の相違は、EUと比較して英国の承認を加速または停滞させる可能性がありますが、支払い側の監視は普遍的に厳しいままです。

競争環境

市場集中度は中程度です。Ironwood社のLinzessとTakeda社のMotegrityは依然としてカテゴリーの主要製品ですが、両社を合わせても2024年の収益の3分の1未満であり、挑戦者の余地を残しています。ANI社のジェネリックプルカロプリドは、FDAの競争的ジェネリック治療インセンティブの下で急速にシェアを獲得しました。Bayer社はOTCの伝統を利用して消費者を処方薬治療に誘導し、AbbVie社はメチルナルトレキソンでOICのニッチ市場を拡大しています。

新興企業は、振動デバイス、マイクロバイオームカプセル、アプリ駆動型行動介入に焦点を当てています。Vibrant Gastro社のカプセルやMahana IBS社のソフトウェアは、薬物販売を共食いすることなく便秘治療市場を拡大するハードウェアとソフトウェアの融合を例示しています。Nestlé Health Science社によるVOWSTの買収は、消費者栄養大手企業が製薬分野に参入していることを示しています。

戦略的な動きは、パイプラインの多様化、ライフサイクル延長、技術提携を中心に展開しています。支払い側に対して遵守指標の改善と実世界のエビデンスデータセットを約束する、薬剤とデジタルを組み合わせたバンドルの増加が予想されます。

主要企業

* 武田薬品工業株式会社

* Ironwood Pharmaceuticals, Inc.

* AstraZeneca Plc

* Sanofi S.A.

* Bausch Health Companies Inc. (Salix Pharmaceuticals)

最近の業界動向

* 2025年1月: ANI Pharmaceuticalsは、米国で180日間の独占販売権を持つ初のジェネリックプルカロプリドを発売し、ブランド品の価格を即座に引き下げました。

* 2024年6月: Nestlé Health Scienceは、初の経口糞便微生物製品であるVOWSTを買収し、消化器系ポートフォリオを強化しました。

このレポートは、一般的な医療状態である便秘の治療市場に関する詳細な分析を提供しています。便秘は一時的または慢性的に発生し、過敏性腸症候群(IBS)やオピオイド使用に関連することもあります。本市場は、治療法、疾患タイプ、流通チャネル、地域別に細分化されており、世界の主要地域にわたる17カ国の市場規模とトレンドを網羅しています。

市場の成長を牽引する主な要因としては、高齢化人口における慢性特発性便秘(CIC)の有病率増加、オピオイド処方増によるオピオイド誘発性便秘(OIC)治療薬の需要拡大が挙げられます。また、OTC(市販薬)によるセルフメディケーションとE-ファーマシーの普及、新規のGC-Cアゴニストや5-HT4アゴニストの承認、後期開発段階にあるマイクロバイオーム由来治療薬の登場、デジタル治療薬や脳腸相関ニューロスティミュレーションアプリによるアドヒアランス向上も重要な推進力です。

一方で、市場には抑制要因も存在します。刺激性下剤の長期使用に関する安全性懸念、主要ブロックバスター薬剤の特許切れによる価格競争激化、ESG規制によるPEGやセンナのサプライチェーン不足、消費者のハーブ療法や家庭療法への移行による処方薬利用の減少などが挙げられます。本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も詳細に分析しています。

市場規模と成長予測に関して、世界の便秘治療ソリューションの収益は2026年に140.1億米ドルに達すると予測され、2031年には年平均成長率(CAGR)6.35%で拡大し、190.5億米ドルに達すると見込まれています。治療タイプ別では、薬理学的治療オプション、特にGC-Cアゴニストと5-HT4アゴニストが世界の収益の82.78%を占め、最大のシェアを保持しています。薬理学的治療には下剤、塩化物チャネル活性化薬(ルビプロストン)、GC-Cアゴニスト(リナクロチド、プレカナチド)、5-HT4アゴニスト(プルカロプリド、ナロナプリド)、末梢性μ-オピオイド受容体拮抗薬などが含まれ、非薬理学的治療には食物繊維サプリメント、バイオフィードバックおよび理学療法、糞便微生物叢移植、デジタル治療薬などがあります。

投与経路は経口、直腸(坐剤、浣腸)、非経口/皮下、患者タイプは成人、小児、高齢者、流通チャネルは病院薬局、小売薬局・ドラッグストア、オンライン薬局に分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが分析対象です。特にアジア太平洋地域は、医療アクセスの拡大、可処分所得の増加、疾患認知度の向上により、8.02%のCAGRで最も急速に成長する地域と予測されています。

競争環境では、武田薬品工業、バイエル、アイアンウッド・ファーマシューティカルズ、アッヴィ、サノフィ、アストラゼネカ、塩野義製薬、バウシュ・ヘルス・カンパニーズ、グラクソ・スミスクライン、ジョンソン・エンド・ジョンソン、プロクター・アンド・ギャンブル、シプラ、大熊製薬、日輪製薬、HERMES PHARMA、ネスレ・ヘルスサイエンス、ハーバライフ・ニュートリションなど、多数の主要企業がプロファイルされています。

今後の展望として、2026年のプルカロプリドや2031年以降のリナクロチドなど、主要薬剤の特許切れによりジェネリック医薬品が登場し、価格競争が激化する可能性があります。また、FDA承認の振動カプセル、マイクロバイオームベースの治療薬、アプリ駆動型の脳腸プログラムといった新興技術が、多角的でデータ駆動型のケアパスウェイを導入し、従来の緩下剤の使用を大きく変革する可能性を秘めています。本レポートは、市場の機会と将来の展望、未充足ニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口における慢性特発性便秘の有病率の増加

- 4.2.2 オピオイド処方の増加がOIC治療薬の需要を促進

- 4.2.3 OTCセルフメディケーションとe-ファーマシーの普及への移行

- 4.2.4 新規GC-Cおよび5-HT4アゴニストが承認を獲得

- 4.2.5 マイクロバイオーム由来治療薬が後期パイプラインに参入

- 4.2.6 デジタル治療薬と腸脳神経刺激アプリがアドヒアランスを向上

-

4.3 市場の阻害要因

- 4.3.1 刺激性下剤の長期使用に関する安全性への懸念

- 4.3.2 ブロックバスター薬剤の特許切れが価格競争を激化

- 4.3.3 ESG規制によるPEGおよびセンナのサプライチェーン不足

- 4.3.4 消費者のハーブ療法および家庭療法への移行が処方薬の利用を減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 治療タイプ別(金額)

- 5.1.1 薬理学的

- 5.1.1.1 下剤

- 5.1.1.2 塩化物チャネル活性化薬(ルビプロストン)

- 5.1.1.3 GC-Cアゴニスト(リナクロチド、プレカナチド)

- 5.1.1.4 5-HT4アゴニスト(プルカロプリド、ナロナプリド)

- 5.1.1.5 末梢作用型μ-オピオイド受容体拮抗薬

- 5.1.1.6 その他(胆汁酸モジュレーターなど)

- 5.1.2 非薬理学的

- 5.1.2.1 食物繊維サプリメント

- 5.1.2.2 バイオフィードバック&理学療法

- 5.1.2.3 便微生物叢移植

- 5.1.2.4 デジタルセラピューティクス

-

5.2 投与経路別(金額)

- 5.2.1 経口

- 5.2.2 直腸(坐剤、浣腸)

- 5.2.3 非経口 / 皮下

-

5.3 患者タイプ別(金額)

- 5.3.1 成人

- 5.3.2 小児

- 5.3.3 高齢者

-

5.4 流通チャネル別(金額)

- 5.4.1 病院薬局

- 5.4.2 小売薬局&ドラッグストア

- 5.4.3 オンライン薬局

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 武田薬品工業株式会社

- 6.3.2 バイエルAG

- 6.3.3 アイアンウッド・ファーマシューティカルズ・インク

- 6.3.4 アッヴィ・インク

- 6.3.5 サノフィS.A.

- 6.3.6 アストラゼネカplc

- 6.3.7 塩野義製薬株式会社

- 6.3.8 バウシュ・ヘルス・カンパニーズ・インク

- 6.3.9 グラクソ・スミスクラインplc

- 6.3.10 ジョンソン・エンド・ジョンソン

- 6.3.11 プロクター・アンド・ギャンブル社

- 6.3.12 シプラ社

- 6.3.13 デウン製薬株式会社

- 6.3.14 ニチリン製薬

- 6.3.15 ヘルメス・ファーマGmbH

- 6.3.16 ネスレ ヘルスサイエンス

- 6.3.17 ハーバライフ・ニュートリション社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

便秘は、世界中で多くの人々が悩む一般的な消化器系の症状であり、その治療は人々の生活の質(QOL)に大きく影響します。ここでは、「世界の便秘治療」について、その定義から将来展望までを包括的に解説いたします。

1. 定義

便秘とは、排便回数の減少、排便困難、残便感、硬便などの症状が慢性的に続く状態を指します。一般的には、週に3回未満の排便、排便時の過度な努力、硬便、残便感などが特徴とされます。世界的に見ても、便秘の有病率は高く、特に高齢者や女性に多く見られます。生活習慣の乱れ(食物繊維や水分不足、運動不足)、ストレス、特定の薬剤の副作用、あるいは大腸がんや甲状腺機能低下症などの基礎疾患が原因となることがあります。慢性的な便秘は、腹痛、膨満感、食欲不振といった身体的苦痛だけでなく、精神的なストレスやQOLの低下を招き、医療経済的にも大きな負担となっています。便秘は、器質的な異常がない「機能性便秘」と、疾患が原因となる「器質性便秘」に大別され、治療アプローチもこれによって異なります。

2. 種類

便秘治療には、その原因や重症度に応じて多岐にわたるアプローチが存在します。まず、最も基本的な治療として「生活習慣の改善」が挙げられます。これは、十分な食物繊維と水分の摂取、規則的な運動、そして規則正しい排便習慣の確立を含みます。次に、「薬物療法」が広く用いられます。薬物療法には、主に以下の種類があります。一つは「緩下剤」で、これはさらにいくつかのタイプに分かれます。膨張性下剤は便の量を増やし、浸透圧性下剤(酸化マグネシウム、PEGなど)は便に水分を引き寄せて軟らかくします。刺激性下剤(センナ、ピコスルファートナトリウムなど)は大腸を直接刺激して排便を促しますが、長期使用には注意が必要です。近年では、より生理的な作用を持つ「上皮機能変容薬」が登場しています。これには、腸管からの水分分泌を促進するルビプロストンやリナクロチド、大腸の運動を促進するプルカロプリド(一部の国で承認)などがあり、慢性便秘の治療に用いられています。その他、漢方薬、坐薬、浣腸なども症状に応じて使用されます。薬物療法以外では、「非薬物療法」も重要です。排便困難型便秘に対しては、「バイオフィードバック療法」が有効な場合があります。また、難治性の便秘に対しては、「仙骨神経刺激療法」や、ごく稀に「手術療法」が検討されることもあります。腸内環境を整える目的で「プロバイオティクス」が用いられることもあります。

3. 用途

便秘治療の用途は、患者さんの症状の程度、便秘の種類、年齢、基礎疾患の有無などによって大きく異なります。軽度の便秘や一時的な便秘の場合、まずは生活習慣の改善が推奨されます。具体的には、食物繊維が豊富な食事への変更、十分な水分摂取、適度な運動の導入、そして規則正しい排便習慣の確立などです。これらの対策で改善が見られない場合や、慢性的な便秘に悩む場合には、薬物療法が導入されます。急性便秘の場合、速効性のある刺激性下剤や浣腸が一時的に用いられることがありますが、慢性便秘の治療では、依存性や副作用のリスクが低い膨張性下剤や浸透圧性下剤、あるいは上皮機能変容薬が選択されることが多いです。高齢者、妊婦、小児の場合も、安全性の高い薬剤が優先され、慎重な投与が求められます。便秘治療の最終的な目的は、単に排便を促すだけでなく、患者さんの排便時の苦痛を軽減し、残便感をなくすことで、生活の質を向上させることにあります。また、便秘が原因で起こりうる痔や憩室炎などの合併症を予防する役割も果たします。

4. 関連技術

便秘の診断と治療には、様々な先進技術が活用されています。診断技術としては、便秘の原因や病態を詳細に評価するために、「高解像度アノレクタールマノメトリー」や「バルーン排出試験」が用いられ、直腸肛門機能の異常を客観的に把握します。また、大腸の通過時間を測定する「大腸通過時間測定」は、放射線不透過マーカーやワイヤレスカプセルを用いることで、便秘のタイプを特定するのに役立ちます。治療技術の分野では、新規薬剤の開発が活発です。例えば、選択的セロトニン5-HT4受容体作動薬は腸管の運動を促進し、グアニル酸シクラーゼC受容体作動薬やクロライドチャネルアクチベーターは腸管からの水分分泌を促します。これらの薬剤は、従来の緩下剤とは異なる作用機序を持ち、より効果的で副作用の少ない治療選択肢を提供しています。医療機器の分野では、経皮的電気刺激や、腸管の蠕動運動を促す「振動カプセル」といった非侵襲的な治療法も研究・実用化されています。さらに、デジタルヘルス技術の進展も目覚ましく、スマートフォンアプリケーションを用いた排便記録や生活習慣のアドバイス、AIを活用した個別化された治療計画の提案など、患者さんの自己管理を支援するツールが開発されています。

5. 市場背景

世界の便秘治療薬市場は、高齢化の進展、食生活や生活習慣の変化、ストレスの増加などを背景に、着実に拡大を続けています。特に先進国では、慢性便秘に悩む人口が増加しており、市場成長の主要な牽引役となっています。市場規模は数十億ドル規模に達し、今後も年率数パーセントで成長すると予測されています。この市場には、武田薬品工業、アステラス製薬、アボット、バイエルといった大手製薬会社が、処方薬およびOTC(一般用医薬品)の両分野で主要なプレイヤーとして存在しています。また、機能性食品やサプリメントのメーカーも、便秘改善を謳う製品を多数投入しており、市場の多様化を促進しています。地域別に見ると、北米と欧州が最大の市場を形成していますが、アジア太平洋地域も急速な成長を見せています。しかし、市場には課題も存在します。便秘治療薬の長期使用による副作用への懸念、治療満足度の低さ、医療費の増大、そしてセルフメディケーションの限界などが挙げられます。これらの課題に対応するため、より安全で効果的な新薬の開発や、患者さんのニーズに合わせた個別化医療へのシフトが求められています。

6. 将来展望

世界の便秘治療の将来は、多岐にわたる技術革新と研究の進展によって、大きく変化していくと予想されます。まず、新薬開発の分野では、よりターゲットを絞った作用機序を持つ薬剤や、副作用が少なく長期使用に適した薬剤の開発が引き続き進められるでしょう。例えば、腸内細菌叢に直接作用する薬剤や、腸管の感覚神経に働きかける新たなタイプの薬剤などが期待されています。非薬物療法においても進化が見込まれます。バイオフィードバック療法は、より簡便で自宅でも行えるようなデバイスの開発が進む可能性があります。また、経皮的電気刺激や振動カプセルといった医療機器は、さらなる改良が加えられ、より多くの患者さんに利用されるようになるかもしれません。個別化医療の進展も重要なトレンドです。遺伝子情報や腸内フローラ解析に基づき、患者さん一人ひとりの体質や便秘の原因に合わせたテーラーメイドの治療法が提供されるようになるでしょう。デジタルヘルスの活用は、今後さらに加速します。AIを活用した診断支援システムや、ウェアラブルデバイスによる排便パターンのモニタリング、遠隔医療を通じた専門医によるアドバイスなど、患者さんの自己管理能力を高めるソリューションが普及するでしょう。予防への注力も一層強化され、食生活や運動習慣に関する啓発活動が世界的に広がることで、便秘になる前の段階での介入が重視されるようになります。さらに、腸脳相関の研究が進むことで、精神的ストレスと便秘の関係がより深く解明され、心身両面からのアプローチによる新たな治療法が生まれる可能性もあります。これらの進展により、便秘に悩む人々のQOLが飛躍的に向上することが期待されます。