FWA向けRF市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

固定無線アクセス向けRF市場は、無線周波数フロントエンド(RFFE)コンポーネント(送信モジュール、受信モジュール、パッケージ内アンテナ(AiP)およびビームフォーマー、フィルター、ディスクリート)と地域によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「固定無線アクセス(FWA)向けRF市場の規模と成長予測(2025年~2030年)」に関する本レポートは、無線周波数フロントエンド(RFFE)コンポーネント(送信モジュール、受信モジュール、アンテナ・イン・パッケージ(AiP)およびビームフォーマー、フィルター、ディスクリート)と地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

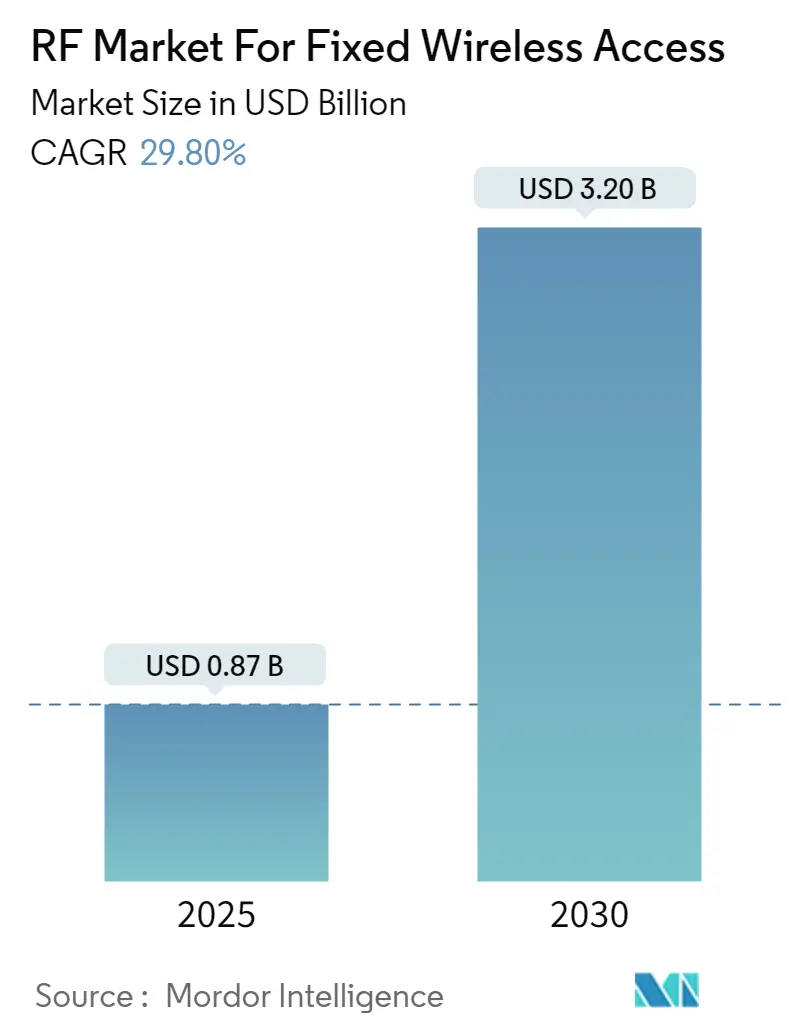

市場規模と予測

Mordor Intelligenceの分析によると、固定無線アクセス向けRF市場は、2025年の8億7,000万米ドルから2030年には32億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は29.8%に達する見込みです。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と成長要因

この市場の成長を牽引する主要因の一つは、消費者の間でのインターネットおよびデジタルサービスの普及拡大です。また、5Gの登場、特に5Gミリ波(mmWave)スペクトラムは、固定無線アクセス(FWA)の主要な推進力となると予想されており、RFコンポーネントの需要を促進するでしょう。

経済成長にとってインターネットアクセスがますます重要になる中、信頼性が高く、低コストで容易な接続ソリューションへの需要が高まっています。多くの人々がまだブロードバンドインターネットにアクセスできない状況において、FWAは高速で信頼性の高いインターネット接続の実現可能なソリューションとして浮上しています。

FWAは、セルタワーと顧客宅に設置された外部アンテナとの間に無線接続を確立し、固定セルラー加入者にサービスを提供する技術です。5G技術の進歩により、FWAは、光ファイバーの設置が法外に高価になる可能性がある地域において、超高速ブロードバンドのための費用対効果の高いソリューションとなっています。これらのFWAネットワークは、郊外、農村、およびサービスが行き届いていない地域における企業および消費者向けアプリケーションにソリューションを提供します。

FWA市場の成長は、顧客宅内機器(CPE)、ダイバーシティモジュールやパワーアンプ(PA)を含むCPE向けセルラーRFフロントエンドコンポーネント、およびウェハーレベル技術に至るディスクリートコンポーネントなど、RFコンポーネントの需要を促進しています。

FWAは、モバイルネットワーク事業者(MNO)にとって、未使用の容量をFWA加入者へのサービス提供に割り当てることで、モバイルネットワークの収益性を高める絶好の機会を提供します。このような傾向も、本市場にとって好ましい見通しを生み出しています。

課題

しかしながら、ブロードバンドおよび衛星インターネットサービスの拡大は、固定無線アクセス向けRF市場にとって課題となっています。また、FWAに関連するもう一つの大きな課題は、ミリ波スペクトラムの製造コストが高いことです。これらのコンポーネントは非常に小さく、高い精度が要求されるためです。

主要な市場トレンド

5Gインフラの拡大が市場成長を支える

5G技術の登場は、固定無線アクセス産業を含む多くの産業にとって画期的な変化をもたらしています。5G無線通信プロトコルは、ミリ波(mmWave)およびサブ6GHz周波数の両方でFWAの普及を促進しています。5Gのより深いネットワークインフラ、優れたスペクトル効率、およびスペクトル可用性は、FWAの経済性、新規展開、および技術的実現可能性を大幅に向上させます。

世界中の多くのネットワーク事業者にとって、FWAの5Gバージョンは、未使用のスペクトルを利用するだけでサービスを提供できるため、収益機会を拡大し、5Gおよび無線スペクトルへの投資を収益化する方法として見なされています。このような傾向を考慮すると、多くの事業者にとってFWAは5Gの主要なユースケースの一つとしても浮上しており、RFコンポーネントの需要にも良い影響を与えています。

様々な国での5Gカバレッジの拡大も、市場の成長にプラスの影響を与えると予想されます。中国と北米は、5Gの展開率が最も高い主要地域の一つです。例えば、MIITによると、2022年末までに中国には約231万の5G基地局がありました。

5Gの低遅延および高速接続機能によって推進される加入者ベースの増加と新たなビジネス機会は、ネットワーク事業者が様々な国で5Gネットワークの展開を加速させることを奨励しており、本市場にとって好ましい見通しを生み出しています。例えば、エリクソンによると、モバイル5G加入者数は2021年の5億5,395万人から2027年には43億7,273万人に達すると予想されています。

アジア太平洋地域が大きな市場シェアを占める

アジア太平洋地域は、固定無線アクセス向けRF市場の成長にとって大きな可能性を秘めています。この地域では、デジタル技術の採用が急速に進んでおり、安定した高速データ接続への需要が高まっています。また、大規模な消費者基盤の存在も、この地域の市場成長を後押ししています。

アジア太平洋地域には、急速に成長するEコマース市場と、ストリーミングサービス、オンラインゲーム、ソーシャルメディアなどのデジタルサービスへの需要の高まりがあります。5G FWAは、これらのサービスをサポートするために必要な高速インターネットを提供できるため、この地域の消費者にとって魅力的な選択肢となっています。

サービスのコストも、特に新興のアジア太平洋市場において、消費パターンに影響を与える主要な要因の一つです。ブロードバンドインフラをサポートするための光ファイバーケーブルの展開は高価であるため、FWAのシンプルな展開と比較的低い運用コストが、この地域での成長を促進する可能性があります。

この地域の市場成長に影響を与えるもう一つの主要な要因は、5Gネットワークの急速な拡大です。中国、韓国、日本などの国々は、5Gネットワークの展開において主要な国の一つとして浮上しています。例えば、ネットワークテストおよび監視ソリューションのグローバルプロバイダーであるVIAVI Solutionsによると、中国は2023年にほとんどの都市(356都市)で5Gサービスが利用可能である点で、この地域をリードする国の一つでした。これに続き、韓国では85都市、日本では76都市で5Gサービスが利用可能でした。

アジア太平洋地域は、世界の製造拠点としても認識されており、多くのFWA RFコンポーネント製造ベンダーがこの地域に広範なプレゼンスを持っています。

競争環境

固定無線アクセス向けRF市場は、かなり半統合型です。技術の採用が進むにつれて、市場への新規ベンダーの参入が増加しており、競争力が高まっています。ベンダーは、市場での存在感を強化するために、新製品開発、パートナーシップ、合併、買収など、様々な戦略を採用しています。主要な市場プレーヤーには、Qualcomm Technologies Inc.、Skyworks Solutions、Murata Manufacturing Co.、Qorvo Inc.、Taiyo Yuden Co. Ltd.などが含まれます。

最近の業界動向

* 2023年2月: Keysight Technologies Inc.は、Aethertekが同社のKeysight Open RAN Studioソリューションを選択し、5Gミリ波(mmWave)O-RAN無線ユニット(O-RU)のエンドツーエンド性能を検証したと発表しました。

* 2023年1月: Renesas Electronics Corporationは、AMDとの協業を発表し、5Gアクティブアンテナシステム(AAS)向けのRFフロントエンドソリューションを展示しました。

* 2024年2月: Qualcomm Technologiesは、専用の5G AIプロセッサと5G-Advanced対応アーキテクチャを特徴とするSnapdragon X80 5G Modem-RF Systemを発表しました。

* 2024年2月: Sivers Semiconductors ABは、5G FR2ミリ波帯N257、N258、N261(24.25 GHz~29.5 GHz)向けに調整された最新の最先端RFモジュールであるBFM02803を発表しました。これは高出力FWAアプリケーション向けに設計されています。

このレポートは、「固定無線アクセス(FWA)向けRF市場」に関する詳細な分析を提供しています。

1. レポートの概要とFWAの定義

固定無線アクセス(FWA)技術は、物理的な光ファイバー接続を必要とせず、携帯電話ネットワークの能力を活用して企業や家庭に高速インターネットサービスを提供するものです。このサービスには、送信モジュール、受信モジュール、アンテナ・イン・パッケージ(AiP)、ビームフォーマー、フィルターなど、様々なRF(高周波)コンポーネントが使用されます。本調査は、これらのRFコンポーネントの需要を追跡し、現在および将来の成長機会と市場トレンドを詳細に分析することを目的としています。市場規模と予測は、すべてのセグメントについて金額(米ドル)で提供されています。

2. 市場規模と予測

FWA向けRF市場は、急速な成長が見込まれています。2024年には0.61億米ドルと推定され、2025年には0.87億米ドルに達する見込みです。さらに、2025年から2030年にかけて年平均成長率(CAGR)29.80%で成長し、2030年には3.20億米ドルに達すると予測されています。

3. 市場の推進要因と阻害要因

* 推進要因:

* インターネットおよびデジタルサービスの普及拡大。

* 5Gインフラストラクチャの拡大。

* 阻害要因:

* ブロードバンドおよび衛星データサービスの拡大(競合)。

4. 市場セグメンテーション

市場は主に以下の要素でセグメント化されています。

* RFフロントエンド(RFFE)コンポーネント別:

* 送信モジュール(PAM、MMMB PA、PAD、LPADなど)

* 受信モジュール(FEM、LFEMなど)

* アンテナ・イン・パッケージ(AiP)およびビームフォーマー

* フィルター

* ディスクリート部品(スイッチ、LNA、PMIC、チューナーなど)

* 地域別:

* 北米

* ヨーロッパ

* アジア(最終レポートではアジア、オーストラリア、ニュージーランドを「アジア太平洋」として統合)

* オーストラリアおよびニュージーランド

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

5. 競合状況

主要な市場プレイヤーには、Qualcomm Technologies Inc.、Murata Manufacturing Co.(村田製作所)、Qorvo Inc.、Skyworks Solutions Inc.、Taiyo Yuden Co. Ltd(太陽誘電)などが挙げられます。このリストは網羅的なものではなく、Analog Devices Inc.、Amphenol Broadband Solutions、Microchip Technology Inc.、Renesas Electronic Corporation(ルネサスエレクトロニクス)、STMicroelectronics Inc.、Texas Instruments、Ericsson、Nokia Corporationなど、多数の企業が市場で活動しています。レポートでは、これらの企業のプロファイルやベンダーの市場シェア分析も含まれています。

6. レポートの構成

本レポートは、序論、調査方法、エグゼクティブサマリー、市場インサイト(市場概要、バリューチェーン分析、ポーターのファイブフォース分析、マクロ経済分析)、市場ダイナミクス(推進要因、阻害要因)、市場セグメンテーション、競合状況、投資分析、市場の将来といった包括的な章立てで構成されており、市場の多角的な視点を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 市場のマクロ経済分析

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 インターネットとデジタルサービスの普及拡大

- 5.1.2 5Gインフラの拡大

- 5.2 市場の阻害要因

- 5.2.1 ブロードバンドおよび衛星データサービスの拡大

6. 市場セグメンテーション

- 6.1 無線周波数フロントエンド(RFFE)コンポーネント別

- 6.1.1 送信モジュール(PAM、MMMB PA、PAD、LPAD)

- 6.1.2 受信モジュール(FEMおよびLFEM)

- 6.1.3 パッケージ内アンテナ(AiP)およびビームフォーマー

- 6.1.4 フィルター

- 6.1.5 ディスクリート(スイッチ、LNA、PMIC、チューナー)

- 6.2 地域別

- 6.2.1 北米

- 6.2.2 欧州

- 6.2.3 アジア

- 6.2.4 オーストラリアおよびニュージーランド

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 クアルコム・テクノロジーズ社

- 7.1.2 村田製作所

- 7.1.3 コルボ社

- 7.1.4 スカイワークス社

- 7.1.5 エアゲイン社

- 7.1.6 アナログ・デバイセズ社

- 7.1.7 アンフェノール・ブロードバンド・ソリューションズ

- 7.1.8 ブリッジウェーブ・コミュニケーションズ

- 7.1.9 マイクロチップ・テクノロジー社

- 7.1.10 ルネサス エレクトロニクス株式会社

- 7.1.11 STマイクロエレクトロニクス社

- 7.1.12 太陽誘電株式会社

- 7.1.13 テキサス・インスツルメンツ

- 7.1.14 エリクソン

- 7.1.15 ノキア・コーポレーション

- *リストは網羅的ではありません

- 7.2 ベンダー市場シェア分析

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

FWA向けRFとは、固定無線アクセス(Fixed Wireless Access: FWA)システムにおいて、無線通信を実現するために用いられる高周波(Radio Frequency: RF)技術および関連コンポーネントの総称です。FWAは、光ファイバーやDSLなどの有線回線の敷設が困難な地域や、迅速なブロードバンド展開が求められる場所において、無線技術を用いて固定されたユーザーにインターネット接続を提供するサービスです。このFWAの性能を決定づける重要な要素が、信号の送受信を行うRF部分であり、その設計、最適化、および実装がサービスの品質と効率に直結します。

定義

FWA向けRFは、具体的には、基地局から顧客宅内機器(Customer Premise Equipment: CPE)までの無線リンクを確立し、データを効率的に伝送するためのアンテナ、RFフロントエンドモジュール(パワーアンプ、ローノイズアンプ、フィルター、スイッチなど)、トランシーバー、およびそれらを制御する回路やソフトウェアを含みます。FWAは、特に5G NR(New Radio)技術の登場により、その高速・大容量・低遅延といった特性を活かし、有線ブロードバンドの代替として注目されています。RF技術は、この5G FWAの性能を最大限に引き出すために、周波数帯域の選択、電波伝搬特性への対応、干渉抑制、電力効率の向上など、多岐にわたる課題を解決する役割を担っています。

種類

FWA向けRFは、主に利用される周波数帯域によって分類されます。

1. Sub-6GHz帯RF: 3.5GHz帯、4.9GHz帯、Cバンド(3.7-4.2GHz、3.4-3.8GHzなど)といった、比較的低い周波数帯域を利用します。この帯域は、電波の直進性がミリ波帯に比べて低く、障害物に対する回折特性に優れるため、広範囲をカバーしやすく、見通し外(Non-Line-of-Sight: NLOS)環境でも比較的安定した通信が可能です。そのため、郊外や農村部など、広範囲を効率的にカバーする必要がある地域でのFWA展開に適しています。しかし、利用可能な帯域幅がミリ波帯に比べて限られるため、提供できる最大通信速度には制約があります。

2. ミリ波帯(mmWave)RF: 24GHz帯、28GHz帯、39GHz帯、60GHz帯といった、非常に高い周波数帯域を利用します。ミリ波帯は、利用可能な帯域幅が非常に広いため、ギガビット級の超高速通信を実現できます。また、アンテナを小型化しやすく、多数のアンテナ素子を用いたMassive MIMOやビームフォーミング技術との相性が良いという特徴があります。これにより、特定のユーザーに向けて電波を集中させ、高いスペクトル効率と通信容量を達成できます。しかし、電波の直進性が非常に高く、障害物による減衰が大きいため、見通し線(Line-of-Sight: LOS)の確保が重要となり、雨や霧などの気象条件にも影響を受けやすいという課題があります。そのため、主に都市部の高密度エリアや、特定の企業向けプライベートネットワークなど、超高速・大容量が求められる用途に適しています。

これらの周波数帯域に加え、RFコンポーネントとしては、高利得アンテナ、ビームフォーミングアンテナ、アクティブアンテナ、高効率パワーアンプ(GaN/SiCベース)、低ノイズアンプ、フィルター、RFトランシーバーなどが挙げられます。基地局側とCPE側では、それぞれ異なる電力要件、サイズ、および環境耐性が求められます。

用途

FWA向けRF技術は、多岐にわたる用途で活用されています。

1. デジタルデバイドの解消: 光ファイバーの敷設が経済的に困難な地方や過疎地域において、高速インターネットアクセスを提供し、情報格差の解消に貢献します。

2. 都市部での光ファイバー代替: 都市部においても、光ファイバーの敷設工事に伴う時間やコスト、道路掘削などの課題を回避し、迅速かつ低コストでブロードバンドサービスを展開する手段として利用されます。特に、一時的なイベント会場や建設現場など、短期間の高速接続が必要な場合にも有効です。

3. 企業向けプライベートネットワーク: 工場、倉庫、港湾、大学キャンパスなどの広大な敷地を持つ企業や組織が、自社専用の高速・低遅延な無線ネットワークを構築する際に利用されます。これにより、IoTデバイスの接続、リアルタイムデータ分析、自動化システムの運用などが可能になります。

4. バックホール回線: 5GスモールセルやWi-Fiホットスポットなど、より小規模な無線アクセスポイントを上位ネットワークに接続するためのバックホール回線として、FWAが利用されることがあります。

5. スマートホーム/スマートオフィス: 高速で安定したインターネット接続は、スマートホームデバイス、高精細ストリーミング、クラウドサービス、ビデオ会議など、現代の生活やビジネスに不可欠であり、FWAはその基盤を提供します。

関連技術

FWA向けRFの進化は、様々な関連技術の発展と密接に結びついています。

1. 5G NR(New Radio): FWAの主要な基盤技術であり、Massive MIMO、ビームフォーミング、OFDM/OFDMA、低遅延通信などの機能を統合し、FWAの性能を飛躍的に向上させました。

2. Massive MIMOとビームフォーミング: 多数のアンテナ素子を用いて、複数のユーザーに同時に電波を送信したり、特定の方向へ電波を集中させたりすることで、通信容量とカバレッジを大幅に改善します。ミリ波FWAでは特に重要な技術です。

3. 高度なアンテナ技術: アクティブアンテナ、フェーズドアレイアンテナ、統合型アンテナモジュールなど、小型化、高効率化、多機能化が進んでいます。

4. RFIC/MMIC(Radio Frequency Integrated Circuit/Monolithic Microwave Integrated Circuit): RFコンポーネントの集積化と小型化を可能にし、CPEや基地局のコスト削減と性能向上に貢献します。

5. GaN(窒化ガリウム)/SiC(炭化ケイ素)半導体: 高出力、高周波数での動作が可能なため、基地局のパワーアンプなどに採用され、電力効率の向上と小型化を実現します。

6. SDN/NFV(Software-Defined Networking/Network Function Virtualization): ネットワークの柔軟な管理とリソースの最適化を可能にし、FWAネットワークの運用効率を高めます。

市場背景

FWA向けRF市場は、いくつかの強力な要因によって成長を続けています。

1. 5Gの普及と投資: 世界中で5Gネットワークの展開が進む中、通信事業者は5Gの投資を早期に回収するため、FWAを主要な収益源の一つと位置付けています。5G FWAは、既存のモバイルインフラを活用できるため、迅速なサービス展開が可能です。

2. デジタルデバイド解消への需要: 世界的にブロードバンド未整備地域が依然として多く、政府や地方自治体は、これらの地域への高速インターネット提供を推進しています。FWAは、有線インフラに代わる費用対効果の高いソリューションとして注目されています。

3. データトラフィックの爆発的増加: リモートワーク、オンライン学習、高精細動画ストリーミング、オンラインゲームなどの普及により、家庭や企業におけるデータ消費量が急増しており、より高速で安定したインターネット接続への需要が高まっています。

4. 光ファイバー敷設コストの課題: 特に人口密度の低い地域や地形が複雑な場所では、光ファイバーの敷設には莫大なコストと時間がかかります。FWAは、これらの課題に対する現実的な代替手段を提供します。

5. COVID-19パンデミックの影響: パンデミックにより、リモートワークやオンライン活動が常態化し、家庭での高速・高信頼性インターネット接続の重要性が再認識されました。これにより、FWAの需要がさらに加速しました。

将来展望

FWA向けRFの将来は、さらなる技術革新と市場拡大が期待されます。

1. 5G-Advancedおよび6Gへの進化: 将来的には、5G-Advanced(Release 18以降)や6G技術の導入により、FWAはさらに高速化、低遅延化、高信頼性化が進むでしょう。テラヘルツ(THz)帯などの新たな周波数帯の開拓も進み、より広範な帯域幅が利用可能になる可能性があります。

2. AI/MLの活用: 人工知能(AI)と機械学習(ML)は、FWAネットワークの最適化に不可欠な要素となります。動的なビームフォーミング、電波伝搬予測、干渉管理、ネットワークリソースの自動割り当て、予知保全などにAI/MLが活用され、ネットワークの効率性と信頼性が向上します。

3. 低コスト化と小型化: CPEや基地局のRFコンポーネントは、さらなる集積化と量産効果により、低コスト化と小型化が進むでしょう。これにより、FWAサービスの導入障壁が下がり、より広範な市場への普及が促進されます。

4. エネルギー効率の向上: 環境負荷低減の観点から、RFコンポーネントのエネルギー効率向上は重要な課題です。GaNなどの新素材や、より効率的な変調方式、スリープモード機能の導入などにより、消費電力の削減が進むと予想されます。

5. プライベートFWAの拡大: 企業や産業分野におけるデジタルトランスフォーメーションの進展に伴い、特定のニーズに合わせたプライベートFWAネットワークの需要が増加するでしょう。これに対応するため、より柔軟でカスタマイズ可能なRFソリューションが求められます。

6. 衛星通信との連携: 極めて遠隔地や災害時など、FWA単独ではカバーが難しい地域に対して、低軌道衛星(LEO)通信とのハイブリッドソリューションが検討される可能性があります。これにより、FWAのカバレッジがさらに拡大し、真のユニバーサルブロードバンドが実現に近づきます。

FWA向けRF技術は、デジタル社会の基盤を支える重要な要素として、今後もその進化と応用範囲の拡大が期待されています。