血小板凝集機器市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

血小板凝集測定装置市場レポートは、製品(システム、試薬など)、技術(光透過凝集測定法、インピーダンス凝集測定法など)、検体タイプ(多血小板血漿など)、用途(臨床診断、抗血小板療法モニタリングなど)、エンドユーザー(病院、診断検査機関など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血小板凝集測定装置市場の概要

本レポートは、血小板凝集測定装置市場の規模、トレンド、シェア、成長要因について、2025年から2030年までの期間を対象に詳細な分析を提供しています。

市場概要

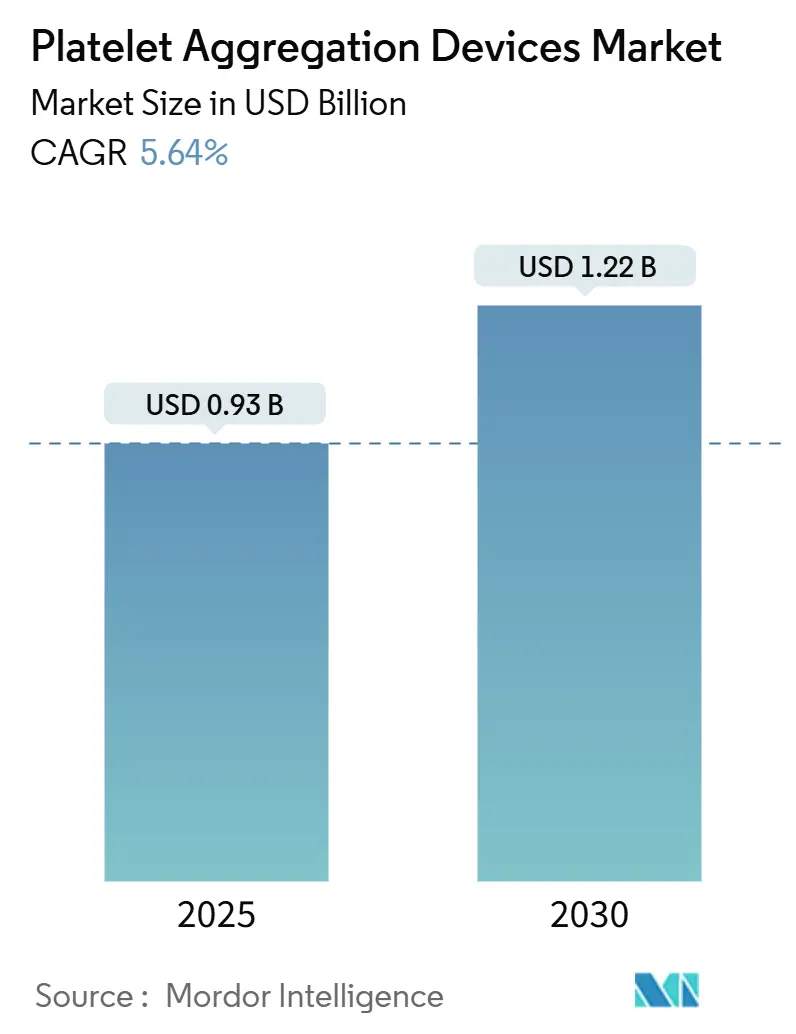

血小板凝集測定装置市場は、2025年には9億2,800万米ドルに達し、2030年には12億2,000万米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は5.64%です。この堅調な需要は、高齢化人口の増加、心血管疾患の蔓延、ポイントオブケア(POC)止血検査の普及拡大に起因しています。

マイクロ流体工学、人工知能(AI)、多電極技術における継続的な革新は、病院や検査室が凝固検査ワークフローを近代化するにつれて、市場を上昇軌道に乗せています。また、医療システムは、定期的な血小板機能チェックを必要とする個別化された抗血小板療法プログラムを導入しており、分散型臨床試験はポータブル分析装置の新たなユースケースを生み出しています。コスト圧力の高まりは、ベンダーに統合プラットフォームと長期サービス契約の提供を促していますが、高所得国における強力な償還支援とアジア太平洋地域における政府の医療予算の増加が、価格感度の影響を緩和しています。

主要なレポートのポイント

* 製品カテゴリー別: システムは2024年に血小板凝集測定装置市場シェアの52.34%を占めました。マイクロ流体/チップベースのプラットフォームは、2030年までに9.23%のCAGRで拡大すると予測されています。

* 技術別: 光透過凝集測定法は2024年に血小板凝集測定装置市場規模の37.65%を占めましたが、多電極システムは2030年までに9.44%と最も高いCAGRを記録すると予測されています。

* 検体タイプ別: 多血小板血漿は2024年に血小板凝集測定装置市場規模の60.43%を占めましたが、全血法は2030年までに8.45%のCAGRで成長すると予測されています。

* アプリケーション別: 臨床診断は2024年に血小板凝集測定装置市場規模の59.34%を占め、5.64%のCAGRで成長しています。医薬品開発および毒性学は、同期間に8.78%と最も速い成長率を示しています。

* エンドユーザー別: 病院は2024年に血小板凝集測定装置市場シェアの44.56%を占めましたが、ポイントオブケア(POC)設定は2030年までに9.12%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に34.41%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに7.62%のCAGRを記録すると予測されています。

市場のトレンドと洞察

成長要因

1. 心血管疾患および血液疾患の発生率の増加: 心血管疾患の有病率は上昇を続けており、病院は日常的な血小板検査量を増やすよう促されています。米国心臓協会は、2050年までに高血圧の割合が61%、糖尿病が26.8%に上昇すると予測しており、これらの傾向が血小板分析装置の長期的な利用を促進します。CAR-Tなどの血液療法における血小板機能不全の高い発生率も、腫瘍科における複雑な検査ニーズを増加させています。これらの複合的な疾患負担が、血小板凝集測定装置市場全体の需要を強めています。

2. 高齢化人口と外科手術の増加: 高齢患者はより多くの外科的介入を受け、出血リスクが高いため、術前術後のチームは迅速な血小板評価に依存して輸血の選択を導きます。研究によると、POCプラットフォームでモニタリングされた心臓患者の73.5%が術後10日以内に調整を必要としました。低侵襲技術の普及に伴い、診療所は数分で結果を提供するコンパクトな分析装置を好むようになり、血小板凝集測定装置市場全体での採用が強化されています。

3. 血小板凝集測定装置における技術進歩: マイクロ流体チップは、250 µLの全血検体を10分以内に処理し、ゴールドスタンダードの精度に匹敵する結果を提供することで、前分析ステップと人員の必要性を削減しています。多電極システムは複数のアゴニストを同時に評価し、組み込みの機械学習ツールは、従来のスコアリングの0.61と比較して、血栓症予測で0.79のAUCを達成しています。これらの進歩は、従来の機器の買い替え需要を刺激し、血小板凝集測定装置市場の一貫した成長を支えています。

4. 個別化された抗血小板療法がPOC検査を推進: 薬剤反応のばらつきは、臨床医に処置前後の血小板阻害を確認するよう圧力をかけています。そのため、POC分析装置はリアルタイムの治療調整と迅速な緊急意思決定を可能にします。INNOVANCE Antithrombinアッセイを含むコンパニオン診断薬は、個別化された止血管理の明確な規制上の前例を設定し、ポータブルプラットフォームのビジネスケースを強化しています。

5. 細胞・遺伝子治療におけるファーマコビジランスの必要性: 新しい細胞・遺伝子治療の出現は、血小板機能と凝固経路に対する潜在的な影響を評価するための厳格なファーマコビジランスを必要とします。

6. ポータブルデバイスを採用する分散型試験: 分散型臨床試験は、患者の自宅や地域社会の診療所で検査を行うことで、患者のアクセスと参加を向上させます。

抑制要因

1. システムおよび試薬の高コスト、スキルギャップ: 高度な凝集測定装置への設備投資は、特にリソースの少ない地域の小規模病院にとって依然として障壁となっています。試薬価格は継続的な費用を加え、検査室は複雑な止血ワークフローの訓練を受けたスタッフの採用に苦慮しています。これらの制約は、臨床需要が高まっているにもかかわらず、採用を抑制しています。

2. 厳格な規制検証要件: FDAの2025年の粘弾性デバイスの再分類は、新しい血小板分析装置に追加の臨床的証拠義務を課し、開発コストを増加させ、承認を遅らせています。ヨーロッパ全体での同様の厳格化は、スタートアップ企業や小規模イノベーターの市場投入までの時間を延長し、全体的な採用を遅らせています。

3. 検体前処理のばらつきがPOCの普及を制限: 検体前処理の標準化の欠如は、POC設定における血小板凝集測定装置の信頼性と再現性を妨げ、その普及を制限しています。

4. 粘弾性検査プラットフォームとの競合: 粘弾性検査プラットフォームは、凝固カスケードのより包括的な評価を提供し、血小板凝集測定装置の代替となる可能性があります。

セグメント分析

* 製品別: システムが収益をリード

システム市場規模は2024年に4億8,600万米ドルに達し、総収益の52.34%を占めました。この高いシェアは、定期的な機器のアップグレードとバンドルされたサービス契約を反映しています。検査室が止血検査を統合する自動化されたマルチアッセイプラットフォームを好むため、システム収益は9.23%のCAGRで増加するでしょう。試薬販売も並行して成長しますが、価格競争に直面しています。ポータブルなPOCシステムは、対応可能な設定を拡大し、臨床使用を広げ、血小板凝集測定装置市場における長期的な需要を維持します。消耗品も、使い捨てカートリッジが汚染とメンテナンスを最小限に抑えるため、恩恵を受けます。ベンダーは、異常値を検出し、メンテナンスの必要性を知らせるソフトウェア分析を組み込み、予測可能な稼働時間と検査室の認定をサポートしています。

* 技術別: 光透過凝集測定法が優位性を維持

光透過凝集測定法は、数十年にわたる臨床検証と医師の慣れにより、37.65%と最大のシェアを維持しました。しかし、成長の勢いは、より少ない検体量と短い実行時間により9.44%のCAGRを記録するチップベースおよびインピーダンスプラットフォームに有利です。多電極設計は、複数のアゴニストを同時に処理することでスループットを向上させます。光学、インピーダンス、AI駆動型分析を単一のベンチトップユニットに統合したハイブリッドシステムは、臨床的洞察を広げ、血小板凝集測定装置市場全体で新たな投資を促進しています。

* 検体タイプ別: 全血法の採用が加速

多血小板血漿は2024年に60.43%のシェアを占めましたが、全血法は現在8.45%のCAGRで最も速い伸びを記録しています。遠心分離を排除することで時間と人員の要件が削減され、救急医療での使用が拡大しています。新興のアコースティック流体分離ツールは、90%を超える効率で自動血漿除去を提供し、将来のプロトコル設定を変える可能性があり、製品パイプラインを活発に保っています。

* アプリケーション別: 臨床診断が使用を支配

臨床診断は、心血管疾患および出血性疾患の日常的な管理に支えられ、2024年の収益の59.34%を占めました。医薬品開発および毒性学は、規模は小さいものの、製薬会社が血小板減少症の早期発見を優先するため、8.78%のCAGRで加速しています。抗血小板療法モニタリングは堅調な成長を示し、トランスレーショナルリサーチは高度な活性化マーカーパネルに対するニッチな需要を推進しています。セグメント間の相乗効果は、プラットフォーム全体の利用を強化し、血小板凝集測定装置市場の上昇曲線を下支えしています。

* エンドユーザー別: 病院が市場需要をリード

病院は2024年に収益の44.56%を占め、統合された救急医療経路と集中購買を活用しています。診断検査室は、大量の試験を処理する高スループットラックでそれに続きます。POC設定は、ポータブルデバイスが患者により近い場所で検査を行うため、9.12%のCAGRで最も急速に成長しています。血液銀行はドナー製品の品質チェックのために凝集測定法を採用し、学術センターは方法論の革新を推進しています。

地域分析

* 北米: 2024年に血小板凝集測定装置市場シェアの34.41%を占め、堅調な償還、広範な心血管スクリーニングプログラム、明確な規制ガイダンスに支えられています。主要なセンターは、エビデンスに基づいたワークフローを示す多施設共同試験を実施し、信頼を高め、地域全体での模倣的な採用を促しています。

* ヨーロッパ: 確立された止血の卓越性、厳格なISO準拠の検査室認定、専門試薬への幅広いアクセスが特徴です。国際臨床化学連盟(IFCC)などの協力ネットワークは、ばらつきを減らし、国境を越えた調達を奨励する調和されたプロトコルをサポートしています。この地域には多くのライフサイエンス本社もあり、医薬品開発検査量が増加しています。

* アジア太平洋: 2030年までに7.62%のCAGRで最も速い拡大を記録すると予測されています。中国とインドにおける政府の医療改革は、三次医療病院をアップグレードし、新しい検査室クラスターを追加しています。日本は技術リーダーであり、AI統合プラットフォームの早期購入者であり続けています。東南アジア全体での心血管疾患負担の増加は、私立病院チェーンが患者を引き付け、認定基準を満たすために最新の分析装置を購入することを奨励しています。高度な凝固検査の広範な普及は、この地域における血小板凝集測定装置市場の長期的な見通しを確固たるものにしています。

競合状況

市場は中程度に細分化されています。Siemens Healthineers、Sysmex、Werfenは、ハードウェア、試薬、情報学をスケーラブルな契約にバンドルすることでリーダーシップを維持しています。SiemensとSysmexは、大規模グループの総所有コストを削減するために、機器インターフェースと試薬メニューを調和させるグローバルOEM契約を維持しています。Werfenは、2024年のAccriva Diagnosticsの買収を通じてポイントオブケアポートフォリオを強化し、VerifyNowプラットフォームを追加し、直接的なクロスセルリーチを拡大しました。

Terumo Blood and Cell Technologiesは、病院向けの血小板供給を合理化する自動血液処理システムを通じて、設置ベースを拡大しています。Bio/Data Corporationを含む中堅サプライヤーは、ニッチな試薬ラインとトランスレーショナルリサーチに合わせたカスタムアゴニストパネルで競争しています。スタートアップ企業は、スマートフォン読み取り機能を備えたチップベースの分析装置に焦点を当て、分散型および新興市場の購入者をターゲットにしています。

AI機能、クラウド接続、サービスとしてのサブスクリプションモデルは、顧客が成果ベースの取り決めを求めるにつれて、提供物を差別化しています。規制に関する専門知識と市販後監視能力は、規制の厳格化が参入障壁を高め、成熟した品質システムを持つ企業に有利に働くため、依然として決定的な要素です。これらのダイナミクスは、血小板凝集測定装置市場で活動するベンダーにとって、着実かつ競争的な進歩を保証します。

血小板凝集測定装置業界の主要企業

* F. Hoffmann-La Roche Ltd

* Werfen

* Sysmex Corporation

* Siemens Healthineers

* Haemonetics Corporation

最近の業界動向

* 2025年5月: Cerus Corporationは、INTERCEPT Blood Systemを支える次世代LED照明デバイスであるINT200について、フランスとスイスの承認を取得しました。

* 2024年10月: Terumo Blood and Cell Technologiesは、Blood Centers of Americaを通じて米国でReveos Automated Blood Processing Systemを導入し、全血の成分分離を自動化しました。

本レポートは、血小板凝集測定装置市場に関する詳細な分析をまとめたものです。血小板凝集は、止血、出血修復、血管収縮、炎症、その他の病理学的状況において重要な役割を果たすプロセスであり、その測定は臨床診断や研究において不可欠です。

本レポートでは、血小板凝集測定装置市場を、製品別(システム、試薬、消耗品・付属品)、技術別(光透過凝集測定法、インピーダンス凝集測定法、多電極凝集測定法、フローサイトメトリーベース、マイクロ流体・チップベース)、サンプルタイプ別(多血小板血漿(PRP)、全血、洗浄血小板)、用途別(臨床診断、抗血小板療法モニタリング、疾患・トランスレーショナル研究、医薬品開発・毒性学)、エンドユーザー別(病院、診断検査機関、血液銀行、学術・研究機関、ポイントオブケア設定)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)に詳細にセグメント化し、市場規模と動向を分析しています。

市場規模に関して、血小板凝集測定装置市場は2025年に9億2,800万米ドルに達し、2030年までに12億2,000万米ドルに成長すると予測されています。製品セグメントでは、システムが2024年に52.34%の収益シェアを占め、交換サイクルと統合された自動化によって市場を牽引しています。技術別では、マイクロ流体・チップベースのプラットフォームが2030年まで年平均成長率(CAGR)9.44%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が大規模な患者人口、政府による医療投資、心血管疾患の発生率増加を背景に、CAGR 7.62%で最も急速に成長する地域となっています。

市場の成長を促進する主な要因としては、心血管疾患および血液疾患の発生率の増加、高齢者人口の増加と外科手術件数の増加、血小板凝集測定装置における技術的進歩が挙げられます。また、個別化された抗血小板療法がポイントオブケア(POC)検査を推進していること、細胞・遺伝子治療におけるファーマコビジランスの必要性、分散型臨床試験におけるポータブルデバイスの採用も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。システムの高コスト、試薬の価格、および専門スキルの不足が課題となっています。また、厳格な規制要件、サンプル前処理のばらつきがPOC検査の普及を制限していること、粘弾性検査プラットフォームとの競合も市場の制約となっています。

技術動向としては、血小板凝集測定装置におけるAIツールの活用が進んでいます。組み込み型の機械学習モデルが結果の解釈を強化し、血栓イベントに対する予測精度を高め、オペレーターによるばらつきを低減しています。

競争環境については、市場集中度、市場シェア分析、およびSiemens Healthineers、Sysmex Corporation、Werfen、F. Hoffmann-La Roche Ltdなどの主要企業のプロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患および血液疾患の発生率の増加

- 4.2.2 高齢者人口の増加と外科手術

- 4.2.3 血小板凝集計における技術的進歩

- 4.2.4 個別化抗血小板療法がPOC検査を推進

- 4.2.5 細胞・遺伝子治療における医薬品安全性監視の必要性

- 4.2.6 ポータブルデバイスを採用する分散型試験

- 4.3 市場の阻害要因

- 4.3.1 システムおよび試薬の高コスト、スキルギャップ

- 4.3.2 厳格な規制検証要件

- 4.3.3 サンプル調製のばらつきがPOCの普及を制限

- 4.3.4 粘弾性検査プラットフォームとの競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品別

- 5.1.1 システム

- 5.1.2 試薬

- 5.1.3 消耗品およびアクセサリー

- 5.2 技術別

- 5.2.1 光透過凝集測定法

- 5.2.2 インピーダンス凝集測定法

- 5.2.3 多電極凝集測定法

- 5.2.4 フローサイトメトリーベース

- 5.2.5 マイクロ流体/チップベース

- 5.3 サンプルタイプ別

- 5.3.1 多血小板血漿 (PRP)

- 5.3.2 全血

- 5.3.3 洗浄血小板

- 5.4 用途別

- 5.4.1 臨床診断

- 5.4.2 抗血小板療法モニタリング

- 5.4.3 疾患およびトランスレーショナルリサーチ

- 5.4.4 医薬品開発および毒性学

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 診断検査室

- 5.5.3 血液銀行

- 5.5.4 学術・研究機関

- 5.5.5 ポイントオブケア設定

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 シーメンス ヘルシニアーズ

- 6.3.2 シスメックス株式会社

- 6.3.3 ワーフェン

- 6.3.4 ヘモネティクス・コーポレーション

- 6.3.5 F. ホフマン・ラ・ロシュ株式会社

- 6.3.6 クロノログ・コーポレーション

- 6.3.7 バイオ/データ・コーポレーション

- 6.3.8 アグレダイン・インク

- 6.3.9 スターゴ

- 6.3.10 ヘレナ・ラボラトリーズ

- 6.3.11 テルモBCT

- 6.3.12 フレゼニウス・カビ

- 6.3.13 ドラッカー・ダイアグノスティクス

- 6.3.14 シエンコ・インク

- 6.3.15 グリフォルスS.A.

- 6.3.16 メディカS.p.A.

- 6.3.17 血小板ソリューションズ株式会社

- 6.3.18 スタシス・メディカル

- 6.3.19 エンテグリオン・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血小板凝集機器とは、血液中の血小板が凝集する能力、すなわち血小板凝集能を測定するための医療機器でございます。血小板は、血管が損傷した際に止血栓を形成する上で中心的な役割を担っており、その機能が低下すると出血傾向に、逆に亢進すると血栓症のリスクが高まります。血小板凝集機器は、これらの血小板機能異常を評価し、診断や治療方針の決定に貢献する重要なツールでございます。

この機器の基本的な測定原理は、血小板浮遊液に特定の凝集惹起剤(ADP、コラーゲン、エピネフリン、リストセチンなど)を添加し、血小板が凝集する過程を物理的に検出するというものでございます。最も広く用いられているのは光透過法(LTA: Light Transmission Aggregometry)で、血小板が凝集すると溶液の濁度が減少し、光の透過率が増加する現象を利用して、その変化をリアルタイムで記録し、凝集曲線として可視化いたします。

血小板凝集機器には、主に以下の種類がございます。

第一に、前述の光透過法(LTA)でございます。これは血小板凝集能評価のゴールドスタンダードとされており、血小板が豊富な血漿(PRP)を用いて測定いたします。詳細な凝集曲線が得られ、凝集の初期段階から最大凝集率、二次凝集の有無などを評価できるため、血小板機能異常症の鑑別診断や、抗血小板薬の効果判定に非常に有用でございます。しかし、検体処理に手間と時間がかかり、熟練した技術が必要であるという側面もございます。

第二に、全血凝集法でございます。これは、全血をそのまま用いて血小板凝集能を測定する方法で、主に電気抵抗の変化を検出する原理が用いられます。血小板が凝集すると電極間に付着し、電気抵抗が変化するのを捉えます。全血を用いるため、検体処理が簡便であり、より生体内の環境に近い状態で測定できるという利点がございます。迅速性に優れるため、緊急時や手術前の評価などにも活用されますが、LTAに比べて得られる情報が限定的である場合もございます。

その他にも、血小板の接着・凝集能を総合的に評価する血小板機能分析装置(PFA-100/200など)や、凝固・線溶系全体を評価する中で血小板機能も一部反映されるトロンボエラストグラフィー(TEG)やレオロジー測定装置なども、広義の血小板機能評価機器として関連がございます。

血小板凝集機器の主な用途は多岐にわたります。

診断においては、先天性血小板機能異常症(例:フォン・ヴィルブランド病、ベルナール・スーリエ症候群、グランツマン病など)や、後天性の血小板機能異常(例:尿毒症、肝疾患、骨髄増殖性腫瘍、薬剤性など)の鑑別診断に不可欠でございます。特に、出血傾向の原因が血小板機能にあるのか、あるいは凝固因子にあるのかを特定する上で重要な情報を提供いたします。

治療モニタリングにおいては、心血管疾患や脳血管疾患の患者様に対して処方される抗血小板薬(アスピリン、クロピドグレル、プラスグレルなど)の効果を評価し、薬物抵抗性の有無を確認するために用いられます。これにより、個々の患者様に最適な抗血小板薬の種類や用量を調整し、血栓症の予防と出血リスクのバランスを取る個別化医療の実現に貢献いたします。また、手術前後の出血リスク評価にも活用され、輸血や止血管理の判断材料となります。

研究分野では、新規抗血小板薬の開発や、血小板の生理学的・病態生理学的メカニズムの解明に不可欠なツールとして広く利用されております。

関連技術としては、血小板凝集機器が血小板の凝集という最終的な機能評価を行うのに対し、フローサイトメトリーは血小板表面の活性化マーカー(P-セレクチン、PAC-1など)の発現を測定することで、血小板の活性化状態をより詳細に解析いたします。また、血小板機能分析装置(PFA-100/200)は、高ずり応力下で血小板がコラーゲンやADPに接着・凝集する時間を測定し、生体内の一次止血に近い環境を再現して血小板機能を評価いたします。トロンボエラストグラフィー(TEG)やロテム(ROTEM)は、全血の凝固・線溶系全体をリアルタイムで評価する装置であり、凝固塊の形成速度や強度から血小板機能の一部を推測することが可能でございます。さらに、近年ではマイクロ流体デバイスを用いた、より生理的な環境下での血小板機能評価法の研究も進められております。

市場背景としましては、高齢化社会の進展に伴う心血管疾患や脳血管疾患の増加、それに伴う抗血小板薬の処方増加が、血小板機能評価の需要を押し上げております。主要なメーカーとしては、日本光電、シーメンスヘルスケア、ベックマン・コールター、アデムコなどが挙げられます。市場の動向としては、より簡便で迅速な測定が可能な装置、特に全血測定に対応した装置や、POCT(Point-of-Care Testing)化された装置へのニーズが高まっております。これにより、検査室外での迅速な診断や治療方針の決定が可能となり、患者様の予後改善に貢献することが期待されております。また、測定結果の標準化と精度管理の重要性も、市場における大きな課題として認識されております。

将来展望としましては、技術革新により、より高精度で、かつ簡便な測定原理の開発が進むと予想されます。例えば、AIや機械学習を用いたデータ解析により、複雑な凝集曲線からより多くの臨床的情報を引き出し、診断支援に役立てる研究が進むでしょう。また、多項目同時測定や自動化の推進により、検査の効率化と人的ミスの削減が図られると考えられます。将来的には、ウェアラブルデバイスや非侵襲的な測定技術が開発され、日常的な血小板機能モニタリングが可能になる可能性もございます。

臨床応用においては、個別化医療のさらなる進展が期待されます。抗血小板薬の選択や用量調整が、個々の患者様の血小板機能プロファイルに基づいてより精密に行われることで、出血・血栓リスクの層別化がより正確になり、最適な治療戦略が提供されるでしょう。新たなバイオマーカーの発見と血小板凝集機器との組み合わせにより、より早期かつ的確な診断が可能になることも期待されます。

一方で、測定結果の標準化と施設間差の解消、高機能化に伴うコストと保険適用の課題、そして臨床的有用性に関するさらなるエビデンスの構築が、今後の発展における重要な課題として残されております。これらの課題を克服し、血小板凝集機器がより多くの患者様の健康維持に貢献することが期待されております。