スモールセル5Gネットワーク市場規模・シェア分析 – 成長トレンドと予測 (2025-2030)

スモールセル5Gネットワーク市場レポートは、セルタイプ(フェムトセル、ピコセル、マイクロセル、メトロセル)、動作環境(屋内、屋外)、周波数帯(サブ6GHz、ミリ波[24GHz以上]、サブ1GHz)、エンドユーザー(通信事業者、企業、住宅)、および地域によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スモールセル5Gネットワーク市場の概要

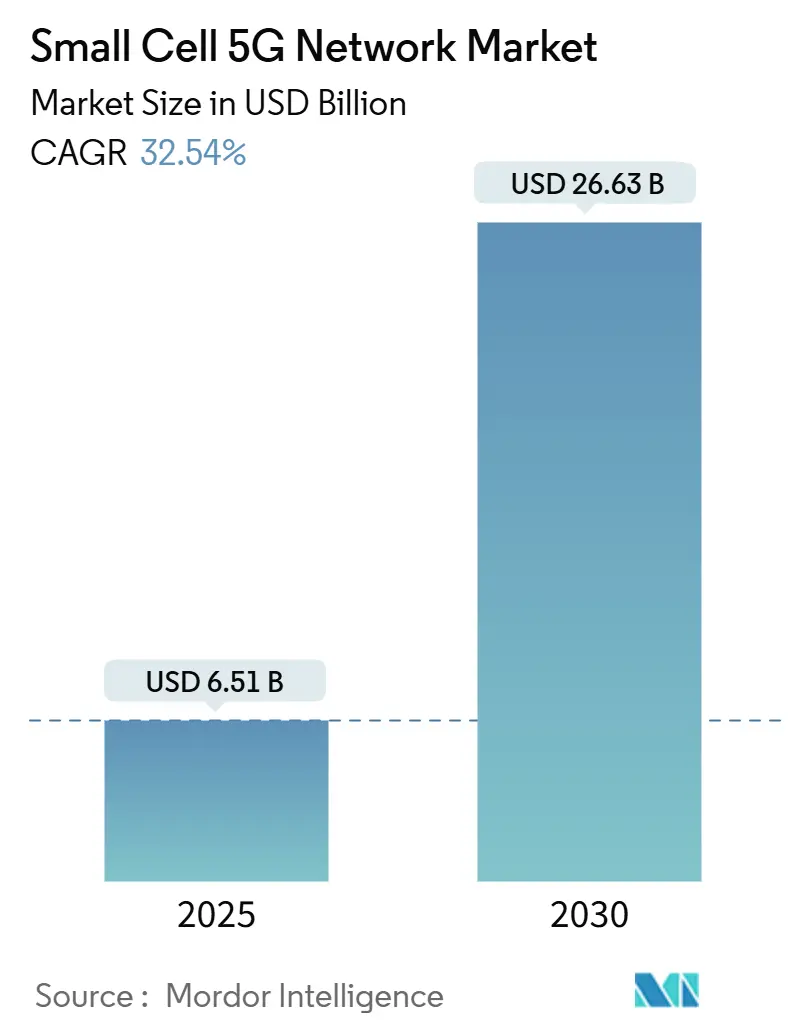

スモールセル5Gネットワーク市場は、2025年には65.1億米ドルと推定され、2030年には266.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は32.54%と非常に高い成長が見込まれています。この成長は、都市部でのネットワーク高密度化の継続、企業のデジタル化、AIを活用したネットワーク管理システムの導入によって加速されています。

市場の主要な推進要因と動向

1. 都市部における5G展開の急速な高密度化ニーズ:

マクロセルだけでは、高密度な都市部での5Gサービスレベル契約を満たすことができないため、スモールセルの導入が不可欠となっています。英国では、EEが1,000以上のスモールセルを展開し、ロンドンでは週に7.5TBのデータを処理し、ネットワーク混雑を緩和しています。Virgin Media O2は、英国初の5Gスタンドアロン型スモールセルを導入し、マクロセルでは実現できないネットワークスライシングと低遅延を実現しています。自治体による規制緩和や、世界中で100以上のニュートラルホスト設備が稼働していることも、高密度化の必要性を後押ししています。

2. 企業向けプライベートネットワーク需要の増加:

政府の政策やインダストリー4.0のロードマップにより、工場や物流拠点では確定的ワイヤレス接続への移行が進んでいます。中国では約4,000の5G工場ネットワークが稼働しており、2027年までに10,000に増やすことを目標としています。Nokiaは2024年第4四半期までに850社のプライベート5G顧客を獲得し、1四半期で55社を追加しました。タイの家電工場では5G対応の自動化により生産性が15~20%向上したと報告されており、具体的な成果が導入を促進しています。スモールセルは、厳密なカバレッジ境界を適用し、エッジコンピューティングを統合し、複数のネットワークスライスをサポートできるため、企業にとって好ましい無線層となっています。

3. Release-17 5G NR-Uによるアンライセンススモールセルスペクトルの利用:

新しい仕様により、5G無線機が5GHzおよび6GHz帯で動作できるようになり、かつて総所有コストの大部分を占めていたスペクトルコストが削減されます。米国は2024年12月に6GHz帯全体での超低電力利用を許可し、ブラジルは2025年1月に6425-7125MHz帯をIMT向けに承認しました。ライセンス料の撤廃は展開期間を短縮し、屋内施設や公共ホットスポットにおけるニュートラルホストのビジネスケースを強化します。

4. AI駆動型自己最適化ネットワークによる運用コスト削減:

Deutsche Telekomは、AI支援の計画により手作業を削減し、主要業績評価指標を向上させることを実証しました。SamsungのEnergy Saving Managerは、電力レベルを動的に調整し、稼働中のネットワークのエネルギー消費を削減します。機械学習はコンポーネントの故障を予測し、隣接するセル間の干渉緩和を調整します。AIアルゴリズムがローカライズされたトラフィックパターンに基づいて学習することで、新たな設備投資なしにパフォーマンスとコスト削減が複合的に進みます。

市場の抑制要因

1. 郊外および農村地域における光ファイバー/バックホール経済性の課題:

郊外での空中光ファイバー建設コストは1マイルあたり6万~17万米ドルに達し、人口密度の低い地域では収益性が低下します。Crown Castleは、不利なバックホール計算を認識し、米国で7,000のスモールセルサイトの展開を中止し、将来の設備投資8億米ドルを温存しました。マイクロ波や衛星バックホールは設備投資を削減しますが、5Gの容量や遅延目標をまだ満たせていません。

2. Open RANスモールセルに関する継続的なセキュリティ懸念:

学術監査では、LTEおよび5Gで100以上の脆弱性が文書化されており、その多くは攻撃対象領域を広げるオープンインターフェースに関連しています。O-RAN Allianceは脅威モデルとテスト仕様を標準化していますが、マルチベンダー統合は依然として複雑です。企業や政府機関は、Open RANベースのスモールセルを大規模に採用する前に、より徹底したサプライチェーン保証を求めており、セキュリティに敏感な分野での導入を遅らせています。

セグメント分析

* セルタイプ別: ピコセルが2024年の収益の41%を占め、混雑した都市部の100~200mのカバレッジゾーンに適していることが確認されています。特にmmWaveピコセルは、プライベートネットワークや固定無線アクセス(FWA)に牽引され、2030年までに36.51%という最も速いCAGRで成長すると予測されています。フェムトセルは住宅や小規模オフィスでニッチな地位を占めますが、Wi-Fi 7からの圧力に直面しています。マイクロセルは、ピコセルの密度がコスト的に見合わない郊外の広いエリアをサポートします。

* 運用環境別: 屋内システムが2024年の展開の63%を占めました。これは、ミッドバンド5G信号が現代の建築材料を透過しにくいことに起因します。ニュートラルホストシステムやスマートビルディング管理は、オフィス、スタジアム、工場でサービス品質を求める企業にとって屋内投資を魅力的なものにしています。屋外展開は、自治体の許可の迅速化、Release-17 NR-U、共有インフラストラクチャにより、33.01%のCAGRで加速しています。

* 周波数帯別: サブ6GHz帯が2024年の出荷量の74%を維持し、主流の展開において伝播と容量の最適な組み合わせを提供しています。mmWaveセグメントは、固定無線アクセスと高密度企業ゾーンに支えられ、37%のCAGRで拡大しています。Ericsson、NBN Co、Qualcommは最近、オーストラリアの農村地域で14kmのmmWaveリンクがギガビット速度を提供することを検証しました。

* エンドユーザー別: 通信事業者が2024年の収益の56%を占めましたが、企業顧客は32.98%のCAGRを記録し、インダストリー4.0のデジタル化が進むにつれて他のすべてのユーザーグループを上回っています。Nokiaは850社のプライベートネットワーク顧客を数え、中国だけでも4,000の産業サイトをサポートし、2027年までに10,000サイトを目標としています。

地域分析

* アジア太平洋: 2024年の世界収益の38%を占め、2030年までに32.60%のCAGRで成長すると予測されています。中国の440万の5G基地局と、300都市での5G-Advancedオーバーレイに割り当てられた30億人民元が成長を牽引しています。日本と韓国は企業向けmmWaveを推進し、インドのオークション後の構築は官民パートナーシップを通じた高密度化の機会を提供しています。

* 北米: 収益実現効率が高い地域です。Ericssonの地域収益は、AT&Tとの140億米ドルの契約に支えられ、前年比55%増加しました。50以上の米国ニュートラルホストプロジェクトがCBRSで稼働しており、カナダのTELUSは初の商用仮想化Open RANを展開し、クラウドネイティブRAN実験の最前線に位置しています。

* 欧州: 明確なスペクトル政策があるものの、スタンドアロン5Gカバレッジは遅れており、2024年末時点での普及率はわずか2%です。Virgin Media O2とEEはスモールセルの展開を加速していますが、多くの事業者はデバイス普及率が上昇し、ビジネスケースが明確になるのを待っています。

* 中東: UAEは記録的な30.5Gbpsの5G速度を記録し、duはハイパースケールデータセンターに20億AEDを投資するなど、湾岸地域の事業者が5G-Advancedに直接移行する兆候が見られます。

* ラテンアメリカ: ブラジルのBrisanetとウルグアイのAntelが公共5Gを拡大していますが、マクロ経済的制約とスペクトル不足がスモールセルの展開を抑制しています。

競争環境

競争は中程度であり、長年のインフラベンダーがAI中心のシリコン参入企業やOpen RANサービス企業と競合しています。Ericsson、Nokia、Samsung、Huaweiは規模の優位性を維持していますが、部品インフレによる価格圧力に直面しています。EdgeQはAI統合型基地局オンチップを商業化するために1億2,600万米ドルを調達し、破壊的企業への投資意欲を示しています。

戦略的に、既存企業はソフトウェア差別化に注力しています。EricssonはGoogle Cloudと提携し、5G Core-as-a-Serviceを発表しました。Samsungは2025年までに53,000以上の商用vRANサイトを計画し、運用コスト削減のためにEnergy Saving Managerをバンドルしています。Qualcomm、Meta、Appleからの拡張現実最適化およびAIオーケストレーションに関する特許出願は、ユーザーエクスペリエンス駆動型容量計画における将来の競争を示唆しています。

ニュートラルホスト専門企業やプライベートネットワークインテグレーターは、従来のベンダーの商業モデルが不十分な分野で成長の道筋を切り開いています。共有インフラストラクチャは不動産管理者にとってコスト障壁を下げ、マネージドサービスは通信専門知識を持たない企業にとって魅力的です。

最近の業界動向

* 2025年6月:EricssonとGoogle Cloudがキャリアグレードの5G Core-as-a-Serviceを発表し、数分での展開とAI支援のトラブルシューティングを可能にしました。

* 2025年6月:Nokiaが画期的なmmWaveパフォーマンスと強力な固定無線アクセス成長予測を報告しました。

* 2025年3月:RANsemiとACESがOpen RANニュートラルホストスモールセルシステムで提携しました。

* 2025年2月:Crown Castleが7,000のスモールセル展開を中止し、8億米ドルの設備投資を削減しました。

この市場は、技術革新と多様な展開モデルにより、今後も大きな成長が期待されています。

このレポートは、スモールセル5Gネットワーク市場に関する包括的な分析を提供しています。市場の定義、厳格な調査方法、市場の現状、成長予測、競争環境、そして将来の展望について詳細に解説されています。

1. 調査の目的と範囲

本調査では、「スモールセル5Gネットワーク市場」を、3GPP準拠の5G NR信号を送信する専用の低電力基地局(フェムトセル、ピコセル、マイクロセル)と、それに付随するソフトウェアライセンス、設置、3年間のサポート費用を含むものと定義しています。対象となるのは、オフィス、商業施設、工場、アリーナなどの屋内環境、およびマクロ基地局だけではデータ需要に対応しきれない高密度な屋外ホットスポットです。大規模なマクロ無線サイト、4G専用スモールセル、受動型分散アンテナシステムは本調査の範囲外とされています。

2. 調査方法

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な手法に基づいて実施されています。

* 一次調査では、北米、欧州、アジア太平洋地域のティア1通信事業者、ニュートラルホストインテグレーター、プライベート5Gを展開する施設管理者へのインタビューを通じて、平均販売価格、屋内・屋外展開比率、mmWaveアップグレードのタイミングなどに関する貴重な洞察を得ています。

* 二次調査では、FCCタワー登録、中国MIITのスモールセル数、EU 5Gオブザーバトリーの展開マップといった規制機関のデータベースから情報を収集し、GSMA Mobile Economy、Ericsson Mobility Report、IEEEの査読付き論文から需要指標を重ね合わせました。さらに、企業報告書や有料プラットフォームを活用して商業的実態を精緻化しています。

* 市場規模の算出と予測には、トップダウンモデルとボトムアップチェックを組み合わせた手法が用いられています。規制機関が報告する5Gサイト密度と加入者トラフィックの成長率を、スモールセルが満たすべき容量ギャップに変換し、ベンダーの出荷データと検証済みの平均販売価格(ASP)を適用して合計値を調整しています。主要な変数には、5G加入者密度、月間データ使用量、屋内床面積、スペクトラムミックス、通信事業者のRAN設備投資などが含まれます。

* データ検証と更新は厳格に行われ、出力は独立した基準に対して差異と異常のチェックを受けます。シニアアナリストがすべての仮定をレビューし、モデルは毎年更新されるほか、主要なスペクトラム割り当てなどの重要なイベントによって中間更新が実施されます。

* 本調査は、展開可能な5Gスモールセルと実際に生み出される収益に焦点を当てており、他社が異なるスコープ、価格設定、更新頻度を用いることで生じる推定値の乖離に対し、規律ある変数選択と年次レビューを通じて、顧客が追跡・再現可能なバランスの取れた透明性の高い基盤を提供しています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* セルタイプ別: フェムトセル、ピコセル、マイクロセル、メトロセル

* 運用環境別: 屋内、屋外

* 周波数帯別: Sub-6 GHz、mmWave (24 GHz以上)、Sub-1 GHz

* エンドユーザー別: 通信事業者、企業、住宅

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、中東(サウジアラビア、UAE、トルコ、その他)、アフリカ(南アフリカ、その他)

4. 市場概況

市場の推進要因として、以下の点が挙げられます。

* 都市部における5G展開での急速な高密度化ニーズ。

* 製造業や物流業における企業向けプライベートネットワークの需要。

* Release-17 5G NR-Uによるアンライセンススモールセルスペクトラムの利用可能性。

* 規制当局の支持を得つつあるニュートラルホストビジネスモデルの台頭。

* AI駆動型自己最適化ネットワークによる運用コスト(OpEx)削減の可能性(過小報告されがち)。

一方、市場の制約としては、以下の課題が指摘されています。

* 郊外および地方における光ファイバー/バックホール設置の経済性の課題。

* 自治体によるサイト取得の遅延と高額な費用。

* Open RANスモールセルに関する持続的なセキュリティ懸念(過小報告されがち)。

この他、サプライチェーン分析、規制環境、技術的展望、ポーターの5つの力分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても詳細に分析されています。

5. 市場規模と成長予測

スモールセル5Gネットワーク市場は、2025年には65.1億米ドルの価値に達すると予測されています。その後、32.54%の年平均成長率(CAGR)で拡大し、2030年までには266.3億米ドルに達すると見込まれています。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。主要な競合企業として、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Huawei Technologies Co. Ltd、ZTE Corporation、Samsung Electronics Co. Ltd、Qualcomm Technologies Inc.、NEC Corporationなど、20社以上の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

7. 市場機会と将来展望

レポートでは、ホワイトスペースと未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても言及されています。

8. レポートが回答する主要な質問

本レポートは、市場に関する以下の重要な質問に回答しています。

* 現在の市場価値と将来の成長予測: 2025年には65.1億米ドル、2030年までに32.54%のCAGRで266.3億米ドルに成長する見込みです。

* 市場を牽引する地域: アジア太平洋地域が2024年の収益の38%を占め、中国の広範な5Gインフラと積極的な企業導入がその成長を牽引しています。

* 企業がプライベート5Gスモールセルネットワークに投資する理由: 製造業や物流企業は、確定的遅延、ローカライズされたデータ処理、スペクトラム制御といった、マクロサイトやWi-Fiよりも信頼性の高いスモールセルの利点を重視しています。

* mmWaveの将来の成長への重要性: 拡張範囲のブレークスルーにより、固定無線アクセスや高容量プライベートネットワークが可能になるため、mmWaveセグメントは37%のCAGRで成長すると予測されています。

* スモールセル展開の主要な制約: 郊外および地方における高額な光ファイバーおよびバックホールコストが最も重要な経済的障壁であり、特に北米および新興市場で顕著です。

* ベンダーのスモールセル製品差別化戦略: 既存企業はソフトウェア定義およびAI最適化ソリューションに注力する一方、新規参入企業はOpen RAN互換チップセットとニュートラルホストモデルを通じてコストと統合の優位性を追求しています。

このレポートは、スモールセル5Gネットワーク市場の現状と将来を理解するための貴重な情報源であり、市場参入者、投資家、政策立案者にとって重要な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市部における5G展開における急速な高密度化の必要性

- 4.2.2 企業向けプライベートネットワークの需要(製造業、物流)

- 4.2.3 Release-17 5G NR-Uによるアンライセンススモールセルスペクトルの実現

- 4.2.4 規制当局の支持を得るニュートラルホストビジネスモデル

- 4.2.5 AI駆動型自己最適化ネットワークによる運用コスト削減(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 郊外および地方における光ファイバー/バックホール経済の課題

- 4.3.2 自治体によるサイト取得の遅延と費用

- 4.3.3 Open RANスモールセルに関する継続的なセキュリティ懸念(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 セルタイプ別

- 5.1.1 フェムトセル

- 5.1.2 ピコセル

- 5.1.3 マイクロセル

- 5.1.4 メトロセル

- 5.2 動作環境別

- 5.2.1 屋内

- 5.2.2 屋外

- 5.3 周波数帯別

- 5.3.1 サブ6 GHz

- 5.3.2 ミリ波 (24 GHz以上)

- 5.3.3 サブ1 GHz

- 5.4 エンドユーザー別

- 5.4.1 通信事業者

- 5.4.2 企業

- 5.4.3 住宅

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Telefonaktiebolaget LM Ericsson

- 6.4.2 Nokia Corporation

- 6.4.3 Huawei Technologies Co. Ltd

- 6.4.4 ZTE Corporation

- 6.4.5 Samsung Electronics Co. Ltd

- 6.4.6 Qualcomm Technologies Inc.

- 6.4.7 Airspan Networks Inc.

- 6.4.8 CommScope Inc.

- 6.4.9 Cisco Systems Inc.

- 6.4.10 NEC Corporation

- 6.4.11 Baicells Technologies Co. Ltd

- 6.4.12 Qucell Inc.

- 6.4.13 JMA Wireless

- 6.4.14 Parallel Wireless

- 6.4.15 Mavenir Systems

- 6.4.16 Casa Systems

- 6.4.17 Corning Inc.

- 6.4.18 Sercomm Corporation

- 6.4.19 Comba Telecom Systems Holdings Ltd

- 6.4.20 American Tower Corporation

- 6.4.21 Boingo Wireless Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スモールセル5Gネットワークとは、従来の大型基地局(マクロセル)ではカバーしきれないエリアや、データトラフィックが集中する場所において、小型の基地局(スモールセル)を多数配置することで、5G通信の高品質なサービス提供を可能にするネットワーク形態でございます。5Gが目指す「超高速・大容量」「超低遅延」「多数同時接続」といった特性を最大限に引き出す上で、スモールセルは不可欠な要素となっております。特に、5Gで利用される高周波数帯(ミリ波など)は、直進性が強く、障害物の影響を受けやすく、電波の到達距離が短いという物理的な特性がございます。このため、広範囲をカバーするマクロセルだけでは、安定した通信品質を確保することが困難であり、スモールセルによるネットワークの緻密化が求められているのです。

スモールセルには、その出力とカバー範囲に応じていくつかの種類がございます。最も小型な「フェムトセル」は、主に家庭や小規模オフィス向けに設計されており、数メートルから数十メートルの範囲をカバーいたします。次に「ピコセル」は、中規模オフィス、商業施設、病院など、より広い屋内空間や特定の屋外エリアを対象とし、数十メートルから数百メートルの範囲をカバーします。そして「マイクロセル」は、都市部の幹線道路沿いや人通りの多い広場など、比較的広い屋外エリアをカバーし、数百メートルから数キロメートルの範囲で利用されます。これらのスモールセルは、設置場所によっても分類され、オフィスビルやショッピングモール、工場などに設置される「屋内用」と、街灯、電柱、バス停といった公共インフラに組み込まれる「屋外用」がございます。それぞれの環境やニーズに合わせて最適なスモールセルが選択され、配置されることで、効率的かつ効果的なネットワーク構築が実現されます。

スモールセル5Gネットワークの用途は多岐にわたります。第一に、マクロセルでは電波が届きにくいビル内、地下街、トンネル、あるいは電波干渉が多い場所など、「カバレッジの穴埋め」に貢献いたします。これにより、どこにいても安定した5G通信が利用できるようになります。第二に、駅、スタジアム、イベント会場、繁華街など、一時的または恒常的にデータトラフィックが集中する場所での「容量の増強」に役立ちます。多数のユーザーが同時に高速通信を利用する際でも、ネットワークの混雑を緩和し、快適な通信環境を提供いたします。第三に、特定のサービス提供にも活用されます。例えば、工場や倉庫、病院などにおいて、企業や組織が自ら構築・運用する「プライベート5G」の基盤としてスモールセルが利用され、ローカルな超高速・低遅延ネットワークを実現します。また、エッジコンピューティングと連携することで、ユーザーに近い場所でデータ処理を行い、自動運転や遠隔医療といった超低遅延が求められるアプリケーションの実現にも貢献いたします。さらに、多数のIoTデバイスを効率的に接続し、スマートシティやスマート農業といった分野でのデータ収集・活用を促進する役割も担っております。

関連技術としては、まず「MIMO(Multiple-Input Multiple-Output)」が挙げられます。これは複数のアンテナを用いて通信効率を向上させる技術であり、スモールセルと組み合わせることで、限られたスペースでも高速大容量通信を実現します。「ビームフォーミング」は、特定の方向に電波を集中させることで、通信品質を向上させ、干渉を低減する技術です。スモールセルはマクロセルよりもユーザーとの距離が近いため、より高精度なビームフォーミングが可能となります。「ネットワークスライシング」は、一つの物理ネットワークを仮想的に複数の論理ネットワークに分割し、それぞれの用途(例えば、自動運転用、IoT用、一般通信用など)に応じて最適なリソースを割り当てる技術であり、スモールセルと連携することで、多様なサービス要件に対応できます。「エッジコンピューティング」は、データ処理をネットワークの末端(エッジ)で行うことで、遅延を大幅に削減し、リアルタイム性が求められるアプリケーションを可能にします。スモールセルは、このエッジコンピューティングの拠点としても機能いたします。また、「C-RAN(Centralized/Cloud Radio Access Network)」や「O-RAN(Open Radio Access Network)」といった無線アクセスネットワークのアーキテクチャも、スモールセルの効率的な展開と運用を支える重要な技術でございます。C-RANは基地局の処理部を集中化することで、リソースの柔軟な配分と運用コストの削減を図り、O-RANは基地局のオープン化を推進し、多様なベンダーの機器を組み合わせることで、ネットワーク構築の柔軟性とコスト効率を高めます。

市場背景としましては、5Gの普及と進化が最も大きな要因でございます。スマートフォンやタブレットの普及に加え、VR/ARコンテンツ、高精細動画ストリーミング、クラウドゲーミングなど、データトラフィックを大量に消費するサービスの利用が爆発的に増加しております。これに伴い、既存のマクロセルだけでは通信容量が不足し、ユーザー体験の低下を招く可能性が高まっております。また、スマートファクトリー、自動運転、遠隔医療といったエンタープライズ分野での5G活用が本格化しており、これらの用途では、特定のエリアでの超高速・低遅延・高信頼性が求められます。マクロセルではカバーしきれない屋内外の特定エリアにおいて、これらの要件を満たすためには、スモールセルの緻密な配置が不可欠でございます。さらに、企業や自治体が自社専用のネットワークを構築する「プライベート5G」の需要が高まっており、スモールセルはプライベート5Gの主要な構成要素として注目されております。これらの背景から、スモールセル5Gネットワークは、今後の5G展開において極めて重要な役割を担うと認識されております。

将来展望としましては、スモールセル5Gネットワークは、さらなる緻密化と多様化が進むと予想されております。スマートシティ構想の進展に伴い、街灯、信号機、バス停、ゴミ箱といった都市インフラにスモールセルが組み込まれ、都市全体を網羅する超高密度ネットワークが構築されるでしょう。これにより、自動運転車のリアルタイム情報共有、公共安全システムの強化、環境モニタリングなど、多岐にわたるスマートシティサービスが実現されます。また、スマートビルディングやスマート工場においても、スモールセルが建物内のあらゆる場所に配置され、IoTデバイスの接続、ロボットの制御、AR/VRを活用した作業支援など、高度なデジタル化を推進する基盤となります。AI(人工知能)との連携も一層強化され、ネットワークの自己最適化、障害予測、トラフィック予測に基づいたリソースの動的な配分などが可能となり、より効率的で安定したネットワーク運用が実現されるでしょう。将来的には、6Gへの進化を見据え、テラヘルツ波などの超広帯域通信技術が導入されることで、スモールセルはさらに重要な役割を果たすことになります。超高周波数帯の特性を考慮すると、6Gネットワークはスモールセルを基盤とした超高密度ネットワークとなる可能性が高いです。これにより、新たなビジネスモデルの創出や、地域活性化に貢献するローカル5Gソリューションの提供など、社会全体に大きな変革をもたらすことが期待されております。