眼形成外科市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

眼形成外科市場レポートは、術式(眼瞼手術、眉毛・額リフト、フェイスリフト関連眼形成、涙器・眼窩減圧術、小児眼形成、その他の術式)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼形成外科市場規模、レポートおよびシェア分析2030

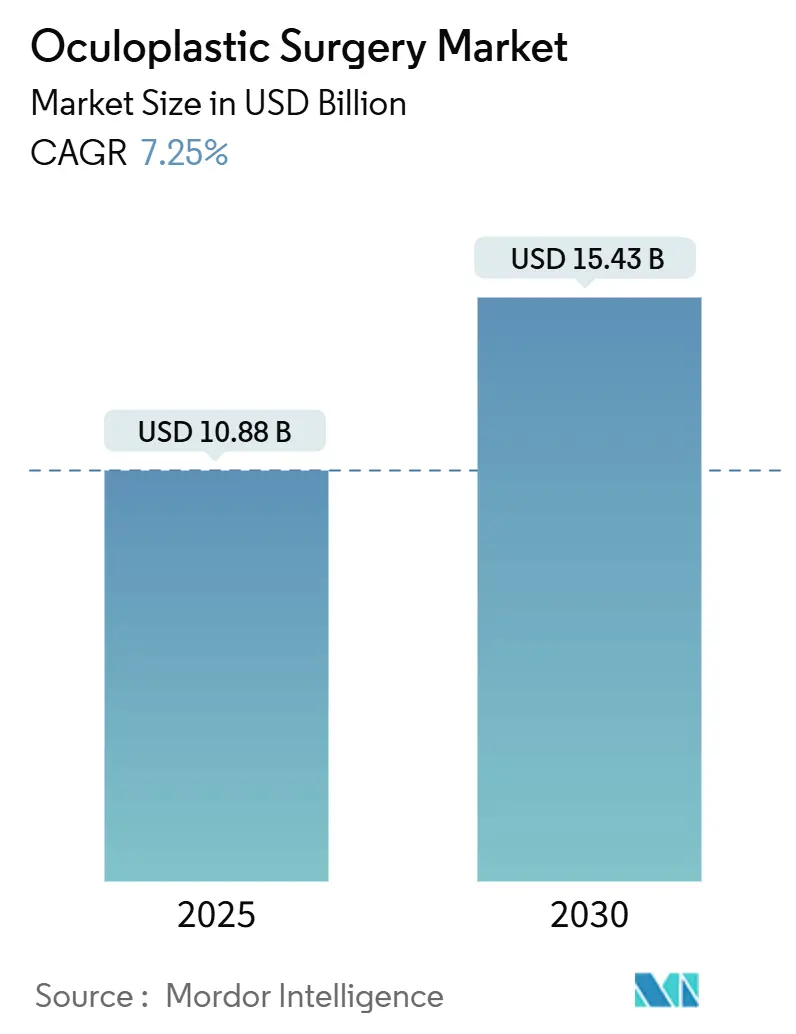

本レポートは、眼形成外科市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は手技タイプ(眼瞼手術、眉毛・額リフト、顔面リフト隣接眼形成術、涙器・眼窩減圧術、小児眼形成術、その他の手技タイプ)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は米ドル(USD)の価値で提供されています。

市場概要

調査期間は2019年から2030年です。眼形成外科市場規模は、2025年には108.8億米ドルと推定され、2030年には154.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.25%です。

この市場拡大は、高齢化人口からの継続的な需要、AI支援手術計画の急速な導入、機能と外観の両方を改善する手技に対する患者の継続的な嗜好によって支えられています。技術の進歩は、回復時間を短縮し、精度を向上させることで、患者の受け入れを広げ、償還の議論を強化しています。デバイスメーカーと医療提供者間の協力関係が、市場の成長をさらに促進しています。

市場の動向

成長要因

高齢化人口の増加:世界的に高齢化人口が増加しており、加齢に伴う眼瞼下垂、眼窩脂肪ヘルニア、涙器疾患などの眼形成外科的疾患の有病率が高まっています。これにより、機能的および美容的な改善を求める需要が増大しています。

技術革新とAIの導入:AI支援手術計画、3Dプリンティング、ロボット支援手術などの技術革新は、手術の精度、安全性、効率を向上させています。これにより、患者の転帰が改善され、手技の普及が促進されています。

美容医療への関心の高まり:外見の改善に対する意識の高まりと、ソーシャルメディアの影響により、美容目的の眼形成外科手術への需要が増加しています。特に、非侵襲的または低侵襲的な手技の人気が高まっています。

償還政策の改善:一部の地域では、機能的な眼形成外科手術に対する償還政策が改善されており、患者がこれらの手技を受けやすくなっています。

課題

高額な手術費用:眼形成外科手術は高額であり、特に美容目的の手術は保険適用外となることが多いため、患者にとって経済的な負担となることがあります。

熟練した専門医の不足:眼形成外科は高度な専門知識と技術を要するため、熟練した専門医の不足が市場の成長を妨げる可能性があります。

合併症のリスク:全ての手術には合併症のリスクが伴い、眼形成外科手術も例外ではありません。感染症、出血、視力障害などのリスクは、患者の受容に影響を与える可能性があります。

代替治療法の台頭:ボトックス注射、フィラー、レーザー治療などの非外科的または低侵襲的な代替治療法が進化しており、一部の患者はこれらの選択肢を好む場合があります。

市場セグメンテーション

手技タイプ別

眼瞼手術:眼瞼下垂、眼瞼内反症、眼瞼外反症、眼瞼形成術など。

眉毛・額リフト:眉毛下垂の改善、額のしわの軽減など。

顔面リフト隣接眼形成術:顔面リフトと組み合わせた眼周囲の改善。

涙器・眼窩減圧術:涙道閉塞、甲状腺眼症による眼窩減圧など。

小児眼形成術:先天性眼瞼異常、小児の涙道疾患など。

その他の手技タイプ:眼窩腫瘍摘出、義眼台手術など。

エンドユーザー別

病院:複雑な手術や入院が必要な手技に対応。

外来手術センター:比較的低侵襲な手技や日帰り手術に対応。

その他:専門クリニックなど。

地域別

北米:米国とカナダを含む。高度な医療インフラ、技術革新、高い医療費支出が特徴。

ヨーロッパ:ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国を含む。高齢化人口と美容医療への関心の高まりが市場を牽引。

アジア太平洋:日本、中国、インド、韓国、オーストラリア、その他のアジア太平洋諸国を含む。急速な経済成長、医療アクセスの改善、美容医療市場の拡大が特徴。

中東・アフリカ:UAE、サウジアラビア、南アフリカ、その他のMEA諸国を含む。医療観光の発展と富裕層の需要が市場を促進。

南米:ブラジル、アルゼンチン、その他の南米諸国を含む。美容医療への高い関心と医療インフラの改善が市場を後押し。

競争環境

眼形成外科市場は、国内外のプレーヤーが多数存在する競争の激しい市場です。主要なプレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要企業

* Johnson & Johnson Vision Care, Inc.

* Alcon Inc.

* Bausch + Lomb Corporation

* Allergan Aesthetics (an AbbVie company)

* Carl Zeiss Meditec AG

* Hoya Corporation

* Topcon Corporation

* Nidek Co., Ltd.

* Lumenis Ltd.

* Syneron Medical Ltd.

* Cynosure, Inc.

* Cutera, Inc.

* Ziemer Ophthalmic Systems AG

* STAAR Surgical Company

* Glaukos Corporation

これらの企業は、眼形成外科手術に使用される医療機器、インプラント、レーザーシステム、診断機器などを提供しています。また、美容医療分野における製品開発にも注力しています。

結論

眼形成外科市場は、高齢化人口の増加、技術革新、美容医療への関心の高まりにより、予測期間中に堅調な成長を遂げると予想されます。しかし、高額な費用や熟練した専門医の不足といった課題も存在します。市場プレーヤーは、これらの課題に対処し、革新的なソリューションを提供することで、持続的な成長を達成できるでしょう。特に、AIやロボット技術のさらなる統合、低侵襲手技の開発、そして新興市場への参入が、今後の市場拡大の鍵となるでしょう。

このレポートは、眼形成外科市場の詳細な分析を提供しています。眼形成外科市場は、眼瞼、眼窩、涙管、および隣接する顔面構造に対して行われる機能的および美容的な外科手術の総年間収益として定義されています。対象範囲には、病院、外来手術センター(ASC)、専門眼科クリニックで実施される手術に加え、関連する器具、インプラント、および手術パッケージの一部として請求される機器の売上が含まれます。ただし、ボツリヌス毒素や皮膚充填剤などの単独の非外科的注入剤は本調査の対象外です。

市場は堅調な成長を遂げており、2030年までに154.3億米ドルの規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は7.25%と見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、高齢化社会の進展に伴い、機能的および美容的な眼瞼に関する懸念が増加している点が挙げられます。次に、甲状腺眼症や眼窩腫瘍の発生率が増加していることも、手術需要を高めています。さらに、低侵襲の眼瞼形成術や眉毛固定術といった技術の急速な普及が、患者の負担軽減と回復期間の短縮に貢献し、市場拡大を後押ししています。AI(人工知能)を活用した術前計画は、手術結果の改善に寄与し、医療現場での採用が進んでいます。また、ヒト臍帯羊膜移植片の導入により、再手術率が低下し、患者満足度と治療効果が向上しています。新興国においては、ソーシャルメディアの影響を受けた美容需要が急増しており、これも市場成長の大きな推進力となっています。

一方で、市場の成長を阻害する要因も存在します。手術費用の高さと、それに対する償還の限定性は、特に低所得地域において患者のアクセスを制限する可能性があります。また、低所得地域では、専門的な訓練を受けた眼形成外科医の不足が深刻であり、これが医療サービスの提供能力を制約しています。周術期感染のリスクは、防御医療費の増大につながり、医療機関の負担を増加させる要因となります。さらに、非外科的な神経毒素やフィラーといった代替治療法との競合も、市場の拡大を抑制する可能性があります。

技術的な展望としては、AI支援による術前計画の最適化や、ヒト臍帯羊膜移植片のような革新的な材料の採用が、今後の眼形成外科の発展に大きく寄与すると考えられます。

市場は複数のセグメントにわたって分析されています。

手術タイプ別では、眼瞼手術が2024年に市場シェアの39.74%を占め、最も支配的なセグメントとなっています。その他には、眉毛・額リフト、顔面形成術に隣接する眼形成術、涙腺・眼窩減圧術、小児眼形成術などが含まれます。

エンドユーザー別では、外来手術センター(ASC)が、低コスト、短い予約待ち時間、医師による管理のしやすさといった利点から、2030年まで年平均成長率9.49%で最も速く成長すると予測されています。病院、専門眼科クリニック、美容外科センターも主要なエンドユーザーです。

地域別では、アジア太平洋地域が、中間層の購買力向上とソーシャルメディアに起因する美容需要の増加により、年平均成長率7.87%で最も急速な成長を遂げると見込まれています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として分析されています。

競争環境においては、TEKNO-MEDICAL Optik-Chirurgie GmbH、Zimmer Biomet Holdings Inc.、Integra LifeSciences Holdings Corporation、B. Braun Melsungen AG、Alcon Inc.、Johnson & Johnson Vision Care Inc.、Carl Zeiss Meditec AG、Allergan Aestheticsなど、多数の主要企業が市場に存在し、激しい競争を繰り広げています。

本レポートの調査方法論は、その信頼性と透明性を特徴としています。眼形成外科医、手術室看護師、ASC管理者、流通業者へのインタビューや構造化された調査を含む一次調査と、米国形成外科学会、WHO、FDA、国連貿易統計などの公的情報源、企業財務データ、臨床試験登録、有料データベース(D&B Hoovers、Dow Jones Factiva、Questel)などの二次調査を組み合わせています。市場規模の算出と予測には、手術件数と地域ごとの平均手術費用を乗じるトップダウンアプローチと、インプラントや使い捨てパックのサプライヤーからのデータを集計するボトムアップアプローチが併用され、厳密なデータ検証が行われています。特に、非外科的注入剤を市場規模から除外し、ASCでの現金払い量を加重し、毎年データを更新することで、他の調査との比較においても、よりバランスの取れた透明性の高い基準を提供しています。

将来の展望としては、市場にはまだ満たされていないニーズや新たな機会が存在し、技術革新と地域ごとの需要の変化が、今後の市場形成に大きな影響を与えると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 機能的および美容的なまぶたの懸念を抱える高齢者人口の増加

- 4.2.2 甲状腺眼症および眼窩腫瘍の発生率の増加

- 4.2.3 低侵襲眼瞼形成術および眉毛固定術の急速な普及

- 4.2.4 AI支援による術前計画が手術結果を改善

- 4.2.5 ヒト臍帯羊膜移植片の採用による再手術率の低下

- 4.2.6 新興経済国におけるソーシャルメディア主導の美容需要の急増

- 4.3 市場の阻害要因

- 4.3.1 高い手術費用と限られた償還

- 4.3.2 低所得地域におけるフェローシップ訓練を受けた眼形成外科医の不足

- 4.3.3 周術期感染リスクが防御医療費を増大

- 4.3.4 非外科的ニューロトキシン/フィラー代替品との競合

- 4.4 技術的展望

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 手術の種類別

- 5.1.1 眼瞼手術

- 5.1.2 眉毛・額リフト

- 5.1.3 フェイスリフト隣接眼形成術

- 5.1.4 涙腺・眼窩減圧術

- 5.1.5 小児眼形成術

- 5.1.6 その他の手術の種類

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門眼科クリニック

- 5.2.4 美容外科センター

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 TEKNO-MEDICAL Optik-Chirurgie GmbH

- 6.3.2 Zimmer Biomet Holdings Inc.

- 6.3.3 Integra LifeSciences Holdings Corporation

- 6.3.4 B. Braun Melsungen AG

- 6.3.5 Katena (Blink Medical Ltd.)

- 6.3.6 Karl Storz SE & Co. KG

- 6.3.7 Bolton Surgical Ltd

- 6.3.8 Alcon Inc.

- 6.3.9 Johnson & Johnson Vision Care Inc.

- 6.3.10 Carl Zeiss Meditec AG

- 6.3.11 Allergan Aesthetics

- 6.3.12 Bausch & Lomb Inc.

- 6.3.13 Glaukos Corporation

- 6.3.14 EssilorLuxottica SA

- 6.3.15 Stryker Corporation

- 6.3.16 Medtronic

- 6.3.17 Smith & Nephew plc

- 6.3.18 AmbioDisk LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼形成外科は、眼科の一分野でありながら、その専門性は眼球そのものよりも、眼の周囲に位置する組織、すなわち眼瞼(まぶた)、涙器(涙腺や涙道)、眼窩(眼球が収まる骨のくぼみ)、そして顔面神経など、多岐にわたる構造に焦点を当てています。これらの組織に生じる先天異常、外傷、炎症、腫瘍、加齢による変化、機能障害などを診断し、内科的あるいは外科的な手法を用いて治療を行う専門分野でございます。その最大の目的は、視機能の維持・回復といった機能的な改善と、外見上の美しさや自然さを取り戻す整容的な改善の両立にあります。

対象となる疾患や手術の種類は非常に広範です。眼瞼に関しては、視野を妨げたり、眼精疲労の原因となる眼瞼下垂(まぶたが垂れ下がる状態)に対し、挙筋短縮術や前頭筋吊り上げ術などが行われます。また、睫毛が眼球に触れて刺激となる眼瞼内反症や、まぶたが外側にめくれてしまう眼瞼外反症も一般的な疾患です。これらには、加齢によるものや、外傷、炎症、瘢痕形成によるものなど様々な原因があり、それぞれに応じた手術が選択されます。さらに、眼瞼に発生する良性・悪性の腫瘍の切除と、その後の再建手術も重要な領域です。不随意なまぶたの痙攣である眼瞼痙攣や、顔の片側が痙攣する片側顔面痙攣に対しては、ボツリヌス毒素注射や手術的治療が適用されます。涙器の疾患では、涙の排出路が詰まる涙道閉塞が代表的で、先天性のものから加齢によるものまであり、涙道内視鏡を用いた治療や涙嚢鼻腔吻合術などが行われます。眼窩の疾患としては、眼球突出を引き起こす甲状腺眼症(バセドウ病眼症)に対する眼窩減圧術、眼窩腫瘍の摘出、眼窩骨折の整復術などが挙げられます。その他、眼球摘出後の義眼を装着するための義眼床形成や、顔面神経麻痺による眼瞼の閉鎖不全に対する手術も眼形成外科の重要な役割です。近年では、二重まぶた形成術や眼瞼のたるみ取り、目の下のクマやふくらみの改善など、美容的な側面からの需要も高まっております。

眼形成外科の用途、すなわち治療の目的は多岐にわたります。最も重要なのは、眼の機能回復です。例えば、眼瞼下垂によって狭くなった視野を広げ、視機能の改善を図ることや、涙道閉塞による流涙症を改善し、眼の不快感を解消することなどが挙げられます。また、眼球を外部の刺激から保護する機能の維持も不可欠です。次に、整容性の改善も非常に重要な目的です。疾患や外傷、先天異常によって損なわれた外見を修復し、患者様の精神的な負担を軽減し、社会生活におけるQOL(生活の質)の向上に貢献します。特に顔面は社会生活において重要な役割を果たすため、外見の改善は患者様の自信を取り戻す上で大きな意味を持ちます。さらに、腫瘍の切除による疾患の根本的な治療や、外傷による組織の損傷を修復することも、眼形成外科の主要な役割でございます。

関連する技術も多岐にわたります。診断においては、CTやMRI、超音波検査といった画像診断が眼窩内の病変や骨折の評価に不可欠です。また、涙道内視鏡は涙道の閉塞部位や状態を詳細に観察するために用いられます。手術においては、微細な組織を扱うため、手術用顕微鏡を用いたマイクロサージェリーが基本となります。涙道内視鏡や経鼻内視鏡を用いた低侵襲な手術も普及しています。特定の疾患に対してはレーザー治療やボツリヌス毒素注射も有効な手段です。失われた組織を補うための皮膚や粘膜、脂肪などの自家組織移植や、眼窩骨折の整復に用いるインプラントなども活用されます。麻酔技術も進化しており、患者様の状態や手術内容に応じて、局所麻酔から全身麻酔まで適切に選択されます。術後の感染予防や疼痛管理、必要に応じたリハビリテーションも、治療成績を左右する重要な要素です。

市場背景としましては、まず、日本における高齢化社会の進展が、眼形成外科の需要を大きく押し上げています。眼瞼下垂、眼瞼内反症、涙道閉塞など、加齢に伴って発症しやすい疾患が増加傾向にあり、機能改善を求める患者様が増えています。また、美容医療に対する関心の高まりも顕著です。機能的な問題がなくとも、二重まぶたの形成や眼瞼のたるみ取りなど、外見の改善を目的とした手術を希望される方が増加しており、自由診療の領域が拡大しています。患者様のQOL向上への意識が高まっていることも、機能回復と整容性の両面を重視する眼形成外科の需要を後押ししています。一方で、眼形成外科は高度な専門知識と繊細な手術技術を要するため、専門医の育成が重要な課題となっています。医療費に関しては、疾患に対する治療は保険適用となることが多いですが、美容目的の手術は自由診療となり、費用が高額になる傾向があります。インターネットやSNSの普及により、患者様が医療情報を容易に得られるようになった反面、情報の真偽を見極めることや、過度な期待を抱かないよう、適切な情報提供とカウンセリングがより一層求められています。

将来展望としましては、まず、低侵襲治療のさらなる進化が期待されます。内視鏡手術やレーザー治療、注射療法など、患者様の身体的負担を軽減し、回復期間を短縮する治療法の開発と普及が進むでしょう。また、再生医療の応用も注目されています。組織欠損に対する幹細胞治療や人工組織の利用により、より自然で機能的な再建が可能になる可能性があります。AI(人工知能)やロボット技術の導入も進むと予測されます。AIによる診断支援や、手術支援ロボットによるより精密で安全な手術が実現するかもしれません。患者様一人ひとりの状態やニーズに合わせたオーダーメイドの治療を提供する個別化医療も、今後さらに発展していくでしょう。眼形成外科は、眼科だけでなく、形成外科、耳鼻咽喉科、脳神経外科など、他科との連携が不可欠な領域であり、今後も多分野連携が強化され、より複雑な疾患に対する包括的なアプローチが可能になると考えられます。さらに、遠隔医療やオンライン診療の技術を活用し、術前相談や術後フォローアップの利便性が向上することも期待されます。美容医療の分野においても、安全性、効果、そして倫理観を重視した質の高い医療の提供が、今後ますます重要になっていくことでしょう。