ビル管理システム市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ビル管理システム市場レポートは、業界をコンポーネント(ハードウェア、ソフトウェア、およびサービス)、ソフトウェアモジュール(ファシリティマネジメント、セキュリティマネジメント、エネルギーマネジメントなど)、展開タイプ(オンプレミス、クラウドベース)、通信プロトコル(BACnet、Modbus、KNSなど)、エンドユーザー業界(住宅、商業ビルなど)、および地域に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビルディングマネジメントシステム市場の概要

本レポートは、ビルディングマネジメントシステム(BMS)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソフトウェアモジュール(ファシリティマネジメント、セキュリティマネジメント、エネルギーマネジメントなど)、展開タイプ(オンプレミス、クラウドベース)、通信プロトコル(BACnet、Modbus、KNSなど)、エンドユーザー産業(住宅ビル、商業ビルなど)、および地域に分類されています。

市場規模と予測

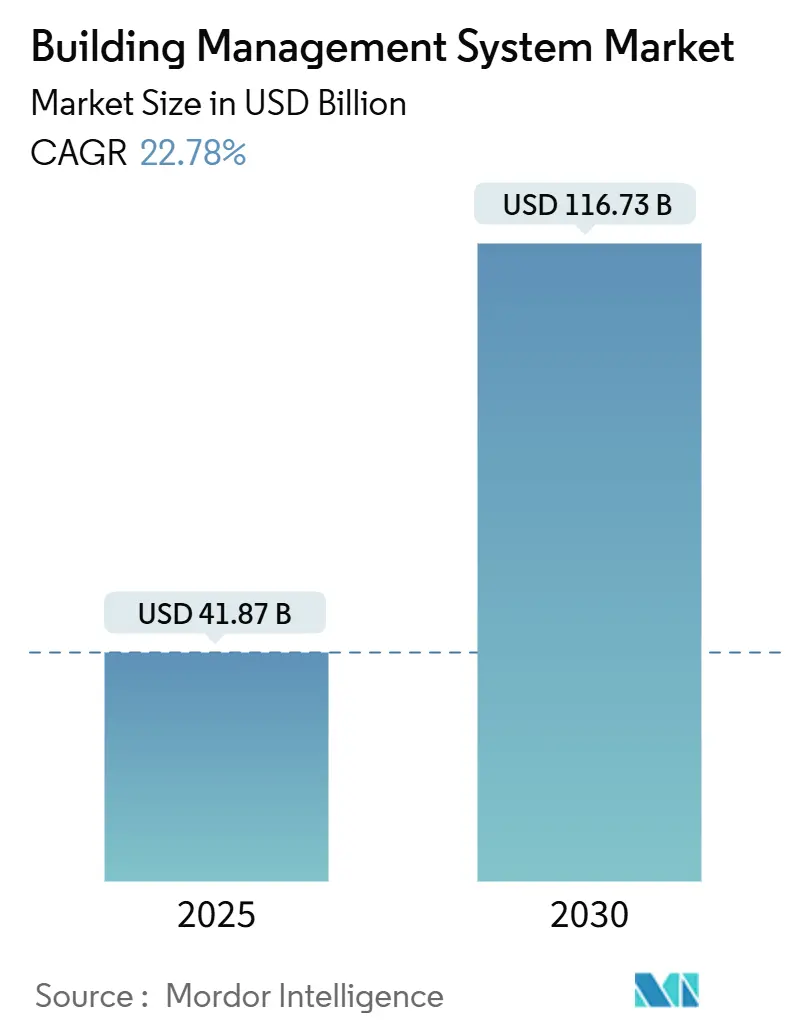

ビルディングマネジメントシステム市場は、2025年には418.7億米ドルと推定され、2030年までに1,167.3億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は22.78%と非常に高い成長が見込まれています。市場の集中度は中程度であり、主要なプレイヤーが市場を牽引しています。地域別では、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

市場分析のハイライト

スマートシティへの投資拡大、より厳格なネットゼロ排出規制、パンデミック後の健康への意識の高まりが、新規および既存施設におけるデジタル化の加速を促しています。AIとクラウドネイティブソフトウェアを組み合わせるベンダーは、予測分析によってエネルギーコストを削減し、機器の寿命を延ばすことができるため、優位に立っています。ハードウェアは依然として不可欠ですが、センサー、コントローラー、サードパーティデバイスをオープンプロトコルを通じて統合するソフトウェアモジュールが最も急速な成長を遂げています。既存のHVACおよびオートメーションサプライヤーがAI専門企業を買収し、地域ごとのコンプライアンス目標を満たす統合プラットフォームを提供するなど、業界の統合も進んでいます。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの42.73%を占めましたが、ソフトウェアは2030年までに25.62%のCAGRで成長すると予測されています。

* ソフトウェアモジュール別: 2024年にはファシリティマネジメントが市場シェアの32.47%を占めましたが、エネルギーマネジメントは2030年までに27.89%のCAGRで拡大すると予測されています。

* 展開タイプ別: 2024年にはオンプレミスソリューションが市場の52.19%を占めましたが、クラウドベースプラットフォームは2030年までに26.34%のCAGRで最も高い成長を示すと予測されています。

* 通信プロトコル別: 2024年にはBACnetが市場シェアの38.62%を占めましたが、Modbusは24.91%のCAGRで成長しています。

* エンドユーザー産業別: 2024年には商業ビルが収益シェアの62.38%を占めましたが、住宅ビルは24.67%のCAGRで最も急速に成長するセグメントです。

* 地域別: 2024年にはヨーロッパが市場の39.46%を占めましたが、アジア太平洋地域は2030年までに26.83%のCAGRを記録すると予測されています。

グローバルBMS市場のトレンドと洞察(推進要因)

* 急速なスマートシティ投資: 2014年から2023年の間にスマートシティICTへの自治体支出は634億米ドルを超え、そのかなりの部分がビルオートメーションプラットフォームに投入されています。スマートビルスタートアップへのベンチャー投資も2024年には69億米ドルに達し、コネクテッドビルがスマートシティエコシステムのデジタルバックボーンを形成するという投資家の信頼を裏付けています。シンガポールのSmart Nationイニシアチブやバルセロナの適応型街路照明プログラムなどが成功例として挙げられます。

* 持続可能性とネットゼロ義務: 欧州連合は2030年までにすべての新築ビルで運用排出量ゼロを義務付けており、フランスのRE2020法は建設および運用排出量の継続的な監視を奨励しています。これらの政策は、自動化されたレポート作成とデマンドレスポンス機能が資本アクセスと入居許可の前提条件となるため、BMS市場を押し上げています。

* パンデミック後の健康的なビル認証: 世界的なロックダウン後、WELL Health-Safety認証の申請が急増しました。アンカラ市病院の例のように、IAQセンサーと換気システムを連携させることで、エネルギーを無駄にすることなく室内環境を最適化する新しいプラットフォームが導入されています。

* IoTセンサーとワイヤレスネットワークコストの低下: 2024年には多機能センサーの平均価格が4米ドルを下回り、以前は自動化アップグレードの対象外だった中規模オフィスや集合住宅にも改修の機会が広がっています。LoRaWANや6LoWPANネットワークは配線ニーズを削減し、低電力エッジチップの進歩はコンピューティングをデバイスに移行させ、クラウド帯域幅への依存を減らしています。

抑制要因

* 高い初期設備投資(CAPEX): ターンキーBMSプロジェクトは、小規模施設で5万米ドルから大規模キャンパスで100万米ドル以上かかる場合があり、キャッシュフローを重視するオーナーにとって負担となります。半導体不足によるコントローラーのリードタイムの延長も課題です。

* OTネットワークにおけるサイバーセキュリティリスク: 2024年には76%以上の企業が運用技術資産への攻撃を経験しており、多くの商業ビルがインターネットに露出したデバイスを抱え、ランサムウェアの標的となっています。レガシーなBACnetコントローラーのデフォルト認証情報などが脆弱性となり、導入の遅延や保険コストの増加につながっています。

セグメント分析の詳細

* コンポーネント別: ハードウェアはリアルタイムの現場タスクを処理するコントローラー、センサー、ゲートウェイの広範な使用を反映していますが、ソフトウェアはクラウドダッシュボードとAIツールキットが予測機能を解き放つため、25.62%のCAGRで収益が伸びています。サービスは、統合、リモート監視、サイバーセキュリティ監査などを含み、最も急速に成長する収益源となっています。競争力は、独自のデバイスよりもソフトウェアの差別化に移行しています。

* ソフトウェアモジュール別: ファシリティマネジメントスイートは、作業指示ツール、資産ログ、コンプライアンスレポートをバンドルし、市場シェアをリードしています。しかし、企業の気候変動へのコミットメントがキロワット時と排出量の詳細な監視を要求するため、エネルギーマネジメントモジュールは27.89%のCAGRで拡大しています。

* 展開タイプ別: オンプレミス設定は、データ機密性の高いセクターがローカル制御を好むため、依然として市場シェアの52.19%を占めています。しかし、クラウドプラットフォームは、分析を集中化するマルチサイトチェーンのおかげで、2030年までに26.34%のCAGRを記録すると予測されています。ハイブリッドモデルは、エッジデバイスが低遅延のロジックを実行し、クラウドエンジンがより深い最適化を実行することで、両方を融合させています。

* 通信プロトコル別: BACnetは、800以上の認定メーカーによるマルチベンダーの相互運用性保証により、2024年には通信トラフィックの38.62%を占めました。Modbusトラフィックは、そのシンプルさから産業プラントで24.91%のCAGRで増加しています。ThreadやMatterといった新興標準は、高密度デバイス展開に適した暗号化メッシュトポロジーを約束しています。

* エンドユーザー産業別: 商業施設は、運用費の削減とテナントの快適性を追求するため、2024年の収益の62.38%を占めました。しかし、住宅需要は、スマートホームハブがHVACと照明を統合するにつれて、24.67%のCAGRで成長しています。ヘルスケアキャンパスや産業プラント、大学、政府機関も、コスト削減と持続可能性のリーダーシップを示すためにBMSを導入しています。

地域分析

* ヨーロッパ: 2024年にはBMS市場で最大の地域収益(39.46%)を上げました。EUのゼロエミッション義務やニアリーゼロエネルギービル規制により、自動化は裁量的なアップグレードから計画の前提条件へと変化しています。

* アジア太平洋: 26.83%のCAGRで最も急速に成長している地域です。中国はIoT対応地区に多額の資金を投入し、インドの都市人口の急増は電力需要を倍増させ、冷却効率のためのスマート制御を義務付ける建築基準の採用を促しています。日本と韓国は半導体技術を活用し、エッジでのAI組み込みを進めています。

* 北米: ヘルスケアのアップグレード、キャンパスの近代化、住宅の電化を通じてかなりの量を維持しています。米国の連邦税優遇措置は、適格な効率投資の最大30%を払い戻し、HVAC交換時に高度な制御を追加する動機付けとなっています。

競争環境

BMS市場は中程度の断片化状態にありますが、主要なHVACメーカーがAIスタートアップを買収するなど、統合が加速しています。Trane TechnologiesによるBrainBox AIの買収、BoschによるJohnson Controlsの住宅・軽商業HVAC部門の買収、HoneywellによるCarrierのGlobal Access Solutionsポートフォリオの買収などがその例です。競争優位性は、オープンプロトコルサポート、AI駆動の予測メンテナンス、ハイブリッドクラウドアーキテクチャの3つの柱にかかっています。上位5社のサプライヤーが世界の収益の約45%を占めており、さらなる買収によりこの割合は上昇すると予想されています。

最近の業界動向

* 2025年3月: Carrier GlobalとGoogle CloudがAIベースの家庭用エネルギー管理システムを発表。

* 2025年3月: HussmannとPhoenix Energy TechnologiesがRefrigeration IQを導入し、スーパーマーケットの漏洩率を削減。

* 2025年2月: Daikin AppliedがVaritec Solutionsを買収し、米国南西部でのエネルギー効率の高いHVAC製品を拡大。

* 2025年1月: Johnson ControlsがCEO交代期にスマートビルディング機能強化のための自動化買収を継続。

以上が、ビルディングマネジメントシステム市場の概要に関する詳細な要約です。

このレポートは、ビルディングマネジメントシステム(BMS)市場に関する詳細な分析を提供しています。BMSは、建物内の機械的および電気的運用(HVAC、照明、配電、防火、セキュリティプロトコルなど)を監視および規制するために導入されるコンピューターベースのソリューションです。本調査では、世界中の様々な企業によるBMSの販売収益を追跡し、主要な市場パラメーター、成長要因、主要ベンダー、COVID-19の影響、およびその他のマクロ経済要因を分析しています。

市場概要と予測:

BMS市場は、2025年には418.7億米ドルの規模に達し、2030年までに1167.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は22.78%と非常に高い伸びが期待されています。

主要な市場推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 急速なスマートシティへの投資の増加。

* 持続可能性およびネットゼロ達成に向けた規制要件の強化。

* パンデミック後の健康的な建物認証の普及。

* IoTセンサーおよびワイヤレスネットワークのコスト低下による改修(レトロフィット)の促進。

* AIを活用した予知保全の投資対効果(ROI)の実証。

* 建物の性能KPIに連動したグリーンボンドによる資金調達の拡大。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高額な初期設備投資(CAPEX)。

* OT(Operational Technology)ネットワークにおけるサイバーセキュリティリスク。

* 断片化されたレガシービルディングプロトコルの相互運用性の課題。

* ベンダー独自のロックインによるオープンスタンダードの制限。

市場セグメンテーション:

本レポートでは、BMS市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。このうち、ソフトウェアセグメントは、クラウドネイティブプラットフォームが予測分析やリモートコミッショニングを提供する能力により、25.62%という最も速いCAGRで成長しています。

* ソフトウェアモジュール別: ファシリティマネジメント、セキュリティマネジメント、エネルギーマネジメント、インフラストラクチャマネジメント、緊急マネジメント。

* 展開タイプ別: オンプレミス、クラウドベース。

* 通信プロトコル別: BACnet、Modbus、KNX、LonWorks、Zigbee、Wi-Fi / IPベース、独自プロトコル。

* エンドユース産業別: 住宅、商業ビル、産業施設、公共/政府機関の建物、ヘルスケア施設、教育キャンパス。

* 地域別: 北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋。特にアジア太平洋地域は、急速な都市化、スマートシティへの投資、政府の効率化義務により、26.83%という最も速いCAGRで成長していると報告されています。ネットゼロ規制は、リアルタイムのエネルギー監視を義務付けることで、コンプライアンスと資金調達基準を満たすために高度なBMSの導入を促進しています。

競争環境:

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。主要なベンダーとして、Johnson Controls International plc、Schneider Electric SE、Siemens AG、Honeywell International Inc.、Trane Technologies plc、Carrier Global Corporation、ABB Ltd.など、20社以上の企業プロファイルが提供されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、BMS市場の全体像を理解し、将来の戦略を策定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速なスマートシティ投資

- 4.2.2 持続可能性とネットゼロ準拠の義務化

- 4.2.3 パンデミック後の健康的な建物認証

- 4.2.4 IoTセンサーとワイヤレスネットワークコストの低下による改修の実現

- 4.2.5 AIを活用した予知保全のROI証明

- 4.2.6 建物性能KPIに連動したグリーンボンド融資

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 OTネットワークにおけるサイバーセキュリティリスク

- 4.3.3 断片化されたレガシービルディングプロトコルの相互運用性

- 4.3.4 ベンダー独自のロックインによるオープンスタンダードの制限

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ソフトウェアモジュール別

- 5.2.1 施設管理

- 5.2.2 セキュリティ管理

- 5.2.3 エネルギー管理

- 5.2.4 インフラ管理

- 5.2.5 緊急管理

- 5.3 展開タイプ別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.4 通信プロトコル別

- 5.4.1 BACnet

- 5.4.2 Modbus

- 5.4.3 KNX

- 5.4.4 LonWorks

- 5.4.5 Zigbee

- 5.4.6 Wi-Fi / IPベース

- 5.4.7 独自プロトコル

- 5.5 最終用途産業別

- 5.5.1 住宅

- 5.5.2 商業ビル

- 5.5.3 産業施設

- 5.5.4 公共/政府機関の建物

- 5.5.5 ヘルスケア施設

- 5.5.6 教育機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東諸国

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 その他のアフリカ諸国

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ジョンソンコントロールズ インターナショナル plc

- 6.4.2 シュナイダーエレクトリック SE

- 6.4.3 シーメンス AG

- 6.4.4 ハネウェル インターナショナル Inc.

- 6.4.5 トレイン テクノロジーズ plc

- 6.4.6 キャリア グローバル コーポレーション

- 6.4.7 ABB Ltd.

- 6.4.8 デルタ コントロールズ Inc.

- 6.4.9 オートメーテッド ロジック コーポレーション

- 6.4.10 ディステック コントロールズ Inc.

- 6.4.11 クレストロン エレクトロニクス, Inc.

- 6.4.12 シスコ システムズ, Inc.

- 6.4.13 IBM コーポレーション

- 6.4.14 コンバージント テクノロジーズ LLC

- 6.4.15 ルグラン SA

- 6.4.16 ビルディングIQ, Inc.

- 6.4.17 KMC コントロールズ, Inc.

- 6.4.18 ボッシュ セキュリティ システムズ GmbH

- 6.4.19 ENGIE SA (コフェリー サービス)

- 6.4.20 レクセル グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビル管理システムとは、ビル内の様々な設備、例えば空調、照明、電力、セキュリティ、防災、エレベーターなどを一元的に監視し、制御することで、ビルの効率的な運用と管理を支援するシステムでございます。英語ではBuilding Management System (BMS) や Building Automation System (BAS) と呼ばれることもございます。このシステムの主な目的は、省エネルギー化の推進、ビル利用者の快適性および利便性の向上、安全性の確保、そしてビル管理業務の効率化にあります。現代のビル運営において、複雑化する設備を最適に管理し、持続可能な社会に貢献するための不可欠なツールとなっております。

ビル管理システムには、その対象とする設備や機能、規模によっていくつかの種類がございます。対象設備による分類では、室内の温度や湿度、換気などを最適化する「空調制御システム」、照度や点灯・消灯を自動化し、人感センサーと連動させる「照明制御システム」、消費電力の見える化やデマンド監視、ピークカットを行う「電力監視システム」などが挙げられます。また、入退室管理や監視カメラ、侵入検知を行う「セキュリティシステム」、火災報知やスプリンクラーと連動する「防災システム」、エレベーターの運行効率化や故障監視を行う「エレベーター管理システム」なども含まれます。規模や機能による分類では、特定の機能に特化した小規模ビル向けのシステムから、AI連携やデータ分析機能を備えた大規模・複合施設向けの高度な統合管理システムまで多岐にわたります。近年では、遠隔監視や初期費用抑制、柔軟な拡張性を特徴とする「クラウド型BMS」の導入も進んでおります。

ビル管理システムの用途は非常に広範にわたります。まず、最も重要な機能の一つが「省エネルギー化」でございます。外気温、日照、在室状況などに応じて空調や照明を自動で最適制御することで、無駄なエネルギー消費を削減します。電力消費量をリアルタイムで監視し、デマンド制御を行うことで、電力ピーク時の消費を抑えることも可能です。次に、「快適性・利便性の向上」も重要な用途です。室温、湿度、換気を自動調整することで、常に快適な室内環境を維持し、照明も適切な照度に自動調整されます。エレベーターの効率的な運行管理も、利用者の利便性向上に寄与します。さらに、「安全性・セキュリティの確保」も欠かせません。入退室管理や監視カメラによる不審者の監視、火災や地震などの緊急事態発生時には、警報発令、設備停止、避難誘導などの自動対応を行い、利用者の安全を守ります。設備異常の早期検知とアラート通知も、重大な事故を未然に防ぐ上で極めて重要です。最後に、「管理業務の効率化」も大きなメリットです。設備の状態監視、故障予知、メンテナンススケジュールの自動化により、管理者の負担を軽減します。各種データの収集・分析を通じて運用改善提案を行い、遠隔からの設備監視・操作やレポート作成の自動化も可能となります。

ビル管理システムは、様々な先進技術と密接に関連しております。まず、「IoT(Internet of Things)」は、多数のセンサーデバイスからデータを収集し、クラウドと連携させることで、ビルの状況をリアルタイムで把握するために不可欠です。次に、「AI(人工知能)」は、収集された膨大なデータを分析し、需要予測に基づく空調制御や異常検知、最適な設備稼働計画の立案などに活用されます。これにより、より高度な省エネと快適性の両立が可能となります。「ビッグデータ分析」は、長期にわたる運用データから傾向を分析し、さらなる省エネや効率化の改善策を導き出します。「クラウドコンピューティング」は、システムのホスティングやデータ保存、遠隔アクセスを可能にし、システムの柔軟性と拡張性を高めます。「BIM(Building Information Modeling)」は、建築物の3Dモデルと連携し、設計段階から運用、維持管理までを一貫してデジタルで管理することで、BMSとの連携により、より高度なビル管理を実現します。また、BACnetやLonWorksといった「ネットワーク技術」は、異なるメーカーの設備間での通信を可能にし、システムの統合を促進します。多種多様な「センサー技術」も、温度、湿度、照度、人感、CO2、電力など、ビルのあらゆる情報を収集するために不可欠です。そして、ネットワーク化されたシステムを外部からの脅威から守るための「サイバーセキュリティ」対策も、その重要性を増しております。

ビル管理システムの市場背景には、いくつかの重要な要因がございます。第一に、「省エネ・環境規制の強化」です。地球温暖化対策やCO2排出量削減目標の達成に向け、ビルにおけるエネルギー消費の最適化が強く求められており、BMSはその実現に大きく貢献します。第二に、「労働力不足・人件費高騰」です。ビル管理業務における人手不足が深刻化する中、BMSによる自動化・効率化は、省人化とコスト削減のニーズに応えるものです。第三に、「BCP(事業継続計画)への意識向上」です。災害発生時におけるビルの安全性確保や早期復旧の重要性が認識され、BMSによる防災機能や緊急時対応能力への期待が高まっています。第四に、「スマートシティ構想」の進展です。都市全体のインフラと連携するスマートビルディングの推進において、BMSは中心的な役割を担います。第五に、「DX(デジタルトランスフォーメーション)の進展」です。既存システムのデジタル化やデータ活用による新たな価値創造が、ビル管理分野でも加速しております。第六に、「既存ビルの老朽化」です。多くのビルで設備更新の時期を迎えており、その際にBMSの導入や刷新が検討される機会が増えております。最後に、「テナントニーズの多様化」も挙げられます。ビル利用者からの快適性、セキュリティ、環境配慮への要求が高まっており、BMSはこれらのニーズに応えるための基盤となります。

将来のビル管理システムは、さらなる技術革新と社会の変化に対応し、大きく進化していくことが予想されます。まず、「AI・IoTのさらなる進化と統合」により、より高度な予測制御や自律的な最適化が可能となるでしょう。エッジAIの活用によりリアルタイム処理能力が向上し、多様なセンサーからのデータ統合によって、よりきめ細やかな環境制御が実現されます。次に、「クラウド連携の深化」が進み、複数ビルの一元管理や、地域エネルギーマネジメントシステムとの連携が一般化するでしょう。SaaS型BMSの普及により、導入障壁がさらに低下することも期待されます。また、「ユーザーエクスペリエンスの向上」も重要な要素です。直感的で使いやすいインターフェースや、モバイルデバイスからの操作が当たり前になり、テナントごとのパーソナライズされた環境制御も可能になるでしょう。さらに、「レジリエンス強化」の観点からは、災害発生時の自動対応能力が向上し、早期復旧支援機能が強化されるとともに、サイバー攻撃への耐性も一層強化されることが求められます。そして、「データ活用による新たな価値創造」が加速します。ビルの稼働データと外部データ(気象、人流など)を組み合わせることで、不動産価値向上への貢献や、予防保全の高度化、設備寿命の最大化、さらにはテナントの行動分析に基づくサービス改善などが実現されるでしょう。最終的には、ビル単体ではなく、「スマートシティ・スマートグリッドとの連携」が深化し、都市インフラの一部として機能強化され、地域全体のエネルギー最適化に貢献する存在へと発展していくと考えられます。