光学セラミックス市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

光学セラミックス産業は、材料タイプ(イットリウム・アルミニウム・ガーネットなど)、製造方法(固相焼結など)、製品タイプ(多結晶および単結晶)、用途(透明装甲および防弾窓など)、最終用途産業(航空宇宙・防衛、ヘルスケアなど)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光学セラミックス市場の概要

本レポートは、光学セラミックス市場の規模、成長、予測、およびシェアに関する詳細な分析を提供しています。調査期間は2019年から2030年までで、材料タイプ、製造方法、製品タイプ、用途、最終用途産業、および地域別に市場をセグメント化しています。

市場概況

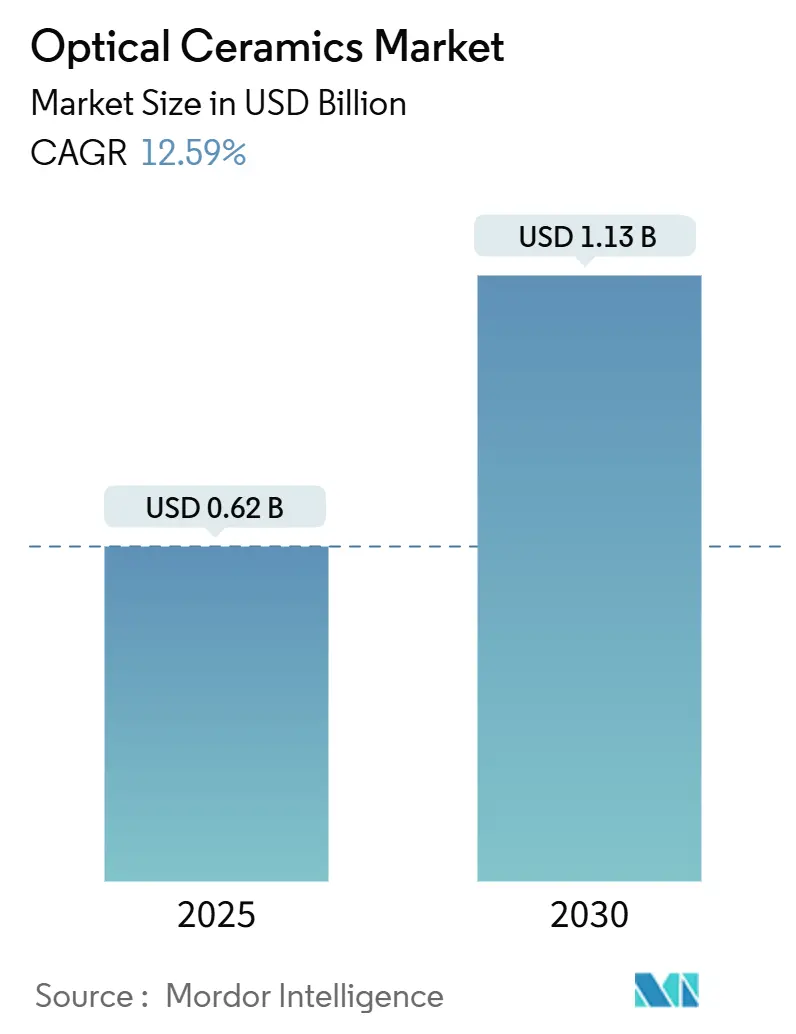

2025年における光学セラミックス市場規模は0.62億米ドルと評価されており、2030年までに1.13億米ドルに成長し、予測期間中の年平均成長率(CAGR)は12.59%に達すると予測されています。この成長は、軽量で赤外線透過性の高い装甲に対する防衛調達の増加、外科用レーザーにおける多結晶YAGの使用拡大、および極限温度のエネルギーシステムにおけるより厳格な性能要件によって推進されています。

「Clean HIP」や真空焼結といった製造技術の革新は、光学的な透明度を高め、欠陥率を低減させ、大面積部品での幅広い採用を促進しています。一方で、知的財産の統合や、直径120mmを超える部品における高い歩留まり損失が新規参入を制限し、市場の集中度は中程度に保たれています。防衛、医療、エネルギー分野の要件が交差することで、セクター間の材料移転が加速し、イノベーションサイクルが短縮される傾向にあります。

主要な市場動向と洞察

成長要因:成長要因: 軽量で赤外線透過性の高い装甲に対する防衛調達の増加、外科用レーザーにおける多結晶YAGの使用拡大、および極限温度のエネルギーシステムにおけるより厳格な性能要件が市場成長を牽引しています。さらに、「Clean HIP」や真空焼結といった製造技術の革新が光学的な透明度を高め、欠陥率を低減させ、大面積部品での幅広い採用を促進していることも重要な要因です。防衛、医療、エネルギー分野の要件が交差することで、セクター間の材料移転が加速し、イノベーションサイクルが短縮される傾向にあり、これも市場の拡大に寄与しています。

抑制要因:

知的財産の統合や、直径120mmを超える部品における高い歩留まり損失が新規参入を制限し、市場の集中度は中程度に保たれています。また、光学セラミックスの製造には高度な技術と設備投資が必要であり、これが中小企業の参入障壁となっています。既存のガラスや単結晶材料と比較して、コストが高いことも一部の用途での採用を妨げる要因となっています。

市場機会:

新興国における防衛費の増加や、医療分野での診断・治療技術の進歩は、光学セラミックス市場に新たな機会をもたらしています。特に、高出力レーザーシステム、宇宙・航空用途、および次世代通信技術における需要の拡大が期待されます。また、3Dプリンティング技術の進化は、複雑な形状の光学セラミックス部品の製造を可能にし、カスタマイズされたソリューションへの道を開く可能性があります。

課題:

光学セラミックスの製造における品質管理と標準化は依然として課題です。特に、大規模生産における均一な品質と性能の確保は、技術的な困難を伴います。また、サプライチェーンの安定性、原材料の調達、および熟練した技術者の不足も、市場の成長を阻害する可能性があります。

セグメンテーション分析

材料タイプ別:

光学セラミックス市場は、アルミナ、イットリア、スピネル、YAG(イットリウム・アルミニウム・ガーネット)、およびその他の材料タイプにセグメント化されています。アルミナは、その優れた硬度、耐摩耗性、および赤外線透過性により、防衛用途や産業用途で広く使用されています。YAGは、高出力レーザー用途、特に医療用レーザーや産業用レーザーにおいて重要な材料です。スピネルは、広範な透過スペクトルと高い強度を兼ね備え、防弾窓やセンサーウィンドウに利用されています。

製造方法別:

市場は、ホットプレス、真空焼結、HIP(熱間等方圧プレス)、およびその他の製造方法に分類されます。真空焼結とHIPは、高密度で欠陥の少ない光学セラミックスを製造するための主要な技術であり、特に透明度と機械的特性の向上に貢献しています。

製品タイプ別:

製品タイプに基づいて、市場はウィンドウ、ドーム、レンズ、ミラー、およびその他の製品にセグメント化されています。ウィンドウとドームは、防衛および航空宇宙用途で、センサー保護や赤外線透過のために広く使用されています。レンズとミラーは、レーザーシステム、医療機器、および光学機器に不可欠な部品です。

用途別:

市場は、レーザー、センサー、防弾窓、およびその他の用途に分類されます。レーザー用途では、高出力レーザーの出力窓やゲイン媒体として光学セラミックスが利用されています。センサー用途では、赤外線センサーの保護カバーや光学部品として使用されます。

最終用途産業別:

最終用途産業に基づいて、市場は防衛・航空宇宙、医療、エネルギー、産業、およびその他の産業にセグメント化されています。防衛・航空宇宙産業は、軽量で高性能な装甲、ミサイルシーカー、およびセンサーウィンドウの需要により、光学セラミックスの主要な消費者です。医療分野では、外科用レーザーや診断機器での利用が拡大しています。エネルギー分野では、極限環境下での性能が求められる部品に採用されています。

地域別:

光学セラミックス市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米に地理的にセグメント化されています。北米は、防衛費の高さと先進的な研究開発活動により、市場を牽引しています。アジア太平洋地域は、中国、インド、日本などの国々における産業成長と防衛支出の増加により、最も急速に成長している市場の一つです。

競争環境

光学セラミックス市場は、少数の主要企業によって支配されており、中程度の集中度を示しています。主要企業は、製品ポートフォリオの拡大、研究開発への投資、および戦略的提携を通じて市場での地位を強化しようとしています。技術革新とコスト効率の高い製造プロセスの開発が、競争優位性を確立するための鍵となります。

主要企業:

* CoorsTek Inc.

* CeramTec GmbH

* Kyocera Corporation

* Morgan Advanced Materials plc

* Saint-Gobain S.A.

* Surmet Corporation

* II-VI Incorporated (現在はCoherent Corp.)

* Konoshima Chemical Co., Ltd.

* CeraNova Corporation

* General Electric Company (GE)

これらの企業は、光学セラミックスの製造技術、材料科学、および応用分野における専門知識を活用し、市場の成長を促進しています。特に、防衛、医療、および高出力レーザー用途における需要の増加に対応するため、新製品の開発と生産能力の拡大に注力しています。

結論

光学セラミックス市場は、防衛、医療、エネルギー分野からの需要に牽引され、今後数年間で堅調な成長が見込まれます。製造技術の進歩は、製品の性能向上とコスト削減に貢献し、より広範な用途での採用を促進するでしょう。しかし、高い製造コスト、知的財産の統合、および品質管理の課題は、市場の成長を抑制する可能性があります。これらの課題を克服し、新たな市場機会を捉えることが、市場参加者にとって重要となります。

光学セラミックス市場レポート概要

本レポートは、光学セラミックス市場に関する詳細な分析を提供しています。光学セラミックスとは、新しく製造された、紫外線、可視光、赤外線を透過する高密度な結晶性または多結晶性の部品を指し、窓、レンズ、ドーム、装甲板としてOEMやシステムインテグレーターに供給されるものです。電子グレードガラス、蛍光体、グレージングセラミックス、リサイクル材、修理グレード材、再加工サービス、スクラップ回収は本調査の対象外です。

Mordor Intelligenceによると、光学セラミックス市場は2025年に6億2,000万米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)12.59%で成長し、2030年には11億3,000万米ドルに拡大すると予測されています。

市場の主な推進要因としては、次世代戦闘車両における赤外線透過性装甲の急速な採用、多結晶YAG光学部品を必要とするUV-LEDおよびレーザーベース医療機器の急増、サファイア窓を必要とする高温ガスタービン検査の増加が挙げられます。また、LEO衛星におけるALON/スピネル製ビューポートによる宇宙船の軽量化、セラミックフラッシュランプを使用する大面積Li-ionバッテリーパックレーザー、軍事近代化予算による航空機搭載IRセンサー用セラミックドームへの投資も市場を牽引しています。

一方、市場の成長を抑制する要因としては、設備投資集約型の熱間等方圧プレス(HIP)ラインが新興市場への参入を制限していること、直径120mmを超える部品で15%以上の歩留まり損失が発生し、ガラスと比較して単位コストが競争力を失うこと、5-7 µm帯域での透過率が限定的であるため長波長IRの採用が制約されること、120件以上の米国特許によるIP統合が新しい配合の開発を妨げていることなどがあります。

市場は、材料タイプ(Yttrium Aluminum Garnet (YAG)、Aluminum Oxynitride (ALON)、Spinel、Sapphire、Yttriaなど)、製造方法(Solid-state Sintering、Hot Isostatic Pressing (HIP)、Vacuum Sinteringなど)、製品タイプ(Polycrystalline、Monocrystalline)、用途(Transparent Armor and Bullet-resistant Windows、Sensor and Imaging Optics、Laser and Lighting Components、Medical Imaging and Diagnostics、LEDs and Phosphors、Energy and Power Generation Opticsなど)、最終用途産業(Aerospace and Defense、Healthcare、Energy、Consumer Electronics、Industrial and Manufacturing、Research and Instrumentationなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に細分化されています。

材料タイプ別では、Yttrium Aluminum Garnet (YAG)が2024年に市場シェア30.2%を占め、レーザー、シンチレーター、産業用光学部品における多用途性から主導的な地位を確立しています。透明装甲用途では、ALONおよびスピネルパネルが弾道保護を維持しつつ最大60%の軽量化を実現し、車両の機動性と燃費向上に貢献しています。地域別では、中東およびアフリカ地域が2025年から2030年にかけて11.2%のCAGRで最も急速に成長すると予測されており、航空機搭載センサーおよび防衛アップグレードがその主な要因です。

大型光学セラミックス部品の製造における主な課題は、直径120mmを超える部品で15%以上の歩留まり損失が発生することです。これは主に焼結中の微細亀裂形成や緻密化の問題に起因し、コスト上昇につながっています。

本レポートは、炉エンジニア、防衛調達担当者、産業用レーザーOEMバイヤーなどへの一次調査、および税関コード、防衛契約記録、業界団体速報、企業財務データなどの二次調査に基づいた堅牢な調査方法を採用しています。市場規模の算出と予測は、生産量と貿易量からのトップダウンアプローチと、主要サプライヤーの平均販売価格と数量のロールアップによる検証を組み合わせた多変量回帰分析を用いて行われており、データの信頼性が確保されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Surmet Corporation, CoorsTek Inc., CeramTec GmbH, Kyocera Corporationなど26社)が含まれています。また、市場の機会と将来の展望についても評価されており、未開拓分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 次世代戦闘車両における赤外線透過装甲の急速な採用

- 4.2.2 多結晶YAG光学部品を必要とするUV-LEDおよびレーザーベース医療機器の急増

- 4.2.3 サファイア窓を必要とする高温ガスタービン検査の増加

- 4.2.4 宇宙船の軽量化がLEO衛星におけるALON/スピネルビューポートを推進

- 4.2.5 セラミックフラッシュランプを使用する大面積Liイオンバッテリーパックレーザー

- 4.2.6 セラミックドームを備えた空中IRセンサーに割り当てられた軍事近代化予算

- 4.3 市場抑制要因

- 4.3.1 設備投資集約型の熱間等方圧プレスラインが新興市場への参入を制限

- 4.3.2 直径120mmを超える歩留まり損失(15%超)がガラスに対する単位コストの競争力を低下

- 4.3.3 5-7 µm帯における透過率の制限が長波長IRの採用を制約

- 4.3.4 知的財産の統合—120件を超える有効な米国特許が新しい配合を阻止

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制の展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資および資金調達動向分析

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 イットリウムアルミニウムガーネット (YAG)

- 5.1.2 アルミニウムオキシナイトライド (ALON)

- 5.1.3 スピネル

- 5.1.4 サファイア

- 5.1.5 イットリア

- 5.1.6 その他

- 5.2 製造方法別

- 5.2.1 固相焼結

- 5.2.2 熱間等方圧プレス (HIP)

- 5.2.3 真空焼結

- 5.2.4 その他

- 5.3 製品タイプ別

- 5.3.1 多結晶

- 5.3.2 単結晶

- 5.4 用途別

- 5.4.1 透明装甲および防弾窓

- 5.4.2 センサーおよびイメージング光学部品

- 5.4.3 レーザーおよび照明部品

- 5.4.4 医用画像診断

- 5.4.5 LEDおよび蛍光体

- 5.4.6 エネルギーおよび発電光学部品

- 5.4.7 その他

- 5.5 最終用途産業別

- 5.5.1 航空宇宙および防衛

- 5.5.2 ヘルスケア

- 5.5.3 エネルギー

- 5.5.4 家庭用電化製品

- 5.5.5 産業および製造

- 5.5.6 研究および計測

- 5.5.7 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 北欧諸国 (スウェーデン、フィンランド、ノルウェー、デンマーク)

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 台湾

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Surmet Corporation

- 6.4.2 CoorsTek Inc.

- 6.4.3 CeramTec GmbH

- 6.4.4 CeraNova Corporation

- 6.4.5 Schott AG

- 6.4.6 Saint-Gobain S.A.

- 6.4.7 Kyocera Corporation

- 6.4.8 Murata Manufacturing Co., Ltd.

- 6.4.9 Konoshima Chemical Co., Ltd.

- 6.4.10 Ceradyne Inc. (3M)

- 6.4.11 II-VI Incorporated / Coherent Corp.

- 6.4.12 Rubicon Technology Inc.

- 6.4.13 Adamant Namiki Precision Jewel Co., Ltd.

- 6.4.14 Crystalwise Technology Inc.

- 6.4.15 Advanced Ceramics Manufacturing LLC

- 6.4.16 AGC Inc.

- 6.4.17 Baikowski SA

- 6.4.18 Zhongke Jingcheng New Material Co., Ltd.

- 6.4.19 Sinoma Advanced Nitride Ceramics Co., Ltd.

- 6.4.20 SICCAS High-Tech Materials Co., Ltd.

- 6.4.21 American Elements

- 6.4.22 Toshima Manufacturing Co., Ltd.

- 6.4.23 Ceratec Technical Ceramics BV

- 6.4.24 Tera YAG Co., Ltd.

- 6.4.25 Precision Ceramics International Ltd.

- 6.4.26 Blasch Precision Ceramics Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光学セラミックスは、特定の波長域(紫外線、可視光、赤外線など)において高い光透過性を示す多結晶材料の総称です。一般的に、ガラスや単結晶材料と比較して、優れた機械的強度、熱的安定性、化学的耐久性を持つことが特徴で、高温、高圧、腐食性環境など過酷な条件下での使用を可能にします。光学セラミックスの透明性は、材料の純度、結晶粒径の均一性、そして気孔や不純物の徹底的な排除によって実現されます。特に、結晶粒界での光散乱を最小限に抑えるため、ナノメートルオーダーの微細な結晶粒制御と理論密度に近い高密度化が不可欠です。単結晶材料に比べ、大型化や複雑な形状の製造が容易で、ドーピングによる機能付与の自由度が高い点も大きな利点です。

光学セラミックスは、その組成と透過波長域によって多岐にわたります。主な種類は以下の通りです。

1. 酸化物系セラミックス:

* アルミナ (Al2O3): 高圧ナトリウムランプの発光管、透明装甲、赤外線窓などに利用されます。高純度で緻密に焼結された透明アルミナは、サファイア単結晶に匹敵する光学特性と優れた機械的強度を両立します。

* YAG (Yttrium Aluminum Garnet, Y3Al5O12): レーザー発振器の固体レーザー媒質(Nd:YAGなど)として広く用いられます。高い熱伝導率と機械的強度を持ち、可視光から近赤外域にかけて優れた透過性を示します。透明セラミックスとして、高出力レーザーの窓材やドーム材、シンチレータなどにも応用されています。

* スピネル (MgAl2O4): 可視光から中赤外域にかけて高い透過性を示し、優れた機械的強度と耐熱性を持ちます。透明装甲、赤外線ドーム、窓材などに利用されます。特に、耐衝撃性と耐熱衝撃性に優れるため、過酷な環境下での使用に適しています。

2. 非酸化物系セラミックス:

* 窒化物系セラミックス (例: サイアロン、窒化アルミニウム): 酸化物系に比べてより広い波長域、特に遠赤外域での透過性を示すものがあります。高強度、高硬度、優れた熱伝導性を持ち、高温環境下での窓材や保護膜としての応用が期待されています。

* 硫化物系セラミックス (例: ZnS, ZnSe): 中赤外から遠赤外域にかけて高い透過性を示し、赤外線センサーや熱画像装置の窓材、レンズなどに利用されます。特に、多結晶ZnSやZnSeは、単結晶に比べて大型化が容易で、コスト効率に優れるという利点があります。

* フッ化物系セラミックス (例: CaF2, MgF2): 紫外から真空紫外域にかけて高い透過性を示すものが多く、半導体露光装置のレンズや窓材、レーザー光学部品などに利用されます。低屈折率、低分散性も特徴です。

光学セラミックスの製造プロセスは、高純度原料の選択、ナノ粒子合成、成形、そして緻密な焼結が鍵となります。特に、焼結工程では、ホットプレス、ホットアイソスタティックプレス (HIP)、真空焼結などの特殊な技術が用いられ、気孔の徹底的な排除と結晶粒成長の制御が図られます。これにより、理論密度に近い高密度化と、光散乱を最小限に抑えるための均一な微細組織が実現されます。

これらの特性と製造技術の進歩により、光学セラミックスは、高出力レーザー、赤外線センサー、宇宙望遠鏡、医療機器、防衛産業など、多岐にわたる最先端分野でその応用範囲を拡大しています。特に、単結晶では困難な大型化や複雑形状化、多機能化への要求が高まる中で、光学セラミックスは次世代の光学材料としてますます重要性を増しています。