プレキャストコンクリート市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

プレキャストコンクリート市場レポートは、製品タイプ(柱と梁、壁と障壁、床と屋根、パイプ、舗装スラブ、その他)、最終用途産業(住宅、商業、インフラ、産業および公共施設)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プレキャストコンクリート市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、製品タイプ、最終用途産業、地域別に市場を分析し、その成長トレンドと予測を提供しています。

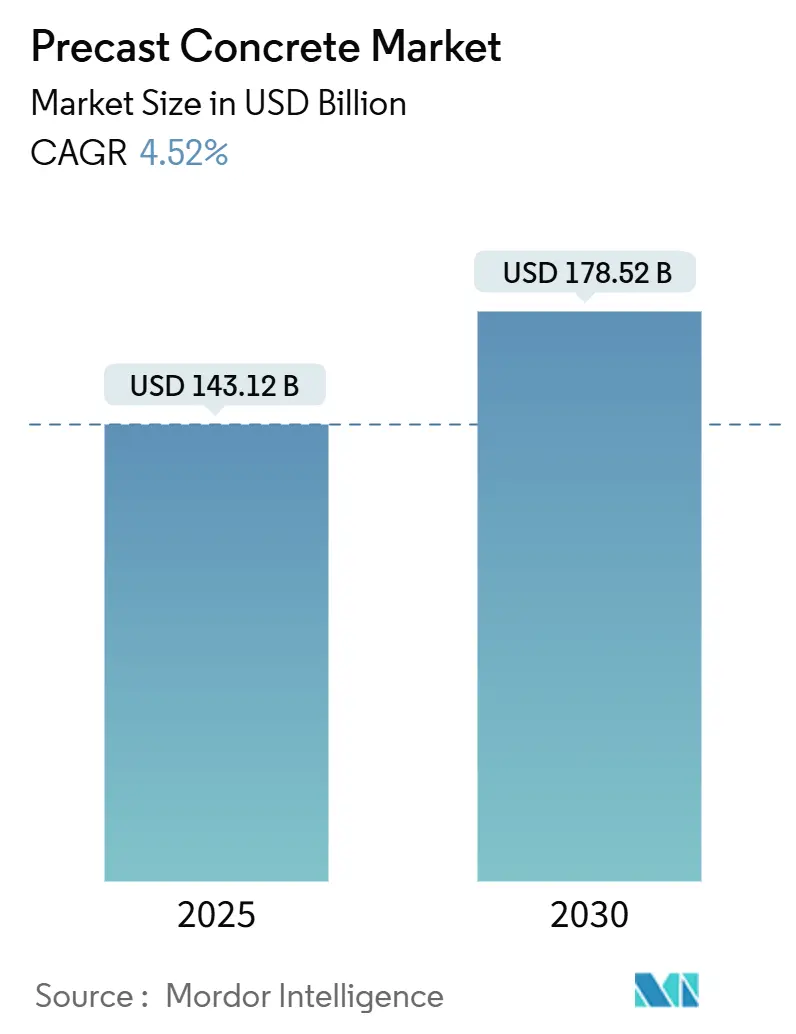

市場概要

Mordor Intelligenceの分析によると、プレキャストコンクリート市場規模は2025年に1,431.2億米ドルと推定され、2030年には1,785.2億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は4.52%です。市場は集中度が低く、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となる見込みです。主要なプレーヤーには、Holcim、CEMEX S.A.B. de C.V.、CRH、Forterra Building Products Limited、Boral Ltd.などが挙げられます。

市場分析

プレキャストコンクリート市場の成長は、公共部門の堅調なプロジェクトパイプライン、従来の建設における労働力不足、および持続可能性への要求によって加速されています。開発業者は、工期短縮、現場リスクの低減、検証可能な炭素排出量削減を実現する標準化された工場生産部品を好む傾向にあります。アジア太平洋地域や湾岸諸国の政府系インフラファンドが需要を支え、耐性のあるプレキャスト建築物に対する最大55%の保険料割引インセンティブがプロジェクトの経済性を強化しています。競争は、大型部材の効率的な物流を組織する能力と、低炭素生産プロセスを認証する能力にかかっており、垂直統合型サプライヤーが戦略的優位性を確立しています。

主要なレポートのポイント

* 製品タイプ別: 柱と梁が2024年にプレキャストコンクリート市場シェアの37.14%を占め、壁と障壁は2030年までに5.15%のCAGRで成長すると予測されています。

* 最終用途産業別: インフラが2024年に32.26%のシェアを占めましたが、住宅建設が2030年までに4.81%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: アジア太平洋地域が2024年に39.55%のシェアを占め、中東・アフリカ地域は2030年までに4.92%のCAGRで拡大する予定です。

市場のトレンドと推進要因

1. 政府主導のメガプロジェクトパイプライン: 米国の1.2兆ドルのインフラ投資雇用法、欧州グリーンディールの低炭素建設目標、中国の新規都市建築物におけるプレハブ化30%義務化などが、複数年にわたる需要基盤を形成しています。タスマニアのブリッジウォーター橋の架け替えプロジェクトでは、現場打ち工法と比較して工期を40%短縮しました。大規模な調達は単価を圧縮し、プロジェクト間の品質一貫性を保証します。

2. 新興経済国における「すべての人に住宅を」という義務: インドのプラダン・マントリ・アワス・ヨジャナは2,000万戸の住宅を目標とし、プレキャスト壁、スラブ、階段コアを使用することで、建設サイクルを50%短縮し、直接コストを15%削減したと報告されています。インドネシアでは移動式工場を展開し、地理的断片化を克服しています。予測可能な需要は、従来の工場と比較して時間当たりの生産量を3倍にする自動カルーセルラインへの投資を促進します。

3. 熟練労働者不足の中でのオフサイト製造への移行: 先進国では43万人以上の熟練労働者不足に直面しており、建設業者は工場生産への転換を余儀なくされています。ロボット技術は、手作業による製造と比較して、鉄筋の配置、コンクリートの打設、仕上げにおける手作業投入量を60%削減します。デジタルツインはコンクリートの水和を監視し、精密な養生とリアルタイムの品質管理を可能にします。

4. 内在炭素クレジットの収益化: 炭素価格設定の枠組みは、排出量削減を収益に転換し、生産者にスラグ、フライアッシュ、回収CO₂を使用した配合の再設計を促しています。制御された配合は、強度を損なうことなくセメント量を10~15%削減し、欧州連合全体でトン当たり80~100ユーロの価値を持つクレジットを生み出します。ブロックチェーン追跡は、製品のライフサイクル全体にわたる炭素データを認証し、グリーン公共調達の入札でプレミアム価格を可能にします。

5. 耐性のあるプレキャスト構造物に対する保険料割引: 北米、湾岸諸国、災害多発地域では、耐性のあるプレキャスト構造物に対する保険料割引が最大55%提供され、プロジェクトの経済性を強化しています。

市場の抑制要因

1. 大型部材の物流コストの高さ: 長さ30メートルを超える桁の輸送は、特に工場から100km以上離れた場合、配送コストを15~25%増加させる可能性があります。橋の高さ制限や重量制限により、迂回ルートが必要となり、燃料費や許可料が高騰します。サプライヤーは、サテライトヤードの展開や、接合可能なセグメントの設計によってこの課題を軽減していますが、移動式型枠やバッチ設備の設備投資は短期的な拡張性を抑制しています。

2. 自己修復型現場打ちコンクリートとの競合: マイクロカプセル化された薬剤、バクテリア混合物、形状記憶ポリマーにより、現場打ちコンクリートがひび割れを自己修復できるようになり、プレキャストコンクリートの耐久性における優位性に挑戦しています。急速硬化配合は、スラブが24時間以内に設計強度に達するため、工期短縮の利点を縮小させます。プレキャストサプライヤーは、工場での打設中に自己修復カプセルを埋め込むことで、品質管理の優位性を維持しようとしています。

3. 地域ごとの法規の断片化: 地域ごとの建築基準や規制の不統一は、特に北米、ヨーロッパ、および基準が進化している新興市場において、市場の拡大を妨げる要因となっています。

製品タイプ別セグメント分析

柱と梁は2024年にプレキャストコンクリート市場規模の37.14%を占め、高層ビル、橋梁、産業用フレームワークにおいて、精密な工場打設が必要とされるため、堅調な需要があります。壁と障壁は、政府が境界セキュリティコードを強化し、モジュール式住宅キットが普及するにつれて、2030年までに5.15%のCAGRで拡大する見込みです。床と屋根は、オープンフロアプランの需要から、現場での支保工時間を短縮する長スパン中空スラブの恩恵を受けています。パイプセグメントは水インフラの資金調達サイクルに連動し、舗装スラブは安定した街路景観の更新プログラムに貢献しています。自動化はすべての製品ラインを再構築しており、ロボット化されたケージは労働力を40~60%削減し、レーザープロジェクションは型枠の精度を確保し、3Dプリントされた型はカスタム建築テクスチャを容易にします。

最終用途産業別セグメント分析

インフラは2024年にプレキャストコンクリート市場シェアの32.26%を維持し、橋梁、トンネル、海水淡水化契約に支えられています。しかし、住宅建設は、政府や開発業者が大量住宅ソリューションに転換するにつれて、2030年までに4.81%のCAGRで最も高い成長を記録しています。多世帯住宅では、工期リスクを圧縮するフルフレームプレキャストパッケージが採用され、開発業者はより早期の資金引き出しと入居許可を得ることができます。商業需要は周期的ですが安定しており、プレキャスト駐車場デッキや、収益化までの速度を優先する複合用途の基壇に支えられています。機関投資家は、厳格な清浄度と振動基準を考慮し、研究所や病院向けに工場生産ユニットを好みます。住宅建設の加速は、モジュール式完成工期を奨励する政府の補助金制度と一致しています。

地域別分析

* アジア太平洋地域: 2024年にプレキャストコンクリート市場の39.55%を占め、中国は新規都市プロジェクトで30%のプレハブ化を義務付け、インドは低所得者向け住宅建設を補助しています。地域のメーカーは規模の経済と地元のセメント供給を活用し、ベトナムやフィリピンへの標準化された型枠技術の輸出を推進しています。

* 中東・アフリカ地域: 2030年までに4.92%のCAGRで最も速い成長を記録する見込みです。サウジアラビアのNEOMのようなスマートシティプラットフォームには、湾岸諸国の政府系ファンドが資本を投入しており、熱効率のために工場で仕上げられたファサードが指定されています。カタールのワールドカップ建設で残されたヤード能力は、現在、地下鉄や海水淡水化プロジェクトに再利用されています。

* 北米とヨーロッパ: 成熟しながらもイノベーション主導の需要プロファイルを示しています。米国の保険会社の耐性割引はハリケーン回廊での採用を促進し、カナダの炭素税制度は低セメントプレキャスト混合物を奨励しています。欧州の入札仕様書では、製品のライフサイクル全体にわたるCO₂排出量宣言の重要性が増しており、サプライヤーはクリンカー削減セメントや再生可能エネルギー養生窯の採用を推進しています。

競争環境

プレキャストコンクリート市場は非常に細分化されています。自動化への投資が戦略的課題の最上位にあり、Elematicのデジタルツインプラットフォームは手直し作業を30%削減し、型枠の寿命を延ばしています。先進的な湾岸地域の生産者は、太陽光発電の屋根やバッテリー貯蔵を導入し、エネルギーコストを安定させ、グリーン調達の基準を満たしています。

買収の買収の動きは、市場の統合を加速させ、特に地域市場での競争力を高めるための重要な戦略となっています。大手企業は、生産能力の拡大、地理的フットプリントの強化、または特定の技術や専門知識の獲得を目指して、小規模なプレーヤーを買収しています。例えば、北欧では、持続可能な建築ソリューションへの需要の高まりに対応するため、環境に配慮したプレキャスト製品に特化した企業が買収のターゲットとなっています。この傾向は、サプライチェーンの効率化と、より広範な顧客基盤へのアクセスを可能にしています。

市場の推進要因と課題

推進要因:

* 都市化とインフラ開発: 世界的な都市人口の増加と、住宅、商業施設、交通インフラへの継続的な投資が、プレキャストコンクリート製品の需要を牽引しています。特に新興国では、急速な建設プロジェクトにおいて、プレキャストの迅速な施工とコスト効率が重視されています。

* 建設時間の短縮とコスト効率: プレキャストコンクリートは、現場での作業を最小限に抑え、天候に左右されずに工場で製造できるため、プロジェクトのスケジュールを大幅に短縮し、全体的な建設コストを削減します。これは、労働力不足と建設コストの上昇に直面する市場において、魅力的なソリューションとなっています。

* 持続可能性と環境規制: プレキャストコンクリートは、工場での厳密な品質管理により、材料の無駄を削減し、リサイクル可能な材料の使用を促進できます。また、低炭素セメントや再生可能エネルギーを用いた製造プロセスへの移行は、厳しくなる環境規制とグリーンビルディングの基準を満たす上で重要な役割を果たしています。

* 品質と耐久性: 管理された工場環境で製造されるため、プレキャストコンクリート製品は一貫した高品質と優れた耐久性を持ち、長寿命の構造物を提供します。これにより、メンテナンスコストの削減と建物のライフサイクル全体の価値向上に貢献します。

課題:

* 輸送と物流の制約: プレキャスト製品は、そのサイズと重量のため、輸送と取り扱いに特別な設備と計画が必要です。遠隔地への輸送コストは高く、物流の複雑さが市場拡大の障壁となることがあります。

* 初期投資の高さ: プレキャストコンクリート製造施設の設立には、高度な機械設備と自動化システムへの多額の初期投資が必要です。これは、新規参入者にとって大きな障壁となります。

* 設計の柔軟性に関する認識: 伝統的な現場打ちコンクリートと比較して、プレキャストコンクリートは設計の柔軟性に欠けるという誤解が一部に存在します。しかし、現代のプレキャスト技術は、複雑な形状やカスタマイズされたソリューションを提供できるよう進化しています。

* 熟練労働者の不足: プレキャスト製品の設計、製造、設置には、特定の専門知識と熟練した労働力が必要です。この分野での熟練労働者の不足は、生産能力とプロジェクトの実施に影響を与える可能性があります。

* 原材料価格の変動: セメント、骨材、鉄筋などの主要原材料の価格変動は、製造コストに直接影響を与え、市場の収益性に不確実性をもたらします。特にエネルギーコストの変動は、製造プロセスのコストに大きな影響を与えます。

本レポートは、プレキャストコンクリートの世界市場に関する包括的な分析を提供しています。プレキャストコンクリートは、工場で製造され、現場で組み立て・設置されるコンクリート製品であり、その市場は製品タイプ、最終用途産業、地域別に詳細にセグメント化されています。市場規模と予測は、金額(米ドル)に基づいて算出されています。

市場の現状と将来予測に関して、2025年における世界のプレキャストコンクリート市場規模は1,431.2億米ドルと推定されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)4.52%で着実に成長し、2030年には1,785.2億米ドルに達すると予測されています。

市場成長の主要な推進要因としては、政府主導のメガプロジェクトの活発なパイプライン、新興経済国における「すべての人に住宅を」という政策の推進、そして熟練労働者不足を背景としたオフサイト製造への移行が挙げられます。さらに、エンボディドカーボンクレジットの収益化機会や、耐性のあるプレキャスト構造物に対する保険料割引も市場拡大を後押ししています。

一方で、市場にはいくつかの制約も存在します。具体的には、大型部材の輸送に伴う高い物流コスト、自己修復型現場打ちコンクリートとの競合、そして地域ごとの建築基準の断片化が挙げられ、これらが市場の成長を抑制する要因となっています。

地域別に見ると、アジア太平洋地域が世界の需要の39.55%を占め、中国の工業化された建設政策に牽引され、最大の消費地域として市場をリードしています。製品タイプ別では、壁・障壁がモジュール式住宅やセキュリティニーズの高まりを反映し、年平均成長率5.15%で最も急速に成長すると予測されています。

持続可能性への取り組みとして、プレキャストコンクリートの生産者は、低クリンカーバインダーの使用やCO2回収技術の導入を通じて炭素排出量削減に積極的に取り組んでいます。これにより、セメント使用量の10~15%削減分をカーボンクレジットとして収益化する動きも見られます。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: 柱・梁、壁・障壁、床・屋根、パイプ、舗装スラブ、その他。

* 最終用途産業別: 住宅、商業、インフラ、産業・機関。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、南米、中東・アフリカの主要5地域と、それぞれの主要国。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア・ランキングが詳細に分析されており、Balfour Beatty、Holcim、Skanskaなど16社の主要企業プロファイルも含まれています。また、市場の機会と将来展望、特に未開拓分野や満たされていないニーズの評価も行われ、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府主導のメガプロジェクトパイプライン

- 4.2.2 新興経済国における「すべての人に住宅を」という義務

- 4.2.3 熟練労働者不足の中でのオフサイト製造への移行

- 4.2.4 組み込み炭素クレジットの収益化

- 4.2.5 弾力性のあるプレキャスト構造物に対する保険料割引

- 4.3 市場の阻害要因

- 4.3.1 大型要素の高額な物流コスト

- 4.3.2 自己修復型現場打ちコンクリートとの競合

- 4.3.3 地域コードの断片化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 柱と梁

- 5.1.2 壁と障壁

- 5.1.3 床と屋根

- 5.1.4 パイプ

- 5.1.5 舗装スラブ

- 5.1.6 その他

- 5.2 最終用途産業別

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 インフラ

- 5.2.4 産業および機関

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 スペイン

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バルフォア・ビーティー

- 6.4.2 ボラル株式会社

- 6.4.3 ブイグ建設

- 6.4.4 セメックス S.A.B. de C.V.

- 6.4.5 CRH

- 6.4.6 ELO ベトン

- 6.4.7 フォーテラ・ビルディング・プロダクツ・リミテッド

- 6.4.8 FP マッキャン

- 6.4.9 ガルフ・プレキャスト

- 6.4.10 ホルシム

- 6.4.11 ラーセン&トゥブロ・リミテッド

- 6.4.12 モリンズ

- 6.4.13 オールドキャッスル・インフラストラクチャー株式会社

- 6.4.14 スカンカ

- 6.4.15 ザ・ウェルズ・カンパニーズ・インク

- 6.4.16 ティンダル・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プレキャストコンクリートは、建設現場でコンクリートを打設するのではなく、あらかじめ工場で製造されたコンクリート部材を現場に運搬し、組み立てることで構造物を構築する工法、またはその部材自体を指します。この「プレキャスト」という言葉は、「あらかじめ鋳造された」という意味を持ち、現場打ちコンクリートと比較して、製造環境が管理された工場で行われるため、品質の安定性、均一性の確保が容易であるという大きな特徴があります。また、現場での作業を大幅に削減できることから、工期の短縮、省力化、そして現場の安全性向上に大きく貢献する技術として、現代の建設業界において不可欠な存在となっています。

プレキャストコンクリートの種類は多岐にわたります。建築分野では、建物の主要構造部材である壁、床、柱、梁、階段、バルコニーなどがプレキャスト化されています。特に、壁と床は「PCa壁」「PCa床」と呼ばれ、ハーフPCa床のように、一部を工場で製造し、残りを現場で打設するハイブリッドな形式も普及しています。土木分野では、橋梁の桁や橋脚、トンネルのセグメント、護岸ブロック、水路、ボックスカルバート、ヒューム管など、多種多様な製品がプレキャスト化されています。さらに、景観製品としてのベンチやプランター、インターロッキングブロックなどの二次製品も広く利用されています。これらの部材は、普通コンクリート製のものだけでなく、高強度コンクリートや、プレストレスを導入したPC(プレストレストコンクリート)部材、ガラス繊維補強コンクリート(GRC)などの特殊な材料を用いたものも開発され、用途に応じて使い分けられています。

プレキャストコンクリートの用途は、建築と土木のあらゆる分野にわたります。建築分野では、高層マンションやオフィスビル、学校、病院、工場、倉庫といった大規模建築物の構造体として広く採用されています。外壁や内壁、床、屋根といった主要な部位から、階段、バルコニー、手すり、さらには装飾的なファサード部材に至るまで、その適用範囲は広大です。特に、品質の均一性が求められる集合住宅や、工期短縮が強く求められるプロジェクトにおいて、その真価を発揮します。土木分野では、橋梁の建設において、工場で製造された桁や床版を現場で架設することで、交通規制期間の短縮や施工の安全性を高めています。また、トンネル工事におけるセグメント、河川や海岸の護岸、道路の側溝や擁壁、鉄道の高架橋や枕木、港湾施設のケーソンなど、社会インフラの構築に欠かせない技術となっています。

関連技術としては、まず部材同士を連結する接合技術が挙げられます。乾式接合ではボルトや溶接が用いられ、湿式接合では現場打ちコンクリートやモルタル、グラウトが充填されます。特に、ループ継手やスリーブ継手、グラウト充填継手などは、部材の迅速かつ確実な接合を可能にし、構造体としての連続性を確保するために重要です。製造技術においては、高強度コンクリートや自己充填コンクリート(SCC)の採用により、より高性能な部材の製造が可能になっています。また、蒸気養生やオートクレーブ養生といった促進養生技術は、製造サイクルの短縮と品質向上に寄与しています。型枠技術も進化しており、鋼製型枠やFRP型枠を用いることで、複雑な形状や高い表面品質を持つ部材の製造が可能です。設計段階では、BIM(Building Information Modeling)との連携により、設計から製造、施工までの一貫した情報管理が可能となり、生産性の向上とエラーの削減に貢献しています。施工段階では、大型クレーンによる高精度な揚重・据付技術が不可欠であり、PCa工法とRC工法やS造工法を組み合わせたハイブリッド工法も広く採用されています。

市場背景を見ると、プレキャストコンクリートの需要は、建設業界が抱える様々な課題への有効な解決策として、今後も堅調に推移すると考えられます。最大の要因は、建設現場における人手不足と高齢化の深刻化です。工場生産による省力化は、現場作業員の減少や熟練工不足を補う上で極めて有効です。また、工場での厳格な品質管理は、天候に左右されずに安定した品質の部材を供給できるため、構造物の信頼性向上に直結します。工期短縮効果も大きく、現場での作業を効率化し、全体のプロジェクト期間を短縮することで、コスト削減にも寄与します。さらに、現場での高所作業や危険作業を減らすことで、労働災害のリスクを低減し、現場の安全性向上にも貢献します。環境面では、現場での廃棄物削減、騒音や振動の抑制といったメリットがあり、SDGsへの貢献という観点からも注目されています。災害復旧やインフラ老朽化対策の需要も高く、迅速かつ高品質な施工が求められる場面で、プレキャストコンクリートは重要な役割を担っています。

将来展望としては、プレキャストコンクリートはさらなる技術革新と用途拡大が期待されています。製造プロセスにおいては、AIやIoTを活用した生産管理システムの導入により、品質管理のさらなる高度化と生産効率の向上が進むでしょう。ロボットによる製造や検査の自動化も進展し、人手に頼らない高精度な生産体制が確立される可能性があります。また、3Dプリンティング技術との融合により、より複雑で自由な形状の部材を効率的に製造できるようになるかもしれません。材料面では、超高強度コンクリートや環境負荷の低いコンクリート、自己修復コンクリートなどの新素材の開発が進み、部材の性能向上と持続可能性への貢献が期待されます。免震・制震機能を持つプレキャスト部材の開発も進み、より安全でレジリエンスの高い建築物の実現に貢献するでしょう。用途の面では、住宅分野へのさらなる展開や、スマートシティ構想における都市インフラの構築、再生可能エネルギー施設への応用など、新たな市場開拓が進むと見込まれます。一方で、初期コストや運搬コスト、設計の自由度と標準化のバランスといった課題も存在しますが、これらは技術開発やサプライチェーンの最適化、設計手法の進化によって克服されていくと考えられます。持続可能な社会の実現に向けて、プレキャストコンクリートはリサイクル技術の進化やCO2排出量削減への貢献を通じて、その重要性を一層高めていくことでしょう。