航空ヘッドセット市場規模・シェア分析 – 成長動向と予測 (2025 – 2030年)

航空ヘッドセット市場レポートは、デザイン(オンイヤー、インイヤー)、タイプ(有線、無線)、ノイズキャンセレーションモード(アクティブノイズキャンセレーション、パッシブノイズキャンセレーションなど)、用途(民間航空、軍事航空、一般航空など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空ヘッドセット市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

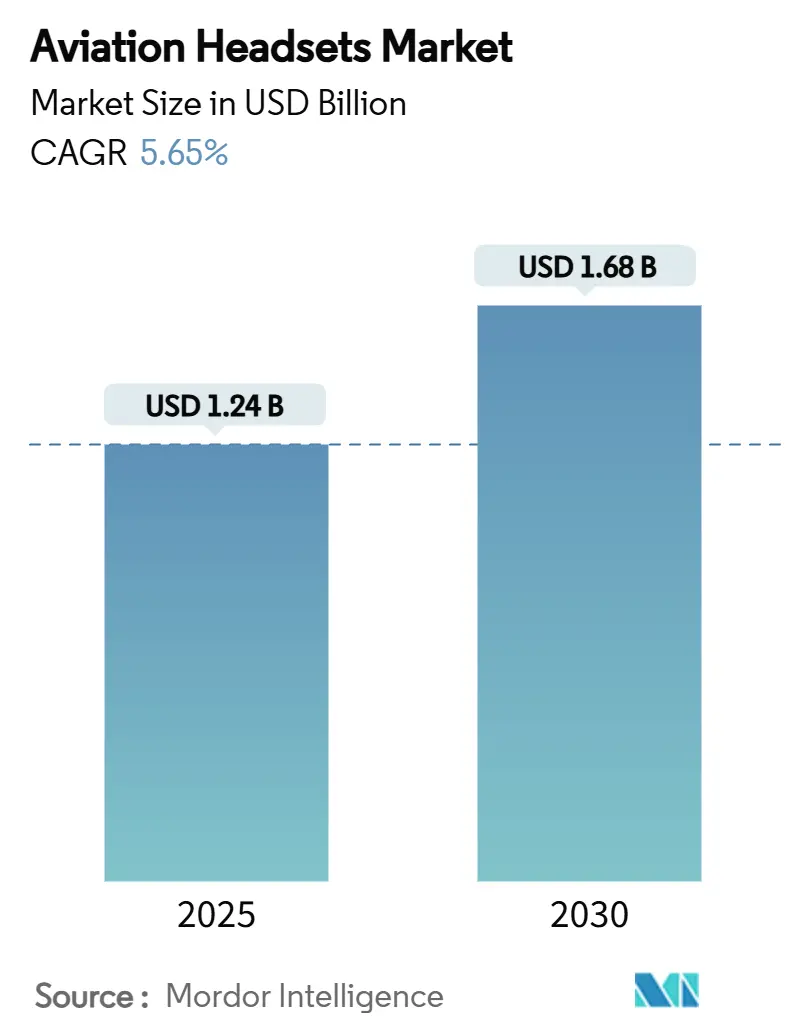

航空ヘッドセット市場は、2025年には12.4億米ドルと推定され、2030年までに16.8億米ドルに達すると予測されており、年平均成長率(CAGR)6.26%で成長する見込みです。この持続的な成長は、電動垂直離着陸機(eVTOL)プログラムにおけるヘッドセットの急速な採用、民間航空機および軍用機のフリートの継続的な増加、航空会社が能力を再構築する中でのパイロット訓練登録者の急増を反映しています。また、より厳格な世界的な聴覚保護義務、安定した防衛改修サイクル、コックピットにおける認定ワイヤレス接続の普及も需要を後押ししています。音響部品のサプライチェーンの回復力と偽造品対策は依然として重要ですが、確立されたメーカーは研究開発投資と認証専門知識を活用し、市場シェアと利益率を保護しています。

本レポートは、デザイン(オンイヤー、インイヤー)、タイプ(有線、無線)、ノイズキャンセレーションモード(アクティブノイズキャンセレーション、パッシブノイズキャンセレーションなど)、用途(民間航空、軍用航空、一般航空など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化しています。市場予測は金額(米ドル)で提供されます。

主要な市場データ

* 調査期間:2019年~2030年

* 2025年の市場規模:12.4億米ドル

* 2030年の市場規模:16.8億米ドル

* 成長率(2025年~2030年):CAGR 6.26%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

* デザイン別: オンイヤー型が2024年に64.50%の市場シェアを占め、インイヤー型は2030年までに年平均成長率7.45%で拡大する見込みです。

* 接続性別: 有線ソリューションが2024年に57.87%の市場規模を占め、無線製品は2025年から2030年にかけて年平均成長率8.40%で成長すると予測されています。

* ノイズキャンセレーションモード別: パッシブ製品が2024年に51.45%の市場シェアを占め、アクティブノイズキャンセレーション(ANC)は年率8.56%で進展しています。

* 用途別: 民間航空が2024年に49.87%の収益シェアを占めましたが、eVTOLおよび都市型航空モビリティ(UAM)セグメントは2030年までに年平均成長率10.25%で拡大すると予測されています。

* 地域別: 北米が2024年に航空ヘッドセット市場の45.54%を占め、アジア太平洋地域は2030年まで年平均成長率8.10%で最も急速に成長する地域です。

世界の航空ヘッドセット市場のトレンドと洞察

市場の推進要因

1. パイロット訓練登録者の急増: 世界中の航空会社が、パンデミック時代のギャップを埋め、今後10年間で予想されるフリートの成長を支えるために、採用を加速しています。フライトスクールでは、衛生と安全のために各訓練生が個人用の認定ヘッドセットを購入することが多く、これが直接的な需要増加につながっています。米国連邦航空局(FAA)は、先進航空モビリティ(AAM)ロードマップを支援するために、パイロットの輩出数が増加すると予測しています。アクティブノイズリダクションモデルは、インストラクターが疲労の軽減とインターコム音声の明瞭化を報告しているため、プレミアムギアへの投資を促し、採用が加速しています。

2. BluetoothおよびIPコックピット接続の急速な採用: 2024年に最終決定された国際電気通信連合(ITU)のワイヤレス航空機内通信の仕様は、航空機OEMにコードなしで動作するコックピットヘッドセットを認証するための共通フレームワークを提供します。ボーイングとエアバスは、これらの標準を次世代フライトデッキに統合し始めており、競合他社に先駆けて補足型式証明(STC)を確保したベンダーに先行者利益をもたらしています。一般航空のパイロットはケーブルフリーの自由を重視する一方、航空会社はワイヤレスの利点と厳格な信頼性テストを比較検討しています。

3. 民間航空における厳格な聴覚保護義務: 労働安全衛生局(OSHA)は、コックピットの騒音が85dBを超えると、適切な保護なしには不可逆的な聴覚損失を引き起こす可能性があると繰り返し強調しています。航空パイロット協会(ALPA)のガイダンスは、航空会社が準拠したヘッドセットを供給する義務があることを強化しています。その結果、航空会社は長距離路線でパッシブモデルを段階的に廃止し、FAA飛行基準局の要件を満たすかそれを超えるANCユニットに切り替えています。

4. eVTOLおよび都市型航空モビリティ(UAM)オペレーターからの需要増加: eVTOLおよびUAMの登場は、新しいタイプの航空機と運用環境に対応する特殊なヘッドセットの需要を生み出しています。これらの航空機は高度に自動化されており、継続的なデータストリーミングとクリアな通信が不可欠です。

5. 3Dオーディオ/ANCアップグレードのための防衛改修プログラム: 軍用航空では、状況認識を向上させるための3D空間オーディオやANC機能のアップグレードが、既存の航空機フリートの改修プログラムを通じて進められています。

6. 訴訟による認定低圧クランプ設計への移行: 長時間のヘッドセット装着は、頭痛の訴えや人間工学に関する訴訟を引き起こす可能性があります。FAAの技術標準命令(TSO)は、部品テストではなくシステム全体の認証を要求しており、コストは増加しますが、法的責任保護が強化されます。ボーズのA30のような低側圧設計を文書化したメーカーは、職業上の健康リスクを軽減しようとする航空会社から支持を得ています。

市場の抑制要因

1. プレミアム価格設定と高い総所有コスト: 主力ANC航空ヘッドセットは、899米ドルから1,299米ドルの価格帯で販売されることが多く、これは学生パイロットの四半期授業料予算を超える場合があります。価格感度は、ラテンアメリカ、アフリカ、アジアの一部地域の一般航空コミュニティで最も高く、パッシブモデルからアクティブモデルへの移行を遅らせています。デバイスのライフサイクルコストには、定期的なバッテリーまたは充電式パックの交換、スペアのイヤーシールセット、および一部の事業者にとってはTSO再認証費用も含まれており、長期的な健康上の利点があるにもかかわらず、短期的な採用を抑制しています。

2. 偽造品および未認証ヘッドセットの蔓延: 拡大するグレーマーケットでは、TSO準拠を主張しながらもマイクカプセルのみを認証している低価格の模倣品が提供されています。FAAのガイダンスは、TSO承認済みのサブアセンブリを変更すると、元のメーカーによって承認されない限り、準拠が無効になることを明確にしています。知らずに偽造品を購入したパイロットは、通信障害のリスクを負い、製造物責任保護を失うため、正規のベンダーは認証プログラムに投資し、販売業者を教育して航空ヘッドセット市場における信頼を維持するよう促しています。

3. ワイヤレスモデルにおける航空機バッテリー安全認証のハードル: ワイヤレスヘッドセットのバッテリーは、航空機の安全基準に適合するための厳格な認証プロセスを必要とします。これは、特に北米やヨーロッパの規制が厳しい地域で、新製品の導入を遅らせる要因となっています。

4. 希土類音響部品の供給リスク: ヘッドセットの音響性能に不可欠な希土類部品の供給は、地政学的リスクやサプライチェーンの混乱に脆弱です。特にアジア太平洋地域の製造拠点において、このリスクは顕著であり、生産コストの変動や供給不足につながる可能性があります。

セグメント分析

* デザイン別: オンイヤー型の優位性とインイヤー型の勢い

オンイヤー型は2024年に航空ヘッドセット市場シェアの64.50%を占め、パッシブな遮音性と従来のインターコムインピーダンスとの幅広い互換性を示しました。しかし、インイヤー型は2030年までに年平均成長率7.45%で成長する見込みです。その小型フットプリントは、eVTOLプロトタイプや軍用回転翼機の統合ヘルメットシステムと合致しています。航空会社は長距離乗務員向けにオンイヤー型ANCを標準化し続けており、疲労軽減を理由に挙げています。同時に、チャーター運航会社は、狭いコックピットの形状や軽量化要件に対応するため、インイヤー型ユニットを採用しています。インイヤー型の革新は、イヤホン形式に共通する密閉性の変動を補償するハイブリッドANCアルゴリズムもサポートしています。フライトデッキがヘッドアップディスプレイや視線追跡制御に移行するにつれて、メーカーはヘッドバンドの圧力を加えることなく生体データを収集するために、コンパクトなイヤーチップベースのセンサーアレイを推進しています。このオーディオと生理学的モニタリングの融合は、価値提案を広げ、航空ヘッドセット市場におけるインイヤーセグメントのシェア獲得を強化しています。

* タイプ別: ワイヤレスの加速と有線の信頼性

有線ヘッドセットは2024年に航空ヘッドセット市場規模の57.87%を占め、これはフェイルセーフで電力に依存しない通信経路に対する規制当局の長年の選好を反映しています。無線型は年平均成長率8.40%で成長すると予測されており、特にパイロットが移動の自由を優先する訓練および個人所有セグメントで顕著です。一般航空は、携帯型電源や干渉テストのハードルが定期航空便よりも厳しくないため、採用をリードしています。商業航空会社は慎重ながらも、暗号化されたBluetooth Low Energyチャネルをすでに統合している新しいフライトデッキ向けに無線オプションを評価しています。FAAとEASAは電磁両立性テストデータを監視し続けており、今後2年間の認証成功はフリート全体の交換サイクルを加速させる可能性が高いです。軍の調達チームは、モジュール式コックピットと迅速な航空機再任務にとって無線が不可欠であると見ており、航空ヘッドセット市場における無線技術の採用をさらに推進しています。

* 用途別: 商業航空が最大のシェアを維持し、一般航空が成長を牽引

商業航空は、その大規模なフリートと厳格な規制要件により、航空ヘッドセット市場の最大のセグメントであり続けています。しかし、一般航空セグメントは、新しいパイロットの訓練プログラムの増加と、より手頃な価格で高性能なヘッドセットの入手可能性により、最も速い成長率を示すと予想されています。軍事航空は、特殊なミッション要件と高度な技術統合の必要性から、安定した需要を維持しています。

* 地域別: 北米が市場をリードし、アジア太平洋地域が急速に成長

北米は、主要な航空機メーカー、航空会社、および軍事航空プログラムの存在により、航空ヘッドセット市場において最大のシェアを占めています。米国連邦航空局(FAA)の厳格な安全基準と、技術革新への継続的な投資も、この地域の優位性に貢献しています。ヨーロッパは、EASAの規制枠組みと、航空宇宙産業における強力な基盤により、安定した市場を形成しています。一方、アジア太平洋地域は、航空交通量の増加、新しい航空会社の設立、および防衛費の拡大により、最も急速に成長している市場として浮上しています。特に中国とインドは、国内航空産業の拡大とパイロット訓練プログラムへの投資により、大きな成長機会を提供しています。ラテンアメリカ、中東、アフリカ地域も、航空インフラの改善と経済成長に伴い、着実に市場規模を拡大しています。

* 主要企業と競争環境

航空ヘッドセット市場は、Bose Corporation、David Clark Company、Lightspeed Aviation、Sennheiser electronic GmbH & Co. KG、およびその他の専門メーカーを含む、少数の主要企業によって支配されています。これらの企業は、製品の革新、品質、および顧客サポートを通じて競争優位性を維持しています。特に、ノイズキャンセリング技術、Bluetooth接続、および人間工学に基づいたデザインの改善に注力しています。市場の新規参入企業は、特定のニッチ市場(例:超軽量ヘッドセット、VR/AR統合型ヘッドセット)をターゲットにすることで、差別化を図ろうとしています。M&A活動は、技術ポートフォリオの拡大と市場シェアの獲得を目的として、今後も継続すると予想されます。サプライチェーンの安定性と、航空当局からの認証取得能力は、市場での成功にとって不可欠な要素です。

本レポートは、航空ヘッドセット市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーに加え、市場の現状、成長要因、抑制要因、セグメンテーション、競争環境、将来の展望について詳細に解説しています。

市場の成長を牽引する主な要因としては、パイロット訓練登録の急増、BluetoothおよびIPコックピット接続の急速な採用、民間航空における厳格な聴覚保護義務の強化が挙げられます。さらに、eVTOL(電動垂直離着陸機)および都市型航空モビリティ(UAM)事業者からの需要増加、3Dオーディオ/ANC(アクティブノイズキャンセリング)アップグレードのための防衛分野の改修プログラム、そして訴訟を背景とした低圧クランプ設計への移行も重要な推進力となっています。これらの要因が市場の拡大に大きく貢献していることが示されています。

一方で、市場の成長を抑制する要因も存在します。具体的には、プレミアム価格設定とそれに伴う高い総所有コスト、偽造品や未認証ヘッドセットの市場への蔓延、ワイヤレスモデルにおける航空機バッテリーの安全性認証に関する複雑な課題、そして希少な音響部品のサプライチェーンにおけるリスクが挙げられます。これらの課題は、メーカーにとって重要な考慮事項となっています。

市場は、デザイン(オンイヤー、インイヤー)、タイプ(有線、無線)、ノイズキャンセリングモード(アクティブノイズキャンセリング、パッシブノイズキャンセリング、ハイブリッドノイズキャンセリング)、アプリケーション(民間航空、軍用航空、一般航空、eVTOLおよびUAM、航空管制)、そして地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。各セグメントの市場規模と予測は、金額(USD億)で示されており、市場の多角的な側面を理解する上で不可欠な情報を提供しています。

市場規模と成長予測に関して、航空ヘッドセット市場は2025年に12.4億米ドルと評価されており、2030年までに16.8億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は6.26%です。デザイン別では、オンイヤー型ヘッドセットが2024年に64.50%の市場シェアを占め、従来のコックピットにおける実績あるノイズ遮断性能により引き続き優位に立っています。ワイヤレスモデルは、認証障壁の低下とパイロットのケーブルフリーなモビリティへの要望により、2025年から2030年の間に8.40%のCAGRで急速に成長すると予測されています。地域別では、アジア太平洋地域が8.10%のCAGRで最も高い成長を示すと予想されており、これは急速な航空機隊の拡大、パイロット訓練への投資、都市型航空モビリティの早期導入に強く牽引されています。また、アクティブノイズキャンセリング(ANC)ヘッドセットは、より厳格な聴覚保護義務とパイロットの疲労軽減効果の証拠により、航空会社や訓練学校での採用が進み、人気が高まっています。

ヘッドセットメーカーが直面する主な課題には、高額な初期費用、偽造品の流通、希少な部品のサプライチェーン制約がありますが、認証におけるリーダーシップがこれらのリスク軽減に役立っています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Bose Corporation、David Clark Company、Lightspeed Aviation Inc.、3M Companyなど、主要な市場プレイヤーの企業概要、製品・サービス、最近の動向が詳述されており、市場における競争力学を理解する上で重要な情報となっています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

この詳細な分析は、航空ヘッドセット市場における現在のトレンド、将来の成長機会、および主要な課題を包括的に把握するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パイロット訓練登録の急増

- 4.2.2 BluetoothおよびIPコックピット接続の急速な採用

- 4.2.3 商業航空における厳格な聴覚保護義務

- 4.2.4 eVTOLおよび都市型航空モビリティ事業者からの需要増加

- 4.2.5 3Dオーディオ/ANCアップグレードのための防衛改修プログラム

- 4.2.6 訴訟による認定低圧クランプ設計への移行

- 4.3 市場の阻害要因

- 4.3.1 プレミアム価格設定と高い総所有コスト

- 4.3.2 偽造品および未認証ヘッドセットの拡散

- 4.3.3 ワイヤレスモデルにおける航空機バッテリーの安全性認証の課題

- 4.3.4 希土類音響部品の供給リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デザイン別

- 5.1.1 オンイヤー

- 5.1.2 インイヤー

- 5.2 タイプ別

- 5.2.1 有線

- 5.2.2 無線

- 5.3 ノイズキャンセレーションモード別

- 5.3.1 アクティブノイズキャンセレーション (ANC)

- 5.3.2 パッシブノイズキャンセレーション (PNC)

- 5.3.3 ハイブリッドノイズキャンセレーション

- 5.4 用途別

- 5.4.1 民間航空

- 5.4.2 軍用航空

- 5.4.3 一般航空

- 5.4.4 eVTOLおよび都市型航空交通 (UAM)

- 5.4.5 航空交通管制 (ATC)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bose Corporation

- 6.4.2 David Clark Company

- 6.4.3 Lightspeed Aviation Inc.

- 6.4.4 3M Company

- 6.4.5 Keenfinity GmbH

- 6.4.6 Clarity Aloft

- 6.4.7 Faro Aviation, LLC.

- 6.4.8 Flightcom Corporation

- 6.4.9 Avery Sound Company, Inc.

- 6.4.10 Sigtronics Corporation

- 6.4.11 Pilot Communications USA

- 6.4.12 AKG Acoustics GmbH

- 6.4.13 KORE HEADSET LLC

- 6.4.14 MicroAvionics LLC

- 6.4.15 FACTEM SAS

- 6.4.16 Imtradex Hör- & Sprechsysteme GmbH

- 6.4.17 Rugged Radios

- 6.4.18 Aircraft Spruce & Specialty Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空ヘッドセットは、航空機を操縦するパイロットや航空管制官、あるいは地上で航空機を誘導するグランドクルーなどが使用する、特殊な通信機器でございます。これは、航空機特有の極めて騒がしい環境下においても、クリアな音声で通信を可能にし、安全性と運航効率を確保するために不可欠なツールとして位置づけられております。マイクとヘッドホンが一体となっており、外部の騒音を効果的に遮断しつつ、重要な情報を正確に聞き取り、また自身の音声を明瞭に伝えることを目的として設計されております。

航空ヘッドセットには、主に二つの主要なタイプがございます。一つは「パッシブノイズリダクション(PNR)ヘッドセット」で、これは物理的な遮音材や密閉性の高いイヤーカップによって外部の騒音を物理的に低減する方式でございます。比較的安価で軽量であり、バッテリーを必要としないため、小型機やヘリコプターなどで広く利用されております。もう一つは「アクティブノイズリダクション(ANR)ヘッドセット」で、これはマイクで外部の騒音を拾い、その騒音と逆位相の音波を発生させることで騒音を打ち消す技術(アクティブノイズキャンセリング)を搭載しております。PNRよりも高いノイズ低減効果を発揮し、長時間のフライトにおけるパイロットの疲労軽減に大きく貢献しますが、バッテリーが必要であり、価格も高価になる傾向がございます。

その他にも、耳栓のように耳に挿入する「インイヤー型ヘッドセット」や、ヘリコプター特有の振動や騒音に対応した「ヘリコプター用ヘッドセット」、さらには極限環境下での使用を想定した高い耐久性や防水性を持つ「軍用ヘッドセット」など、用途や環境に応じた多様なモデルが存在いたします。これらのヘッドセットは、それぞれ異なる設計思想と技術に基づいて開発されており、ユーザーの特定のニーズに応える形で進化を続けております。

航空ヘッドセットの主な用途は多岐にわたります。最も代表的なのは、パイロットがコックピット内で航空管制官との交信を行う際や、コックピットクルー間での情報共有、機内アナウンスの際に使用するケースでございます。これにより、重要な指示や情報が騒音に妨げられることなく正確に伝達され、安全な運航が保証されます。また、航空管制官も地上から航空機への指示や情報提供のために使用し、他の管制官との連携にも活用しております。

さらに、航空機の地上誘導や整備作業を行うグランドクルーも、エンジン音などの極めて大きな騒音環境下で安全かつ効率的に作業を進めるために航空ヘッドセットを使用いたします。フライトインストラクターと訓練生の間でも、訓練中の指示や状況説明のために不可欠なツールとなっております。軍事用途においては、戦闘機、輸送機、ヘリコプターなどあらゆる航空機での通信に用いられ、特殊部隊の作戦遂行においても重要な役割を担っております。

航空ヘッドセットには、様々な関連技術が組み込まれております。その中核をなすのが、前述の「アクティブノイズキャンセリング(ANC)技術」であり、これは外部の騒音を効果的に打ち消し、クリアな音声通信を可能にするための鍵となります。近年では「Bluetooth」などのワイヤレス通信技術の導入も進んでおり、コードレス化による利便性の向上や、コックピット内のケーブル管理の簡素化に貢献しております。

また、「デジタル信号処理(DSP)」技術は、音声のクリア化、エコー除去、ノイズゲート機能などを実現し、より自然で聞き取りやすい音声通信を可能にしております。マイク技術も進化しており、ノイズキャンセリングマイク(ECMなど)は、風切り音やエンジン音の中でもクリアな音声を拾うことができます。さらに、長時間の装着でも快適性を保つための「人間工学に基づいた設計」や、航空機のオーディオシステムとのシームレスな接続を可能にする「オーディオパネルとの統合」も重要な技術要素でございます。

航空ヘッドセットの市場は、民間航空需要の増加、ビジネスジェットやドローンといった新たな航空分野の拡大、そしてパイロットの快適性や安全性への意識向上を背景に、着実に成長を続けております。主要なメーカーとしては、Bose、Lightspeed、David Clark、Sennheiser、Peltor (3M) などが挙げられ、それぞれが独自の技術や強みを持って市場を牽引しております。特にANR機能の高性能化やワイヤレス化といった技術革新が、市場の成長を後押ししております。

一方で、高価格帯であることや、ANRモデルにおけるバッテリー寿命、航空機側のシステムとの互換性といった課題も存在いたします。しかし、これらの課題を克服するための技術開発が活発に行われており、新興メーカーの参入も相まって、市場は競争が激化しつつも、さらなる発展が期待されております。軍事・防衛分野における需要も安定しており、特殊な要件を満たす製品の開発が進められております。

将来の航空ヘッドセットは、さらなるノイズリダクション性能の向上を目指し、より広範囲の周波数帯域での騒音低減や、AIを活用した適応型ノイズキャンセリング技術の導入が進むと予想されます。ワイヤレス化はさらに普及し、バッテリー技術の向上とより安定した接続、セキュリティの強化が図られるでしょう。これにより、コックピット内の自由度が向上し、パイロットの負担軽減に繋がります。

また、AR/VR技術との連携によるコックピット内の情報表示や、パイロットの疲労度や健康状態をモニタリングする生体情報モニタリング機能、音声アシスタント機能といった「スマート機能」の統合も進むと考えられます。軽量化と快適性の追求も引き続き重要なテーマであり、新素材の開発やカスタムフィットの普及が進むでしょう。ドローン操縦者やUAM(Urban Air Mobility)といった新たな航空分野の台頭に伴い、より小型で汎用性の高いモデルの需要も高まり、航空ヘッドセットは今後も航空安全と効率性の向上に不可欠な存在として進化を続けていくことでしょう。