オーブン・電子レンジ対応レディミール包装市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

オーブン・電子レンジ対応レディミール包装市場レポートは、包装材料(CPET、ポリプロピレン、紙・板紙など)、包装形態(トレイ、ボウル・カップなど)、食事タイプ(肉・鶏肉、魚介類など)、エンドユーザーチャネル(小売、コンビニエンスストアなど)、包装技術(電子レンジ専用など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

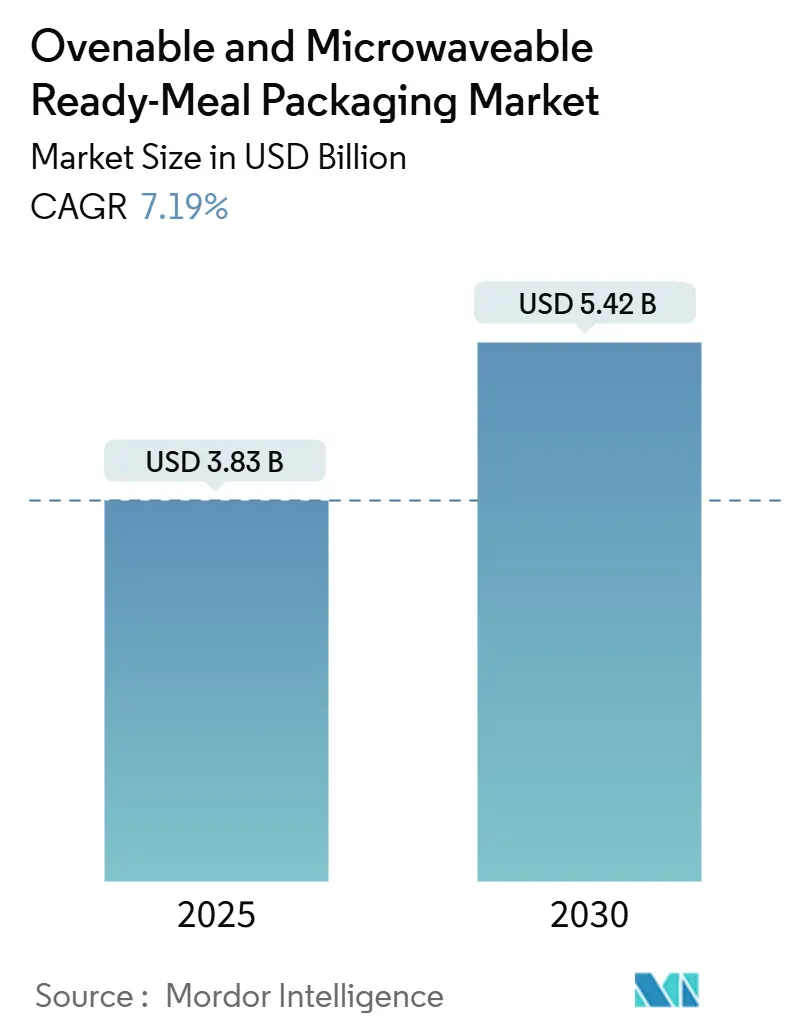

オーブン・電子レンジ対応レディミール包装市場は、2025年には38.3億米ドルと評価され、2030年までに54.2億米ドルに達すると予測されており、年平均成長率(CAGR)は7.19%で拡大すると見込まれています。この成長は、デュアルオーブン対応CPETトレイの一貫した採用、小売業者のリサイクル材含有量要件、そしてミールキット配送量の急速な増加によって支えられています。

メーカーは、高度なバリアフィルムに依存する高マージンのチルドレディミール形式から恩恵を受けており、消費者は食品の安全性を損なうことなく電子レンジと従来のオーブンの両方に対応する包装を求めています。北米、欧州、アジア太平洋地域における規制イニシアチブは、モノマテリアルソリューションへの移行を加速させ、研究開発予算と新しい熱成形ラインへの設備投資を促進しています。同時に、バージンポリマー価格の変動やPFAS規制はサプライチェーンの機敏性を試しており、コンバーターは原材料ポートフォリオの多様化とケミカルリサイクルパートナーシップの追求を余儀なくされています。

主要なレポートのポイント

* 包装技術別: デュアルオーブン対応ソリューションは2024年に売上高の52.44%を占め、2030年までには最速の13.82%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年にオーブン・電子レンジ対応レディミール包装市場シェアの32.82%を占め、アジア太平洋地域は2030年までに最高の10.61%のCAGRを記録すると予測されています。

* 包装材料別: CPETは2024年に市場規模の38.03%を占めましたが、紙ベースのモノマテリアルは予測期間中に11.23%のCAGRで成長すると見込まれています。

* 包装形態別: トレイは2024年の売上高の46.23%を占めましたが、パウチとバッグはミールキットの物流上の利点により、12.92%のCAGRで加速すると予測されています。

* エンドユーザーチャネル別: 小売店は2024年に57.03%のシェアを占め、オンラインミールキットプラットフォームは2030年まで活発な15.71%のCAGRで拡大すると予想されています。

* 食事タイプ別: 肉・鶏肉は2024年に41.51%のシェアを維持しましたが、ベジタリアンおよびビーガン製品は14.32%のCAGRで成長し、タンパク質包装の要件を再形成すると見られています。

市場のトレンドと洞察

推進要因

* 冷凍からチルドレディミールへの移行: 小売業者は、より新鮮な感覚とコールドチェーン全体のエネルギー消費量の削減を実現するチルド製品に移行しています。チルドミールは、酸素吸収フィルム、ガス置換包装、および店舗から家庭への輸送中に製品の完全性を維持するデュアルオーブン対応トレイ形状を必要とします。この傾向は、チルドミールが漏れ防止のために硬質フォーマットに依存するため、トレイの需要を増加させ、リサイクル可能なライナーレス紙製スリーブの需要も高めています。

* デュアルオーブン対応CPETトレイの普及: CPETの結晶構造は220℃での反りを防ぎ、消費者がオーブンでラザニアを焼き、翌日電子レンジで残り物を温めることを可能にします。CPETの固有のリサイクル性は、分別不可能な多層包装に課せられる拡大生産者責任(EPR)費用と一致しており、価格に敏感な製品でもブランドの転換を促進しています。

* 小売業者のリサイクル材含有量義務化: 欧州のスーパーマーケットは、2026年から自社ブランド包装に最低30%の使用済み再生樹脂(PCR)を義務付けており、サプライヤーは食品グレードのrPETをCPETに適用し、蒸気にさらされても剥離しない高耐熱紙製代替品を模索するようになっています。米国でも同様の政策が採用され、コンバーターはPETリサイクル業者との供給契約を確保し、ダークトレイ用の脱インクシステムに投資するよう圧力を受けています。

* ミールキット配送サービスの急速な成長: 2024年には世界のミールキット出荷量が10億箱を超え、都市部の消費者は調理容器としても機能する包装で、分量管理された食材が配送されることを期待しています。軽量のデュアルオーブン対応トレイは、段ボールの外箱に効率的に収納でき、容積重量料金を削減しつつ、チルドジェルパックにも耐えられます。宅配ネットワークがネットゼロ目標を追求する中、ミールキット企業は、縁石でリサイクル可能なモノマテリアルソリューションを優先しており、植物由来のコーティングを施した紙製トレイに成長の道を開いています。

抑制要因

* 多層フィルムのリサイクルインフラのギャップ: ケミカルリサイクルのパイロットプロジェクトは99%のポリマー純度を達成していますが、年間処理能力は多層廃棄物発生量のごく一部に過ぎません。発展途上国では収集・選別能力が不足しており、ブランドオーナーはリサイクル不可能な廃棄物に対する輸出税を負担するか、機械的処理フローに対応する構造に再設計することを余儀なくされています。

* バージンポリマー価格の変動: 2024年にはスポットPETおよびPP価格が35%以上変動し、包装コストを押し上げ、中堅コンバーターからの緊急追加料金を引き起こしました。レディミール生産者は四半期ごとに供給契約を再交渉し、生産計画を混乱させ、運転資本の必要性を高めました。

* PFASおよびマイクロ波毒素に関する消費者の懸念: 北米と欧州では、PFAS(有機フッ素化合物)やマイクロ波加熱時に発生する可能性のある毒素に対する消費者の懸念が高まっており、アジア太平洋地域でも同様の懸念が広がりつつあります。これにより、サプライヤーはより安全な材料への移行を迫られています。

* CPET熱成形ラインの高額な設備投資: CPET熱成形ラインの導入には高額な初期投資が必要であり、特に中小規模のコンバーターにとっては参入障壁となっています。

セグメント分析

* 包装材料別:

* CPET: 2024年には38.03%(14.6億米ドル)の売上高を維持し、信頼性の高いデュアルオーブン性能と高速充填・密封ラインとの互換性により優位に立っています。ライン拡張と再加熱完了を示す独自の変色インジケーターが、2030年までCPETの優位性を強化するでしょう。

* 紙ベースのモノマテリアル: 200℃のオーブン耐性を満たす繊維バリアの研究開発と、リサイクル性スコアでサプライヤーを評価する小売業者の義務化に支えられ、最速の11.23%のCAGRを記録しました。

* 包装形態別:

* リジッドトレイ: 2024年には需要の46.23%(17.8億米ドル)を占め、フォームフィルシールとの互換性、ポーションコントロール、商品陳列の美しさがその長寿を支えています。

* パウチとバッグ: 現在の量は13.6%に過ぎませんが、ミールキットプラットフォームがスパイスブレンド、ソース、真空調理部品にフレキシブル包装を好むため、12.92%のCAGRで成長しています。

* エンドユーザーチャネル別:

* 従来のスーパーマーケット(小売店): 2024年には世界の販売量の57.03%(21.9億米ドル)を占め、チルドキャビネットと強力なプライベートブランド提案を活用しています。

* オンラインミールキットサービス: 15.71%のCAGRで拡大しており、冷蔵庫への収納性と宅配便の重量制限のバランスを取るために、包装形状を再構築しています。

* 食事タイプ別:

* 肉・鶏肉: 41.51%(約16.0億米ドル)のシェアを占め、脂質酸化と臭気侵入を遅らせるための高酸素バリアを必要とし、多層EVOH構造が維持されています。

* ベジタリアンおよびビーガン製品: 14.32%のCAGRで成長すると予測されており、紙製トレイ内の植物油耐性コーティングの需要が高まっています。

* 包装技術別:

* デュアルオーブン対応フォーマット: 2024年には52.44%(20.2億米ドル)のシェアを獲得し、オーブン・電子レンジ対応レディミール包装市場の中心的な存在であることを示しています。

* 電子レンジ専用パック: シングルサーブのランチで依然として関連性がありますが、ブランドは在庫を簡素化し、消費者の柔軟性を高めるために、主要な製品をデュアルオーブン対応に移行する傾向があります。

地域分析

* 北米: 2024年には世界の売上高の32.82%を占めました。これは、電子レンジの普及率の高さ、洗練されたコールドチェーン、そして鮮度を犠牲にすることなく利便性を重視する文化によるものです。

* アジア太平洋: 2030年まで最速の10.61%のCAGRを達成すると予測されています。都市部の所得増加と小規模世帯の増加が、ヒートアンドイートミールの採用を促進しています。中国が絶対量でリードしていますが、タイやインドネシアなどの東南アジア市場では、コンビニエンスストアチェーンがチルドミールセクションを展開することで、最も急激な採用曲線を示しています。

* 欧州: 成熟していますが、イノベーション主導の市場であり、世界の支出の約28%を占めています。厳格な包装および包装廃棄物規制案が急速な材料再設計を促しており、消費者はリサイクル不可能なトレイに対して低い許容度を示しています。

* 中東・アフリカおよび南米: 新興市場であり、シェアは小さいものの、コールドチェーン物流の改善に伴い、長期的な成長が見込まれています。

競争環境

オーブン・電子レンジ対応レディミール包装市場は中程度の集中度を示しています。Amcor、Sealed Air、Mondi、Faerch、Sabertを含む上位5社のコンバーターが、売上高の約55~60%を占めており、地域専門業者はニッチなタンパク質や料理カテゴリーに対応しています。規模の優位性は、樹脂調達コストの低減と規制遵守承認の迅速化に現れています。

戦略的差別化は現在、持続可能性の指標にかかっています。AmcorのRecycle-Ready CPETプログラムは、社内のPCR調達を活用し、顧客製品のスコープ3排出量を削減しています。Sealed AirとOssidのパートナーシップは、コンポスト可能なオーバーラップと漏れ防止機械を導入し、タンパク質加工業者にスループットを損なうことなくターンキーラインの改修を提供しています。Mondiの紙ベースのデュアルオーブン対応トレイの発売は、その繊維専門知識を高耐熱ニッチ市場に拡大し、スカンジナビアのサーモンブランドからパイロット注文を獲得しています。

スタートアップ企業は、バイオベースコーティングや、バリアポリマーをトレイからトレイへのループで回収する高度な溶剤リサイクルなどの空白領域を開拓しています。ベンチャー資金は、400ppmの解像度でシール汚染や異物を検出する人工知能検査システムに流入しており、リコールを削減しています。

主要企業

Amcor Plc、Sealed Air Corporation、Mondi Group、Huhtamaki Oyj、Graphic Packaging Holding Companyなどが主要な市場プレーヤーです。

最近の業界動向

* 2025年5月: Amcorは、肉、魚、シーフード製品向けのPrimeSeal Ovenable Flow Packで英国包装賞を受賞しました。このパックは、100%の密閉性と自己通気技術を提供し、労働力と包装部品を削減し、漏れ防止を向上させます。

* 2025年4月: Sealed Airは、IFFA 2025でCRYOVAC持続可能な包装ソリューションを発表し、保護とリサイクル性を統合した包装に焦点を当てました。

* 2025年1月: Amcorは、冷蔵庫または冷凍庫から直接オーブンに入れられる利便性の高い食事用に設計されたOvenRiteオーブン対応包装を導入しました。

* 2024年11月: Amcorは、Berry Globalの84億米ドルの買収を完了し、硬質および軟質包装能力を拡大した包装大手企業を創設しました。

オーブン・電子レンジ対応レディミール包装市場レポートの概要

本レポートは、オーブンおよび電子レンジ対応レディミール包装市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および詳細な調査方法について説明しています。

エグゼクティブサマリーと主要な調査結果

市場は2030年までに54.2億米ドルに達すると予測されており、2022年から2030年までの年平均成長率(CAGR)は7.19%で拡大する見込みです。地域別では、アジア太平洋地域が最も速い成長を遂げ、CAGRは10.61%と予測されています。

デュアルオーブン対応パッケージは、消費者が電子レンジと従来のオーブンの両方で食事を加熱できる利便性を提供し、多用途でリサイクル可能なフォーマットを求める小売業者の要求に応えるため、人気が高まっています。小売業者のリサイクル含有量に関する義務化により、スーパーマーケットでは最大30%の使用済み樹脂(PCR)含有が求められており、これによりコンバーターはCPET-rPETブレンドや、分別・回収が容易な紙ベースのモノマテリアルへと移行しています。

ミールキット配送サービスはCAGR 15.71%で急速に拡大しており、チルド流通に耐え、家庭での調理を簡素化する軽量なデュアルオーブン対応トレイやパウチの需要を牽引しています。包装材料別では、紙ベースのモノマテリアルが11.23%のCAGRで最も速く成長しており、繊維バリア技術の革新により、リサイクル性を損なうことなくオーブン対応が可能になっています。

市場の状況

市場の推進要因:

* 冷凍食品からチルドレディミールへの消費者の嗜好の変化。

* デュアルオーブン対応CPETトレイの採用の急増。

* 小売業者によるリサイクル可能含有量に関する義務化。

* ミールキット配送サービスの急速な成長。

* 密閉包装を推奨する食品安全規制の強化。

* 東南アジアにおける「ヒート&イート」需要の出現。

市場の抑制要因:

* 多層フィルムのリサイクルインフラにおけるギャップ。

* バージンポリマー価格の変動。

* PFAS(有機フッ素化合物)や電子レンジ加熱による毒素に対する消費者の懸念。

* CPET熱成形ラインの高額な設備投資コスト。

その他、マクロ経済要因の影響、業界バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析されています。

市場規模と成長予測(金額ベース)

市場の予測は、以下のセグメントに基づいて提供されています。

* 包装材料別: CPET(結晶性PET)、ポリプロピレン(PP)、紙・板紙、アルミニウム、その他の包装材料(PLA、PEなど)。

* 包装形態別: トレイ、ボウル・カップ、パウチ・バッグ、リッドフィルム、カートン・スリーブ。

* エンドユーザーチャネル別: 小売(スーパー・ハイパーマーケット)、コンビニエンスストア・ガソリンスタンド併設店、フードサービス(QSR、FSR、カフェ)、オンラインミールキット・eグロサリー。

* 食事タイプ別: 肉・鶏肉レディミール、シーフードレディミール、ベジタリアン・ヴィーガンレディミール、ベーカリー・菓子、その他の食事タイプ。

* 包装技術別: 電子レンジ専用、オーブン専用、デュアルオーブン対応。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。主要企業としては、Amcor Plc、Sealed Air Corporation、Mondi Group、Huhtamaki Oyj、Graphic Packaging Holding Company、Reynolds Consumer Products Inc.、Sonoco Products Company、Coveris Holdings S.A.、Cascades Inc.、Sabert Corporation、Tetra Pak International S.A.、Printpack, Inc.、Anchor Packaging LLC、Smurfit WestRock Plc、Pactiv Evergreen Inc.、Genpak LLC、Plastipak Holdings, Inc.、Klöckner Pentaplast GmbH、Winpak Ltd.、Faerch A/S、CPET Packaging UK Ltd.、Interplast Packaging LLC、TriMas Packaging (Rieke)などが挙げられています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向が分析されています。

市場の機会と将来の展望

市場の機会と将来の展望、未開拓分野(ホワイトスペース)および未充足ニーズの評価についても言及されており、市場の成長潜在力と今後の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 冷凍食品からチルド調理済み食品への移行

- 4.2.2 デュアルオーブン対応CPETトレイ採用の急増

- 4.2.3 小売業者のリサイクル可能含有量義務化

- 4.2.4 ミールキット宅配サービスの急速な成長

- 4.2.5 密閉シールを推奨する食品安全規制

- 4.2.6 東南アジアにおける「温めて食べる」需要の出現

- 4.3 市場の阻害要因

- 4.3.1 多層フィルムのリサイクルインフラのギャップ

- 4.3.2 バージンポリマー価格の変動

- 4.3.3 PFASおよび電子レンジ毒素に対する消費者の懸念

- 4.3.4 CPET熱成形ラインの高額な設備投資費用

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.1.1 買い手の交渉力

- 4.8.1.2 供給者の交渉力

- 4.8.1.3 代替品の脅威

- 4.8.1.4 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 包装材料別

- 5.1.1 CPET(結晶性PET)

- 5.1.2 ポリプロピレン(PP)

- 5.1.3 紙および板紙

- 5.1.4 アルミニウム

- 5.1.5 その他の包装材料(PLA、PEなど)

- 5.2 包装形態別

- 5.2.1 トレイ

- 5.2.2 ボウルおよびカップ

- 5.2.3 パウチおよびバッグ

- 5.2.4 リッドフィルム

- 5.2.5 カートンおよびスリーブ

- 5.3 エンドユーザーチャネル別

- 5.3.1 小売(スーパー/ハイパーマーケット)

- 5.3.2 コンビニエンスストアおよびガソリンスタンド併設店

- 5.3.3 フードサービス(QSR、FSR、カフェ)

- 5.3.4 オンラインミールキットおよびeグロサリー

- 5.4 食事タイプ別

- 5.4.1 肉および鶏肉の調理済み食品

- 5.4.2 シーフードの調理済み食品

- 5.4.3 ベジタリアン/ビーガンの調理済み食品

- 5.4.4 ベーカリーおよび菓子

- 5.4.5 その他の食事タイプ

- 5.5 包装技術別

- 5.5.1 電子レンジ専用

- 5.5.2 オーブン専用

- 5.5.3 デュアルオーブン対応

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor Plc

- 6.4.2 Sealed Air Corporation

- 6.4.3 Mondi Group

- 6.4.4 Huhtamaki Oyj

- 6.4.5 Graphic Packaging Holding Company

- 6.4.6 Reynolds Consumer Products Inc.

- 6.4.7 Sonoco Products Company

- 6.4.8 Coveris Holdings S.A.

- 6.4.9 Cascades Inc.

- 6.4.10 Sabert Corporation

- 6.4.11 Tetra Pak International S.A.

- 6.4.12 Printpack, Inc.

- 6.4.13 Anchor Packaging LLC

- 6.4.14 Smurfit WestRock Plc

- 6.4.15 Pactiv Evergreen Inc.

- 6.4.16 Genpak LLC

- 6.4.17 Plastipak Holdings, Inc.

- 6.4.18 Klöckner Pentaplast GmbH

- 6.4.19 Winpak Ltd.

- 6.4.20 Faerch A/S

- 6.4.21 CPET Packaging UK Ltd.

- 6.4.22 Interplast Packaging LLC

- 6.4.23 TriMas Packaging (Rieke)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーブン・電子レンジ対応レディミール包装とは、調理済みの食品(レディミール)を容器に移し替えることなく、そのままオーブンと電子レンジの両方で加熱できる機能を持つ包装材の総称でございます。この包装は、消費者の利便性を最大限に高めることを目的として開発されており、忙しい現代社会において、手軽に温かい食事を楽しみたいというニーズに応える重要な役割を担っております。食品の品質を損なうことなく、安全かつ効率的に加熱できる点が最大の特徴であり、食品メーカーや小売業者にとっても、商品の付加価値を高める上で不可欠な技術となっております。

この種の包装には、様々な種類が存在いたします。まず素材に着目しますと、プラスチック製では、耐熱性に優れたCPET(結晶化ポリエチレンテレフタレート)や特殊なPP(ポリプロピレン)が広く用いられております。これらは電子レンジだけでなく、オーブンの高温にも耐えうるように設計されており、食品との化学反応も起こしにくい特性を持っております。紙製では、オーブン対応の紙容器が挙げられ、これは通常、耐熱性のあるコーティングが施されており、環境負荷低減への意識の高まりから注目を集めております。また、かつては電子レンジでの使用が困難とされていたアルミニウム製容器も、特殊な加工やコーティングを施すことで、電子レンジ対応の製品が登場しており、熱伝導率の高さからオーブンでの均一な加熱に優れるという利点がございます。形状としては、トレイ型、カップ型、パウチ型などがあり、内容物の種類や量に応じて使い分けられております。さらに、複数の食品を一度に加熱できるよう仕切りが設けられたものや、蒸気を適切に逃がすための通気口や剥がしやすいフィルム蓋など、利便性を高めるための工夫が凝らされた製品も多く見られます。

オーブン・電子レンジ対応レディミール包装の用途は非常に多岐にわたります。冷凍食品、冷蔵食品、常温保存可能なレトルト食品など、様々な形態のレディミールに利用されております。具体的には、パスタ、グラタン、肉料理、魚料理、弁当、惣菜、デザートなど、幅広いジャンルの食品がこの包装によって提供されております。消費者にとっては、調理の手間や洗い物を減らし、短時間で温かい食事を準備できるという大きなメリットがございます。特に、単身世帯や共働き世帯、高齢者世帯など、調理に時間をかけられない層からの需要が非常に高まっております。食品メーカーや小売業者にとっては、商品の魅力向上、販売機会の拡大、そして食品の鮮度保持や衛生管理の容易化といった利点があり、サプライチェーン全体での効率化にも貢献しております。

関連技術としては、まず素材科学の進歩が挙げられます。耐熱性、耐油性、耐薬品性に優れたプラスチックや、オーブン対応の紙素材、そして電子レンジでも安全に使用できるアルミニウム素材の開発は、この包装の実現に不可欠でございました。次に、バリア技術も重要です。酸素や水蒸気の透過を防ぐことで、食品の酸化や乾燥を防ぎ、賞味期限を延長し、品質を維持するために、多層フィルムや特殊なコーティング技術が用いられております。また、密閉技術も欠かせません。食品を衛生的に保ち、輸送中の漏れを防ぐためのヒートシール技術や、開封しやすいピールオフ機能を持つフィルムの開発が進められております。さらに、加熱時の安全性と均一性を確保するための技術も重要です。例えば、蒸気圧の過剰な上昇を防ぐための自己排気機能付きフィルムや、マイクロ波の透過性を最適化する容器設計などが挙げられます。印刷技術においても、高温に耐えうるインクや、容器への直接印刷技術が進化しており、商品の情報伝達やブランドイメージ向上に貢献しております。

市場背景としましては、現代社会のライフスタイルの変化が大きく影響しております。共働き世帯の増加、単身世帯の増加、高齢化の進展などにより、調理時間の短縮や簡便な食事へのニーズが年々高まっております。特に、新型コロナウイルス感染症のパンデミック以降は、自宅での食事機会が増加し、レディミールや冷凍食品の需要が飛躍的に伸びました。これにより、オーブン・電子レンジ対応包装の需要も一層拡大しております。また、コンビニエンスストアやスーパーマーケット、オンラインストアなど、様々なチャネルでレディミールが手軽に購入できるようになり、市場の成長を後押ししております。一方で、環境問題への意識の高まりから、プラスチックごみ削減やリサイクル可能な素材への転換が求められており、包装業界全体が持続可能性への対応を迫られている状況でございます。

今後の展望としましては、まず持続可能性への対応が最重要課題となるでしょう。現在、オーブン・電子レンジ対応包装には複数の素材が組み合わされていることが多く、リサイクルが困難なケースもございます。今後は、単一素材で同等の機能を持つ包装材の開発や、生分解性プラスチック、再生可能なバイオマス素材の活用が進むと予想されます。また、加熱性能のさらなる向上も期待されます。例えば、電子レンジでの加熱時に食品の一部が焦げ付いたり、逆に冷たい部分が残ったりする問題を解決するため、より均一に、かつ美味しく加熱できるような容器設計や素材の改良が進むでしょう。さらに、スマートパッケージング技術の導入も考えられます。例えば、食品の温度変化を感知して最適な加熱時間を表示する機能や、鮮度を知らせるインジケーターなど、消費者の利便性と安全性を高める技術が組み込まれる可能性がございます。デザイン面では、食卓にそのまま出せるような、より魅力的で高品質なデザインの包装が増え、消費者の食体験を豊かにする方向へと進化していくことでしょう。コスト削減と機能性の両立も引き続き重要なテーマであり、技術革新を通じて、より手頃な価格で高品質なオーブン・電子レンジ対応包装が提供されることが期待されます。