5G PCB市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

5G PCB市場レポートは、製品タイプ(リジッドPCB、フレキシブルPCB、リジッドフレックスPCBなど)、アプリケーション(5G基地局、スモールセル、スマートフォン、IoTデバイス、自動車、産業用)、周波数帯(Sub-6 GHz、ミッドバンド、ミリ波)、基板材料(FR-4、PTFE、LCP、セラミック、メタルコア)、エンドユーザー(通信、家電など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5G PCB市場の概要と成長トレンド分析

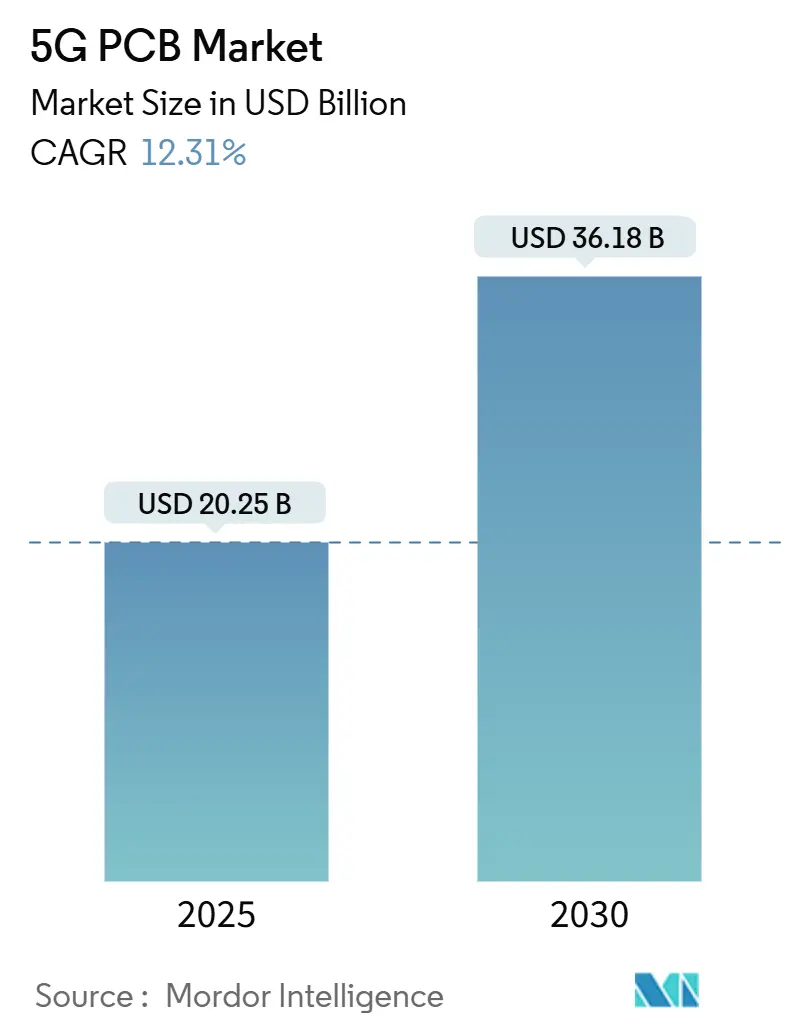

本レポートは、5G PCB市場の2025年から2030年までの成長トレンドと予測を詳細に分析したものです。市場規模は2025年に202.5億米ドル、2030年には361.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.31%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度と評価されています。

# 市場概要

5G PCB市場は、インフラの高度な高密度化、高周波ラミネートの急速な採用、およびプライベート産業ネットワークへの移行によって成長が牽引されています。アジア太平洋地域は規模の優位性と垂直統合されたサプライチェーンを活用し、生産において主導的な地位を維持しています。一方、北米と欧州は、先進的な研究開発および高信頼性アプリケーションにおいてリーダーシップを発揮しています。

製品の進化は、24 GHzを超える信号完全性を維持するために、微細配線と低損失基板を組み合わせたRF/マイクロ波およびHDI(高密度相互接続)設計に有利に働いています。自動車のV2X(Vehicle-to-Everything)、データセンターコンピューティング、産業オートメーションへのエンドユーザーの多様化は、市場を純粋な通信サイクル変動から保護し、需要の可視性を高めています。競争は、純粋なコスト競争から基板処理能力と熱管理技術の巧みさへとシフトしています。

# 主要な市場セグメントの分析

製品タイプ別:

2024年にはリジッド基板が市場シェアの33.58%を占め、マクロセル契約の基盤となっています。RF/マイクロ波基板は、ボリュームは小さいものの、2030年までに12.54%のCAGRを記録すると予測されており、高周波機能が5G PCB市場で不釣り合いな価値を持つことを示しています。オペレーターがmmWave無線に移行するにつれて、RF/マイクロ波設計の市場シェアは拡大するでしょう。HDI技術は、より微細な配線と積層マイクロビアを可能にし、伝送損失を低減することでこのシフトを補完します。

アプリケーション別:

マクロおよびマイクロ基地局が2024年の需要の42.37%を供給し、5G PCB市場規模をオペレーターの設備投資サイクルに強く結びつけています。しかし、産業用IoTおよびエッジデバイスは、スマートファクトリーのプライベートネットワークによって推進され、2030年までに12.67%のCAGRで最も急速に拡大すると見込まれています。自動車のV2Xも成長分野として浮上しており、スマートフォンはボリューム成長が鈍化しているものの、SKUの複雑さによりPCBの層数が増加しています。ヘルスケアデバイスも、小型化された5Gトランシーバーを活用し、市場を拡大しています。

周波数帯別:

Sub-6 GHzが依然として収益の51.27%を占めていますが、mmWaveセグメントは13.96%のCAGRで進展しており、そのシェアは浸食されています。mmWaveアセンブリは、今後10年で主要な価値プールとなるでしょう。28 GHzから39 GHzへの増分的なジャンプは、材料オプションをLCP(液晶ポリマー)やセラミックに限定します。ミッドバンド(2~6 GHz)は、カバレッジと容量のバランスが取れており、コスト最適化された混合ガラスラミネートの需要を維持しています。

基板材料別:

標準FR-4は比類のないコスト性能により37.83%のシェアを維持していますが、10 GHzを超える誘電損失が展開範囲を制限します。LCPは12.89%のCAGRで、低誘電率と低吸湿性により高密度アンテナ・イン・パッケージモジュールで注目されています。PTFEはマクロ無線に不可欠ですが、生産者数が限られているためサプライチェーンのリスクがあります。セラミック充填エポキシやメタルコア基板は、高出力アンプに使用され、効率的な放熱を実現します。環境規制への準拠もサプライヤーのロードマップを再形成しています。

エンドユーザー別:

通信OEMが依然として需要の45.89%を占めていますが、プライベート5G回線を試験導入する産業施設が12.76%のCAGRで最も急成長しています。自動車OEMはADAS(先進運転支援システム)およびインフォテインメント向けに堅牢な多層基板を調達し、家電ブランドはボリュームを維持しています。エネルギー公益事業やヘルスケアデバイスメーカーも、それぞれスマートグリッドリレーや患者モニタリング向けに新たな垂直市場を開拓しており、5G PCB市場を単一の垂直市場の循環性から保護しています。

# 地域分析

アジア太平洋:

2024年の収益の63.84%を占め、2030年までに13.23%のCAGRで成長すると予測されています。中国がボリュームを牽引し、韓国と日本が材料科学の深みを提供し、台湾がPCBと先進パッケージング能力を統合しています。政府の支援がある一方で、銅張積層板ベンダーへの依存が原材料ショックのリスクをもたらします。

北米:

防衛および航空宇宙分野のミッションクリティカルな通信需要に牽引され、第2位に位置しています。連邦補助金は、アジアへの過度な依存を緩和するため、国内基板生産を目標としています。

欧州:

自動車および産業オートメーションに焦点を当てています。地域指令によるプライベートネットワークライセンスの奨励が、OEMと製造業者のパートナーシップを刺激しています。環境規制は、EUサプライヤーに持続可能性を重視したRFQ(見積依頼)で優位性をもたらしています。

中東・アフリカおよび南米:

初期段階にあり、高周波基板を輸入に頼っていますが、通信事業者が5G展開を加速するにつれて投資が増加しています。

# 市場の推進要因と抑制要因

主要な推進要因:

* 5GミッドバンドおよびmmWave基地局の急速な高密度化

* 5Gスマートフォンの小型化とアンテナ・イン・パッケージ設計

* 信号完全性のための高周波ラミネートの採用

* 自動車V2Xの5Gテレマティクスへの移行

* インダストリー4.0向けプライベート5Gネットワークによる堅牢なPCB需要

* 5.5G/6Gの先進基板への研究開発投資

主要な抑制要因:

* 銅張積層板のサプライチェーンの変動性

* 超高多層RF PCBの高コストと低歩留まり

* 先進PCB輸出に関する貿易制限(米中)

* mmWave周波数における熱管理の課題

# 競争環境

5G PCB市場は中程度の集中度を示しています。中国、台湾、韓国のメーカーが世界のボリュームの70%以上を供給していますが、北米および欧州の企業は超高信頼性および防衛アプリケーションでニッチな地位を占めています。Shennan Circuitsは基板製造とモジュールアセンブリを統合し、TTM Technologiesは高ミックス・少量生産の航空宇宙基板に注力しています。

戦略的な動きは、生産能力の拡大とM&Aに集中しています。Bain CapitalによるSomacisの買収や、DBG TechnologyによるAll Circuitsの買収などがその例です。ラミネート生産者は、次世代LCPグレードをファブハウスと共同開発し、0.002以下の損失正接閾値を目標としています。IPC-6018および自動車PPAPへの準拠は、認証に18ヶ月以上かかる場合があるため、新規参入者にとって参入障壁となっています。

主要企業:

* Avary Holding (Shenzhen) Co., Ltd.

* Zhen Ding Technology Holding Limited

* Nippon Mektron, Ltd.

* Unimicron Technology Corporation

* TTM Technologies, Inc.

最近の業界動向:

* 2025年4月:TTM Technologiesがデータセンターおよび防衛セグメントの需要急増により、Q1収益が前年比8.2%増の8億500万米ドルを計上。

* 2025年3月:Alchip Technologiesが5G SoC向けパッケージング基板の需要に牽引され、2024年収益が65.4%増の16.2億米ドルを記録。

* 2025年2月:SMICが2024年Q4に948,000枚の8インチ換算ウェーハを出荷し、先進基板インターポーザーの需要を維持。

* 2025年1月:Bain CapitalがSomacisの買収を完了し、欧州のRF PCB能力を拡大。

この市場は、技術革新と多様なアプリケーション分野への拡大により、今後も堅調な成長が期待されます。

このレポートは、5G PCB(プリント基板)市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、推進要因と抑制要因、業界のバリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして将来の展望までを網羅しています。

5G PCB市場は、予測期間を通じて12.31%の年平均成長率(CAGR)で拡大し、2030年までに361.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、5Gミッドバンドおよびミリ波基地局の急速な高密度化、5Gスマートフォンにおける小型化とアンテナ・イン・パッケージ設計の採用、信号完全性向上のための高周波積層板の導入が挙げられます。また、自動車のV2X(Vehicle-to-Everything)が5Gテレマティクスへ移行していること、インダストリー4.0向けのプライベート5Gネットワークが堅牢なPCB需要を促進していること、そして5.5G/6Gの研究開発投資が先進的な基板の需要を生み出していることも重要な推進力です。

一方で、市場の成長を抑制する要因としては、銅張積層板のサプライチェーンの変動性、超高多層RF PCBの高コストと低歩留まり、先進PCB輸出に対する貿易制限(米中間の制限など)、ミリ波周波数における熱管理の課題が挙げられています。

製品タイプ別では、RF/マイクロ波基板が最も急速に成長しており、ミリ波展開の増加とアンテナ・イン・パッケージの採用により、12.54%のCAGRで進展しています。アプリケーション別では、自動車分野におけるV2Xの5Gテレマティクスへの移行が、堅牢でAEC-Q100認定の多層基板、特に拡張された熱および振動耐性を持つ製品の需要を促進しています。また、プライベート5Gネットワークを展開する産業機器メーカーが最も高い成長を示し、12.76%のCAGRで市場を牽引すると予測されています。

基板材料に関しては、高周波設計において標準的なFR-4に代わり、低誘電損失特性を持つ液晶ポリマー(LCP)やPTFE基板が24GHzを超える周波数での信号完全性を維持するためにシェアを拡大しています。

地域別では、アジア太平洋地域が2024年の収益の63.84%を占め、製造において支配的な地位を確立しています。これは、統合されたサプライチェーン、大規模な積層板生産能力、および通信インフラ展開への地理的近接性によるものです。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAvary Holding、Zhen Ding Technology、Nippon Mektron、Unimicron Technology、TTM Technologies、Ibiden、Meiko Electronicsなどを含む主要21社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 5Gミッドバンドおよびミリ波基地局の急速な高密度化

- 4.2.2 5Gスマートフォンにおける小型化とアンテナ・イン・パッケージ設計

- 4.2.3 信号完全性のための高周波積層板の採用

- 4.2.4 自動車V2Xの5Gテレマティクスへの移行

- 4.2.5 インダストリー4.0向けプライベート5Gネットワークが堅牢なPCB需要を促進

- 4.2.6 高度な基板における5.5G / 6Gの研究開発投資

- 4.3 市場抑制要因

- 4.3.1 銅張積層板のサプライチェーンの変動性

- 4.3.2 超高多層RF PCBの高コストと低歩留まり

- 4.3.3 高度なPCB輸出に対する貿易制限(米国-中国)

- 4.3.4 ミリ波周波数における熱管理の課題

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 リジッドPCB

- 5.1.2 フレキシブルPCB

- 5.1.3 リジッドフレキシブルPCB

- 5.1.4 高密度相互接続 (HDI) PCB

- 5.1.5 RF / マイクロ波PCB

- 5.2 アプリケーション別

- 5.2.1 5Gマクロ/マイクロ基地局

- 5.2.2 5GスモールセルおよびCPE

- 5.2.3 5Gスマートフォンおよびタブレット

- 5.2.4 IoTおよびエッジデバイス

- 5.2.5 自動車およびV2Xモジュール

- 5.2.6 産業用および企業向け機器

- 5.3 周波数帯別

- 5.3.1 サブ6 GHz

- 5.3.2 ミッドバンド (2–6 GHz)

- 5.3.3 ミリ波 (>24 GHz)

- 5.4 基板材料別

- 5.4.1 標準FR-4

- 5.4.2 高周波PTFE

- 5.4.3 液晶ポリマー (LCP)

- 5.4.4 セラミックおよびハイブリッド

- 5.4.5 メタルコア

- 5.5 エンドユーザー別

- 5.5.1 通信インフラベンダー

- 5.5.2 家庭用電化製品OEM

- 5.5.3 自動車OEM

- 5.5.4 産業機器メーカー

- 5.5.5 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Avary Holding (Shenzhen) Co., Ltd.

- 6.4.2 Zhen Ding Technology Holding Limited

- 6.4.3 Nippon Mektron, Ltd.

- 6.4.4 Unimicron Technology Corporation

- 6.4.5 TTM Technologies, Inc.

- 6.4.6 AT&S Austria Technologie & Systemtechnik AG

- 6.4.7 Compeq Manufacturing Co., Ltd.

- 6.4.8 Tripod Technology Corporation

- 6.4.9 Ibiden Co., Ltd.

- 6.4.10 Meiko Electronics Co., Ltd.

- 6.4.11 Dongshan Precision Manufacturing Co., Ltd. (DSBJ)

- 6.4.12 WUS Printed Circuit Co., Ltd.

- 6.4.13 Flexium Interconnect, Inc.

- 6.4.14 Shennan Circuits Co., Ltd.

- 6.4.15 Kinwong Electronic Co., Ltd.

- 6.4.16 HannStar Board Corporation

- 6.4.17 Kinsus Interconnect Technology Corp.

- 6.4.18 Victory Giant Technology (HuiZhou) Co., Ltd.

- 6.4.19 China Circuit Technology Co., Ltd. (CCTC)

- 6.4.20 CMK Corporation

- 6.4.21 NCAB Group AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5G PCBは、第5世代移動通信システム(5G)の実現に不可欠なプリント基板であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について包括的に解説いたします。

定義

5G PCBとは、5G通信システムが要求する高周波数帯域、高速データ伝送、低遅延、大容量といった特性に対応するために特別に設計されたプリント基板のことです。従来の4G以前の通信システムと比較して、5Gはサブ6GHz帯に加え、ミリ波(mmWave)帯といったより高い周波数帯域を利用します。このため、信号の減衰(損失)を最小限に抑え、信号品質を維持することが極めて重要となります。5G PCBは、このような厳しい要件を満たすために、誘電損失が非常に低い特殊な材料を使用し、高精度な設計・製造技術が適用されています。具体的には、誘電率(Dk)と誘電正接(Df)が低い材料の選定、高周波信号の伝送特性を最適化する回路設計、そして熱管理能力の向上が求められます。

種類

5G PCBは、その材料、構造、用途によって多岐にわたります。

材料の観点からは、主に以下の種類があります。

低損失ラミネート材: PTFE(ポリテトラフルオロエチレン、テフロン)、LCP(液晶ポリマー)、変性FR-4(高Tg、低Dk/Dfタイプ)などが挙げられます。これらは高周波信号の伝送損失を最小限に抑えるために不可欠です。

セラミック充填熱硬化性樹脂: 高周波特性と機械的強度を両立させるために使用されます。

構造の観点からは、以下の種類があります。

リジッド基板: 基地局、コアネットワーク機器など、高い信頼性と安定性が求められる用途に広く使用されます。

フレキシブル基板(FPC): スマートフォンやアンテナモジュールなど、小型化や軽量化、複雑な形状への対応が必要なデバイスに利用されます。

リジッドフレキシブル基板: リジッド基板とフレキシブル基板の利点を組み合わせたもので、高密度実装と可動性を両立させます。

HDI(高密度相互接続)基板: 微細な配線とビア(貫通孔)により、高密度な部品実装と信号伝送を可能にし、デバイスの小型化と高性能化に貢献します。

用途の観点からは、アンテナ基板、RFフロントエンド基板、デジタル処理基板、電源管理基板など、5Gシステムの各機能ブロックに対応する多様なPCBが存在します。

用途

5G PCBは、5G通信システムのあらゆる側面で利用されています。

5Gインフラストラクチャ:

基地局: マクロセル、マイクロセル、ピコセルといった様々な規模の基地局に搭載され、Massive MIMOアンテナやRFモジュール、デジタル信号処理ユニットなどに使用されます。

バックホール/フロントホール機器: 基地局とコアネットワーク間のデータ伝送を担う機器にも、高速・大容量通信に対応するPCBが不可欠です。

コアネットワーク機器: サーバー、ルーター、スイッチなど、5Gネットワークの中核をなすデータ処理装置にも高性能なPCBが用いられます。

5Gデバイス:

スマートフォン、タブレット: 5Gモデム、RFトランシーバー、アンテナモジュールなどに組み込まれ、高速通信を実現します。

CPE(宅内機器): 固定無線アクセス(FWA)サービスを提供するルーターなどに使用されます。

IoTデバイス: 産業用IoT、スマートシティ、コネクテッドカーなど、多様なIoTアプリケーションにおいて、低遅延かつ高信頼性の5G通信を可能にするPCBが求められます。

AR/VRデバイス: 高精細なコンテンツをリアルタイムで伝送するために、高性能な5G PCBが不可欠です。

その他高周波アプリケーション: 衛星通信、レーダーシステム、自動運転車のセンサーなど、5G技術と共通する高周波・高速伝送の要件を持つ分野でも応用が進んでいます。

関連技術

5G PCBの性能を最大限に引き出すためには、様々な関連技術が不可欠です。

材料技術:

低Dk/Df材料: 誘電率(Dk)と誘電正接(Df)が低い材料は、高周波信号の伝送損失を抑制するために最も重要です。LCP、PTFE、特殊なエポキシ樹脂などが開発されています。

低粗度銅箔: 高周波では表皮効果により電流が導体表面に集中するため、銅箔表面の粗度が信号損失に大きく影響します。平滑な銅箔の使用が求められます。

表面処理: ENIG(無電解ニッケル/浸漬金)、ENEPIG(無電解ニッケル/無電解パラジウム/浸漬金)、OSP(有機はんだ付け性保存剤)など、信頼性の高い接続と高周波特性を両立する表面処理技術が重要です。

設計技術:

信号完全性(SI)/電源完全性(PI)解析: 高速信号の反射、クロストーク、ノイズなどを抑制し、安定した信号伝送を確保するためのシミュレーションと設計最適化が不可欠です。

熱管理設計: 5Gデバイスや基地局は高密度化・高出力化が進むため、効率的な放熱設計が重要となります。

EMI/EMCシールド: 電磁干渉(EMI)を抑制し、電磁両立性(EMC)を確保するためのシールド技術が求められます。

小型化技術: HDI、微細配線・ビア、マイクロビアなどの技術により、高密度実装と小型化を実現します。

アンテナ・イン・パッケージ(AiP)/モジュール統合: アンテナとRF回路を単一のパッケージやモジュールに統合することで、小型化と性能向上を図ります。

製造技術:

高精度エッチング・ドリル加工: 微細な配線やビアを正確に形成するための高精度な加工技術が必要です。

高度な積層プロセス: 異なる特性を持つ材料を多層に積層する技術が求められます。

高周波部品の実装技術: 高周波特性を損なわないよう、精密な部品実装と接合技術が必要です。

高周波測定・評価技術: ミリ波帯域でのPCBの特性を正確に評価するための高度な測定装置と手法が不可欠です。

市場背景

5G PCB市場は、世界的な5Gネットワークの展開と、それに伴う5G対応デバイスの普及によって急速に拡大しています。

5Gの普及加速: 世界各国での5Gインフラ投資が活発化しており、基地局や関連機器の需要が増大しています。

データトラフィックの爆発的増加: スマートフォンやIoTデバイスからのデータ量が飛躍的に増加し、より高速で大容量の通信が求められています。

新たなアプリケーションの創出: IoT、AI、自動運転、クラウドコンピューティング、エッジコンピューティングといった新技術の発展が、低遅延・高信頼性の5G通信を必要とし、5G PCBの需要をさらに押し上げています。

サプライチェーンの競争と多様化: 材料メーカー、PCBメーカー、EMS(電子機器受託製造サービス)プロバイダーの間で技術開発競争が激化しており、性能向上とコスト削減の両立が求められています。また、地政学的な要因からサプライチェーンの多様化も進んでいます。

将来展望

5G PCBの技術と市場は、今後も進化を続けると予想されます。

5G Advancedおよび6Gへの進化: 将来的には、5G Advanced、そして次世代の6G通信システムへと進化していきます。これにより、さらに高い周波数帯域(テラヘルツ帯)、より広い帯域幅、より複雑なアンテナシステム(例:再構成可能インテリジェントサーフェス - RIS)が導入され、PCBにはさらなる超低損失性、高精度、高集積化が求められるでしょう。

材料技術の革新: 超低損失性、高耐熱性、高信頼性、そしてコスト効率に優れた新素材の開発が継続されます。また、センシング機能やエネルギーハーベスティング機能など、新たな機能を統合したスマートなPCB材料も登場する可能性があります。

統合と小型化の加速: RF部品、アンテナ、デジタル処理回路を単一の基板やモジュールにさらに高度に統合する技術が進展します。チップレット技術の進化も、PCB設計に大きな影響を与えるでしょう。

先進的な製造技術: AIや機械学習を活用した設計最適化、製造プロセスの自動化、そして3Dプリンティングなどのアディティブマニュファクチャリング技術による複雑な構造を持つPCBの製造が実用化される可能性があります。

持続可能性への配慮: 環境負荷の低い材料の使用や、製造プロセスにおけるエネルギー効率の向上など、サステナビリティへの取り組みがより一層重視されるようになります。

新たな応用分野の開拓: 産業オートメーション、ホログラフィック通信、ユビキタスセンシングなど、5G/6Gの特性を活かした新たな垂直市場が拡大し、それに伴い5G PCBの応用範囲も広がっていくでしょう。

5G PCBは、現代のデジタル社会を支える基盤技術であり、その進化は未来の通信技術と社会の発展に不可欠な役割を担い続けることになります。