爪白癬治療市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

爪白癬治療市場レポートは、治療タイプ(デバイスベース治療、アリルアミン、アゾール、その他のクラスを含む薬剤ベース治療)、病原体タイプ(皮膚糸状菌、非皮膚糸状菌性カビ、酵母)、疾患タイプ(遠位爪下型、表在性白色型など)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

爪真菌症治療市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

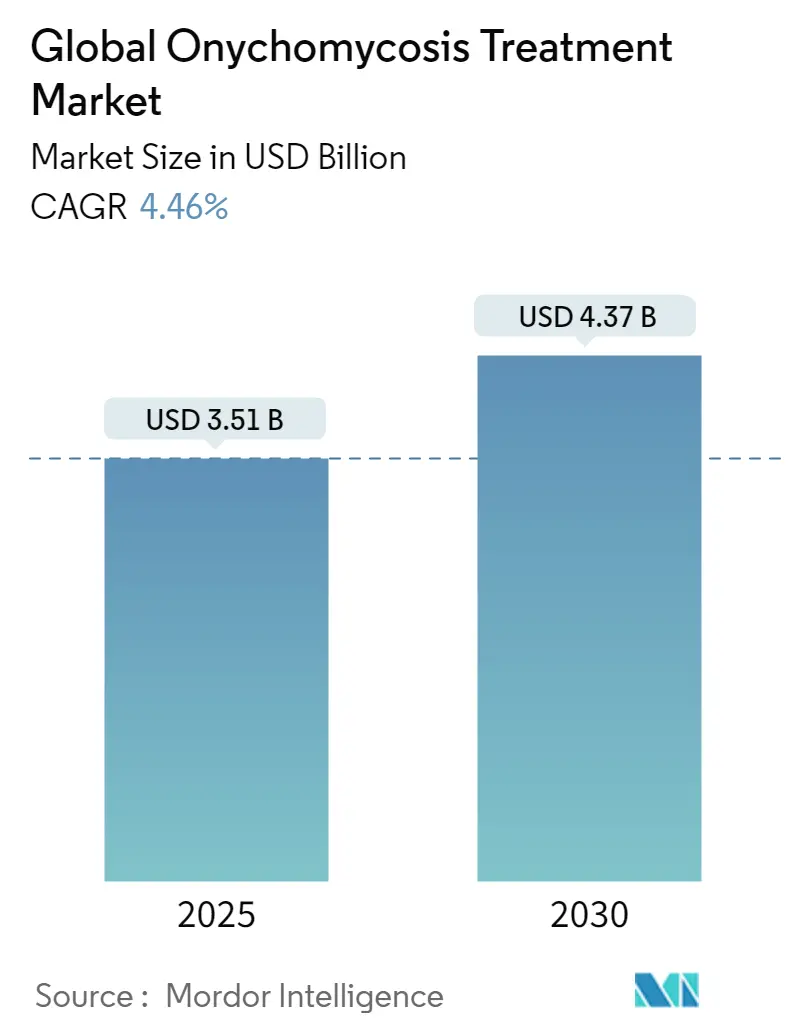

世界の爪真菌症治療市場は、2025年には35.1億米ドル、2030年までには43.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.46%です。薬剤ベースの製品が引き続き収益の大部分を占めていますが、全身性の副作用を避ける代替治療法として、デバイスベースの治療法も着実に注目を集めています。

市場の需要を支える主な要因としては、糖尿病の有病率の増加、人口の高齢化、そして足の美容に対する消費者の関心の高まりが挙げられます。また、規制当局による迅速承認制度が、新たな耐性菌に対応できる次世代抗真菌薬の研究開発を促進しています。大手製薬会社、専門皮膚科企業、革新的なデバイスメーカー間の激しい競争は、価格規律を維持し、治療の利便性、治癒速度、忍容性の向上を加速させています。特にアジア太平洋地域におけるe-ファーマシーの普及と、人工知能(AI)を活用した診断の強化は、より早期かつガイドラインに沿った介入を可能にし、対象となる患者層を拡大しています。

主要なレポートのポイント

* 治療タイプ別: 2024年には薬剤ベースの製品が爪真菌症治療市場の85.34%を占めました。一方、デバイスベースの治療法は2030年までに5.24%のCAGRで成長すると予測されています。

* 病原体タイプ別: 2024年には皮膚糸状菌が爪真菌症治療市場の69%を占めました。分子診断の進歩によりこれまで検出されにくかった非皮膚糸状菌性真菌は、6.13%のCAGRで増加しています。

* 疾患タイプ別: 2024年には遠位爪甲下型が爪真菌症治療市場の76.19%を占めました。免疫不全患者における臨床的認識の向上により、近位爪甲下型は6.89%のCAGRで拡大しています。

* 地域別: 2024年には北米が爪真菌症治療市場の42.83%を占め、最大の市場となりました。アジア太平洋地域は、糖尿病率と医療アクセスの同時増加により、5.96%のCAGRで最速の拡大が見込まれています。

市場のトレンドと洞察:促進要因

* 糖尿病と高齢者人口の増加: 高齢者や糖尿病患者は、爪真菌症の新規診断の大部分を占めています。糖尿病患者は感染リスクが4.7倍高く、神経障害により自己発見が遅れ、真菌が爪の深部に侵入する可能性があります。アジア太平洋地域における都市化は、生活習慣病を加速させると同時に可処分所得を増加させ、処方薬と高額な院内処置の両方に対する持続的な需要を生み出しています。

* 足病診療所におけるレーザーベースデバイスの採用拡大: 臨床医は、肝機能モニタリングが不要な非全身性治療への患者の需要に応えるため、Nd:YAGおよびダイオードレーザープラットフォームの導入を増やしています。美容的な爪の改善効果は、富裕層の都市市場で特に魅力的です。携帯型家庭用レーザーも登場し、治療へのアクセスを民主化し、治療費用を削減すると期待されています。

* 新興市場におけるe-ファーマシーの普及: オンライン薬局は、外用薬を消費者に直接配送し、服薬指導と組み合わせることで、スティグマや物流の障壁を取り除いています。遠隔皮膚科は、高解像度画像とAIトリアージアルゴリズムを連携させ、多くの皮膚疾患において対面診断と同等の精度を実現しています。これにより、新興市場の患者はより早期に治療を開始でき、疾患期間の短縮と感染リスクの低減につながっています。

* ナノキャリアを用いた高浸透性ネイルラッカーの発売: ナノテクノロジーは、薬剤の密なケラチン化された爪甲への浸透を改善します。脂質ベースのキャリアは、従来のクリームと比較してケトコナゾールの局所濃度を数倍高めます。全身吸収の低減は、肝臓への負担を懸念する高齢者や免疫不全患者に適しています。耐性抑制と迅速な改善を目指し、異なる作用機序を持つ2つの薬剤を配合したラッカーも開発されています。

* FDAの抗真菌薬ファーストインクラス分子に対する迅速承認インセンティブ: この制度は、新規抗真菌薬の研究開発を促進し、市場に新しい治療選択肢をもたらすことで、市場全体の成長に貢献しています。

* 企業ウェルネスプランへの爪真菌症スクリーニングの組み込み: 企業が従業員の健康管理の一環として爪真菌症のスクリーニングを導入することで、早期発見と介入が促され、患者プールが拡大します。

市場のトレンドと洞察:抑制要因

* 高い再発率と治療失敗率: 長期にわたる治療期間と中程度の治癒率は、患者の治療継続意欲を低下させ、再発の可能性を高めます。特に熱帯気候では再感染圧が高く、環境介入(靴の殺菌、湿度管理、定期的な予防的塗布)の重要性が強調されます。

* 皮膚糸状菌におけるアゾール系およびアリルアミン系薬剤への耐性増加: テルビナフィン耐性Trichophyton indotineaeやアゾール耐性Aspergillus fumigatus株の出現が確認されています。従来の培養法では多くの耐性株が見逃されるため、費用と時間を要する分子感受性パネルの導入が必要となっています。耐性増加は、臨床医を併用療法や新規薬剤への移行へと促しますが、これらは高価であったり、まだ普遍的に償還されていなかったりする場合があります。

* 美容目的の処置に対する償還の限定: 北米やEUでは、美容目的のレーザー治療などに対する保険償還が限定的であり、患者のアクセスを制限する要因となっています。

* 小児科における適応外全身使用に関する安全性懸念: 小児患者に対する全身性抗真菌薬の適応外使用に関する安全性への懸念は、特に先進国において厳格な規制につながり、市場の成長を抑制する可能性があります。

セグメント分析

* 治療タイプ別:

* 薬剤ベースの製品: 2024年には収益の85.34%を占めました。アリルアミン系薬剤は爪ケラチンに強く結合し、数週間にわたって殺真菌作用を発揮するため、依然として主要なクラスです。アゾール系薬剤はより広範なスペクトルを提供しますが、耐性増加により、頑固な症例では経口テルビナフィンと外用エフィナコナゾールを組み合わせるなどの併用療法が増加しています。

* デバイスベースの治療法: Nd:YAGおよびダイオードレーザーが主導し、5.24%のCAGRで成長しています。肝疾患や薬物相互作用により全身療法が困難な患者に提供され、美容的な改善効果が患者に評価されています。ラジオ波と超音波浸透を組み合わせた新しいプラットフォームも登場し、外用薬の深部浸透を促進しています。

* 病原体タイプ別:

* 皮膚糸状菌: 主にTrichophyton rubrumとT. mentagrophytesが2024年には症例の69%を占めました。

* 非皮膚糸状菌性真菌: PCR検査の改善により、これまで過小評価されていた非皮膚糸状菌性真菌の検出が増加し、6.13%のCAGRで成長しています。アスペルギルス種は、免疫防御が低下した糖尿病患者の爪に増加傾向にあります。これらの病原体は多くのアゾール系薬剤に耐性を示すため、より広範な感受性検査と個別化された治療が必要とされています。

* 疾患タイプ別:

* 遠位爪甲下型: その典型的なパターンから見逃されにくく、2024年には76.19%のシェアを維持しました。

* 近位爪甲下型: AIツールによる早期発見が進み、6.89%のCAGRで成長しています。近位病変は全身性疾患の兆候である場合が多く、より広範な検査が必要となり、関連するサービス収益を拡大しています。

* ダーモスコピーとスマートフォン拡大鏡の改善により、プライマリケア医がサブタイプを自信を持って特定できるようになり、皮膚科医へのタイムリーな紹介が増加しています。

地域分析

* 北米: 2024年には世界の収益の42.83%を占めました。広範な保険適用と高い診療所密度が市場を牽引しています。米国では、全身薬と院内レーザー治療を組み合わせることで、患者一人あたり複数の収益源を生み出しています。カナダやメキシコでも市場が拡大しています。

* アジア太平洋: 最速の5.96%のCAGRで成長しています。中国とインドには膨大な糖尿病患者層が存在し、治療の普及率が低くても大きな需要を生み出しています。日本と韓国の病院はナノラッカーを早期に採用しており、成熟した皮膚科分野を反映しています。タイやマレーシアへの医療ツーリズムも、地域全体の収益増加に貢献しています。政府の遠隔医療制度は、専門医の助言を遠隔地の地域に提供し、都市と地方の医療格差を縮小しています。

* ヨーロッパ: 安定した市場を維持しています。CEマーキングの調和により、革新的な外用薬の多国展開が迅速化されています。スウェーデンでのTerclaraの成功は、プレミアム治療に対するヨーロッパの受容性を示しています。南ヨーロッパの湿潤な海岸線は再発率が高く、安定したリピート購入サイクルを維持しています。東ヨーロッパ市場ではジェネリック医薬品が積極的に採用されていますが、可処分所得の増加によりブランド化された利便性の高い製品にも市場が広がっています。

競合状況

世界の爪真菌症治療市場は、上位5社が世界収益の半分強を占める中程度の集中度を示しています。全身性抗真菌薬は、製造と販売における規模の経済性を活用する大手製薬会社が支配しています。外用ラッカーは、特許に裏打ちされた送達技術でニッチ市場を守る中規模の皮膚科専門企業が優勢です。デバイスメーカーは、光学物理学のブレークスルーをライセンス供与し、消耗品をバンドルする「カミソリと刃」モデルで、第3の競争分野を形成しています。

戦略的提携が活発化しており、製薬会社はレーザー治療の臨床試験を共同で後援し、デバイスベンダーはメンテナンス用ラッカーをクロスセルしています。AI診断スタートアップはe-ファーマシーの決済システムと統合し、処方箋を直接フルフィルメントワークフローに送っています。SCYNEXISは規制当局の迅速承認制度を利用して、新規化学物質で競合他社に先行しています。ANIのようなジェネリック医薬品企業は、ケトコナゾールシャンプーの発売などで価格競争を促進し、イノベーターに優れた価値を証明するよう圧力をかけています。

特許期間の延長は、知的財産(IP)の重要性が継続していることを示し、研究開発費の回収に猶予を与えています。しかし、デバイス分野の高い断片化とアジア太平洋地域のオープンな競争環境は、イノベーションのペースを速めています。マーケティングは、患者中心のアプリ、服薬アドヒアランスのゲーミフィケーション、雇用主とのウェルネスパートナーシップへと移行しており、単一製品への依存ではなく、エコシステム全体のアプローチが重視されています。

主要企業

* Bausch Health Companies Inc (Valeant Pharmaceuticals Inc)

* Galderma S.A.

* Novartis AG

* Pfizer, Inc

* Moberg Pharma AB

最近の業界動向

* 2025年2月:Moberg Pharmaがスウェーデンで36%の市場シェアを獲得した後、ノルウェーでTerclaraを発売しました。

* 2024年9月:ANI Pharmaceuticalsがケトコナゾールシャンプー2%のFDA承認を取得しました。

本レポートは、爪真菌症(onychomycosis)治療の世界市場に関する詳細な分析を提供しています。爪真菌症は、爪の基質、爪床、または爪板を含む爪のあらゆる部分に影響を及ぼす可能性のある真菌感染症と定義されています。

市場規模は、2025年には35.1億米ドルに達すると推定されており、2030年までに年平均成長率(CAGR)4.46%で成長し、43.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、糖尿病の罹患率上昇と高齢化の進展、足病診療所におけるレーザーベースのデバイスの採用拡大、新興市場におけるe-ファーマシーの普及拡大が挙げられます。さらに、ナノキャリアを用いた高浸透性ネイルラッカーの発売(2025年以降)、FDAによる新規抗真菌薬への迅速承認インセンティブ、企業ウェルネスプランへの爪真菌症スクリーニングの組み込みも市場拡大に寄与しています。

一方で、高い再発率と治療失敗率、皮膚糸状菌におけるアゾール系およびアリルアミン系薬剤への耐性増加、美容目的の手順に対する償還の限定、小児における適応外全身使用に関する安全性への懸念が市場の成長を抑制する要因となっています。

治療タイプ別では、デバイスベースの治療法、特にレーザーシステムが最も急速に成長しており、2030年までにCAGR 5.24%で拡大すると予測されています。薬剤ベースの治療法には、アリルアミン系、アゾール系、その他のクラスが含まれます。病原体タイプ別では、皮膚糸状菌、非皮膚糸状菌性カビ、酵母が分析され、疾患タイプ別では、遠位爪下爪真菌症、白色表在性爪真菌症、近位爪下爪真菌症、全異栄養性爪真菌症が詳細に調査されています。

地域別では、アジア太平洋地域が最も高い成長率(CAGR 5.96%)を示すと見込まれています。これは、糖尿病の発生率上昇、医療アクセスの拡大、消費者意識の高まりが背景にあります。北米、南米、ヨーロッパ、中東およびアフリカも分析対象地域であり、世界17カ国の市場規模とトレンドが推定されています。

競争環境については、市場集中度、市場シェア分析、およびファイザー、ノバルティス、バイエル、グラクソ・スミスクライン、科研製薬、大正製薬、ゼリア新薬工業などを含む主要20社の企業プロファイルが提供されています。

主要な臨床的課題としては、高い再発率とアゾール系およびアリルアミン系薬剤への耐性増加が挙げられます。最近の成功事例として、局所用テルビナフィンラッカー「Terclara」がスウェーデン市場で発売後1ヶ月以内に36%の市場価値シェアを獲得したことが報告されています。

本レポートは、市場の定義、調査方法、市場の推進要因と抑制要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、広範な側面を網羅しています。また、市場機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 糖尿病の有病率の上昇と高齢化

- 4.2.2 足病診療所におけるレーザーベースデバイスの採用拡大

- 4.2.3 新興市場におけるe-ファーマシーの普及拡大

- 4.2.4 ナノキャリア配合高浸透性ネイルラッカーの発売(2025年以降)

- 4.2.5 抗真菌剤ファーストインクラス分子に対するFDAの迅速承認インセンティブ

- 4.2.6 企業ウェルネスプランにおける爪白癬スクリーニングの導入

- 4.3 市場の阻害要因

- 4.3.1 高い再発率と治療失敗率

- 4.3.2 皮膚糸状菌におけるアゾール系およびアリルアミン系薬剤耐性の増加

- 4.3.3 美容目的の手術に対する償還の制限

- 4.3.4 小児における適応外全身使用に関する安全性への懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、USD百万)

- 5.1 治療タイプ別

- 5.1.1 デバイスベースの治療

- 5.1.2 薬物ベースの治療

- 5.1.2.1 アリルアミン

- 5.1.2.2 アゾール

- 5.1.2.3 その他のクラス

- 5.2 病原体タイプ別

- 5.2.1 白癬菌

- 5.2.2 非白癬菌性カビ

- 5.2.3 酵母

- 5.3 疾患タイプ別

- 5.3.1 遠位爪下爪真菌症

- 5.3.2 白色表在性爪真菌症

- 5.3.3 近位爪下爪真菌症

- 5.3.4 全異栄養性爪真菌症

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 ノバルティスAG

- 6.3.3 バウシュ・ヘルス・カンパニーズ株式会社

- 6.3.4 ガルデルマSA

- 6.3.5 ジョンソン・エンド・ジョンソン・サービス株式会社

- 6.3.6 バイエルAG

- 6.3.7 グラクソ・スミスクラインplc

- 6.3.8 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.9 シプラ株式会社

- 6.3.10 テバ・ファーマシューティカル・インダストリーズ株式会社

- 6.3.11 科研製薬株式会社

- 6.3.12 モーベルグ・ファーマAB

- 6.3.13 大正製薬株式会社

- 6.3.14 ゼリア新薬工業株式会社

- 6.3.15 ヒクマ・ファーマシューティカルズplc

- 6.3.16 キュテラ株式会社

- 6.3.17 フォトキュアASA

- 6.3.18 ヴィアメット・ファーマシューティカルズ・ホールディングスLLC

- 6.3.19 メディメトリクス・ファーマシューティカルズ株式会社

- 6.3.20 メルツ・ファーマGmbH & Co. KGaA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

爪白癬治療について、その定義から将来展望まで、包括的にご説明いたします。

爪白癬とは、白癬菌という真菌(カビの一種)が足や手の爪に感染し、増殖することで発症する疾患でございます。一般的には足の爪に多く見られます。感染した爪は、白く濁ったり、黄色や茶色に変色したり、厚く肥厚したり、表面がボロボロと崩れたり、変形したりといった症状が現れます。進行すると、爪が皮膚から剥がれてしまったり、痛みが生じたりすることもあります。爪白癬は自然治癒することがほとんどなく、放置すると悪化するだけでなく、他の爪や皮膚、さらには同居のご家族など他者へ感染を広げる原因となる可能性もございます。そのため、適切な診断と治療が非常に重要となります。治療の主な目的は、爪に寄生する白癬菌を完全に除去し、健康な爪の再生を促し、再発を予防することで、患者様の生活の質(QOL)を向上させることにあります。

爪白癬の治療法には、主に外用薬、内服薬、レーザー治療、そして外科的治療が挙げられます。まず、外用薬は、爪の表面から直接薬剤を塗布する方法でございます。軽度から中等度の爪白癬や、爪の根元まで感染が及んでいない場合に適用されます。アモロルフィン、エフィナコナゾール、ルリコナゾールといった抗真菌薬が用いられ、これらは爪への浸透性を高める工夫がなされています。外用薬の利点は、全身性の副作用のリスクが低いことですが、毎日継続して塗布する必要があり、治療期間が長く、重度の爪白癬には効果が限定的であるという課題もございます。次に、内服薬は、薬剤を服用することで全身から白癬菌に作用させる方法です。重度な爪白癬や、広範囲に感染が及んでいる場合、外用薬で効果が見られない場合に選択されます。テルビナフィンやイトラコナゾールなどが代表的で、高い治療効果が期待できます。しかし、肝機能障害などの副作用のリスクがあるため、定期的な血液検査が必要となり、治療期間も数ヶ月から1年程度と長期にわたります。レーザー治療は、レーザーの熱エネルギーを利用して爪の中の白癬菌を死滅させる方法です。内服薬が使用できない方や、副作用を懸念される方、外用薬で効果が得られない方などに選択肢の一つとして提供されています。副作用が少ないという利点がありますが、自費診療となることが多く、複数回の施術が必要となる場合がございます。外科的治療としては、爪甲剥離術、つまり感染した爪を部分的に、あるいは完全に剥がす方法がございます。これは、爪の変形が著しい場合や、他の治療法が困難な場合に検討されますが、痛みを伴うことや、一時的な処置であり再発のリスクもあるため、現在では単独で行われることは稀で、他の治療と併用されることが一般的です。これらの治療法は、患者様の症状の程度、感染範囲、年齢、基礎疾患、肝機能、薬剤アレルギー、費用、治療期間、そして患者様のご希望などを総合的に考慮して選択されます。

治療を開始する前には、必ず皮膚科専門医による正確な診断が不可欠でございます。爪の変色は爪白癬以外の疾患でも起こりうるため、KOH直接鏡検や培養検査によって白癬菌の有無を確認することが重要です。治療の成功には、長期にわたる治療の継続と、患者様のコンプライアンスが極めて重要となります。また、治療中だけでなく、治療後も清潔を保ち、足を乾燥させる、靴を消毒する、家族への感染対策を行うなど、再発予防のための生活習慣の改善も大切でございます。

関連技術としては、診断技術の進歩が挙げられます。迅速診断キットやPCR法による菌種特定が可能になり、より早く正確な診断が可能になってきております。また、ダーモスコピーを用いた非侵襲的な診断補助も行われるようになってまいりました。薬剤開発においては、爪への浸透性をさらに高めた外用薬や、副作用の少ない新規内服薬の研究開発が進められています。物理療法では、新しい波長のレーザーや光線療法、さらには超音波を用いて薬剤を爪の奥まで導入する技術なども研究されております。予防技術としては、抗真菌成分を配合した靴下や靴、フットケア製品なども市場に登場し、再発予防や感染拡大防止に貢献しています。

市場背景としましては、爪白癬は成人人口の約10%が罹患しているとも言われ、特に高齢者において有病率が高い疾患でございます。高齢化社会の進展に伴い、患者数は増加傾向にあり、その治療市場は拡大を続けております。しかし、自己判断による放置や市販薬での不適切な治療、治療期間の長さ、再発率の高さ、内服薬の副作用への懸念、レーザー治療の費用負担といった課題もございます。近年では、健康意識や美容意識の高まりから、爪白癬を放置せずに積極的に治療しようとする傾向が見られ、医療機関での診断と適切な治療の重要性が再認識されております。特に、副作用リスクの低い外用薬市場は、利便性も相まって拡大傾向にございます。

将来展望としましては、より効果的で副作用の少ない新規薬剤の開発が期待されます。特に、爪への薬剤浸透性を飛躍的に高める技術や、治療期間を大幅に短縮できる薬剤の開発が望まれております。また、患者様の遺伝子情報や感染している菌種に応じた個別化医療の進展により、よりパーソナライズされた最適な治療選択が可能になるかもしれません。診断においては、AIを活用した画像診断や、非侵襲的で迅速な診断法のさらなる普及が期待されます。治療の簡便化も重要な課題であり、自宅で手軽に行える効果的な治療法の開発や、治療期間の短縮が求められています。予防の強化も不可欠であり、再発予防のための啓発活動や、環境要因への対策技術の進化が期待されます。最終的には、複数の治療法を組み合わせた最適なプロトコルの確立や、皮膚科医、薬剤師、フットケア専門家など多職種連携による包括的なケア体制の強化が、爪白癬治療の未来を拓く鍵となるでしょう。