急性呼吸窮迫症候群治療市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

急性呼吸窮迫症候群治療市場レポートは、治療モダリティ(医薬品/薬剤クラス、医療機器)、肺損傷の原因(直接損傷、間接損傷)、重症度(軽度、中等度、重度)、エンドユーザー(病院および集中治療室、専門クリニック、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

急性呼吸窮迫症候群(ARDS)治療市場の概要

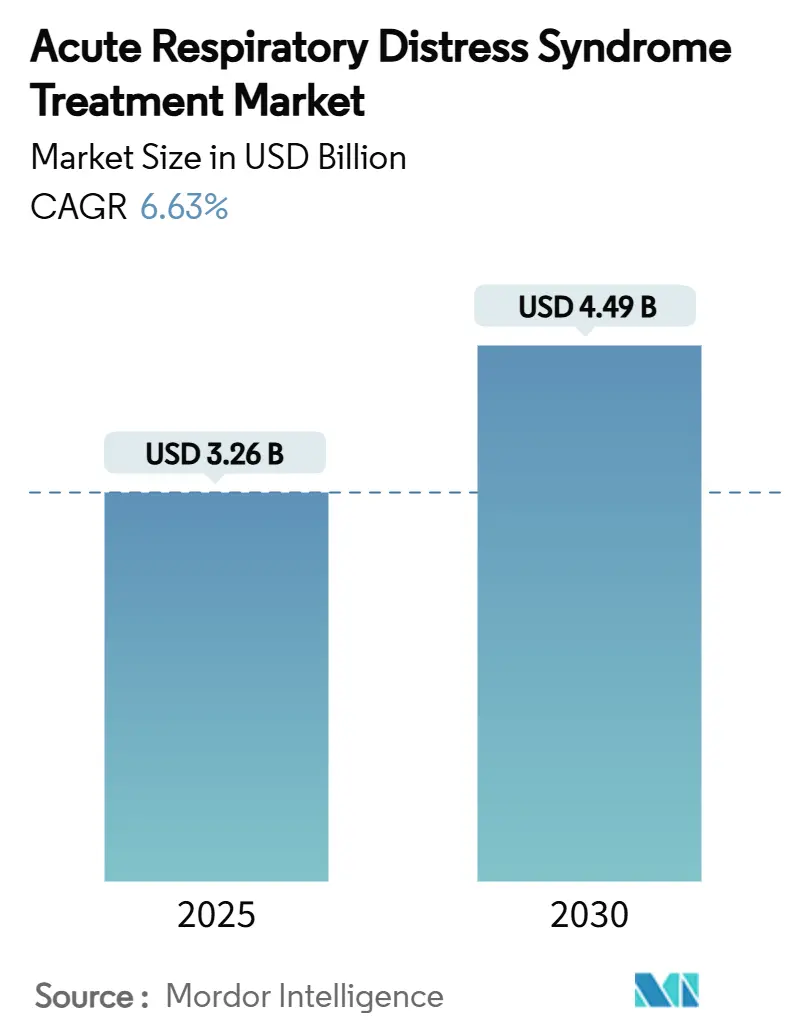

本レポートは、急性呼吸窮迫症候群(ARDS)治療市場の規模とシェアに関する分析であり、2025年から2030年までの成長トレンドと予測を提供しています。

市場概要

ARDS治療市場は、2025年には32.6億米ドルと推定され、2030年には44.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.63%です。この成長は、世界的な敗血症および肺炎の症例増加、集中治療室(ICU)のデジタル化の進展、そして免疫調節薬の堅調なパイプラインに起因しています。病院では、人工知能(AI)駆動型人工呼吸器や体外式膜型人工肺(ECMO)システムが導入されており、これらは人工呼吸期間の短縮と合併症の軽減に貢献しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。特に中国、日本、インドではICU病床密度が向上しており、地域の大気汚染レベルが疾患負担を増大させていることが背景にあります。米国および欧州の規制当局は、細胞・遺伝子治療に対して前向きな姿勢を示しており、ベンチャー投資を促進し、製品上市を加速させています。デバイスメーカーとバイオテクノロジー企業が早期診断と再生医療を組み合わせたエンドツーエンドのプラットフォームを追求しているため、競争は激化しており、ARDS治療市場は持続的な革新に向けて位置づけられています。

主要なレポートのポイント

* 治療モダリティ別: 2024年には薬剤/薬物クラスがARDS治療市場シェアの57.23%を占めましたが、医療機器は2030年までに6.97%の最も高いCAGRを記録すると予測されています。

* 肺損傷の原因別: 2024年には直接損傷が収益の62.41%を占めましたが、間接損傷は2030年までに7.12%のCAGRで成長すると予測されています。

* 重症度別: 2024年には中等症がARDS治療市場規模の44.31%を占めましたが、軽症は2030年までに7.81%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院および集中治療室が85.87%のシェアを占めましたが、専門クリニックは予測期間中に7.32%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が39.45%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までに8.87%の最も高いCAGRを記録すると予測されています。

市場トレンドと洞察(成長要因)

ARDS治療市場の成長を牽引する主な要因は以下の通りです。

1. 敗血症と肺炎の世界的な発生率の増加: 敗血症は米国で年間170万人の成人に影響を及ぼし、ARDS症例の約40%を占めています。人工呼吸器関連肺炎(VAP)は、人工呼吸器装着患者の最大30%に発生し、ICU滞在期間を延長させ、医療費を増加させます。AIを活用した早期警告モデルは、臨床徴候が現れる6時間前に敗血症イベントを予測できるようになり、予防的ケアへの移行を促しています。これらの要因が、病院が迅速診断および高度な人工呼吸システムに投資する動機となり、ARDS治療市場を拡大させています。

2. 喫煙、都市化、汚染レベルの高さ: 微小粒子状物質への曝露は、2024年に世界中で879万人の早期死亡に寄与し、その多くがARDSに進行しました。中国の工業地帯では、都市汚染と高い喫煙率が重なり、政府は呼吸器疾患に特化したICU病床を増設しています。この環境要因は長期的な影響を及ぼしますが、医療システムは影響を受ける地域全体で呼吸器疾患のベースライン罹患率の上昇に適応することで、治療市場は即座に反応しています。

3. ポイントオブケア超音波とバイオマーカーパネルによる早期診断の進歩: ベッドサイド超音波は、数分以内にリアルタイムの肺換気マップを臨床医に提供し、胸部X線撮影の遅延を上回ります。HMGB1や主要サイトカインのバイオマーカーアッセイは画像診断を補完し、ARDS発症の84%の日中予測精度を達成しています。早期介入により、平均ICU滞在期間は21日から8.2日に短縮されます。迅速な退院と合併症率の低下は、病院の経済性を強化し、診断プラットフォームの採用を加速させ、ARDS治療市場を拡大させています。

4. 免疫調節薬と再生医療の臨床パイプラインの拡大: 2024年には、北米で呼吸器疾患に焦点を当てた900以上の細胞・遺伝子治療試験が登録されました。間葉系幹細胞製品は、炎症カスケードの調節において後期段階の有効性を示しています。米国食品医薬品局(FDA)は2025年までに年間10~20件の承認を予想しており、投資家を活性化させる受容的な姿勢を示しています。2024年のこれらのモダリティへの152億米ドルの資本流入は、ARDS治療市場を広げる将来の製品上市を支えています。

5. ICUデータ分析を可能にするヘルスケアのデジタル化: ヘルスケアのデジタル化は、リアルタイムのICUデータ分析を可能にし、ARDS管理を最適化します。AI駆動型システムは、患者の生理学的データを継続的に監視し、ARDS発症のリスクを予測したり、人工呼吸器の設定を最適化したりするのに役立ちます。これにより、臨床医はより迅速かつ情報に基づいた意思決定を行うことができ、患者の転帰を改善し、ICU滞在期間を短縮します。

6. 医療費の増加と戦略的パートナーシップおよびM&A活動: 世界的に医療費が増加していること、および企業間の戦略的パートナーシップやM&A活動が活発化していることも市場成長の要因です。これにより、新しい技術や治療法の開発・導入が加速され、市場のイノベーションが促進されます。

市場の抑制要因

ARDS治療市場の成長を抑制する主な要因は以下の通りです。

1. 長期にわたるICU滞在と高度な呼吸器デバイスの高コスト負担: ARDS治療の経済的負担は、市場アクセスに大きな障壁を生み出しています。ICUの平均費用は1日あたり25,927米ドルに達し、VAP患者の総治療費は平均544,467米ドルに上ります。体外式システムや専門スタッフへの設備投資は、発展途上地域での参入障壁を高めています。

2. 人工呼吸器関連合併症と院内感染のリスク: 人工呼吸器関連合併症や院内感染の発生率は、高所得国で人工呼吸器使用1,000日あたり1.4~7例、低所得国では16.1~89例と幅があります。不適切な経験的抗生物質の使用は、緑膿菌感染症で30%を超え、28日死亡率を上昇させます。病院は予防策に投資していますが、遵守状況のばらつきが合併症率を維持し、複雑な人工呼吸器デバイスの購入を遅らせ、ARDS治療市場の拡大を抑制しています。

3. 細胞ベースおよび遺伝子治療に対する厳格な規制および倫理的ハードル: 細胞ベースおよび遺伝子治療は、その革新性にもかかわらず、厳格な規制および倫理的ハードルに直面しています。特に北米および欧州の規制当局は、これらの治療法の安全性と有効性を確保するために厳格な審査プロセスを設けており、これが製品開発と上市のタイムラインを長期化させる可能性があります。

4. 標準化された治療プロトコルの欠如と複雑な病態生理学および診断: ARDSの病態生理学は複雑であり、診断も困難な場合があります。また、標準化された治療プロトコルが世界的に確立されていないことも、治療の有効性にばらつきを生じさせ、市場の成長を妨げる要因となっています。

セグメント分析

* 治療モダリティ別: 医療機器は6.97%の最速CAGRを記録していますが、薬剤/薬物クラスはARDS治療市場シェアの57.23%を維持しています。ハミルトンC6のようなAI人工呼吸器はリアルタイムで一回換気量を最適化し、メドトロニックのVitalFlow ECMOはポータブルな体外式サポートを進化させています。界面活性剤製剤や吸入一酸化窒素デバイスは薬物療法を補完し、ARDS治療市場の多様化を示しています。

* 肺損傷の原因別: 肺炎や誤嚥などの直接損傷は2024年に収益の62.41%を占めましたが、敗血症などの間接損傷メカニズムは7.12%のCAGRで成長すると予測されています。敗血症によるサイトカインストームは全身性炎症を引き起こし、免疫調節薬の必要性を高め、ARDS治療市場における機会を拡大しています。

* 重症度別: 中等症が依然として最大の44.31%のシェアを占めていますが、ポイントオブケア超音波の普及により早期に患者が特定されることで、軽症の症例が7.81%のCAGRで増加しています。病院は、高流量鼻カニューレとAI分析を組み合わせた中間呼吸器ユニットを設置し、挿管を遅らせるか回避しています。

* エンドユーザー別: 病院およびICUが85.87%のシェアで優位を占めていますが、外来リハビリテーションや遠隔医療により専門クリニックが7.32%のCAGRで成長しています。ウェアラブルスパイロメトリーやモバイルバイオマーカーアプリにより、臨床医は遠隔で肺の回復を追跡できます。

地域分析

* 北米: 39.45%の市場シェアでリードしており、広範なICUインフラ、償還経路、900以上の遺伝子治療試験がその背景にあります。米国ではAI予測モジュールがICUせん妄を軽減し、人員配置を効率化しています。

* アジア太平洋: 8.87%のCAGRで最も急速に成長している地域です。中国は大規模な汚染関連の罹患率を政策支援によるICU拡張に結びつけています。日本は高度なモニタリングを通じて死亡率の低減を重視し、インドはスケーラブルな高流量システムを通じてコストと普及のバランスを取っています。

* ヨーロッパ: 先進治療医療製品(ATMP)フレームワークの下での規制の調和を通じて着実な成長を維持しています。償還は依然として厳しく、承認された先進治療法の5分の1しか公的資金を受けていませんが、共同認定が国境を越えた患者アクセスを支援する品質基準を強化しています。

* 中東・アフリカおよび南米: 新興市場ですが、集中治療能力の向上とAIモニタリングの採用に向けた戦略的イニシアチブが、ARDS治療市場への段階的な参入を約束しています。

競合状況

ARDS治療市場は中程度の断片化を示しています。メドトロニック、GEヘルスケア、フィリップスが人工呼吸器市場を牽引する一方、ハミルトンメディカルは適応フィードバックの先駆者です。ファロンファーマシューティカルズ、メソブラスト、アザーシスが免疫調節薬のパイプラインを強化しています。ロシュとポセイダセラピューティクスが細胞治療と呼吸器適応症を連携させるなど、パートナーシップが活発化しています。デバイスメーカーはソフトウェア企業と協力し、人工呼吸器の測定基準とクラウド分析を融合させ、病院を囲い込み、ARDS治療市場におけるスイッチングコストを増大させる包括的なプラットフォームを構築しています。

製品差別化は、予測アルゴリズム、使いやすさ、および結果のエビデンスに焦点を当てています。吸入一酸化窒素の専門企業であるVERO Biotechは、標的血管拡張のニッチを埋め、ALung Technologiesは移植への橋渡しシナリオに対応する人工肺デバイスを追求しています。リアルワールドデータと経済モデルを組み合わせることができる企業は、価値ベースの購入に関する議論で成功し、ARDS治療市場における競争力を高めています。

最近の業界動向

* 2025年6月: BioAegis Therapeuticsは、ARDS治療における組換えヒト血漿ゲルソリンについてFDAのファストトラック指定を獲得しました。

* 2024年7月: NuvOx Pharmaは、軽度呼吸窮迫およびARDSを対象としたフェーズII NanO2試験について、カナダ保健省の承認を得ました。

急性呼吸窮迫症候群(ARDS)治療市場に関する本レポートは、重症患者に急速に進行する疾患であるARDSの治療市場を詳細に分析しています。ARDSは、肺に体液が漏れ出し、呼吸が困難または不可能になることが主な合併症です。その原因は、肺炎、誤嚥、外傷などの直接的な肺損傷と、膵臓の炎症、敗血症、輸血、熱傷、薬剤反応などの間接的な肺損傷に大別されます。

本市場は、2030年までに44.9億米ドルに達すると予測されており、年平均成長率(CAGR)は6.63%で着実に成長すると見込まれています。

市場の推進要因としては、以下の点が挙げられます。

* ARDSの主要な病因である敗血症および肺炎の世界的な発生率の増加。

* 喫煙、都市化、汚染レベルの上昇の蔓延。

* ポイントオブケア超音波やバイオマーカーパネルによる早期診断の進歩。

* 免疫調節剤および再生医療の臨床パイプラインの拡大。

* 医療のデジタル化による、ARDS管理を最適化するためのリアルタイムICUデータ分析の実現。

* 医療費の増加、および戦略的パートナーシップとM&A活動の活発化。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 長期にわたるICU滞在と高度な呼吸器デバイスの高コスト負担。

* 人工呼吸器関連合併症および院内感染のリスク。

* 細胞・遺伝子治療に対する厳格な規制および倫理的ハードル。

* 標準化された治療プロトコルの不足、および複雑な病態生理と診断。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

1. 治療法別:

* 薬剤クラス: 血管収縮薬、気管支拡張薬、コルチコステロイド・抗生物質、鎮静剤・麻痺剤、界面活性剤、その他の薬理学的製剤。2024年の収益では薬剤クラスが57.23%を占めていますが、デバイスの方が速い成長を示しています。

* 医療機器: 人工呼吸器、ECMO・人工肺システム、吸入一酸化窒素供給システム、診断・モニタリングデバイス、その他のデバイス。

2. 肺損傷の原因別:

* 直接的損傷

* 間接的損傷

3. 重症度別:

* 軽度

* 中等度

* 重度

4. エンドユーザー別:

* 病院・集中治療室(ICU)

* 専門クリニック

* その他のエンドユーザー

5. 地域別:

* 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国。特にアジア太平洋地域は、ICU病床数の増加と汚染関連疾患の負担により、8.87%のCAGRで最も速い収益拡大が見込まれています。

技術的進歩と将来の展望:

AIシステムは、予測分析により最大24時間前に病状悪化を特定し、タイムリーな換気調整とICU滞在期間の短縮を可能にすることで、ARDSケアのワークフローを再構築しています。

一方で、細胞・遺伝子治療の普及には、長期にわたる規制審査、高い製造コスト、承認後の追跡調査要件が課題となっています。

競争環境:

レポートでは、市場集中度、市場シェア分析、およびFaron Pharmaceuticals、GE Healthcare、Medtronic plc、Philips Healthcare、Gilead Sciences Inc.などの主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)が提供されています。

本レポートは、ARDS治療市場の全体像を把握し、将来の機会と課題を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ARDSの主要な病因としての敗血症と肺炎の世界的な発生率の増加

- 4.2.2 喫煙、都市化、および汚染レベルの増加の高い有病率

- 4.2.3 ポイントオブケア超音波およびバイオマーカーパネルによる早期診断の進歩

- 4.2.4 免疫調節剤および再生療法の臨床パイプラインの拡大

- 4.2.5 医療のデジタル化によるARDS管理最適化のためのリアルタイムICUデータ分析の実現

- 4.2.6 医療費の増加、戦略的パートナーシップ、およびM&A活動

- 4.3 市場の阻害要因

- 4.3.1 長期にわたるICU滞在と高度な呼吸器デバイスの高コスト負担

- 4.3.2 人工呼吸器関連合併症および院内感染のリスク

- 4.3.3 細胞ベースおよび遺伝子療法に対する厳格な規制および倫理的ハードル

- 4.3.4 標準化された治療プロトコルの欠如、および複雑な病態生理学と診断

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 治療法別

- 5.1.1 薬剤/薬物クラス

- 5.1.1.1 血管収縮薬

- 5.1.1.2 気管支拡張薬

- 5.1.1.3 コルチコステロイドおよび抗生物質

- 5.1.1.4 鎮静剤および麻痺薬

- 5.1.1.5 界面活性剤

- 5.1.1.6 その他の薬理学的製剤

- 5.1.2 医療機器

- 5.1.2.1 人工呼吸器

- 5.1.2.2 ECMOおよび人工肺システム

- 5.1.2.3 吸入一酸化窒素供給システム

- 5.1.2.4 診断および監視装置

- 5.1.2.5 その他の機器

- 5.2 肺損傷の原因別

- 5.2.1 直接損傷

- 5.2.2 間接損傷

- 5.3 重症度別

- 5.3.1 軽度

- 5.3.2 中等度

- 5.3.3 重度

- 5.4 エンドユーザー別

- 5.4.1 病院および集中治療室

- 5.4.2 専門クリニック

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ファロン・ファーマシューティカルズ

- 6.3.2 バイオマーク・ファーマシューティカルズ

- 6.3.3 GEヘルスケア

- 6.3.4 ハミルトン・メディカル

- 6.3.5 メドトロニック plc

- 6.3.6 フィリップス・ヘルスケア

- 6.3.7 フィッシャー&パイケル・ヘルスケア社

- 6.3.8 ドレーゲルヴェルクAG & Co. KGaA

- 6.3.9 アザーシス社

- 6.3.10 ALungテクノロジーズ社(リバノバ)

- 6.3.11 ベロ・バイオテック

- 6.3.12 メソブラスト社

- 6.3.13 ギリアド・サイエンシズ社

- 6.3.14 ウィンドツリー・セラピューティクス

- 6.3.15 アクアラン・セラピューティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

急性呼吸窮迫症候群治療は、重篤な肺損傷により急速に進行する呼吸不全である急性呼吸窮迫症候群(ARDS)の患者様に対して、生命維持と肺機能の回復を目指す包括的な医療介入を指します。ARDSは、肺炎、敗血症、外傷、膵炎など様々な原因によって引き起こされ、肺の炎症と透過性亢進により肺水腫が発生し、重度の低酸素血症を呈します。その治療の根幹は、肺保護戦略に基づいた人工呼吸管理と、基礎疾患の治療、そして合併症の予防にあります。

ARDS治療の主な種類としては、まず生命維持のための支持療法が挙げられます。最も重要なのは人工呼吸管理であり、肺保護戦略が必須とされています。これは、一回換気量を低く設定し(通常6mL/kg標準体重)、プラトー圧を制限する(通常30cmH2O以下)ことで、人工呼吸器による肺損傷(VILI)を最小限に抑えることを目的とします。また、呼気終末陽圧(PEEP)を適切に設定し、虚脱した肺胞を再開通させ、酸素化を改善させます。酸素化が改善しない重症ARDSの患者様に対しては、腹臥位療法が有効とされています。これは、患者様をうつ伏せにすることで、肺の背側部分の換気血流比を改善し、酸素化を向上させる治療法です。さらに、これらの治療でも酸素化が困難な場合には、体外式膜型人工肺(ECMO)が選択肢となります。特に静脈-静脈ECMO(VV-ECMO)は、肺を休ませながら全身への酸素供給を維持する役割を果たします。その他、人工呼吸器との同調を改善し、酸素消費量を減らすために鎮静薬や筋弛緩薬が用いられることもあります。輸液管理においては、肺水腫の悪化を防ぐため、循環動態を維持しつつも制限的な輸液戦略が推奨されています。

薬物療法については、ARDSに対する特異的な治療薬は限られていますが、基礎疾患の治療として抗菌薬や抗ウイルス薬が投与されます。炎症を抑制する目的でステロイドが検討されることもありますが、その有効性については議論があり、投与時期や用量には慎重な判断が必要です。吸入一酸化窒素(iNO)は、肺血管を拡張させ酸素化を一時的に改善する効果が期待されますが、予後改善効果は確立されていません。肺サーファクタント補充療法は、新生児ARDSには有効ですが、成人ARDSでは限定的な効果に留まっています。

ARDS治療に関連する技術は多岐にわたります。人工呼吸器は、肺保護戦略を実践するための様々な換気モードやモニタリング機能を備え、進化を続けています。ECMO装置は、ポンプ、膜型人工肺、回路から構成され、小型化・高性能化が進んでいます。患者様の状態を正確に把握するためのモニタリング技術も不可欠であり、動脈血ガス分析装置、パルスオキシメーター、カプノグラフィー、心エコー、肺エコー、そしてPICCOやFloTracなどの血行動態モニタリングシステムが活用されています。画像診断では、胸部X線やCTスキャンが肺の状態評価に用いられます。

市場背景としては、ARDSは集中治療室における主要な疾患の一つであり、その発生率は高く、死亡率も依然として高い状況にあります。特に、2019年末からのCOVID-19パンデミックは、ARDS患者様の急増をもたらし、人工呼吸器やECMO装置、関連薬剤の需要を世界的に高めました。これにより、医療機器メーカーや製薬会社は、ARDS治療に関する製品開発や供給体制の強化を加速させました。主要な医療機器メーカーとしては、GE Healthcare、Philips、Dräger、Getinge、Medtronicなどが人工呼吸器やECMO装置を提供しており、これらの市場は今後も安定した成長が見込まれています。治療ガイドラインの策定も進んでおり、ARDSNetやESICM(欧州集中治療医学会)などがエビデンスに基づいた治療戦略を提示し、医療現場での標準化に貢献しています。

将来の展望として、ARDS治療はさらなる個別化医療へと向かうと考えられます。患者様の遺伝的背景やバイオマーカーに基づいた治療選択、例えば炎症パターンに応じた抗炎症薬の選択などが研究されています。新規薬物療法としては、肺の炎症や線維化を抑制する薬剤、細胞保護作用を持つ薬剤の開発が進められています。再生医療の分野では、間葉系幹細胞を用いた治療が期待されており、肺損傷の修復や炎症の制御を目指す臨床試験が進行中です。また、人工知能(AI)や機械学習の活用により、人工呼吸器の設定を最適化したり、患者様の予後を予測したりする技術の開発も進んでいます。非侵襲的換気(NIV)の適用範囲を早期ARDSに拡大する研究や、集中治療医不足に対応するための遠隔医療・モニタリングシステムの導入も、今後の重要な課題となるでしょう。これらの進歩により、ARDS患者様の予後がさらに改善されることが期待されています。