免疫調節薬市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

免疫調節薬市場レポートは、製品タイプ(免疫抑制剤および免疫賦活剤)、作用機序(サイトカイン調節など)、用途(腫瘍学、自己免疫疾患など)、エンドユーザー(病院、専門クリニックなど)、投与経路(経口など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

免疫調節剤市場の概要

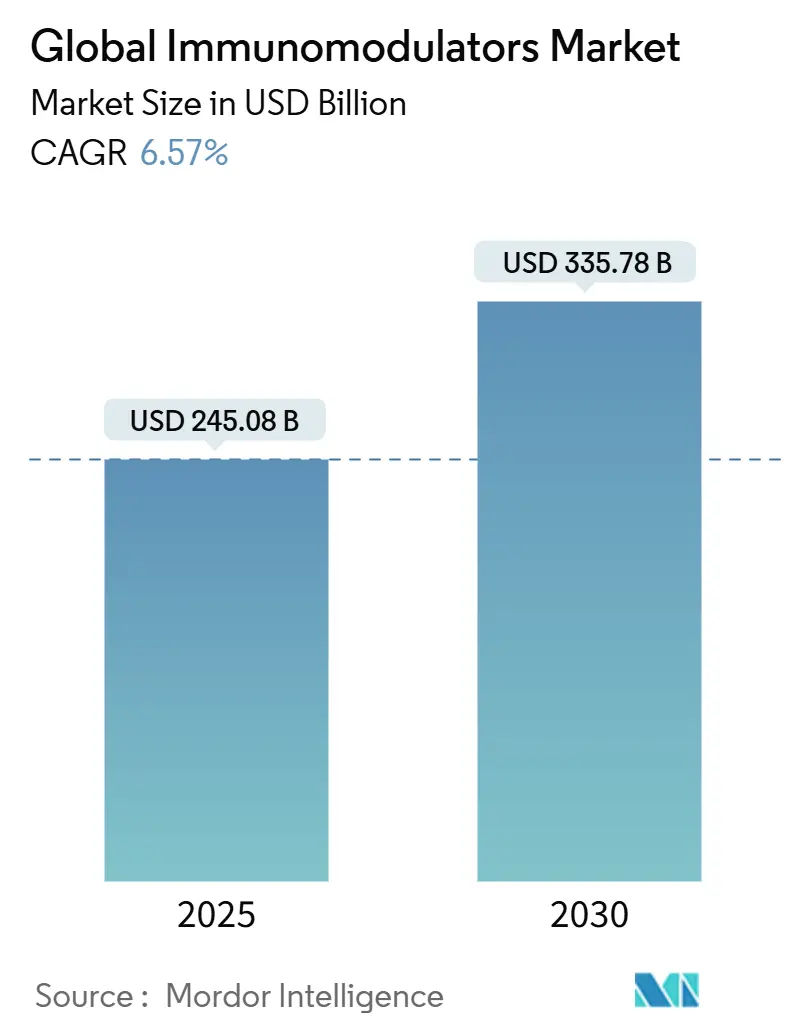

本レポートは、免疫調節剤市場の規模、トレンド、予測について詳細に分析しています。調査期間は2019年から2030年で、市場は2025年に2,450.8億米ドル、2030年には3,357.8億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.57%で成長すると予測されています。この成長は、腫瘍学および自己免疫疾患治療における標的免疫療法の強力な採用、COVID-19後の迅速承認経路、バイオシミラーの普及、細胞ベース技術への企業投資によって牽引されています。バイオシミラーによる価格競争は価格を抑制する一方で、患者のアクセスを拡大しています。地域別では北米が最大の収益源ですが、アジア太平洋地域は製造規模の拡大と規制の調和により最速の成長を遂げています。技術パイプラインは、受容体遮断や新たなエピジェネティックアプローチに重点を置いています。

主要な市場動向と洞察

1. 製品タイプ別分析

免疫抑制剤は2024年に売上シェア51.13%を占め、市場を牽引しています。臓器移植後のカルシニューリン阻害剤やmTOR阻害剤、慢性自己免疫疾患治療におけるモノクローナル抗体などがその主要な製品です。ウステキヌマブやアダリムマブのバイオシミラーの登場は価格弾力性を変化させていますが、販売量は堅調です。一方、免疫賦活剤は2030年までCAGR 10.12%で急速に成長しています。CAR-T細胞療法、チェックポイントアゴニスト、IL-15誘導体などの画期的な進歩が、固形がん治療における臨床的適用範囲を拡大しています。ImmunityBio社のANKTIVA(初のIL-15アゴニスト)が膀胱がんにおいて71%の完全奏効を示したことは、このカテゴリーの急速な進展を象徴しています。腫瘍治療が細胞傷害性プロトコルから免疫活性化へと移行するにつれて、免疫賦活剤の市場規模は著しく拡大すると見込まれています。

2. 作用機序別分析

細胞表面受容体遮断は2024年に42.34%のシェアを占め、臨床医の慣れと予測可能な投与が普及を後押ししています。PD-1、CTLA-4、IL-6を標的とするプログラムは、確立されたベネフィット・リスクプロファイルを有しており、支払者の受け入れを容易にしています。しかし、エピジェネティック変調は9.63%のCAGRで最速の成長を遂げており、企業は免疫細胞の遺伝子発現をリセットする薬剤を開発しています。これらの薬剤は、より少ない維持投与で持続的な寛解を目指しています。サイトカインモジュレーターやJAK阻害剤も堅調な成長を維持していますが、バイオシミラーの競争が価格を抑制しています。

3. 用途別分析

腫瘍学は2024年に免疫調節剤市場の46.23%を占め、チェックポイント阻害剤の広範な適用、CAR-T細胞療法の承認、および早期がんステージに浸透する併用療法によって市場を支配しています。高いアンメットニーズと高価格が収益規模を維持しています。しかし、HIV治療分野は、ウイルスリザーバーを標的とする長時間作用型免疫調節剤により、2030年までCAGR 7.86%で最速の成長を遂げています。カボテグラビルなどの先行事例は、低頻度投与への需要を裏付けています。自己免疫疾患の用途も多様なパイプラインを維持しており、多発性硬化症や炎症性腸疾患が治験活動をリードしています。

4. エンドユーザー別分析

病院は2024年に投与量の63.45%を管理しており、細胞療法や高リスク輸液の安全性モニタリングがその理由です。しかし、在宅医療はCAGR 9.65%で最速の成長を遂げています。皮下製剤、オンボディポンプ、遠隔薬物動態監視が、在宅ケアの障壁を低減しています。ロシュのTecentriq Hybrezaは、71%の患者が在宅投与を希望しており、利便性への需要を示しています。支払者が外来での費用削減を求めるため、病院チャネルのシェアは徐々に低下すると予測されています。

5. 投与経路別分析

経口剤は2024年に55.23%のシェアを占めています。服薬遵守の容易さと安定した薬物動態が、慢性疾患の第一選択薬としての使用を支持しています。それにもかかわらず、非経口剤はCAGR 8.34%で成長しており、皮下投与技術が精密さと在宅での利便性を両立させています。180以上の高容量皮下バイオ医薬品が臨床段階にあり、静脈内投与なしで最大20mLの投与を可能にしています。

市場の成長要因

* がんおよび自己免疫疾患の負担増大: 国際がん研究機関は、2050年までにがん新規症例が3,500万件に達し、2022年比で77%増加すると予測しています。自己免疫疾患の有病率も上昇しており、米国では5,000万人が自己免疫疾患を抱えています。高齢化と診断技術の向上により、免疫療法候補のプールが拡大しています。

* 標的免疫療法の採用: チェックポイント阻害剤の併用療法は、従来の細胞傷害性レジメンと比較して優れたベネフィット・リスクプロファイルを提供します。ロシュのTecentriqとlurbinectedinの併用は、小細胞肺がんの進行リスクを46%低減しました。

* AIによる次世代免疫調節剤の発見: AIによって発見された初の薬剤であるレントセルチブが、特発性肺線維症の第2a相試験で臨床的有効性を示しました。生成AIプラットフォームは、前臨床サイクルを最大60%短縮しています。

* 精密投与のためのコンパニオン診断バイオマーカーの採用: PD-L1発現検査やサイトカインレベルの分子アッセイなど、バイオマーカーガイドによる投与が、反応を最大化し毒性を制限するために採用されています。

市場の阻害要因

* 厳格な規制ガイドライン: 地域によって異なりますが、厳格な規制は市場の成長を長期的に抑制する可能性があります。

* 高額な治療費: ジョンソン・エンド・ジョンソンのStelaraは1シリンジあたり約13,000米ドルと高額です。バイオシミラーの登場により価格は緩和されていますが、新興地域では予算制約が普及を妨げています。

* バイオシミラーによる価格浸食圧力: ブロックバスター抗体の特許切れは価格競争を加速させ、イノベーターは製剤改良や次世代資産で対抗しています。

地域別分析

* 北米: 2024年に売上高の38.45%を占め、充実したR&Dパイプライン、堅固な支払者フレームワーク、迅速なFDA審査プログラムが強みです。チェックポイント阻害剤とCAR-T生産能力でリーダーシップを維持しています。メルクによるプロメテウスバイオサイエンスの買収(108億米ドル)は、炎症性腸疾患治療分野への戦略的意図を再確認するものです。

* アジア太平洋: CAGR 7.87%で最速の成長地域です。中国とインドは政府のインセンティブによりバイオ医薬品製造を強化しており、日本はmRNAおよび細胞療法ハブを支援しています。所得向上に伴い、支払者予算が拡大し、革新的な免疫調節剤の採用を促進しています。

* 欧州: EMAの中央審査手続きと積極的なバイオシミラー政策の下で着実に進展しています。2024年には28件のバイオシミラー承認意見が出され、免疫調節剤の普及を拡大しつつ支出を抑制しています。

* 中東およびアフリカ: 市場規模は小さいものの、抗悪性腫瘍薬および免疫調節剤カテゴリーで前年比17%成長しており、サウジアラビアのがん投資やUAEのがんセンター拡大が牽引しています。

競争環境

免疫調節剤市場は、資本集約的で複雑な製造プロセスにより参入障壁が高いのが特徴です。F. Hoffmann-La Roche Ltd、Bristol-Myers Squibb Co.、Novartis AG、Merck & Co., Inc.、Amgen Inc.などの主要企業が、腫瘍学の主力製品と自己免疫疾患のフランチャイズを組み合わせることでリーダーシップを確立しています。2024年から2025年にかけてM&Aが加速し、サノフィによるDren Bioの買収(19億米ドル)やアッヴィによるLandos Biopharmaの買収(1.375億米ドル)は、差別化された免疫科学への強い意欲を示しています。

プラットフォーム戦略も重要性を増しており、Repertoire Immune MedicinesはDECODEエンジンをGenentechとBristol Myers Squibbにライセンス供与し、25億米ドルを超える契約を結んでいます。バイオシミラー専門企業であるSamsung BioepisとSandozは、成熟した抗体クラスで合計53%のシェアを占め、市場アクセスを拡大し、支払者の価格負担を軽減しています。未開拓分野としては、アンメットニーズが高く競争が少ない希少自己免疫疾患や小児適応症に焦点が当てられています。

最近の業界動向

* 2025年6月:F. Hoffmann-La Roche Ltdは、Tecentriqとlurbinectedinの併用が、進展期小細胞肺がんにおいて進行リスクを46%、死亡リスクを27%低減したとする第III相IMforte試験データを報告しました。

* 2025年3月:Bioconは、トシリズマブバイオシミラーが欧州医薬品庁の承認を取得し、免疫学ポートフォリオを拡大しました。

* 2025年5月:FDAは、Modernaの次世代COVID-19ワクチンmNEXSPIKEを高リスク成人向けに承認し、mRNA-1273と比較して9.3%高い有効性を示しました。

* 2025年3月:Sanofiは、Dren BioのCD20二重特異性DR-0201を19億米ドルで買収を完了しました。

* 2025年2月:Johnson & Johnsonのニポカリマブが、全身性重症筋無力症の治療薬としてFDAの優先審査入りしました。

免疫調節剤市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、セグメンテーション別の詳細な分析、競争環境、および調査方法論について包括的にまとめております。

1. 市場の定義と範囲

本レポートにおける免疫調節剤市場は、がん、自己免疫疾患、移植、呼吸器疾患、HIVなどの疾患管理を目的として、全身性免疫経路を意図的に抑制または刺激する処方箋バイオ医薬品および小分子薬剤を対象としています。臨床試験段階にある分子や、市販のハーブ系ブースター、栄養補助食品は対象外とされています。

2. 市場規模と成長予測

免疫調節剤市場は、2025年には2,450.8億米ドルに達し、2030年までには3,357.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.57%が見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下が挙げられます。

* がんおよび自己免疫疾患の罹患率の増加。

* バイオ医薬品の研究開発への投資拡大。

* 従来の治療法から標的免疫療法への移行。

* AIを活用した次世代免疫調節剤の発見。

* 精密投与のためのコンパニオン診断バイオマーカーの採用拡大。

* COVID-19後の抗ウイルス免疫調節剤に対する迅速承認経路の整備。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 厳格な規制ガイドライン。

* 高額な治療費。

* バイオシミラーによる価格浸食圧力。

* 免疫毒性による警告表示(ブラックボックス警告など)。

5. セグメンテーション別の分析

本レポートでは、以下の主要なセグメンテーションに基づいて市場を分析しています。

* 製品タイプ別: 免疫抑制剤と免疫賦活剤に大別されます。特に免疫賦活剤は、チェックポイント阻害剤、CAR-T細胞療法、IL-15アゴニストなどに牽引され、10.12%のCAGRで最も速い成長を遂げています。免疫抑制剤には、コルチコステロイド、カルシニューリン阻害剤、mTOR阻害剤、抗増殖剤、モノクローナル抗体などが含まれます。

* 作用機序別: サイトカイン調節、細胞表面受容体遮断、シグナル伝達阻害、エピジェネティック調節などが分析対象です。

* 用途別: 腫瘍学、自己免疫疾患(関節リウマチ、多発性硬化症、炎症性腸疾患、全身性エリテマトーデスなど)、呼吸器疾患、HIV、その他の用途が含まれます。

* エンドユーザー別: 病院、専門クリニック、在宅医療などが挙げられます。在宅医療は、皮下投与製剤やウェアラブルインジェクターの普及により、9.65%のCAGRで最も成長している分野です。

* 投与経路別: 非経口、経口、局所投与が分析されています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に区分されます。アジア太平洋地域は、規制の合理化、製造能力の強化、医療投資の増加により、7.87%のCAGRで最も速い成長が見込まれています。

6. 競争環境

市場には、F. Hoffmann-La Roche Ltd、Bristol-Myers Squibb Co.、Novartis AG、Merck & Co., Inc.、Amgen Inc.、Pfizer Inc.、Eli Lilly and Co.、Biogen Inc.、AstraZeneca plc、Gilead Sciences Inc.、AbbVie Inc.、Astellas Pharma Inc.、Takeda Pharmaceutical Co.、Regeneron Pharmaceuticalsなど、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、これらの企業のプロファイル、市場シェア、最近の動向などが詳細に分析されています。

7. 調査方法論と信頼性

Mordor Intelligenceの調査は、病院薬剤師、移植外科医、腫瘍医、償還アドバイザーへのインタビューを含む一次調査と、WHO、UN、FDA、EMAのデータ、査読付きジャーナル、企業報告書などの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測には、疾患の発生率から治療普及率へのトップダウンモデルと、販売価格と販売量に基づくボトムアップの検証を併用しています。このモデルは毎年更新され、主要な規制承認や安全性に関する変更があった場合には中間サイクルでも見直されるため、常に最新かつ信頼性の高い市場情報が提供されます。バイオシミラーの普及は、アダリムマブのコピー製品が23%のシェアを占めるなど、先進国市場で最大66%の価格低下をもたらし、患者アクセスを拡大していることが指摘されています。また、特定のCAR-T細胞療法では、T細胞悪性腫瘍やその他の免疫毒性のリスクから、ブラックボックス警告や生涯にわたるモニタリングが義務付けられるなど、安全性への懸念も重要な要素となっています。

8. 市場の機会と今後の展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

このレポートは、免疫調節剤市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 癌および自己免疫疾患の負担の増加

- 4.2.2 バイオ医薬品R&Dへの投資の増加

- 4.2.3 従来の治療法に代わる標的免疫療法の採用

- 4.2.4 AIを活用した次世代免疫調節剤の発見

- 4.2.5 精密投与のためのコンパニオン診断バイオマーカーの採用

- 4.2.6 COVID後における抗ウイルス免疫調節剤の迅速承認経路

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制ガイドライン

- 4.3.2 高額な治療費

- 4.3.3 バイオシミラーの価格浸食圧力

- 4.3.4 免疫毒性による添付文書の警告

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 免疫抑制剤

- 5.1.1.1 コルチコステロイド

- 5.1.1.2 カルシニューリン阻害剤

- 5.1.1.3 mTOR阻害剤

- 5.1.1.4 抗増殖剤

- 5.1.1.5 モノクローナル抗体

- 5.1.2 免疫賦活剤

- 5.1.2.1 サイトカイン&インターロイキン

- 5.1.2.2 チェックポイントアゴニスト

- 5.1.2.3 ワクチンアジュバント

- 5.1.2.4 トール様受容体アゴニスト

- 5.1.2.5 小分子モジュレーター

- 5.2 作用機序別

- 5.2.1 サイトカイン調節

- 5.2.2 細胞表面受容体遮断

- 5.2.3 シグナル伝達阻害

- 5.2.4 エピジェネティック調節

- 5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 自己免疫疾患

- 5.3.2.1 関節リウマチ

- 5.3.2.2 多発性硬化症

- 5.3.2.3 炎症性腸疾患

- 5.3.2.4 全身性エリテマトーデス

- 5.3.3 呼吸器

- 5.3.4 HIV

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 在宅医療施設

- 5.4.4 その他のエンドユーザー

- 5.5 投与経路別

- 5.5.1 非経口

- 5.5.2 経口

- 5.5.3 局所

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

- 5.6.5.3.1 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd

- 6.3.2 Bristol-Myers Squibb Co.

- 6.3.3 Novartis AG

- 6.3.4 Merck & Co., Inc.

- 6.3.5 Amgen Inc.

- 6.3.6 Pfizer Inc.

- 6.3.7 Eli Lilly and Co.

- 6.3.8 Biogen Inc.

- 6.3.9 AstraZeneca plc

- 6.3.10 Gilead Sciences Inc.

- 6.3.11 AbbVie Inc.

- 6.3.12 Astellas Pharma Inc.

- 6.3.13 Horizon Therapeutics

- 6.3.14 Biocon Ltd.

- 6.3.15 CSL Behring

- 6.3.16 Sanofi SA

- 6.3.17 Takeda Pharmaceutical Co.

- 6.3.18 Regeneron Pharmaceuticals

- 6.3.19 Seagen Inc.

- 6.3.20 Acrotech Biopharma

- 6.3.21 Step-Pharma

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

免疫調節薬とは、生体の免疫系に作用し、その機能を調整することで疾患の治療を目指す薬剤の総称でございます。免疫応答を抑制する「免疫抑制薬」と、免疫応答を増強する「免疫賦活薬」の二つの大きなカテゴリーに分けられます。これらの薬剤は、自己免疫疾患、アレルギー疾患、臓器移植後の拒絶反応抑制、がん、一部の感染症など、多岐にわたる疾患の治療に不可欠な存在となっております。

免疫抑制薬は、過剰な免疫反応によって引き起こされる疾患、例えば関節リウマチやクローン病といった自己免疫疾患、あるいは臓器移植後の拒絶反応を抑えるために用いられます。代表的なものとしては、副腎皮質ステロイドが挙げられます。これは広範な免疫抑制作用を持つ一方で、長期使用による副作用も課題となります。より特異的な作用を持つ薬剤としては、T細胞の活性化を抑制するカルシニューリン阻害薬(シクロスポリン、タクロリムスなど)、DNA合成を阻害する抗代謝薬(アザチオプリン、ミコフェノール酸モフェチルなど)、mTOR阻害薬(シロリムス、エベロリムスなど)がございます。近年では、特定の免疫細胞やサイトカインを標的とする生物学的製剤が大きく発展しております。これには、炎症性サイトカインであるTNF-αやIL-6の働きを阻害する抗体製剤(インフリキシマブ、アダリムマブ、トシリズマブなど)、B細胞を標的とする抗CD20抗体(リツキシマブ)、T細胞の共刺激経路を阻害するCTLA-4Ig(アバタセプト)などが含まれます。また、細胞内のシグナル伝達経路を阻害するJAK阻害薬(トファシチニブ、バリシチニブなど)も、小分子ながら生物学的製剤と同様の治療効果を示す経口薬として注目されております。

一方、免疫賦活薬は、免疫機能が低下している状態や、がん細胞に対する免疫応答を強化するために用いられます。がん治療においては、免疫チェックポイント阻害薬が画期的な進歩をもたらしました。これは、がん細胞が免疫細胞にブレーキをかける仕組み(免疫チェックポイント)を解除することで、免疫細胞ががん細胞を攻撃する力を回復させる薬剤でございます。具体的には、PD-1やPD-L1、CTLA-4といった分子に対する抗体製剤(ニボルマブ、ペムブロリズマブ、イピリムマブなど)が広く使用されております。その他、サイトカイン製剤(インターフェロン、インターロイキンなど)は、ウイルス感染症や一部のがん治療に用いられてきました。また、感染症予防やがん治療において、免疫応答を誘導・増強するワクチンやアジュバントも免疫賦活薬の一種と言えます。

これらの免疫調節薬の開発には、様々な先進技術が貢献しております。生物学的製剤の基盤となるモノクローナル抗体技術や遺伝子組換え技術は、特定の分子を標的とする高精度な薬剤の創出を可能にしました。また、新規の小分子薬や抗体の探索には、ハイスループットスクリーニング技術やバイオインフォマティクスが不可欠でございます。近年では、患者個々の遺伝子情報やバイオマーカーに基づいて最適な治療法を選択する個別化医療の概念が浸透し、治療効果の予測や副作用の回避に役立てられております。さらに、CAR-T細胞療法に代表される細胞治療は、患者自身の免疫細胞を遺伝子改変してがんを攻撃させる画期的なアプローチであり、免疫調節薬の新たな地平を切り開いております。

免疫調節薬の市場は、自己免疫疾患やがん患者の増加、診断技術の進歩、そして新規作用機序を持つ薬剤の開発により、世界的に拡大の一途を辿っております。特に生物学的製剤や免疫チェックポイント阻害薬は、その高い有効性から市場を牽引しており、ファイザー、ノバルティス、ロシュ、アッヴィ、ブリストル・マイヤーズ スクイブ、メルクといった欧米の大手製薬企業に加え、武田薬品、中外製薬、アステラス製薬、小野薬品といった日本の製薬企業も重要な役割を担っております。しかしながら、これらの薬剤は高額であることが多く、医療経済への影響や、長期的な副作用管理が課題となっております。また、特許切れに伴うバイオシミラーの登場は、市場競争を激化させつつも、薬剤費の抑制に貢献する可能性もございます。

将来の展望としましては、まず、未だ満たされない医療ニーズに対応するため、新たな標的分子の探索と、より特異性の高い薬剤の開発が継続されるでしょう。異なる作用機序を持つ薬剤を組み合わせる併用療法は、治療効果の向上と副作用の軽減を目指す上で重要な戦略となります。個別化医療はさらに進展し、AIやビッグデータを活用することで、患者一人ひとりに最適な治療法をより正確に選択できるようになることが期待されます。また、注射剤が多い生物学的製剤に対し、患者の利便性を高める経口薬の開発も重要な課題でございます。CAR-T細胞療法に続く、新たな細胞・遺伝子治療の応用拡大や、ドラッグデリバリーシステムの進化による薬剤の標的部位への効率的な送達も、今後の研究開発の焦点となるでしょう。副作用の低減と治療効果の最大化を両立させる、より安全で効果的な免疫調節薬の創出が、今後の医療の発展に大きく貢献すると考えられます。