ターボ発電機市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ターボ発電機市場は、エンドユーザー(石炭火力発電所、ガス火力発電所、原子力発電所、その他のエンドユーザー)、冷却方式(空冷式、水素冷却式、水・水素冷却式)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されます。本レポートでは、上記すべてのセグメントについて、市場規模と収益(10億米ドル)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ターボ発電機市場の規模とシェアの分析:成長トレンドと予測(2025年~2030年)

市場概要

ターボ発電機市場は、エンドユーザー(石炭火力発電所、ガス火力発電所、原子力発電所、その他のエンドユーザー)、冷却タイプ(空冷、水素冷却、水・水素冷却)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートでは、これらすべてのセグメントについて、収益(米ドル十億)での市場規模と予測を提供しています。

市場スナップショット

* 調査期間: 2021年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

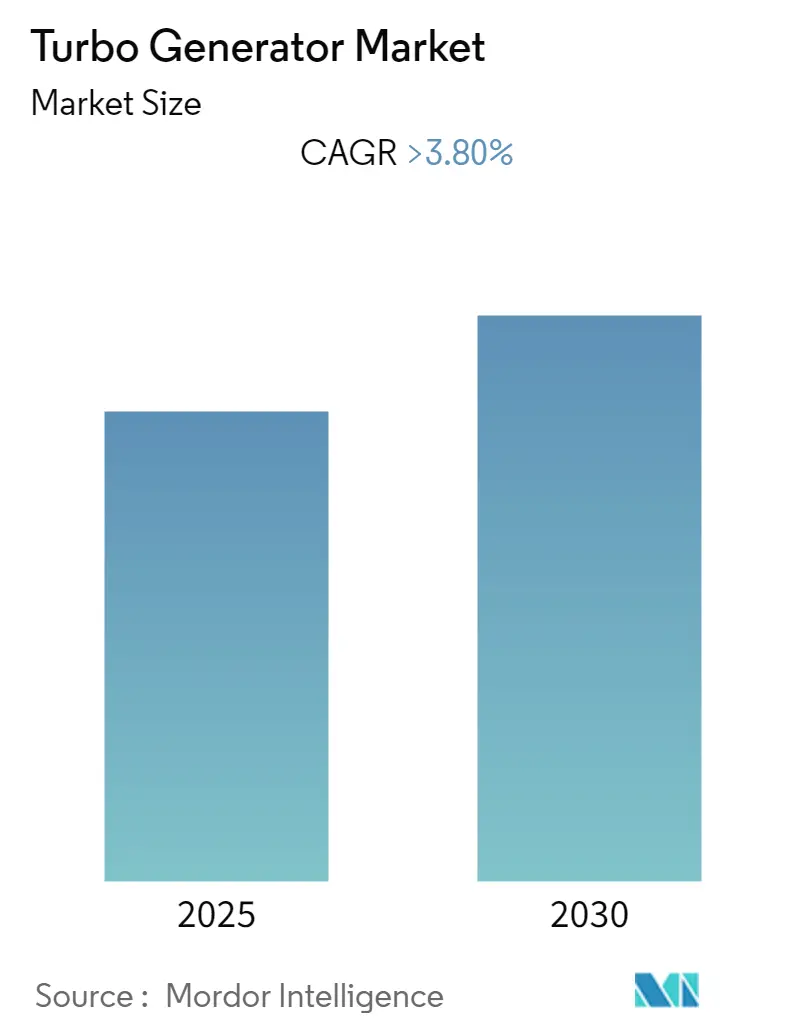

* 年平均成長率(CAGR): 3.80%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 高

* 主要企業: シーメンスAG、東芝、ゼネラル・エレクトリック・カンパニー、三菱重工業株式会社、アンドリッツAGなど

市場分析

ターボ発電機市場は、予測期間中に3.8%を超えるCAGRを記録すると予想されています。2020年にはCOVID-19が市場に悪影響を及ぼしましたが、現在では市場はパンデミック前の水準に回復しています。

中期的には、発電所への投資増加とエネルギー需要の拡大が市場の成長を牽引すると見込まれています。一方で、再生可能エネルギー発電容量の増加は、予測期間中のターボ発電機市場の成長を阻害する可能性があります。しかしながら、ナイジェリア、アンゴラ、ガーナなどのアフリカ諸国におけるエネルギー集約型産業の拡大は、予測期間中にターボ発電機市場に有利な成長機会をもたらす可能性が高いです。

アジア太平洋地域は市場を支配しており、予測期間中に最高のCAGRを記録すると予想されています。この成長は、インド、中国、日本を含むこの地域の国々における電力需要の増加と産業インフラの拡大に起因しています。

世界のターボ発電機市場のトレンドと洞察

ガス火力発電所が市場を支配する見込み

2021年には、天然ガスを燃料とする発電量が2020年と比較して2.3%の成長率を記録しました。このため、ピーク電力源への需要が増加するにつれて、天然ガスは重要な燃料タイプとなり、ガス火力発電所の数を増加させると予想されています。

2021年における世界の化石燃料ベースの発電容量は、合計で4.4テラワットを超えました。石炭は依然として世界で最も重要な発電源であり、次いで天然ガスが続きます。ガス火力発電所は数分以内に電力網と同期できるため、ピークロード発電所として機能します。したがって、ピーク電力需要の増加は、ガス火力発電所の必要性を高めると予想されており、これが近い将来のターボ発電機市場を牽引する可能性が高いです。

北米における天然ガス生産の主要なホットスポットには、パーミアン、アパラチア、マーセラス、ユーティカの各埋蔵地が含まれます。パーミアンとアパラチアは北米の天然ガス供給の55%を占めると予想されており、マーセラスとユーティカからの供給は北米の総天然ガス供給の約40%を占めると見込まれています。このように天然ガス生産が増加していることも、ガス火力発電所の開発を促進する重要な要因の一つです。これらの進展により、このセグメントは予測期間中に市場を支配すると予想されています。

アジア太平洋地域が著しい成長を遂げる見込み

アジア太平洋地域は、一貫した経済成長、工業化の進展、ビジネス潜在力の向上により、ターボ発電機にとって最も急速に成長している市場の一つです。

中国は世界のエネルギー需要の4分の1以上を消費しています。さらに、同国のエネルギー生産は増加すると予測されており、消費量も増加すると推定されています。この増加は、世界の予測されるエネルギー生産と消費の成長率(それぞれ29%と31%)を大きく上回っています。中国は、エネルギー需要の増加により、長期的にはターボ発電機市場を牽引すると予想されています。

2022年2月には、中国東部の浙江省が、2ギガワット(GW)の発電容量を持つ11億米ドルの新規石炭火力発電所の建設を承認しました。国家電網公司は、2021年から2025年の期間にさらに150 GWの新規石炭火力発電容量が建設され、合計で1,230 GWに達すると予想しています。

2022年9月には、インドの電力大臣が、電力需要の増加に対応するため、2030年までに約56 GWの石炭火力発電容量を追加する計画を発表しました。これは、調査対象市場の成長を後押しすると予想されます。

エネルギー情報局によると、中国は今後2年間(2023年)で200万バレル/日(bpd)以上の新規製油能力を追加する予定です。例えば、掲陽プロジェクトは2022年末までに稼働を開始し、玉龍プロジェクトは2023年に稼働を開始する予定です。これにより、製油所におけるターボ発電機の需要が促進され、予測期間中のターボ発電機市場がさらに拡大すると予想されます。

アジア太平洋地域では、中国が最も支配的な国の一つであり、ターボ発電機市場を牽引すると予想されています。一方、インド、日本、オーストラリア、マレーシアなどの国々もこの傾向に続き、予測期間中にターボ発電機市場の需要を増大させると見込まれています。

競争環境

ターボ発電機市場は中程度の集中度を示しています。この市場の主要企業には、シーメンスAG、東芝、ゼネラル・エレクトリック・カンパニー、三菱重工業株式会社、アンドリッツAGなどが含まれます。

最近の業界動向

* 2022年6月: ロールス・ロイスは、効率向上とハイブリッド電気用途向けの小型エンジンを目的としたターボ発電機技術の開発を発表しました。

* 2022年9月: ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)とハネウェルは、高出力・高電圧ターボ発電機の製造に関する覚書(MoU)を共同で締結しました。

このレポートは、「世界のターボ発電機市場」に関する包括的な分析を提供しています。ターボ発電機とは、ガスまたは蒸気タービンのシャフトに接続され、電力を生成する発電機と定義されています。

市場は、エンドユーザー、冷却方式、および地域という主要なセグメントに分類されています。エンドユーザー別では、石炭火力発電所、ガス火力発電所、原子力発電所、およびその他のエンドユーザーが含まれます。冷却方式別では、空冷式、水素冷却式、水・水素冷却式に細分化されています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が対象とされており、各セグメントにおける市場規模と予測は収益(USD Billion)に基づいて行われています。

市場の主要な洞察として、ターボ発電機市場は予測期間(2025年から2030年)中に3.8%を超える年平均成長率(CAGR)で成長すると予測されています。主要な市場プレイヤーには、シーメンスAG、東芝、ゼネラル・エレクトリック・カンパニー、三菱重工業、アンドリッツAGなどが挙げられ、他にも多数の企業が競争環境を形成しています。地域別では、2025年には北米が最大の市場シェアを占めると推定されており、アジア太平洋地域は予測期間(2025年から2030年)において最も高いCAGRで成長する地域となる見込みです。本レポートでは、2021年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測が提供されています。

レポートの構成は多岐にわたり、研究の範囲、市場定義、調査仮定を含む「はじめに」から始まります。続いて「調査方法」、「エグゼクティブサマリー」が提供されます。「市場概要」では、市場規模と2027年までの需要予測(USD Billion)、最近のトレンドと動向、政府の政策と規制、市場のダイナミクス(推進要因と抑制要因)、サプライチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)が詳細に分析されています。

「市場セグメンテーション」では、前述のエンドユーザー、冷却方式、地域ごとの詳細な分析が展開されます。「競争環境」では、合併・買収、合弁事業、提携、契約といった活動や、主要企業が採用する戦略、そして東芝、ゼネラル・エレクトリック、シーメンスAG、三菱重工業などを含む主要企業のプロファイルが網羅されています。最後に、「市場機会と将来のトレンド」が提示され、市場の全体像と今後の展望が示されています。

このレポートは、ターボ発電機市場の現状、将来の成長見込み、主要な動向、競争状況、および地域ごとの特性を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 エンドユーザー

- 5.1.1 石炭火力発電所

- 5.1.2 ガス火力発電所

- 5.1.3 原子力発電所

- 5.1.4 その他のエンドユーザー

- 5.2 冷却タイプ

- 5.2.1 空冷式

- 5.2.2 水素冷却式

- 5.2.3 水素水冷却式

- 5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 東芝

- 6.3.2 ゼネラル・エレクトリック・カンパニー

- 6.3.3 シーメンスAG

- 6.3.4 東方電気股份有限公司

- 6.3.5 アンドリッツAG

- 6.3.6 バーラト重電公社

- 6.3.7 ハルビン電気股份有限公司

- 6.3.8 三菱重工業株式会社

- 6.3.9 アンサルド・エネルギア SpA

- 6.3.10 ヴァルチラ Oyj Abp

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ターボ発電機は、蒸気タービンやガスタービンといった高速回転する原動機によって駆動され、その機械的エネルギーを電気エネルギーに変換する回転電機を指します。主に交流同期発電機が用いられ、大規模な電力供給システムの中核を担う重要な設備でございます。その基本的な原理は、電磁誘導によって磁界中の導体が運動する際に電圧が発生するというファラデーの法則に基づいております。高速回転するローターの磁極がステーターの巻線を横切ることで、三相交流電力が生成されます。特に、高効率かつ大容量の電力を安定的に供給できる点が特徴であり、現代社会の電力インフラを支える基幹技術の一つとして不可欠な存在です。

ターボ発電機には、その駆動源となるタービンの種類によっていくつかの主要なタイプがございます。最も一般的なのは、石炭、石油、液化天然ガス(LNG)などを燃料とする火力発電所や、原子力発電所で用いられる「蒸気タービン発電機」です。これらは、燃料を燃焼させて水を加熱し、発生した高温高圧の蒸気でタービンを回すことで発電します。次に、「ガスタービン発電機」は、燃料ガスを燃焼させて発生する高温ガスでタービンを直接回す方式で、起動時間が比較的短く、ピークロード電源やコジェネレーションシステムなどで利用されます。さらに、ガスタービンと蒸気タービンを組み合わせた「コンバインドサイクル発電機」は、ガスタービンの排熱を利用して蒸気タービンを駆動するため、非常に高い発電効率を実現します。冷却方式においても、比較的小容量のものは空冷式、大容量のものは水素冷却式や水冷式が採用され、効率的な熱除去と安定稼働が図られております。

ターボ発電機の用途は多岐にわたりますが、その主要な役割は大規模な電力供給でございます。火力発電所や原子力発電所において、基幹電源として安定した電力を供給し、社会の電力需要を支えています。また、ガスタービン発電機は、電力需要が急増するピーク時に迅速に起動して電力を供給するピークロード電源としても活用されます。産業分野においては、製鉄所や化学プラントなどの大規模工場で、自家発電設備として導入され、電力の安定供給とコスト削減に貢献しています。さらに、船舶の推進用や補助電源としても利用されることがあり、その適用範囲は陸上のみならず海上にも及んでおります。

ターボ発電機を取り巻く関連技術は非常に広範です。まず、タービン自体の性能向上には、高温高圧に耐えうる新素材の開発や、空気力学に基づいたブレード設計の最適化が不可欠です。発電機側では、高効率な冷却システムの開発、絶縁材料の改良、振動抑制技術、そして磁気回路の最適化などが進められています。電力系統との連携においては、自動電圧調整器(AVR)やガバナー制御といった電力系統安定化技術が重要であり、発電機の出力や電圧を適切に制御することで、系統全体の安定性を保っています。近年では、デジタル制御技術の進化により、発電機の運転監視、診断、予測保全などが高度化され、運用効率と信頼性の向上が図られています。また、環境負荷低減のため、CO2排出量削減技術やNOx排出抑制技術なども関連技術として重要視されています。

市場背景としては、ターボ発電機は依然として世界の電力供給において中心的な役割を担っています。特に、新興国における経済成長と電力需要の増加に伴い、新たな発電所の建設需要が高まっております。一方で、先進国では老朽化した発電設備の更新需要や、脱炭素化の流れの中で、より高効率なコンバインドサイクル発電機への転換が進んでいます。地球温暖化対策として、石炭火力発電からLNG火力発電へのシフトや、再生可能エネルギーの導入が加速する中で、ターボ発電機には、再生可能エネルギーの出力変動を補完し、電力系統の安定性を維持する役割も期待されています。デジタル化の進展は、発電所の運用・保守の効率化を促し、IoTやAIを活用した予知保全や最適運転が導入されつつあります。

将来展望として、ターボ発電機はエネルギー転換の時代において、その役割を変化させながら進化を続けると予想されます。脱炭素社会の実現に向けて、水素やアンモニアを燃料とするガスタービン発電機の開発が加速しており、これによりCO2排出量を大幅に削減することが可能となります。また、既存の化石燃料火力発電所においても、二酸化炭素回収・貯留・利用(CCUS)技術との組み合わせにより、環境負荷の低減が図られるでしょう。超電導発電機のような革新的な技術も研究されており、これが実用化されれば、さらなる高効率化と小型化が実現し、電力供給のあり方を大きく変える可能性があります。再生可能エネルギーの主力電源化が進む中で、ターボ発電機は、その柔軟な出力調整能力を活かし、電力系統の安定化に貢献する重要なバックアップ電源としての価値を高めていくと考えられます。デジタルツインやAIを活用した運用最適化、遠隔監視技術の進化も、ターボ発電機の安全性、信頼性、経済性をさらに向上させる要因となるでしょう。グローバルなエネルギー需要の増加と環境規制の強化という二つの大きな潮流の中で、ターボ発電機は今後も電力供給の要として、その技術革新と役割の変化を通じて持続可能な社会の実現に貢献していくことが期待されます。