PFAS除去市場 規模・シェア分析 ー 成長トレンドと予測 (2025-2030年)

PFASろ過市場レポートは、技術(粒状活性炭、陰イオン交換樹脂など)、媒体タイプ(炭素系ろ材、樹脂系ろ材など)、用途(飲料水処理、産業廃水など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

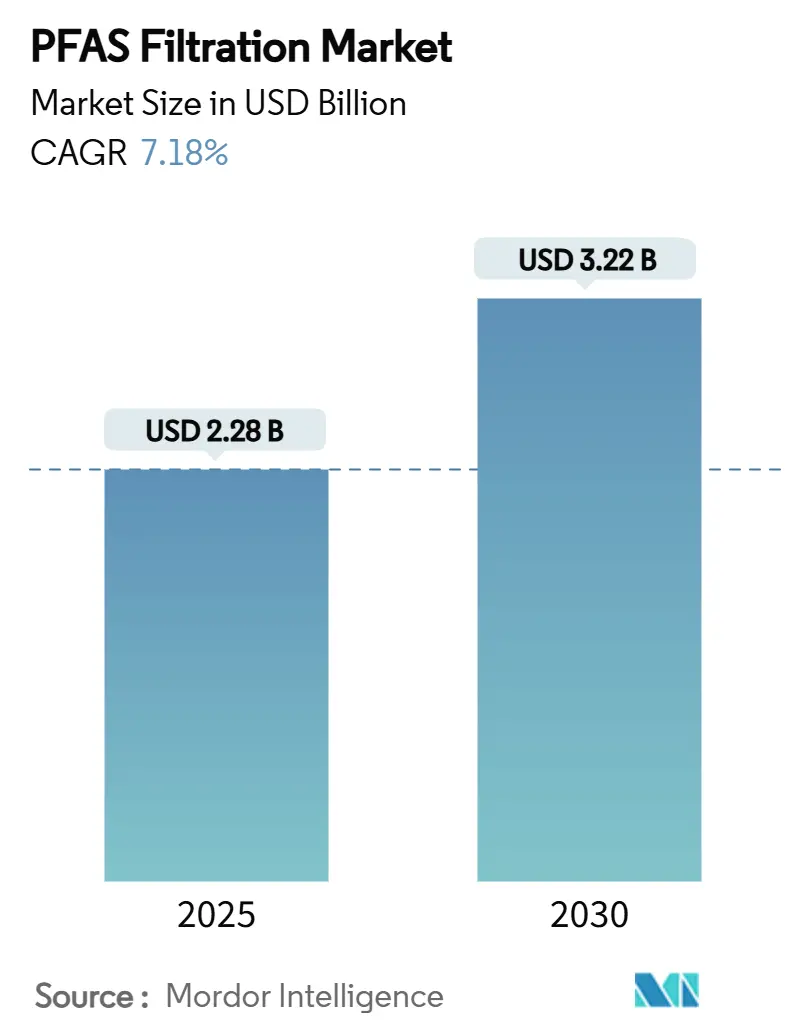

PFASろ過市場は、2025年に22.8億米ドルと推定され、2030年には32.2億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)7.18%で成長すると予測されています。米国におけるPFOAおよびPFOSの4 pptという厳しい汚染物質制限が、欧州連合や日本における同様の閾値と相まって、高度な処理システムの調達サイクルを加速させています。超党派インフラ法による90億米ドル以上の助成金が、中小規模の公益事業体からの設備発注を促進し、公衆衛生に関する訴訟が産業界に予防的な処理・破壊システムの導入を促しています。アジア太平洋地域は、2024年に41.26%のシェアを占め、日本の50 ng/Lという厳格な基準と、中国およびインドにおける大規模なインフラ整備に支えられ、PFASろ過市場をリードしています。粒状活性炭(GAC)が46.28%のシェアで優勢ですが、アニオン交換樹脂は、炭素床を通過する短鎖化合物を標的とするため、7.65%のCAGRで他のすべての技術を上回る成長を見せています。飲料水処理は、55.54%のシェアで最大の用途であり、公益事業体が新たな最大汚染物質レベルを満たすために競い合う中、7.96%のCAGRで最速の成長を示しています。

主要な市場トレンドと洞察(推進要因)

PFASろ過市場の成長を牽引する主な要因は以下の通りです。

1. PFAS化合物に対する世界的な規制強化: 米国はPFOAとPFOSに4 pptの制限を課し、欧州飲料水指令の2026年1月発効の20種類のPFAS化合物に対する0.1 µg/Lの総量基準と一致しています。日本も50 ng/Lの国家基準を設けており、主要都市での多重バリアシステムの導入を加速させています。このような規制の収斂は、製造業者にとっての移転メリットを排除し、世界的なコンプライアンスを強制しています。中小規模の公益事業体における技術能力の制約は、設計、メディア、ライフサイクルサービスをバンドルするターンキーサービスプロバイダーへの調達を促しており、大手水処理企業は複数年供給契約を通じて分散型需要を獲得しています。

2. 公衆衛生に関する訴訟と賠償責任リスクの増大: 3M社が達成した103億米ドルの和解は、化学、軍事、空港事業者におけるリスク計算を再設定し、懲罰的損害賠償を回避するための早期の修復を奨励しています。保険特約はPFAS関連の請求を完全に除外するようになり、企業は内部で修復資金を調達せざるを得なくなり、廃棄物処理の責任を排除する電気化学的酸化などの破壊技術が有利になっています。地下水汚染は拡大を続け、長期的な監視コストと浄化の緊急性を高めています。

3. 中小規模の公益事業体へのインフラ法による資金提供: 米国では、債券発行能力のないシステム向けに、エンジニアリング、建設、メディア交換をカバーする90億米ドルの連邦補助金が提供されています。補助金ガイドラインは実績のあるソリューションを明記しており、確立された安全データシートとNSF/ANSI 53または61の承認を持つGACおよびイオン交換樹脂サプライヤーへの直接的な授与につながっています。これにより、かつて3年かかっていた調達サイクルが9ヶ月未満で完了するようになっています。

4. 水ろ過インフラの拡大: 新興経済国は、老朽化した資産を改修するのではなく、新しい処理プラントにPFAS除去機能を組み込んでいます。中国、インド、インドネシアでの大規模な建設には、短鎖化合物のための専用イオン交換ステージが含まれており、北米の古いネットワークで見られる資本効率の悪さを回避しています。同時に、アフリカや南米の監視されていない地域でPFASホットスポットが検出され、多国間銀行への助成金申請が活発化し、対象となる需要が拡大しています。

5. 食品・飲料および繊維産業における「PFASフリー」認証の重視: 食品・飲料および繊維産業における「PFASフリー」認証の重視は、サプライチェーン全体でPFAS汚染を排除するための取り組みを推進しています。これは、消費者からの需要と規制圧力の両方によって促進されており、これらの産業におけるPFASろ過ソリューションの採用を加速させています。

市場の抑制要因

市場の成長を抑制する要因も存在します。

1. 多重バリア処理システムの高い初期費用: 包括的なPFAS除去のための米国の総支出は1200億~1750億米ドルに達する可能性があり、顧客基盤の小さい公益事業体にとって財政的な障害となっています。地方のシステムにおける接続あたりのコストは、大都市圏の3倍に達し、統合やリースファイナンス構造を促しています。産業プラント向けのカスタムスキッド設計は、さらに高額なエンジニアリング費用を伴います。

2. プレミアムココナッツシェルおよび特殊樹脂の供給不足: 東南アジアの作物病害によるココナッツ収穫量の減少後、世界のGAC輸入が逼迫し、高ヨウ素価炭素の価格は石炭系メディアの40~60%高くなっています。Arq Inc.のような国内生産者は2500万ポンドの新規生産能力を追加しており、2025年第2四半期後半に最初の商業生産が予定されていますが、供給不足は依然として課題です。

3. フッ素フリー化学物質への急速な移行による改修需要の減少: フッ素フリー化学物質への急速な移行は、特に北米とEUにおいて、PFAS除去のための改修需要を長期的に減少させる可能性があります。これは、PFASの使用が段階的に廃止されるにつれて、既存のPFAS汚染源からの排出が減少し、新たな処理システムの必要性が低下するためです。

セグメント分析

1. 技術別:

粒状活性炭(GAC)は、長年の規制承認と豊富な運用データにより、2024年にPFASろ過市場シェアの46.28%を維持しました。このセグメントは、公益事業体が迅速なコンプライアンスと低い初期費用を求める初期段階の入札で引き続き優位に立っています。しかし、アニオン交換樹脂のPFASろ過市場規模は、公益事業体が炭素床をすり抜ける流入水中の短鎖PFASの増加に直面するにつれて、7.65%のCAGRで拡大すると予測されています。GACの寿命は、共汚染物質が吸着サイトを占有することで短縮され、運用コストが増加し、混合メディア構成の評価が加速しています。逆浸透膜とナノろ過は、高濃度の産業回路で有効であり、電気化学的酸化は、廃棄物処理の責任を排除する点で注目を集めています。98.8%を超える破壊効率は、使用済みメディアの埋立地制限を示唆する管轄区域において、酸化スキッドを将来性のある資産として位置付けています。

2. メディアタイプ別:

炭素系吸着剤は、2024年にPFASろ過市場シェアの45.15%を占めましたが、ココナッツシェルのプレミアム価格の高騰により、合成またはバイオマス由来の代替品への調達がシフトしています。樹脂系メディアのPFASろ過市場規模は、オペレーターが小規模プラントでのコンプライアンスのために使い捨て樹脂カートリッジに移行するにつれて、2030年までに7.82%のCAGRで拡大するでしょう。二機能性第四級アミンを持つイオン交換グレードは、標準的な強塩基性樹脂の3倍の破過容量を提供し、サービス間隔を延長しています。ゼオライトとアルミノケイ酸塩は、有機汚染が樹脂の反応速度を妨げる高塩分ブラインでニッチな役割を果たします。水酸化鉄を浸漬したバイオ炭は、フィールドパイロットで長鎖PFASの95%、短鎖PFASの85%の除去を示し、低所得市場で持続可能な代替品を提供しています。

3. 用途別:

飲料水システムは、2024年にPFASろ過市場規模の55.54%を占め、公益事業体が2029年までに4 pptの基準を満たすために競い合う中、7.96%のCAGRで最速の成長を遂げています。コンプライアンスの緊急性が資本投資の躊躇を上回り、資金援助がターンキーパッケージプラントに直接投入されています。工業廃水処理がこれに続き、半導体、航空、繊維産業における賠償責任への懸念が背景にあります。地下水浄化設備は、閉鎖された軍事基地周辺で水性膜形成泡(AFFF)のプルームが広がるにつれて増加しています。都市廃水処理プラントは、バイオソリッドの土地利用プログラムを保護するためにPFAS捕捉を拡大しています。埋立地浸出水や消火泡流出水などの他の用途では、飲料水流入水よりも桁違いに高いPFAS濃度を示し、化合物を二酸化炭素とフッ化物に鉱物化できる破壊反応器の採用を推進しています。

地域分析

1. アジア太平洋: 2024年にPFASろ過市場の41.26%を占め、2030年までに7.91%のCAGRを記録すると予想されています。日本は50 ng/Lの閾値を施行し、中国はスマート水グリッドに数十億ドルを投入しています。インドの全国的な展開では、新しい24時間365日の都市供給計画にPFAS捕捉が組み込まれており、改修の課題を回避し、多国間開発銀行からの優先的な資金提供を確保しています。ベトナムとインドネシアも同様に、地域の産業クラスターがフッ素系界面活性剤を排出するため、新しい地表水プラントに樹脂ポリッシャーを統合しています。

2. 北米: 成熟したインフラにもかかわらず、90億米ドルの連邦補助金と数十億ドル規模の和解の法的余波により、第2位の収益を維持しています。約6,000の公共水道システムがPFAS対策を導入する必要があり、2028年まで安定した入札パイプラインを生み出しています。カナダの州は、パルプ・製紙工場や廃止された空軍基地周辺での監視と修復を拡大しており、メキシコの米国国境近くの工業団地は、国境を越えた汚染紛争を避けるためにポリッシャーを追加しています。

3. ヨーロッパ: 2026年1月に発効する0.1 µg/Lの統一PFAS総量制限の下で進展しており、ドイツ、フランス、北欧諸国で事前コンプライアンスプロジェクトが促進されています。フランスの2026年から2030年までの繊維製品におけるPFAS禁止は、工業廃水捕捉の早期需要を促進しています。ベルギーは、暫定的な供給を保護するために、190,000 L/hを処理する移動式イオン交換ユニットを展開しています。英国はEU圏外ですが、輸出市場を維持するために大陸の制限に合わせ、消防訓練施設でパイロット破壊プラントに資金を提供しています。

4. 南米、中東、アフリカ: 比較的に初期段階ながら高成長の地域です。ブラジルの国家衛生法は、入札書類にPFAS保証を明記する民間譲許を推進しています。チリの鉱業事業者は、プロセス水再利用のためにイオン交換スキッドを運用し、地域での概念実証を提供しています。アフリカでは、ヴァール川やビクトリア湖でPFASが検出され、能力構築と設備供給を組み合わせたドナー資金による実証プロジェクトが促されています。湾岸協力会議(GCC)諸国は、帯水層涵養計画を保護するために、専用のPFASポリッシングを備えた海水逆浸透プラントを拡大しています。

競争環境

PFASろ過市場は中程度の断片化を示しています。3M、DuPont、Pentair、Xylemなどの確立された多製品グループは、規制に関する専門知識と全国的なサービスチームを活用しています。一方、イノベーション志向の企業は、高度な破壊技術や特殊樹脂の提供を通じてニッチなシェアを獲得しています。American WaterとCalgon Carbonの9年間の独占契約は、メディア量と入札の変動を抑制する長期的な契約を示しています。DuPontは、イオン交換製品ラインをAmberシリーズとしてブランド変更し、限外ろ過およびナノろ過を補完してバンドルソリューションキットを形成しています。

新規参入企業は、国内生産を追加することでサプライチェーンのリスクに対処しています。Arq Inc.の2500万ポンドのGAC施設は、2025年後半までに米国で唯一の完全に統合された生産者となり、世界的なココナッツ不足の中で供給の安全性を高めます。LANXESSのような移動式プラントプロバイダーは、190,000 L/hを処理する自己完結型イオン交換トレーラーを展開し、恒久的な建設が進む間、公益事業体が規制期限を満たすことを可能にしています。技術差別化は、短鎖PFASの除去に集中しており、PentairのChlorPlus Protect 10とCulliganのAquasential Whole Home Filterは、99%以上の総PFAS削減でNSF/ANSI 53認証を取得しています。電気化学的酸化のベンダーは、98.8%の破壊効率を主張し、使用済みメディアの廃棄を排除することで生涯コスト削減を提案しています。

クラウド接続センサーは、リアルタイムのブレークスルーを報告し、予測サービス派遣と収益化可能な性能保証を可能にするため、デジタル化が重要な競争分野となっています。エンジニアリング設計、メディア供給、再活性化、破壊、デジタル監視を組み合わせた統合的な提供は、スイッチングコストを高め、徐々に市場集中度を高めています。しかし、水質が特殊なエンジニアリングを必要とする地域や、政府が国内調達を優遇する地域では、地域専門企業が繁栄しています。主要企業には、DuPont Water Solutions、Veolia、Xylem、KURARAY CO., LTD.、Pentair plcなどが挙げられます。

最近の業界動向

* 2025年5月: Cyclopure, Inc.は、家庭用水からPFASを除去するために設計された住宅用フィルター製品ライン「Purefast® HomeXtreme」を発売しました。このDEXSORB®搭載フィルターは、160,000ガロンの容量を持ち、交換が必要になるまで2年間動作し、価格は1,200米ドルです。

* 2023年12月: Zurn Elkay Water Solutions Corporationは、Elkayボトル充填ステーションと蛇口に統合された鉛とPFASの複合フィルターを発売しました。このフィルターシステムは、学校、病院、空港、その他の商業および住宅用途に対応しています。

本レポートは、PFAS(有機フッ素化合物)ろ過市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の現状、成長予測、主要な推進要因と抑制要因、技術、媒体タイプ、用途、地域別の詳細なセグメンテーション、競争環境、そして将来の機会について詳述されています。

PFASろ過市場は、2025年には22.8億米ドルの価値があり、2030年までに32.2億米ドルに達すると予測されており、PFAS汚染への世界的な懸念の高まりと、それに対応する処理技術の需要増加を明確に示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 規制強化: 世界的に6種類のPFAS化合物に対する規制が厳格化していること。

2. 訴訟リスク: 公衆衛生に関する訴訟や賠償責任リスクの増大。

3. インフラ投資: 米国の超党派インフラ法により、中小規模の公益事業体向けにPFAS処理プロジェクトに90億米ドルが割り当てられていること。

4. ろ過インフラの拡大: 水ろ過インフラの継続的な拡大。

5. 「PFASフリー」認証: 食品・飲料および繊維産業における「PFASフリー」認証への注力。

一方で、市場の成長を抑制する要因も存在します。多重バリア処理システムの高い初期投資費用、高品質なココナッツシェル活性炭や特殊樹脂の供給不足、そしてフッ素フリー化学物質への急速な移行による既存設備の改修需要の減少が課題となっています。

技術別では、粒状活性炭(GAC)、陰イオン交換樹脂、逆浸透(RO)、ナノろ過(NF)、およびその他の技術(電気化学的酸化、粉末活性炭(PAC)など)が分析されています。中でも陰イオン交換樹脂は、炭素床を通過する短鎖PFASを捕捉する能力が高く、年平均成長率(CAGR)7.65%で最も急速に成長している技術として注目されています。

ろ過媒体の種類としては、炭素系媒体、樹脂系媒体、ゼオライトおよびアルミノケイ酸塩、バイオ炭およびバイオマス由来媒体、高分子および複合膜が詳細に検討されています。用途別では、飲料水処理、産業廃水、地下水浄化、都市廃水、その他の用途(埋立地浸出水、消火泡流出水など)に市場が分類されています。

地域別分析では、アジア太平洋地域がPFAS処理技術の導入をリードしており、2025年には41.26%の市場シェアを占め、CAGR 7.91%で最も速い成長を遂げると予測されています。これは、日本の厳格な基準や中国の大規模なインフラプログラムに強く牽引されています。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の各地域も詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。3M、A. O. Smith、Aquatech、DuPont Water Solutions、KURARAY CO., LTD.、Veolia、Xylemなど、主要な18社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

最後に、本レポートは市場の機会と将来展望として、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 6種類のPFAS化合物に対する世界的な規制強化

- 4.2.2 公衆衛生訴訟と賠償責任リスクの増大

- 4.2.3 中小規模の公益事業向けインフラ法案資金

- 4.2.4 水ろ過インフラの拡大

- 4.2.5 食品・飲料および繊維産業による「PFASフリー」認証の重視

- 4.3 市場の阻害要因

- 4.3.1 多重バリア処理システムの高い設備投資コスト

- 4.3.2 高級ココナッツシェルおよび特殊樹脂の供給不足

- 4.3.3 フッ素フリー化学物質への急速な移行による改修需要の減少

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 粒状活性炭 (GAC)

- 5.1.2 陰イオン交換樹脂

- 5.1.3 逆浸透 (RO)

- 5.1.4 ナノろ過 (NF)

- 5.1.5 その他の技術(電気化学的酸化、粉末活性炭 (PAC) など)

- 5.2 媒体タイプ別

- 5.2.1 炭素系媒体

- 5.2.2 樹脂系媒体

- 5.2.3 ゼオライトおよびアルミノケイ酸塩

- 5.2.4 バイオ炭およびバイオマス由来媒体

- 5.2.5 高分子および複合膜

- 5.3 用途別

- 5.3.1 飲料水処理

- 5.3.2 産業廃水

- 5.3.3 地下水浄化

- 5.3.4 都市廃水

- 5.3.5 その他の用途(埋立地浸出水、消火泡流出水など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 A. O. スミス

- 6.4.3 アクアテック

- 6.4.4 チャート・インダストリーズ

- 6.4.5 クリーン・テック・ウォーター

- 6.4.6 カリガン・ウォーター

- 6.4.7 サイクロピュア社

- 6.4.8 デュポン・ウォーター・ソリューションズ

- 6.4.9 ハイドラノーティクス – 日東グループ会社

- 6.4.10 コーク・セパレーション・ソリューションズ

- 6.4.11 クラレ

- 6.4.12 ランクセス

- 6.4.13 オヴィヴォ社

- 6.4.14 ペンテア

- 6.4.15 ピューロライト

- 6.4.16 ヴェオリア

- 6.4.17 ザイレム

- 6.4.18 ザーン・エルケイ・ウォーター・ソリューションズ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PFAS除去とは、ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)を水、土壌、空気などの環境媒体から取り除く一連の技術とプロセスを指します。PFASは、炭素とフッ素の結合が非常に強固であるため、熱、水、化学物質に対して極めて安定した特性を持つ有機フッ素化合物の総称であり、「永遠の化学物質(forever chemicals)」とも呼ばれています。この安定性ゆえに、一度環境中に排出されると自然界でほとんど分解されず、長期にわたって残留し続けることが大きな問題となっています。PFASは、人や動物の体内にも蓄積しやすく、発がん性、免疫系への影響、内分泌かく乱など、様々な健康被害との関連性が指摘されており、世界中でその環境中濃度低減と排出抑制が喫緊の課題となっています。そのため、飲料水、地下水、土壌、産業排水などからPFASを除去し、環境汚染の拡大を防ぎ、生態系および人々の健康を守ることが極めて重要視されています。

PFASは現在、数千種類が存在するとされており、その全てが同じ特性を持つわけではありません。特に問題視されているのは、ペルフルオロオクタン酸(PFOA)やペルフルオロオクタンスルホン酸(PFOS)といった長鎖PFASです。これらは生体蓄積性や環境残留性が高く、多くの国で規制対象となっています。一方、ペルフルオロブタン酸(PFBA)やペルフルオロブタンスルホン酸(PFBS)などの短鎖PFASも存在します。短鎖PFASは長鎖PFASに比べて水溶性が高く、従来の吸着材では除去しにくい傾向があり、分解も困難であるため、新たな除去技術の開発が求められています。また、環境中で分解されてPFOAやPFOSに変化する前駆体PFASも存在し、これらも除去の対象となります。PFAS除去技術を選定する際には、対象となるPFASの種類、濃度、共存物質、処理対象水の水質など、多岐にわたる要因を考慮し、最適な方法を選択する必要があります。

PFASはその優れた撥水性、撥油性、耐熱性、耐薬品性から、過去数十年にわたり非常に幅広い産業分野で利用されてきました。代表的な用途としては、焦げ付き防止加工が施された調理器具(フッ素樹脂加工フライパンなど)、防水・防汚加工された衣料品やカーペット、食品包装紙、化粧品、医療機器などが挙げられます。特に環境汚染源として問題視されているのは、航空機格納庫や石油貯蔵施設などで使用される水成膜泡消火剤(AFFF)です。この泡消火剤には高濃度のPFASが含まれており、火災訓練や実際の火災時に使用されることで、土壌や地下水にPFASが大量に排出される事例が多数報告されています。その他にも、半導体製造プロセスにおける洗浄剤やエッチング剤、めっき液、塗料、ワックスなど、多岐にわたる製品やプロセスでPFASが使用されてきました。これらの製造工場からの排水や、使用済み製品の廃棄、埋立地からの浸出水などが、環境中へのPFAS排出源となっています。

PFAS除去技術は、主に「分離・濃縮技術」と「分解・破壊技術」に大別されます。分離・濃縮技術の代表例は、活性炭吸着法です。これは広く普及しており、特に長鎖PFASに高い除去効果を示しますが、短鎖PFASには効率が低い課題があります。イオン交換樹脂も有効な吸着材で、特定のPFASや高濃度汚染水、短鎖PFASの除去に効果的です。これらの吸着材は再生可能ですが、飽和後の処理が課題です。膜分離法では、逆浸透膜(RO膜)がほぼ全てのPFASを除去できる高い性能を持ちますが、高コストで濃縮液の処理が必要です。ナノろ過膜(NF膜)はRO膜より低圧で運転可能ですが、除去率は劣ります。分解・破壊技術は、PFASの強固な炭素-フッ素結合を直接切断し、無害な物質に変換することを目指します。超臨界水酸化法は高温高圧の水中でPFASを効率的に分解し、電気化学酸化法は電極反応を利用します。プラズマ分解法は水中でプラズマを発生させ、UV酸化法は紫外線と酸化剤を併用します。これらの分解技術はPFASを完全に無害化できる可能性を秘めますが、高いエネルギーコストや分解生成物の確認、実用化に向けたスケールアップが課題です。

PFAS除去市場は、世界的な環境規制の強化と健康意識の高まりを背景に、急速な拡大を見せています。国際的には、ストックホルム条約(POPs条約)においてPFOSやPFOAが残留性有機汚染物質として規制対象となり、その製造・使用が制限されています。米国では環境保護庁(EPA)が飲料水中のPFAS規制を厳格化し、欧州連合(EU)でもREACH規則などによりPFASの使用制限が進められています。日本においても、PFOSとPFOAは化学物質の審査及び製造等の規制に関する法律(化審法)で第一種特定化学物質に指定され、製造・輸入が原則禁止されており、水質管理目標設定項目としても監視されています。このような規制強化は、飲料水供給事業者、産業界、自治体などに対し、PFAS汚染対策への投資を促す強力なドライバーとなっています。特に、過去の泡消火剤使用による汚染サイトや、PFAS製造・使用工場周辺の土壌・地下水浄化、そして下水処理場からの排出抑制が喫緊の課題とされており、これらに対する除去技術の需要が急増しています。水処理メーカー、環境コンサルティング企業、化学メーカーなどが主要なプレイヤーとして市場に参入し、技術開発とソリューション提供を競っています。しかし、除去コストの高さ、分解技術の実用化、そして短鎖PFASへの効果的な対応は依然として大きな課題として残されています。

PFAS除去の将来展望は、技術革新、規制の拡大、そして国際的な協力の深化によって形作られるでしょう。技術面では、より効率的で低コストな吸着材や膜の開発が進むとともに、短鎖PFASや前駆体PFASにも対応できる新たな分離技術が求められています。特に、PFASを完全に無害化する分解技術の実用化は、今後の重要な焦点となります。エネルギー効率の高い分解プロセスの開発や、複数の技術を組み合わせた複合処理システムの導入が期待されます。また、汚染現場で直接処理を行うオンサイト処理技術の普及も進むでしょう。規制面では、現在規制対象となっているPFASの種類がさらに増加する可能性があり、排出基準や環境基準のさらなる厳格化が予想されます。これにより、PFAS排出源の特定と対策がより一層強化されることになります。グローバルな視点では、PFAS汚染は国境を越える問題であるため、国際的な情報共有や技術連携が不可欠です。PFASフリー製品への移行を促進するための研究開発や、代替物質の安全性評価も重要な課題となります。最終的には、PFASの排出を抑制し、環境中からの除去を効率的かつ持続可能な方法で行うことで、人々の健康と地球環境の保護に貢献することが、PFAS除去技術の究極的な目標となります。