ビジョンポジショニングシステム市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ビジョンポジショニングシステム市場レポートは、業界をコンポーネント別(カメラ、センサー、その他のコンポーネント)、ロケーション別(屋内、屋外)、プラットフォーム別(無人航空機、自動搬送車、産業用ロボット、その他のプラットフォーム)、エンドユーザー別(小売、産業・製造、防衛・セキュリティ、輸送・ロジスティクス、ヘルスケア、その他のエンドユーザー)、および地理別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビジョンポジショニングシステム市場規模分析 – 業界動向、2030年

市場概要

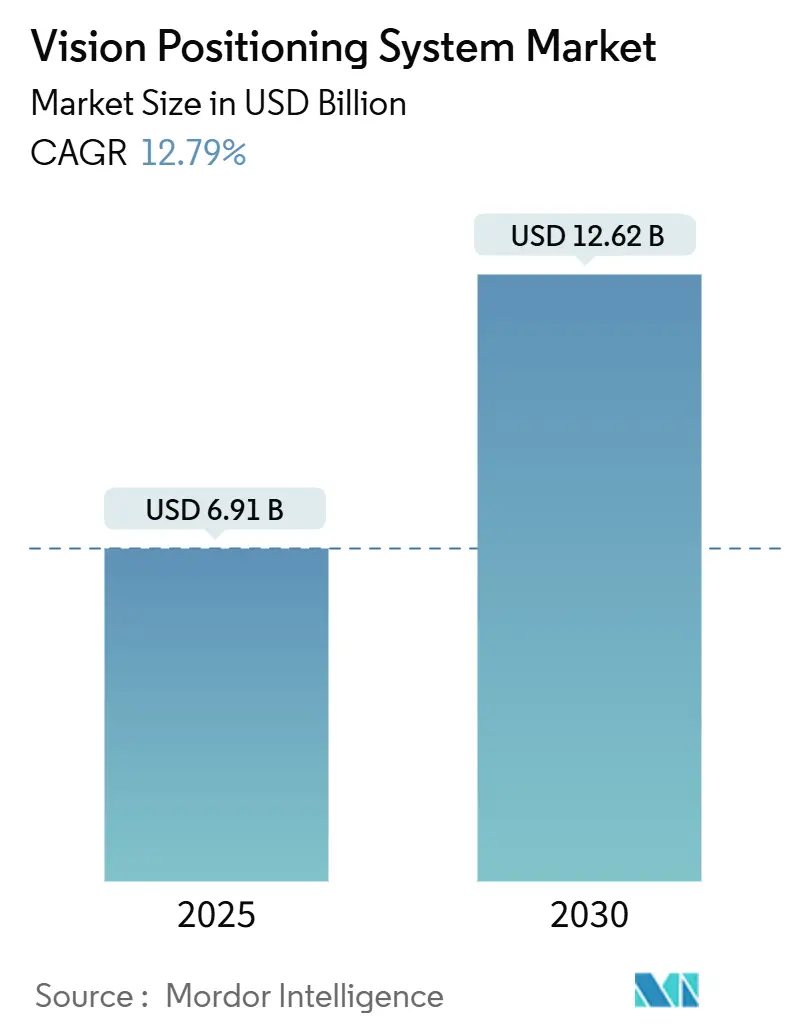

ビジョンポジショニングシステム市場は、2025年に69.1億米ドルと評価され、2030年までに126.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.79%です。自律移動ロボットの急増、機械安全への規制強化、エッジAIの急速な進歩などが、この市場の成長を牽引しています。防衛プログラムにおける堅牢なソリューションの需要、Eコマースやヘルスケア分野での時間的制約のあるワークフロー向け屋内ナビゲーションプラットフォームの拡大に加え、LiDAR価格の下落やソフトウェア定義型同時位置特定・マッピング(SLAM)サービスの普及が参入障壁を下げ、市場は今後も二桁成長を続けると見られています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: カメラが2024年に45.8%の収益シェアを占め、2030年までに18.90%のCAGRで成長すると予測されています。

* ロケーション別: 屋内システムが2024年に61.5%の市場シェアを占め、屋外展開は2030年までに12.90%のCAGRで進展しています。

* プラットフォーム別: 無人航空機(UAV)が2024年に48.5%の市場規模を占め、自動搬送車(AGV)は予測期間中に24.80%のCAGRで最も高い成長率を示しています。

* エンドユーザー別: 産業・製造業が2024年に32.6%の市場シェアを占め、ヘルスケア分野が15.20%のCAGRで最も急速に成長するセグメントです。

* 地域別: 北米が2024年に38.8%の収益シェアを占め、アジア太平洋地域は2030年までに17.50%のCAGRで最高の地域成長率を記録すると予測されています。

世界のビジョンポジショニングシステム市場の動向と洞察

市場の推進要因

* Eコマースのフルフィルメントセンターにおける自律移動ロボット(AMR)の急増: カメラ中心のナビゲーションは、高速環境で信頼性高くスケールし、高い稼働時間、迅速な展開サイクル、固定インフラの削減を実現します。AI推論の画像センサーへの直接組み込みや、人間とロボットが共有する通路での群衆分析の統合も進んでいます。

* 配送および検査におけるビジョン誘導ドローンの急速な採用: Skydioの自律システムは、GPSが利用できない地域でもセンチメートルレベルの精度を維持しつつ、手動作業よりも3倍速い検査率を達成しています。DJI Dock 3のようなシステムは、過酷な気候下での24時間365日の運用を可能にし、遠隔操作やデュアルセンサーペイロードにより、幅広い用途に拡大しています。

* LiDARおよび3Dセンサーの平均販売価格(ASP)の下落: Hesaiが2025年に車載用LiDAR価格を半減する計画や、VelodyneのVelabit、LivoxのMid-40のような低価格製品は、かつては不可能だった大量生産経済を可能にしています。カメラとLiDARの組み合わせは、多様な照明条件下でのナビゲーションに冗長性をもたらし、サプライチェーンのリスクも低減します。

* EU機械規則2023/1230によるビジョンベースの安全性の義務化: AI対応機械に本質的に安全な設計を義務付けており、機器メーカーはリアルタイムで人間の存在を検出できるビジョンシステムを組み込む必要があります。これにより、ビジョン技術はオプションから必須へと移行し、調達量を直接的に増加させています。

* エッジAI/オンセンサー処理によるレイテンシーと帯域幅の削減: 処理の高速化と動的な調整を可能にし、システム全体の効率を向上させます。

* SLAM-as-a-Serviceによる既存フリートの改修加速: 既存の設備への導入障壁を下げ、市場の拡大を促進しています。

市場の抑制要因

* 高い統合・キャリブレーションコスト: 特に技術リソースが限られた中小メーカーにとって、既存の産業インフラへの統合の複雑さ、継続的なキャリブレーションの必要性、専門知識の不足が課題です。

* プライバシー規制による小売および公共エリアでのビデオ分析の制限: EUのGDPRのような規制は、個人を特定できる映像を個人データとして扱い、匿名化や編集技術を必要とします。これにより、システムに複雑さとコストが加わり、小売業やスマートシティ、公共交通機関などでの大規模展開が遅れる要因となっています。

* CMOSイメージセンサーのサプライチェーンの不安定性: 世界的に、特にアジア太平洋地域の製造業に深刻な影響を与えています。

* ビジョンベースのローカライゼーションデータにおけるサイバーセキュリティの脆弱性: 防衛および重要インフラ分野で特に懸念されています。

セグメント分析

* コンポーネント別: カメラシステムは、AI処理能力の画像ハードウェアへの直接統合により、2024年に45.8%の市場シェアを占めました。onsemiのAR0145CS Hyperlux SGイメージセンサーのように、リアルタイムの物体認識と位置計算が可能なAI対応ビジョンシステムへの移行が進んでいます。近赤外線時空間カラービジョンなどのマルチスペクトルイメージングも、ヘルスケア分野で新たな機会を創出しています。センサーは2番目に大きなカテゴリであり、複数のセンシングモダリティの統合が進んでいます。処理ユニットやソフトウェアプラットフォームを含むその他のコンポーネントも、エッジAI機能が標準要件となるにつれて急速に成長しています。

* ロケーション別: 屋内アプリケーションは、より高い位置決め精度とシステム信頼性を可能にする制御された環境の利点から、2024年に61.5%の市場シェアを占めました。Slamcoreのソリューションは、外部インフラなしでセンチメートルレベルの精度を達成できることを示しています。ヘルスケア施設は、BLEビーコンシステムによる費用対効果の高い屋内位置決めソリューションで主要な成長分野となっています。屋外アプリケーションは、GPSに依存しない位置決め技術の進歩と耐候性の向上により、12.90%のCAGRで加速しています。ジャミングやスプーフィングに対する脆弱性に対処するため、ジャイロスコープオンチップナビゲーションシステムのような画期的な技術が開発されています。

* プラットフォーム別: 無人航空機(UAV)は、インフラ検査、配送サービス、監視業務への応用拡大により、2024年に48.5%の市場シェアを維持しました。DJIのMatrice 4シリーズは、GNSS+Vision Fusion Positioningを統合し、困難な環境での信頼性の高いナビゲーションを実現しています。自動搬送車(AGV)は、倉庫自動化のブームと柔軟な製造システムへの移行を反映し、24.80%のCAGRで最も高い成長率を示しています。KINEXONのFleet Managerプラットフォームは、AGV位置決めシステムがマルチベンダー統合とリアルタイム調整能力へと進化していることを示しています。産業用ロボットは安定したプラットフォームカテゴリであり、協働ロボットアプリケーションとの統合が進んでいます。ハンドヘルドデバイスやウェアラブルシステムを含むその他のプラットフォームは、拡張現実(AR)アプリケーションやポータブル検査ツールによって成長分野として浮上しています。

* エンドユーザー別: 産業・製造業は、品質管理の自動化と精密組立の要件に牽引され、2024年に32.6%の市場シェアを占めました。Cognexの導入事例は、EVバッテリーパック組立からベーカリー生産最適化まで、多様な産業プロセスにおけるビジョンポジショニングシステムの汎用性を示しています。ヘルスケアは、手術用ロボットと患者モニタリングアプリケーションに牽引され、15.20%のCAGRで最も急速に成長するエンドユーザーセグメントです。Apple Vision Proの肩関節置換手術での使用や、GE HealthCareとNVIDIAの自律型X線・超音波システム開発協力は、医療画像分野におけるAIとビジョンポジショニングの融合を示しています。小売、防衛・セキュリティ、運輸・ロジスティクスもそれぞれ大きな市場シェアを占めています。

地域分析

* 北米は、防衛支出、産業自動化への投資、自律システムの早期導入に牽引され、2024年にビジョンポジショニングシステム市場で38.8%の市場シェアを占めました。L3HarrisやElbit Systemsの軍事契約が示すように、防衛部門は高度なビジョンポジショニング技術にコミットしています。この地域の規制環境は、ヨーロッパと比較してプライバシー規制が少なく、商業アプリケーションの幅広い展開を可能にしています。確立された技術インフラと熟練した労働力も競争優位性を提供しています。

* アジア太平洋地域は、製造業の拡大、スマートシティ構想、積極的な自動化導入に牽引され、2030年までに17.50%のCAGRで最も急速に成長する地域市場です。HesaiによるLiDARセンサー価格の半減計画に代表される中国のLiDAR技術におけるリーダーシップは、世界のコスト構造を破壊し、価格に敏感なアプリケーションでの採用を加速させる可能性があります。日本の精密製造とロボット工学への注力は、高精度ビジョンポジショニングシステムへの持続的な需要を生み出しています。

* ヨーロッパは、プライバシー規制の課題にもかかわらず、EU機械規則2023/1230が産業アプリケーション全体でビジョンベースの安全システムに対する強制的な需要を生み出しており、依然として大きな市場プレゼンスを維持しています。労働者の安全と環境持続可能性への地域の重点は、ビジョンポジショニングシステムの能力と一致し、規制主導の成長機会を創出しています。HENSOLDTのCERETRONソフトウェア開発やSafranのレーザー光通信ソリューションは、防衛および高度な位置決め技術におけるヨーロッパの革新性を示しています。

競争環境

ビジョンポジショニングシステム市場は中程度の集中度を示しており、確立されたプレーヤーが技術的リーダーシップを維持しつつ、新興の専門企業がニッチな機会を獲得しています。Cognex Corporationのような市場リーダーは、AI対応3Dビジョンシステムの発売により、多様なアプリケーションを通じて回復力を示しています。OMRONとCognizantの提携のように、戦略的パートナーシップがますます重要になっています。市場は、従来のビジョン企業がAIやロボット工学に拡大し、半導体企業がビジョン機能をプラットフォームに統合するなど、技術の収束によって特徴づけられています。

SLAM-as-a-ServiceやエッジAI処理などの分野で新たな機会が生まれており、Slamcoreのような企業は、インフラのオーバーホールなしで既存設備の改修を可能にするプラットフォームに依存しないソリューションを開発しています。Inboltのような新興の破壊的企業は、AIを活用して移動するアセンブリをリアルタイムで追跡するシステムを開発し、これまで解決できなかった製造課題に対処しています。特許活動は、セキュリティとプライバシーの課題への業界の焦点を示しています。

主要プレーヤーには、DJI Technology Co., Ltd.、Sick AG、Cognex Corporation、Omron Corporation、ABB Ltd.などが挙げられます。

最近の業界動向

* 2025年6月: 安立計器株式会社がFOOMA JAPAN 2025でAccelVision産業DXソリューションを発表。食品製造における非効率性とリスクを可視化し、HACCPコンプライアンスと労働力不足の課題に対応します。

* 2025年5月: HENSOLDTがCERETRONソフトウェア定義型防衛ランタイム環境の最初のリリースを完了。コンテナ化されたアルゴリズムを地上システムに統合し、光電子偵察センサーをほぼリアルタイムで制御します。

* 2025年4月: ViXionがViXion01Sオートフォーカス眼鏡の全国先行予約販売を開始。日本の主要小売店を通じて80,000円(533米ドル)で提供され、消費者向けアプリケーションにおける高度なビジョンポジショニング技術を示しています。

* 2025年3月: GE HealthCareとNVIDIAが、NVIDIAのIsaac for Healthcareプラットフォームを使用して自律型X線および超音波システムを開発するための協業を発表。医療画像アプリケーション向けに5-50 Gb/sのデータ伝送能力を目指します。

このレポートは、ビジョンポジショニングシステム(VPS)市場に関する詳細な分析を提供しています。VPSは、無人航空機(UAV)、自動搬送車(AGV)、産業用ロボット、その他のモバイル資産が、ライブ画像を保存された視覚マップと照合することで、位置と向きを計算できるようにするハードウェア、組み込みソフトウェア、および統合サービスを指します。本調査では、エンドユーザーまたはOEMに販売される工場出荷時のシステムのみを対象とし、収益は2024年定数米ドルで報告されています。純粋な屋内BluetoothまたはWi-Fiベースの測位タグで、マシンビジョン要素を持たないものは対象外です。

市場規模と成長予測

VPS市場は、2025年には69.1億米ドルの価値があり、2030年までに126.2億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* Eコマースのフルフィルメントセンターにおける自律移動ロボットの急増。

* 配送および検査用途におけるビジョン誘導ドローンの急速な採用。

* LiDARおよび3Dセンサーの平均販売価格(ASP)の下落により、中堅ロボットOEMが参入しやすくなっていること。

* EU機械指令2023/1230により、ビジョンベースの安全機能が義務付けられていること。

* エッジAI/オンセンサー処理により、遅延と帯域幅が削減されること。

* SLAM-as-a-Serviceの登場により、既存のフリート改修が加速していること。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高い統合およびキャリブレーションコスト。

* プライバシー規制により、小売店や公共エリアでのビデオ分析が制限されること。

* CMOSイメージセンサーのサプライチェーンの不安定性。

* ビジョンベースの測位データにおけるサイバーセキュリティのギャップ。

セグメンテーションの概要

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: カメラ、センサー、その他のコンポーネント。

* 場所別: 屋内、屋外。

* プラットフォーム別: 無人航空機(UAV)、自動搬送車(AGV)、産業用ロボット、その他のプラットフォーム。

* エンドユーザー別: 小売、産業・製造、防衛・セキュリティ、運輸・物流、ヘルスケア、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ。

主要な調査結果

* コンポーネント別: カメラベースのシステムが市場を牽引しており、2024年には45.8%の最大シェアを占め、2030年まで年平均成長率(CAGR)18.90%で成長すると予測されています。

* 地域別: アジア太平洋地域は、積極的な自動化イニシアチブ、センサー価格の低下、スマートシティへの投資により、CAGR 17.50%で最も急速に成長する地域です。

* 規制の影響: EU機械指令2023/1230は、ビジョンベースの安全機能を義務付けており、新しい産業機器にこれらのシステムが必須となるため、市場需要に大きな影響を与えています。

* プラットフォーム別: 自動搬送車(AGV)は、Eコマースおよび製造業における倉庫自動化の進展により、CAGR 24.80%で最も急速に拡大しているプラットフォームタイプです。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、DJI Technology Co., Ltd.、Sick AG、Cognex Corporation、OMRON Corporation、ABB Ltd.、Intel Corporation、Apple Inc.などが挙げられ、各社の概要、製品・サービス、最近の動向が詳細にプロファイルされています。

調査方法論

本レポートの調査は、一次調査(VPSハードウェア設計者、ロボットインテグレーターなどへのインタビュー)と二次調査(公開データ、学術雑誌、企業情報など)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、ドローン生産台数、AGV設置数、産業用ロボット出荷数、光学センサーのASP動向などの主要変数を考慮して行われています。Mordor Intelligenceは、その厳格な範囲定義、価格モデリング、および年次更新により、信頼性の高いベースラインを提供しています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価も行われており、今後の市場機会が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 Eコマースフルフィルメントセンターにおける自律移動ロボットの急増

- 4.2.2 配送および検査におけるビジョン誘導ドローンの急速な採用

- 4.2.3 LiDARおよび3DセンサーのASP低下により、中堅ロボットOEMが可能に

- 4.2.4 EU機械指令2023/1230はビジョンベースの安全性を義務付け

- 4.2.5 エッジAI/オンセンサー処理により、レイテンシと帯域幅を削減

- 4.2.6 SLAM-as-a-Serviceが既存設備のフリート改修を加速

- 4.3 市場抑制要因

- 4.3.1 高い統合およびキャリブレーションコスト

- 4.3.2 プライバシー規制が小売および公共エリアでのビデオ分析を抑制

- 4.3.3 CMOSイメージセンサーのサプライチェーンの不安定性

- 4.3.4 ビジョンベースのローカライゼーションデータにおけるサイバーセキュリティのギャップ

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要なステークホルダーへの影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 カメラ

- 5.1.2 センサー

- 5.1.3 その他のコンポーネント

- 5.2 場所別

- 5.2.1 屋内

- 5.2.2 屋外

- 5.3 プラットフォーム別

- 5.3.1 無人航空機

- 5.3.2 無人搬送車

- 5.3.3 産業用ロボット

- 5.3.4 その他のプラットフォーム

- 5.4 エンドユーザー別

- 5.4.1 小売

- 5.4.2 産業および製造

- 5.4.3 防衛およびセキュリティ

- 5.4.4 輸送およびロジスティクス

- 5.4.5 ヘルスケア

- 5.4.6 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DJI Technology Co., Ltd.

- 6.4.2 Sick AG

- 6.4.3 Cognex Corporation

- 6.4.4 OMRON Corporation

- 6.4.5 ABB Ltd.

- 6.4.6 Pepperl+Fuchs SE

- 6.4.7 Parrot Drones SAS

- 6.4.8 Seegrid Corporation

- 6.4.9 Infsoft GmbH

- 6.4.10 Menzel Vision and Robotics GmbH

- 6.4.11 Keyence Corporation

- 6.4.12 Sevensense Robotics AG

- 6.4.13 SLAMcore Ltd.

- 6.4.14 Hesai Technology Co., Ltd.

- 6.4.15 RoboSense (Beijing Qingzhou Zhihang Technology Co., Ltd.)

- 6.4.16 Intel Corporation

- 6.4.17 NavVis GmbH

- 6.4.18 Bosch Sensortec GmbH

- 6.4.19 Valeo SE

- 6.4.20 Apple Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ビジョンポジショニングシステムとは、カメラなどの視覚センサーを用いて、対象物やデバイスの自己位置や姿勢を環境内で高精度に推定する技術体系を指します。GPSが主に屋外での広域な位置情報を提供するのに対し、ビジョンポジショニングシステムは、GPSが利用できない屋内環境や、より高い精度が求められる場面でその真価を発揮します。画像処理技術を駆使し、環境中の特徴点やパターンを認識・追跡することで、対象物の三次元的な位置と向きをリアルタイムに算出します。このシステムは、自律移動ロボットや拡張現実(AR)デバイス、自動運転車など、多岐にわたる分野で不可欠な要素となっています。

このシステムの主な種類としては、まず「マーカーベース」と「マーカーレス」に大別されます。マーカーベースのシステムは、事前に配置されたQRコードやARマーカーなどの人工的な目印をカメラで認識し、その位置関係から自己位置を特定します。シンプルで堅牢性が高い反面、マーカーの設置が必要という制約があります。一方、マーカーレスのシステムは、環境中の自然な特徴点(建物の角、壁の模様、物体のテクスチャなど)を抽出し、それらを追跡することで自己位置を推定します。より柔軟な運用が可能ですが、計算負荷が高く、環境の変化(照明、遮蔽物など)に影響を受けやすいという特性があります。また、カメラの構成によっても分類され、単眼カメラを用いる「モノキュラー方式」、複数のカメラで深度情報を得る「ステレオ方式」、深度センサー(ToFカメラや構造化光センサー)を併用する「RGB-D方式」などがあります。さらに、自己位置推定と同時に環境地図を作成する「SLAM(Simultaneous Localization and Mapping)」や、連続する画像から移動量を推定する「Visual Odometry(VO)」、慣性計測ユニット(IMU)と組み合わせる「Visual Inertial Odometry(VIO)」といったアルゴリズムの観点からも分類されます。

ビジョンポジショニングシステムの用途は非常に広範です。ロボット分野では、工場内の自律搬送ロボット(AMR)やドローンの精密なナビゲーション、産業用ロボットのアーム制御などに利用され、生産性の向上に貢献しています。拡張現実(AR)や仮想現実(VR)の分野では、ヘッドセットやコントローラーのトラッキング、現実空間に仮想オブジェクトを正確に重ね合わせるために不可欠です。自動車分野では、自動運転や先進運転支援システム(ADAS)において、車線維持支援、自動駐車、トンネル内や高層ビル街での高精度な自己位置推定に活用されています。物流・倉庫業界では、在庫管理の自動化や、無人搬送車(AGV)の効率的な運用に寄与しています。その他、医療分野での手術支援ロボット、スマートフォンでの屋内ナビゲーションやARアプリケーション、セキュリティ分野での監視カメラによる人物追跡など、私たちの生活の様々な場面でその技術が応用されています。

関連技術としては、まず「画像処理・コンピュータビジョン」が挙げられます。特徴点検出(SIFT, SURF, ORBなど)、特徴量マッチング、物体認識、セグメンテーションといった技術が、ビジョンポジショニングの基盤を形成しています。近年では「機械学習・深層学習」の進化により、よりロバストな特徴抽出や、環境のセマンティックな理解が可能となり、SLAMの性能向上に大きく貢献しています。また、カメラ単体では得られない情報を補完するために、IMU、LiDAR、超音波センサー、GPSなど、異なる種類のセンサーデータを統合する「センサーフュージョン」技術が重要です。これにより、システムの精度、堅牢性、信頼性が飛躍的に向上します。ハードウェア面では、高解像度カメラ、深度カメラ、そして大量の画像データをリアルタイムで処理するための高性能な組み込みプロセッサ(GPU、FPGAなど)の発展が不可欠です。さらに、クラウドコンピューティングやエッジコンピューティングも、複雑な処理や大規模なデータ管理を支える重要な技術となっています。

市場背景としては、近年、自律移動システム(ロボット、ドローン、自動運転車)の普及が加速していることが、ビジョンポジショニングシステム市場の成長を強く牽引しています。AR/VR技術の進化と消費者向けデバイスへの浸透、スマートファクトリーやスマートシティ構想の推進、Eコマースの拡大に伴う物流自動化への需要増大なども、市場拡大の主要な要因です。技術的な側面では、カメラの小型化・高性能化、プロセッサの処理能力向上、そしてAI/MLを活用したアルゴリズムの進化が、システムの性能向上とコスト削減を両立させ、幅広い分野での導入を後押ししています。一方で、計算コストの高さ、照明条件や環境テクスチャへの依存性、動的な環境でのロバスト性の確保、そしてプライバシー保護といった課題も存在します。主要なプレイヤーとしては、ロボットメーカー、AR/VRデバイス開発企業、自動車部品サプライヤー、産業オートメーション企業、そしてAIビジョン技術を専門とするスタートアップなどが挙げられ、これらの企業への投資も活発に行われています。

将来展望として、ビジョンポジショニングシステムはさらなる進化を遂げると予想されます。まず、より困難な環境(低照度、動的なシーン、特徴の少ない場所など)でのロバスト性と精度が向上するでしょう。AIとの融合はさらに深まり、環境のより深い意味理解、予測的なポジショニング、人間とロボットのより自然なインタラクションが可能になります。屋外のGPSから屋内のビジョンポジショニングシステムへのシームレスな移行が実現し、どこにいても高精度なナビゲーションが利用できるようになるでしょう。また、センサーやプロセッサのさらなる小型化と低コスト化が進むことで、より多くの民生機器や小型ロボットへの搭載が進むと考えられます。エッジAIの発展により、デバイス上でのリアルタイム処理能力が向上し、クラウドとの連携により複雑なタスクも効率的に処理されるようになります。標準化の動きも進み、異なるシステム間での互換性や相互運用性が高まることが期待されます。倫理的な側面では、プライバシー保護やデータセキュリティ、自律システムの責任ある展開に関する議論がより重要になるでしょう。スマートシティ、パーソナライズされたヘルスケア、高度なエンターテイメントなど、現在では想像しえない新たなアプリケーションが次々と生まれる可能性を秘めています。