LED材料市場規模・シェア分析 ― 成長動向と予測 (2025-2030年)

本レポートは、世界のLED材料市場規模を対象としており、タイプ別(ウェーハ、基板、エピタキシー、その他)、材料別(窒化インジウムガリウム、リン化アルミニウムガリウムインジウム、ヒ化アルミニウムガリウム、リン化ガリウム、その他)、用途別(一般照明、車載照明、家電、バックライト、その他)、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LED材料市場の概要

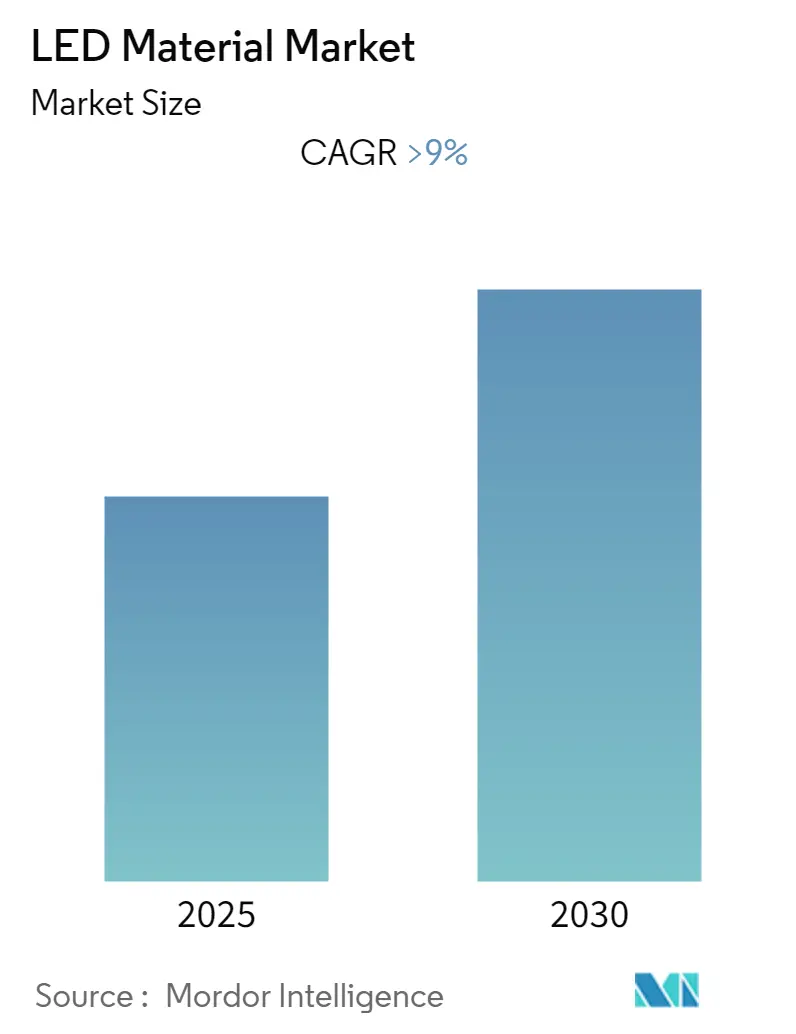

「LED材料市場」に関する本レポートは、2025年から2030年の予測期間において、9%を超える年平均成長率(CAGR)を記録すると予測されています。この市場は、タイプ(ウェーハ、基板、エピタキシーなど)、材料(窒化インジウムガリウム、リン化アルミニウムガリウムインジウム、ヒ化アルミニウムガリウム、リン化ガリウムなど)、アプリケーション(一般照明、自動車照明、家電、バックライトなど)、および地域によってセグメント化されています。

市場の主要データ

* 調査期間:2019年~2030年

* 推定基準年:2024年

* 予測データ期間:2025年~2030年

* 年平均成長率(CAGR):9.00%

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:低い

* 主要プレイヤー:日亜化学工業、Cree Inc.、Intematix Corporation、OSRAM Opto Semiconductors GmbH、EPISTAR Corporationなど。

市場分析

LED材料市場は、予測期間中に9%を超えるCAGRで成長すると見込まれています。しかし、一部のLEDに含まれる鉛、ニッケル、銅に関連する環境上の脅威が市場の成長を妨げる可能性があります。また、COVID-19の発生による不利な状況が生産の一時停止を引き起こし、市場成長を阻害する要因となることも予想されます。

一方で、Li-Fiにおける研究開発と技術革新は、今後5年間でLED材料市場に新たな機会をもたらす可能性があります。

主要な市場トレンドと洞察

1. 一般照明セグメントが市場を牽引

一般照明セグメントが市場を牽引する主要なセグメントとなるでしょう。エネルギー効率の高い照明におけるLEDの用途と需要の増加が、LED材料市場を後押しすると予想されます。

LED照明は通常の照明と比較して消費電力が約3分の1と少なく、このためLED照明の急速な普及が見込まれ、市場成長を促進すると考えられます。

LEDの持つ高い効率性、信頼性、低い運用コスト、熱損失の低減、長寿命といった利点は、屋内および屋外の両方での用途を拡大させると期待されています。

LED照明器具は出力電力あたりの光量が多く、住宅用および商業用セグメントにおいて、街路灯、ハイベイライト、ダウンライト、トラックライト、トロファーなど、数多くの用途があります。

米国、ニュージーランド、英国、インド、カナダ、台湾、オーストラリアなどの国々では、従来の耐久性が低く消費電力の多い電球をエネルギー効率の高いLED電球に置き換えるための様々な取り組みが行われており、これがLED材料の需要をさらに高めています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、LED材料にとって最大かつ最も急速に成長している市場です。一般照明での利用拡大やインフラ整備の進展といった要因が、アジア太平洋地域におけるLED材料の需要を牽引しています。

自動車照明、一般照明、モバイルデバイス、信号・標識、ヘルスケア、法医学、学術、街路灯など、LEDの幅広い用途が市場の成長を促進すると予想されます。

蛍光灯、高輝度放電灯(HID)、白熱灯の代替としてのLEDの採用が進んでいることも、LED材料の需要を増加させるでしょう。

アジア太平洋地域は、世界的な産業基盤で知られており、中国、台湾、日本、インドには主要なLEDメーカーが存在します。中国、韓国、台湾などのアジア太平洋諸国に大規模なLED製造産業が立地していることも、この地域のLED材料市場を牽引すると予測されています。

これらの市場トレンドが、予測期間中のアジア太平洋地域におけるLED材料市場の需要を促進すると期待されています。

競争環境

世界のLED材料市場は、一部の大手企業と多数の中小企業が参入しており、市場集中度は低い(断片化された)性質を持っています。市場の主要なプレイヤーには、日亜化学工業、Cree Inc.(Wolfspeed)、Intematix Corporation、OSRAM Opto Semiconductors GmbH、EPISTAR Corporationなどが挙げられます。

このレポートは、LED(発光ダイオード)材料市場に関する包括的な分析を提供しています。LEDは電流を流すと発光する半導体デバイスであり、初期の単色発光から、現代では多様な色を発光できるよう進化しました。本調査は、LED材料市場の全体像を把握するため、その研究方法論、市場の動向、セグメンテーション、競争環境、そして将来の機会とトレンドを詳細に分析しています。調査期間は2019年から2024年までの過去データと、2025年から2030年までの予測を含んでおります。

市場の成長を促進する主要な要因としては、住宅および商業施設における照明用途からの需要の着実な増加が挙げられます。特に、エネルギー効率の高い照明ソリューションへの関心が高まる中で、LED材料の需要はさらに拡大しています。一方で、市場にはいくつかの抑制要因も存在します。例えば、一部のLED製品に含まれる鉛や銅といった材料が環境に与える潜在的な脅威や、COVID-19パンデミックが引き起こした世界経済の混乱とサプライチェーンへの影響が、市場の成長に不利な条件をもたらしました。レポートでは、産業バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争の激しさを深く掘り下げています。

市場は複数の側面から詳細にセグメント化されています。タイプ別では、LED製造の基盤となるウェハー、基板、エピタキシー層、その他が分析対象です。材料別では、窒化インジウムガリウム、アルミニウムガリウムインジウムリン、アルミニウムガリウムヒ素、リン化ガリウムといった主要な半導体材料が取り上げられています。アプリケーション別では、消費者向け電子機器、一般照明、自動車照明、バックライトなど、幅広い最終用途におけるLED材料の需要が評価されています。地理的セグメンテーションでは、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および国々が詳細に分析されています。

競争環境の分析では、市場における主要プレイヤーの戦略が焦点となっています。これには、M&A(合併・買収)、合弁事業、提携、契約といった企業活動が含まれます。Nichia Corporation、Wolfspeed (A Cree Company)、Intematix Corporation、OSRAM Opto Semiconductors GmbH、EPISTAR Corporationなどが主要な市場プレイヤーとして挙げられており、これらの企業のプロファイルも提供され、市場シェアやランキング分析も行われています。

市場の将来展望として、LED材料市場は予測期間(2025年~2030年)において9%を超える年平均成長率(CAGR)で力強く成長すると予測されています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを占めており、予測期間中も最も高いCAGRで成長する見込みです。これは、同地域における電子機器製造業の発展とインフラ整備の進展が背景にあると考えられます。また、将来の市場機会としては、Li-Fi(光無線通信)技術の研究開発が注目されており、新たな用途開拓の可能性を秘めています。

![]()

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 住宅および商業用途からの需要の増加

- 4.1.2 エネルギー効率の高い照明からの需要の増加

- 4.2 阻害要因

- 4.2.1 一部のLEDにおける鉛および銅に関連する環境上の脅威

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 ウェーハ

- 5.1.2 基板

- 5.1.3 エピタキシー

- 5.1.4 その他

- 5.2 材料

- 5.2.1 インジウムガリウムナイトライド

- 5.2.2 アルミニウムガリウムインジウムリン

- 5.2.3 アルミニウムガリウムヒ素

- 5.2.4 リン化ガリウム

- 5.2.5 その他

- 5.3 用途

- 5.3.1 家電製品

- 5.3.2 一般照明

- 5.3.3 自動車照明

- 5.3.4 バックライト

- 5.3.5 その他

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 EpiGaN

- 6.4.2 EPISTAR Corporation

- 6.4.3 Intematix Corporation

- 6.4.4 Lumileds Holding BV

- 6.4.5 My Sunlight

- 6.4.6 NICHIA CORPORATION

- 6.4.7 OSRAM Opto Semiconductors GmbH

- 6.4.8 Seoul Semiconductor Co. Ltd

- 6.4.9 Sumitomo Bakelite Co. Ltd

- 6.4.10 Wolfspeed, A Cree Company

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 Li-Fiの研究開発

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

LED材料とは、発光ダイオード(LED)の製造に用いられるあらゆる素材の総称でございます。これには、光を発生させる半導体材料、その光の色を調整する蛍光体材料、電気を供給する電極材料、そしてLEDチップを保護し、光を取り出し、熱を放散させるためのパッケージ材料などが含まれます。LEDの性能、すなわち発光効率、寿命、色再現性、信頼性といった重要な特性は、これらの材料の選択と品質によって大きく左右されます。LED技術の進化は、まさに材料技術の進歩と密接に結びついており、その研究開発はLED産業の根幹をなすものでございます。

LED材料は多岐にわたりますが、主要な種類をいくつかご紹介いたします。まず、発光の源となる半導体発光材料としては、青色や緑色、そして白色LEDの基幹となる窒化ガリウム(GaN)系材料が挙げられます。具体的には、発光層にはインジウムガリウムナイトライド(InGaN)が、クラッド層にはアルミニウムガリウムナイトライド(AlGaN)が用いられます。赤色、橙色、黄色LEDには、アルミニウムインジウムガリウムリン(AlInGaP)系材料が主に利用されます。これらの半導体薄膜を成長させるための基板材料も重要で、現在ではサファイア(Al2O3)が最も広く使われておりますが、炭化ケイ素(SiC)や自立GaN基板、さらにはシリコン(Si)基板なども研究・実用化が進められております。

次に、白色LEDの実現に不可欠なのが蛍光体材料でございます。青色LEDチップから発せられた光の一部を吸収し、異なる波長の光(主に黄色)に変換することで、白色光を生成いたします。最も一般的なのはイットリウムアルミニウムガーネット(YAG)系の黄色蛍光体ですが、より高い演色性や特定の色温度を実現するために、窒化物系、ケイ酸塩系、硫化物系などの赤色や緑色蛍光体も開発され、組み合わせて使用されております。これらの蛍光体は、粒径や組成が厳密に制御され、発光効率と安定性が最適化されております。

電気的な接続を担う電極材料もLEDの性能に大きく影響いたします。半導体との接触抵抗を低く保つオーミック電極には、チタン/アルミニウム/ニッケル/金(Ti/Al/Ni/Au)やニッケル/金(Ni/Au)などが用いられます。また、光の取り出し効率を高めるために、光透過性と導電性を両立させた透明電極が必要とされ、酸化インジウムスズ(ITO)が広く使われておりますが、酸化亜鉛(ZnO)やグラフェン、銀ナノワイヤーなども次世代材料として注目されております。

LEDチップを保護し、外部環境から遮断するパッケージ材料も非常に重要でございます。封止材としては、光透過性、耐熱性、耐湿性、応力緩和性に優れたエポキシ樹脂やシリコーン樹脂が用いられます。特にシリコーン樹脂は、高い耐熱性と光安定性から、高出力LEDに広く採用されております。また、LEDチップを搭載し、電気的接続と放熱を担うリードフレームやサブマウントには、銅や銀メッキ銅、セラミックスなどが使われます。光の取り出し効率を向上させるための反射材(酸化チタン含有樹脂など)や、光の配光を制御するレンズ材料(シリコーン、PMMAなど)もパッケージの一部として機能いたします。さらに、LEDの寿命と信頼性を確保するためには、発生する熱を効率的に外部へ逃がす放熱材料が不可欠であり、窒化アルミニウム(AlN)や炭化ケイ素(SiC)などのセラミックス、銅やアルミニウムといった金属、グラファイトシート、熱伝導性樹脂などが利用されております。

これらのLED材料は、LEDチップ内部の発光層、クラッド層、電極、基板から、LEDパッケージの封止、放熱、光取り出し、配光に至るまで、LEDデバイスのあらゆる部分でその機能を発揮しております。最終的には、一般照明、ディスプレイのバックライト、車載用照明、サイネージ、医療用、農業用など、多岐にわたるLED製品の性能と信頼性を決定づける要素となっております。

LED材料に関連する技術も多岐にわたります。高品質な半導体薄膜を形成するための結晶成長技術としては、有機金属気相成長法(MOCVD)や分子線エピタキシー法(MBE)が主流でございます。LEDチップの微細な構造を形成するためには、フォトリソグラフィやエッチングといった微細加工技術が不可欠です。光の取り出し効率を向上させるためには、表面粗化や反射防止膜の形成といった表面処理技術が用いられます。蛍光体に関しては、粒径や組成を精密に制御する合成技術が、色度、効率、信頼性の向上に寄与しております。また、LEDチップを基板に実装するパッケージング技術も進化しており、フリップチップ、COB(Chip On Board)、CSP(Chip Scale Package)といった技術が、小型化、高密度化、放熱性向上に貢献しております。さらに、LEDの性能を最大限に引き出し、長寿命化を実現するためには、ヒートシンク設計や熱伝導パスの最適化といった熱マネジメント技術が極めて重要でございます。

LED材料の市場背景といたしましては、省エネルギー、長寿命、小型化、高輝度化といったLEDの特性が、一般照明、ディスプレイ、車載用、特殊照明など、幅広い分野で強く求められていることが挙げられます。これにより、LEDデバイス市場は持続的な成長を続けており、それに伴いLED材料市場も拡大しております。材料メーカー、チップメーカー、パッケージメーカー、モジュールメーカーが密接に連携し、技術革新とコスト競争を繰り広げております。特に、高効率化、高演色性化、小型化、そしてコストダウンと信頼性向上が、市場における主要な技術トレンドとなっております。原材料の調達から最終製品の製造に至るまで、グローバルなサプライチェーンが構築されており、国際的な競争が激化しております。

将来展望といたしましては、LED材料はさらなる進化を遂げることが期待されております。高効率化と高演色性化の追求は引き続き重要なテーマであり、新規半導体材料の開発や、より高効率で安定した蛍光体の開発が進められるでしょう。特に、量子ドット(Quantum Dot)材料は、その優れた色純度と発光効率から、次世代ディスプレイや高演色性照明への応用が期待されております。また、ディスプレイ分野では、マイクロLEDやミニLEDといった超小型LEDの需要が拡大しており、これに伴い材料の微細化、均一性、そして大量転写技術の進化が求められております。

可視光LEDだけでなく、UV-LED(紫外線LED)やIR-LED(赤外線LED)といった非可視光LEDの応用も拡大しております。UV-LEDは殺菌、硬化、医療分野で、IR-LEDはセンシング、通信、セキュリティ分野で利用されており、それぞれの用途に特化した材料開発が進められております。スマート照明やIoT(モノのインターネット)との連携が進む中で、LED材料にはさらなる信頼性、耐久性、そしてコスト競争力が求められるようになります。

持続可能性への意識の高まりから、レアアースフリー蛍光体の開発や、リサイクル可能な材料の使用、製造プロセスにおける環境負荷の低減も重要な課題となっております。最終的には、材料コストの削減と製造プロセスの効率化が、LED製品の普及をさらに加速させる鍵となるでしょう。LED材料の進化は、私たちの生活をより豊かで持続可能なものに変える可能性を秘めていると言えます。