低融点繊維市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

低融点繊維市場レポートは、タイプ(131~160℃、130℃以下、160℃超)、構造タイプ(コア・シース、サイドバイサイド、アイランドインシー)、エンドユーザー産業(繊維・不織布製造、衛生・医療用使い捨てなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低融点繊維市場の概要

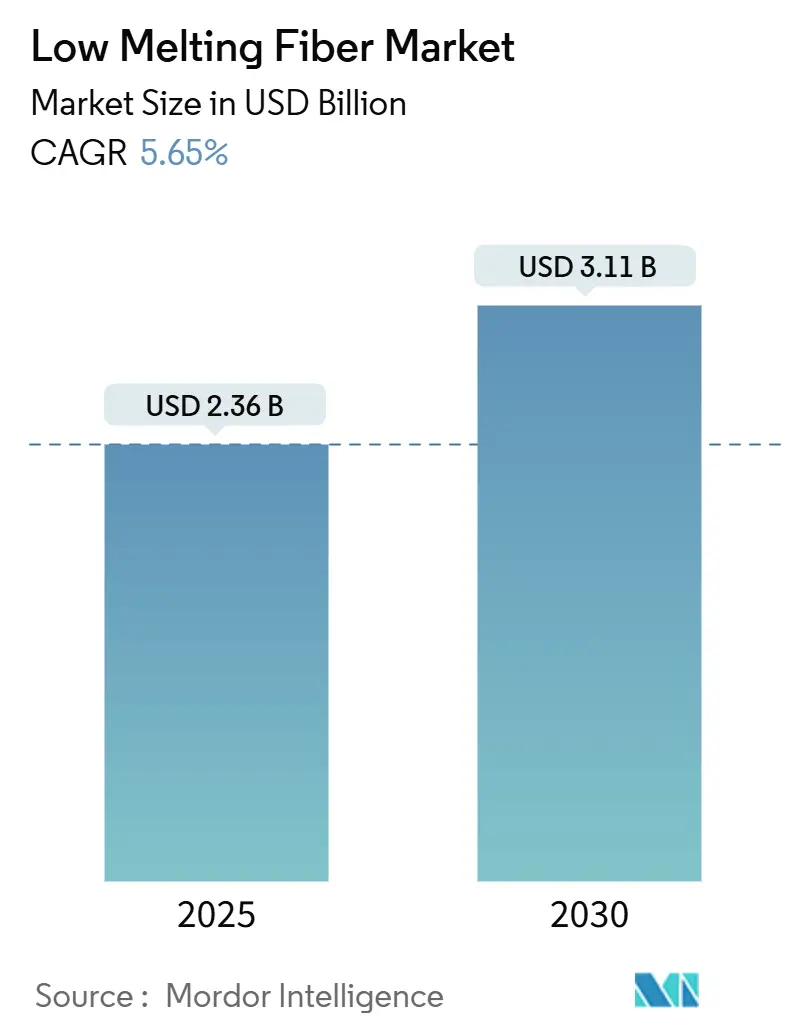

低融点繊維市場は、2025年には23.6億米ドルと推定され、2030年までに31.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.65%が見込まれています。この市場の現在の動向は、自動車分野における軽量な吸音材の需要、不織布メーカーによる無溶剤接着への移行、そして加工時のエネルギー消費を削減するバイオベースポリマーへの広範な嗜好によって形成されています。アジアの統合された石油化学サプライチェーンが地域的な優位性を強化する一方で、北米および欧州のメーカーは、高付加価値の航空宇宙および電気自動車(EV)用途に注力しています。揮発性有機化合物(VOC)排出に対する規制強化は、繊維、衛生用品、スポーツアパレルにおける低融点繊維の採用を加速させており、競争戦略は垂直的な原料統合、独自の繊維構造、および循環経済パートナーシップにますます依存しています。

市場規模と予測

調査期間は2019年から2030年です。2025年の市場規模は23.6億米ドル、2030年には31.1億米ドルに達すると予測されており、2025年から2030年までの成長率は5.65%のCAGRです。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は高く、主要なプレーヤーとしては、Huvis、Indorama Advanced Materials LLC、TORAY INDUSTRIES, INC.、IFG International Fibres Group、NAN YA PLASTICS CORPORATION、Xiamen XiangLu Chemical Fiber Co., Ltd.などが挙げられます。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 繊維・不織布における環境に優しく持続可能な繊維への需要の高まり(CAGRへの影響度:+1.2%):

ポリ乳酸(PLA)などのバイオベース低融点繊維は、従来のポリエステルの265°Cと比較して175°Cでの熱接着を可能にし、エネルギー消費とサイクルタイムを削減します。規制圧力と循環型材料に対する消費者の嗜好が、LG Chemのようなメーカーによるトウモロコシやサトウキビ由来のバイオナイロンの商業化を促進しています。アジアでの合弁事業は、工業生産能力の拡大に焦点を当てています。バイオ合成繊維は年間25%の成長が見込まれるものの、大規模プラントの不足が供給を制限しています。高度なPLA/PBSブレンドは、引張強度と工業用堆肥化性を両立させていますが、主要市場全体で信頼できる最終処理インフラはまだ一貫していません。これらの進展は、アパレル、衛生用品、ろ過材における持続可能な低温繊維の採用を全体的に押し上げています。

2. 世界的なマットレスおよび寝具生産能力の拡大(CAGRへの影響度:+0.8%):

マットレスコアの低融点繊維による垂直ラミネーションは、溶剤ベースの接着剤を不要にし、VOC排出量を削減しながら生産量を向上させます。リヨセルベースの快適層は、吸湿性と低アレルギー性を提供し、プレミアム消費者の期待に応えます。アジア太平洋地域の工場は、統合されたポリエステルチェーンからコスト優位性を享受していますが、サプライヤー間のポリマー仕様のばらつきが品質課題となっています。自動化された熱接着ラインは、90~220 g/m²の生地重量で接着剤ラミネーションの速度を上回り、接着強度を犠牲にすることなく競争力のある効率を推進しています。快適性と環境配慮を両立させるグリーン寝具ソリューションへの需要が、このセグメントの成長を維持しています。

3. 自動車の吸音材および断熱材の使用増加(CAGRへの影響度:+1.5%):

電気自動車(EV)プラットフォームは、駆動系の騒音が減少したため、車内での吸音材がより重要になります。低融点繊維で接着された不織布マットは、厳格な重量目標を満たしながら、0.026 W/(m·K)という低い熱伝導率を達成します。低融点シースとブレンドされた中空ポリエステル繊維は、600 g/m²の面積密度で広帯域の吸音性を向上させます。これらのバインダーを組み込んだエアロゲル繊維複合材は、従来のフォームよりも桁違いに低い熱伝導率を提供し、限られたバッテリーパック環境の要件を満たします。中国の車内材料に対するVOC制限は、無溶剤接着をさらに促進していますが、自動車の認定サイクルが長く、新素材の導入に時間を要する傾向があります。しかし、軽量化と熱管理の重要性が増すにつれて、これらの革新的なソリューションの採用は加速すると予想されます。

4. 建設およびインフラにおける用途の拡大(CAGRへの影響度:+1.0%):

低融点繊維は、断熱材、屋根材、および地盤安定化材などの建設用途で、従来のバインダーに代わる持続可能な選択肢として注目されています。これらの繊維は、優れた接着強度と耐久性を提供し、建設材料の寿命を延ばします。特に、環境規制の強化とエネルギー効率の高い建築物への需要の高まりが、低融点繊維をベースとしたソリューションの採用を後押ししています。例えば、リサイクルされたPETから作られた低融点繊維は、グリーンビルディング認証の取得に貢献し、建設廃棄物の削減にも寄与します。耐火性や防音性といった追加機能を持つ製品の開発も進んでおり、多様な建築ニーズに対応しています。

5. 衛生用品および医療用途での成長(CAGRへの影響度:+0.8%):

おむつ、生理用品、医療用ガウン、マスクなどの衛生用品において、低融点繊維はソフトで肌に優しい不織布の製造に不可欠です。これらの繊維は、優れた接着性と加工性を持ち、製品の快適性と機能性を向上させます。特に、使い捨て医療用品の需要増加は、このセグメントの成長を牽引しています。生分解性またはコンポスト可能な低融点繊維の開発は、環境への影響を低減し、持続可能性を求める市場の要求に応えるものです。これにより、医療廃棄物の問題に対する解決策も提供され、環境規制が厳しい地域での採用が加速しています。

6. 家具および寝具における革新(CAGRへの影響度:+0.7%):

マットレス、クッション、室内装飾品などの家具および寝具製品において、低融点繊維は、接着剤の使用を減らし、より環境に優しく、リサイクルしやすい製品の製造を可能にします。これらの繊維は、優れた弾力性と耐久性を提供し、製品の寿命を延ばします。特に、VOC排出量の削減とリサイクル性の向上に対する消費者の意識の高まりが、このセグメントでの低融点繊維の採用を促進しています。難燃性や抗菌性といった機能を持つ低融点繊維の開発も進んでおり、製品の安全性と衛生面を向上させています。

市場の課題と機会:

1. 原材料価格の変動と供給の不安定性:

低融点繊維の主要な原材料であるポリエステルやポリプロピレンなどの石油化学製品の価格変動は、製造コストに直接影響を与え、市場の成長を阻害する可能性があります。また、地政学的要因やサプライチェーンの混乱が、原材料の供給を不安定にさせるリスクも存在します。企業は、複数のサプライヤーとの契約や、バイオベースの原材料への移行を検討することで、これらのリスクを軽減しようとしています。

2. 代替バインダーとの競争:

従来の接着剤や他のバインダー技術は、依然として多くの用途で広く使用されており、低融点繊維はこれらの確立されたソリューションと競争する必要があります。低融点繊維の利点(環境への優しさ、加工効率、リサイクル性)を明確に伝え、コストパフォーマンスを向上させることが、市場シェアを獲得するための鍵となります。

3. 技術革新と製品開発の機会:

より高性能で多機能な低融点繊維の開発は、市場の成長をさらに加速させる大きな機会です。例えば、生分解性、難燃性、抗菌性、または特定の温度で活性化するスマート機能を持つ繊維は、新たな用途を開拓し、既存市場での競争力を高めます。また、リサイクルされたプラスチックから低融点繊維を製造する技術の進歩は、持続可能性を重視する市場の需要に応え、コスト削減にも貢献します。

4. 新興市場での成長機会:

アジア太平洋地域、特に中国やインドなどの新興国では、建設、自動車、衛生用品産業の急速な成長に伴い、低融点繊維の需要が大幅に増加すると予想されます。これらの地域では、環境規制の強化と持続可能な製品への意識の高まりも、市場の拡大を後押しする要因となります。企業は、これらの市場でのプレゼンスを強化し、地域特有のニーズに対応した製品を開発することで、成長機会を最大限に活用できます。

結論:

低融点繊維市場は、持続可能性、効率性、および高性能材料への需要の高まりに牽引され、今後も堅調な成長が続くと予想されます。特に、自動車、寝具、建設、衛生用品といった主要な最終用途産業での採用拡大が、市場全体のCAGRに大きく貢献するでしょう。原材料価格の変動や代替品との競争といった課題はあるものの、技術革新と新興市場での機会を捉えることで、低融点繊維は様々な産業において不可欠な素材としての地位を確立していくと考えられます。

このレポートは、世界の低融点繊維(LMF)市場に関する詳細な分析を提供しています。2025年には23.6億米ドルの市場規模が見込まれており、2030年までには31.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、繊維・不織布分野における環境に優しく持続可能な繊維への需要の高まり、世界的なマットレスおよび寝具の生産能力の拡大、自動車の防音・断熱材としての使用増加が挙げられます。また、スポーツアパレルにおける無溶剤ホットメルトラミネーションへの移行や、軽量複合材料向けの3Dプリント繊維プリフォームへの採用も市場拡大に寄与しています。

一方で、市場には課題も存在します。高い生産コストとPTA/MEG原料価格の変動、従来のバインダー(接着剤パウダー、PP繊維など)との競合、中国における自動車内装材に対するVOC(揮発性有機化合物)規制の厳格化などが、市場成長の抑制要因となっています。

本レポートでは、市場を融点別(131-160°C、130°C以下、160°C超)、構造タイプ別(コア・シース、サイド・バイ・サイド、アイランド・イン・シー)、最終用途産業別(繊維・不織布製造、自動車・輸送機器OEM、建設・建築材料、衛生・医療用使い捨て製品、家具・寝具ブランド)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析しています。

主要な調査結果として、コア・シース型繊維がその接着性と強度のバランスにより、世界の収益の65.56%を占める主要な構造タイプであることが示されています。地域別では、アジア太平洋地域が統合された石油化学チェーン、大規模なPTA生産能力、政府支援による繊維産業のデジタル化を背景に、市場シェアの51.10%を占め、最も速い成長が見込まれています。最終用途産業別では、パンデミック後の不織布保護材需要により、衛生・医療用使い捨て製品セグメントが年平均成長率(CAGR)6.55%で最も急速に拡大しています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア/ランキングが分析されており、Far Eastern New Century、Huvis Indorama Advanced Materials LLC、Kolon Industries, Inc、TORAY INDUSTRIES, INC.など、17社の主要企業プロファイルが掲載されています。

今後の市場機会としては、生分解性およびリサイクルLMFグレードの開発、EVバッテリー用断熱パッド向け高嵩高不織布、垂直積層型マットレスコアの拡大などが挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 繊維/不織布における環境に優しく持続可能な繊維への需要の高まり

- 4.2.2 世界的なマットレスおよび寝具生産能力の拡大

- 4.2.3 自動車の音響および断熱材の使用の増加

- 4.2.4 スポーツアパレルにおける無溶剤ホットメルトラミネーションへの移行

- 4.2.5 軽量複合材料向け3Dプリント繊維プリフォームでの採用

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと不安定なPTA/MEG原料価格

- 4.3.2 従来のバインダー(接着剤粉末、PP繊維)との競合

- 4.3.3 中国における自動車内装材に対する厳しいVOC規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 種類別(融点)

- 5.1.1 131 -160°C

- 5.1.2 130°C以下

- 5.1.3 160°C超

- 5.2 構造タイプ別

- 5.2.1 芯鞘型

- 5.2.2 サイドバイサイド型

- 5.2.3 海島型

- 5.3 最終用途産業別

- 5.3.1 繊維・不織布製造

- 5.3.2 自動車・輸送機器OEM

- 5.3.3 建設・建築材料

- 5.3.4 衛生・医療用使い捨て製品

- 5.3.5 家具・寝具ブランド

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 遠東新世紀

- 6.4.2 ファイバーパートナー

- 6.4.3 ヒッコリースプリングス・マニュファクチャリング

- 6.4.4 ヒュービス・インドラマ・アドバンスト・マテリアルズLLC

- 6.4.5 IFGインターナショナル・ファイバーズ・グループ

- 6.4.6 江陰海倫化繊有限公司

- 6.4.7 コーロンインダストリーズ

- 6.4.8 南亜プラスチック工業

- 6.4.9 ニルマル・ファイバーズ・グループ

- 6.4.10 上海坦誠新材料科技有限公司

- 6.4.11 盛虹ホールディンググループ

- 6.4.12 桐昆ホールディンググループ

- 6.4.13 東レ株式会社

- 6.4.14 ユニファイ

- 6.4.15 厦門翔鷺化繊有限公司

- 6.4.16 揚州天富龍繊維

- 6.4.17 浙江海利得新材料有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低融点繊維とは、一般的な合成繊維と比較して低い温度で軟化または溶融する特性を持つ繊維の総称でございます。この特性により、熱を加えることで繊維同士を接着させたり、他の材料と結合させたりするバインダー(接着剤)としての機能を発揮いたします。具体的には、通常100℃から200℃程度の比較的低い温度で溶融し、冷却することで固化し、強力な接着力を生み出すことが可能です。この熱可塑性を利用することで、接着剤を使用せずに材料を一体化させることができ、製造プロセスの簡素化、環境負荷の低減、そしてリサイクル性の向上に大きく貢献いたします。主に不織布や複合材料の製造において、その独自の機能が不可欠な要素となっております。

低融点繊維には様々な種類がございますが、代表的なものとしてはポリエステル系、ポリオレフィン系、ポリアミド系が挙げられます。ポリエステル系では、共重合ポリエステルが広く用いられており、PET(ポリエチレンテレフタレート)やPBT(ポリブチレンテレフタレート)をベースに、融点を下げるための改質が施されております。これらは優れた強度と耐熱性を持ちながら、比較的低い温度で溶融する特性を両立させております。ポリオレフィン系では、ポリエチレン(PE)やポリプロピレン(PP)が主流で、特にポリエチレンは非常に低い融点を持つため、低温での熱融着が可能でございます。ポリアミド系では、共重合ポリアミドが使用され、ナイロンの持つ優れた強度や耐摩耗性を活かしつつ、低融点化を実現しております。これらの単一素材の低融点繊維に加え、近年では生分解性を持つポリ乳酸(PLA)などの環境配慮型低融点繊維の開発も進められております。

さらに、低融点繊維の特性を最大限に引き出すために、複合繊維の形態が非常に重要でございます。最も一般的なのは「芯鞘構造」と呼ばれるもので、融点の高い繊維を芯とし、その周囲を低融点繊維が鞘のように覆う構造をしております。熱を加えると鞘の部分だけが溶融し、芯の形状を保ちながら接着機能を発揮するため、材料全体の強度や形状安定性を維持しつつ、接着性を付与することが可能でございます。また、「サイドバイサイド構造」のように、異なる融点の繊維が並列に配置されることで、熱収縮差を利用した捲縮発現など、より複雑な機能を持たせることもございます。これらの複合紡糸技術により、低融点繊維は単なる接着剤の代替品としてだけでなく、材料の物性をコントロールする重要な役割を担っております。

低融点繊維の用途は非常に多岐にわたります。最も広く利用されているのは不織布分野でございます。衛生材料としてのおむつや生理用品、医療用マスクやガウン、産業用ワイパーやフィルター、土木建築用のジオテキスタイルや断熱材など、その適用範囲は広大でございます。これらの不織布は、低融点繊維の熱融着特性を利用して、接着剤を使わずに繊維を結合させることで製造されており、柔らかさ、通気性、吸水性、耐久性といった様々な機能が付与されております。また、自動車の内装材、例えば天井材、カーペット、吸音材などにも広く採用されており、軽量化と製造プロセスの簡素化に貢献しております。

その他にも、寝具や家具の詰め物、クッション材、衣料品の芯地や接着芯、保温材など、私たちの身近な製品にも数多く使われております。特に注目されているのは、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった高性能複合材料のマトリックス樹脂のバインダーとしての利用でございます。低融点繊維を強化繊維と複合化することで、成形時の樹脂含浸性を向上させたり、プリプレグ製造の効率化を図ったりすることが可能になります。これにより、航空宇宙、風力発電ブレード、スポーツ用品など、より高い強度と軽量性が求められる分野での応用が拡大しております。さらに、研磨材、農業資材、電線被覆材など、ニッチな分野でもその特性が活かされております。

関連技術としては、まず低融点繊維自体の製造技術が挙げられます。主に溶融紡糸法が用いられ、ポリマーを溶融させてノズルから押し出し、冷却固化させることで繊維を形成いたします。特に、前述の芯鞘構造やサイドバイサイド構造といった複合繊維を製造するための複合紡糸技術は、低融点繊維の機能性を高める上で不可欠でございます。次に、低融点繊維を加工する技術として、不織布製造技術が重要でございます。エアスルー方式やカレンダー方式といった熱融着技術が中心であり、熱風や熱ロールを用いて低融点繊維を溶融させ、繊維同士を結合させます。また、ニードルパンチなどの機械的交絡と組み合わせることで、より多様な物性を持つ不織布を製造することが可能でございます。

複合材料の成形技術においても、低融点繊維は重要な役割を担っております。例えば、熱プレス成形やオートクレーブ成形において、低融点繊維がマトリックス樹脂のバインダーとして機能することで、成形プロセスの簡素化や品質の安定化に寄与いたします。さらに、低融点繊維は熱可塑性樹脂であるため、使用後のリサイクルが比較的容易であるという利点もございます。これは、環境負荷低減への意識が高まる現代において、非常に重要な技術的側面でございます。使用済み製品から繊維を回収し、再溶融して新たな製品に加工するケミカルリサイクルやマテリアルリサイクルの技術開発も進められており、持続可能な社会の実現に貢献しております。

市場背景としましては、低融点繊維市場は近年着実に成長を続けております。その主な要因は、環境意識の高まりによる接着剤フリー製品への需要増加、自動車産業における軽量化ニーズ、そして不織布製品の高機能化・多様化でございます。特にアジア太平洋地域では、経済成長と人口増加に伴い、衛生材料や医療用不織布の需要が拡大しており、低融点繊維の消費量も増加傾向にございます。主要なプレイヤーとしては、大手化学メーカーや繊維メーカーが挙げられ、各社が独自の技術と製品開発に注力しております。一方で、コスト競争の激化、特定の用途における耐熱性や耐久性の限界、そして原材料価格の変動などが市場における課題として認識されております。

将来展望としましては、低融点繊維は今後もその応用範囲を拡大していくことが予想されます。技術開発の方向性としては、より低い温度で溶融する超低融点繊維の開発、接着強度や耐熱性、耐久性をさらに向上させた高機能化、そして生分解性や抗菌性といった付加価値を持つ繊維の開発が進められるでしょう。また、航空宇宙、エレクトロニクス、医療分野といった先端産業における新規用途の開拓も期待されております。環境対応の観点からは、バイオマス由来の原料を用いた低融点繊維の開発や、使用済み製品からの効率的なリサイクル技術の進化が加速し、接着剤代替としての役割がさらに強化されると考えられます。

さらに、IoT技術の進展に伴い、センサーや発熱体などを組み込んだスマートテキスタイルへの応用も視野に入っております。低融点繊維の熱融着特性は、これらの機能性材料を繊維構造に安定して組み込む上で有効な手段となり得ます。製造プロセスの自動化や省力化への貢献も期待されており、特に複合材料の成形において、低融点繊維がバインダーとして機能することで、複雑な工程を簡素化し、生産効率を向上させる可能性を秘めております。このように、低融点繊維は、環境、機能性、生産性のあらゆる側面から、未来の素材産業を支える重要なキーマテリアルとして、その進化と発展が期待されております。