タイミングベルト市場 規模・シェア分析 – 成長動向および予測 (2025-2030年)

タイミングベルト市場レポートは、コンポーネント別(テンショナー、アイドラープーリーなど)、駆動方式別(ドライベルト、ベルトインオイルなど)、燃料タイプ別(ガソリン、ディーゼルなど)、車種別(乗用車、小型商用車など)、流通チャネル別(OEM、アフターマーケット)、および地域別(北米、南米など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タイミングベルト市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、タイミングベルト市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、コンポーネント(テンショナー、アイドラープーリーなど)、駆動タイプ(ドライベルト、ベルトインオイルなど)、燃料タイプ(ガソリン、ディーゼルなど)、車両タイプ(乗用車、小型商用車など)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要と主要数値

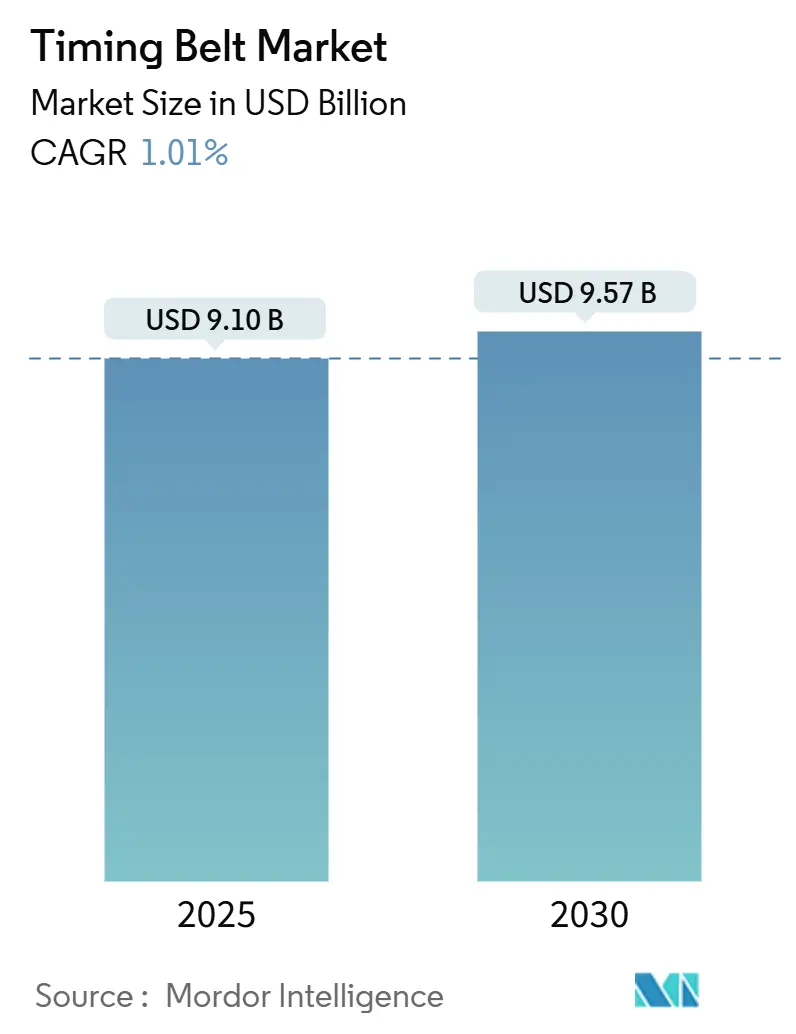

調査期間は2019年から2030年までで、タイミングベルト市場規模は2025年に91億米ドル、2030年には95.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は1.01%と見込まれています。最も成長が速く、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

市場分析

内燃機関(ICE)車の販売台数が減少し、機械式バルブトレイン駆動に依然として依存するハイブリッド車が牽引力を増す中で、タイミングベルト市場は過渡期を迎えています。需要は、20万kmのサービスインターバルを可能にするアラミドコードやカーボンコード構造へとシフトしており、これによりサプライヤーはユニット販売台数が横ばいになる中でも価値を維持しようとしています。中国とインドの高い車両生産台数により、アジア太平洋地域が引き続き市場の主要な牽引役となっています。一方、欧州では、ユーロ7排出ガス規制の耐久性要件を満たすため、プレミアムなベルトインオイルプログラムに注力しています。乗用車よりも電動化が遅い中型・大型商用車は、今後10年間、交換需要を支える基盤となるでしょう。

主要なレポートのポイント(2024年のシェアと予測CAGR)

* コンポーネント別: テンショナーが2024年に35.18%のシェアを占め、タイミングシールドおよびカバーは予測期間中に1.46%のCAGRで成長すると予想されています。

* 駆動タイプ別: ドライベルトが2024年に62.11%のシェアを占めましたが、ベルトインオイルシステムは予測期間中に2.04%のCAGRで拡大すると見込まれています。

* 燃料タイプ別: ガソリン車向けが2024年に72.45%のシェアを占め、LPG/CNG車向けは予測期間中に2.33%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に66.19%のシェアを占めましたが、中型・大型商用車は予測期間中に3.75%のCAGRで成長し、他の車両クラスを上回ると予想されています。

* 流通チャネル別: OEM供給が2024年に57.05%のシェアを占めましたが、車両の平均使用年数が伸びるにつれて、アフターマーケットは予測期間中に3.12%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に47.31%のシェアを占め、予測期間中に1.71%のCAGRで成長すると予想されています。

グローバルタイミングベルト市場のトレンドと洞察(推進要因)

* 世界の車両保有台数の増加: 世界の車両保有台数の拡大は、新車の電動化が進む中でもアフターマーケットの需要を支えています。主要市場における車両の平均使用年数は現在12.2年であり、今後数年間で14年を超える見込みで、これにより長寿命のプレミアムタイミングベルトの交換サイクルが伸びています。

* アジア太平洋地域および欧州における乗用車生産の増加: 中国、インド、東南アジアにおける生産量は、OEMおよび交換部品の両方で大規模な同期ベルトプログラムを支え続けています。欧州では、ユーロ7規制により耐久性が5年から8年に延長され、自動車メーカーは16万kmの耐久性を持つ、より強力で長寿命のベルトを指定せざるを得なくなっています。

* NVH(騒音・振動・ハーシュネス)と燃費向上のためのベルトインオイルシステムへのシフト: フォードの1.0L EcoBoostエンジンで初めて実証されたベルトインオイル駆動は、ベルトをエンジンオイルに浸すことで摩擦と騒音を低減します。PSA、フォルクスワーゲン、およびいくつかの日本ブランドも同様のアーキテクチャを採用しており、市場基盤を広げています。

* より厳格な排出ガス規制に対応するためのOEMの軽量化: 自動車メーカーは、次世代の排出ガス規制に対応するため、あらゆるコンポーネントの軽量化を進めています。サプライヤーは、より薄い歯形、高弾性率コード、PA46などの耐摩耗性エラストマーで対応し、ベルトの予圧と摩擦を低減しています。

抑制要因

* BEV(バッテリー電気自動車)パワートレインによるタイミングベルトの排除: 純粋なバッテリー電気自動車はカム駆動コンポーネントを完全に排除するため、これらのプラットフォームにおけるタイミングベルトの需要がなくなります。欧州では2024年にBEV登録が14%のシェアに達し、2030年までにさらに増加する可能性があり、アフターマーケットの収益を大幅に減少させる可能性があります。

* EPDM/ネオプレン価格の変動: 合成ゴム原料価格は大きく変動し、材料費が時に二桁の割合で上昇しています。これにより、特に小規模企業では利益率が圧迫されています。

セグメント分析

* コンポーネント別: テンショナーは2024年に35.18%のシェアを占め、熱膨張下での正確なベルト追従を確保する上で重要な役割を担っています。電動ハイブリッド車でも機械式テンショナーが使用されるため、このサブセグメントの見通しは引き続き良好です。タイミングシールド/カバーセグメントは、汚染物質の侵入防止と音響検証の簡素化を目的としたOEMの採用増加により、最も速い成長(1.46% CAGR)が期待されています。

* 駆動タイプ別: ドライ同期ベルトは2024年に62.11%のシェアを占め、低コストで従来のエンジン設計に適合します。しかし、ベルトインオイルプログラムはフォード以外にもPSAのPureTechやフォルクスワーゲンの1.5 TSIエンジンに拡大しており、2.04%のCAGRで成長すると予想されています。

* 燃料タイプ別: ガソリンエンジンは北米とアジアでの安定した需要に支えられ、2024年に72.45%のシェアを占めました。ハイブリッド車もガソリンICEを組み込むことで、2030年までその関連性を維持します。LPGおよびCNG車に関連するタイミングベルト市場は現在最小ですが、インドや南米の一部地域での自治体フリートインセンティブにより、2.33%のCAGRで成長すると予想されています。

* 車両タイプ別: 乗用車は2024年に66.19%のシェアを占めましたが、中型・大型商用車は予測期間中に3.75%のCAGRで成長し、他の車両クラスを上回ると予想されています。フリートオペレーターは、プレミアムベルトによる長いサービスインターバルと総所有コストの削減を重視しています。

* 流通チャネル別: OEM供給ルートは、ベルトがエンジンのカム位相やNVH目標に合わせて設計されるため、2024年に57.05%のシェアを占めました。しかし、車両の平均使用年数が伸び、整備工場がデジタル検査ルーチンを採用するにつれて、アフターマーケットは予測期間中に3.12%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋地域: 2024年に47.31%のシェアを占め、予測期間中に1.71%のCAGRで拡大すると予測されています。中国は生産の中心地であり、規模の経済と垂直統合されたゴムサプライチェーンを活用してコスト変動を抑制しています。インドは、BS VIに準拠したガソリン車およびCNG車プログラムを通じて勢いを増しており、これらはいずれもカムシャフトおよびバランサーシャフト駆動に機械式ベルトを保持しています。

* 欧州: 成熟した技術集約的な市場です。ユーロ7フレームワークは耐久性検証を16万kmに引き上げ、自動車メーカーに長期間張力を維持できるアラミドコード設計の採用を促しています。BEVの採用は販売量の上昇を抑制しますが、交換部品の需要を支える相当数の既存車両が存在します。

* 北米: 軽トラックの人気がガソリンおよびハイブリッドV6エンジンを支えており、これらは依然として補助駆動にベルトを使用しています。商用トラックは高トルク要件のためにディーゼルに依存しており、中型商用車におけるベルトの重要な役割を維持しています。カナダの厳しい冬は、冷間始動時の柔軟性を持つベルトの重要性を浮き彫りにしています。

競争環境

タイミングベルト市場は中程度の集中度を示しています。コンチネンタルは、ContiTechの産業部門を売却し、自動車ポートフォリオを高利益率のスマートベルトシステムに再集中させる決定を下しました。ゲイツは、独自のゴム配合技術とグローバルな物流ネットワークを活用し、OEおよび交換部品の両方でリーダーシップを維持しています。ボルグワーナーは2025年2月に東アジアの自動車メーカーと可変カムタイミング(VCT)モジュールの供給契約を締結し、2026年からハイブリッドエンジン向けの同期ベルトの需要を間接的に確保しています。

アジアの競合企業は、コスト優位性と品質認証の向上を武器に、特にサービス部品市場で輸出市場への浸透を図っています。ISO 21342:2019や中国のGB/T 24619-2021などの規格への準拠が、彼らの認定経路を加速させています。欧米の既存企業は、245℃のボンネット下ピーク温度に耐えるカーボンコードベルトなどの材料科学を通じて、自社の領域を守っています。

将来的には、ベルトメーカーと潤滑油会社との戦略的パートナーシップが、エラストマーの膨潤を最小限に抑えるオイル浸漬型配合の開発を目指しています。これらの戦術は、タイミングベルト業界が価格競争から性能差別化へと軸足を移していることを示唆しています。

主要企業

* コンチネンタルAG

* ゲイツ・コーポレーション

* デイコLLC

* バンドー化学株式会社

* 三ツ星ベルト株式会社

最近の業界動向

* 2025年8月: 英国で最も急成長している自動車部品サプライヤーであるGSF Car Partsは、BGAとの協業を強化し、新しいタイミングベルトキットのラインナップを導入しました。これらのキットの約50%にはウォーターポンプが付属しており、信頼性向上のため同時交換が推奨されています。

* 2025年2月: ボルグワーナーは、東アジアの大手OEMとの長年の提携を強化し、最先端の可変カムタイミング(VCT)技術を供給する予定です。このVCTは、2026年第1四半期に生産開始予定の同自動車メーカーの最新ハイブリッドおよびガソリンエンジンに統合されます。

「グローバルタイミングベルト市場レポート」は、世界のタイミングベルト市場に関する詳細な分析を提供しています。本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の全体像を包括的に捉えています。

市場の状況については、主要な推進要因と阻害要因が詳細に分析されています。市場の成長を促進する要因としては、世界的な車両保有台数の増加、アジア太平洋地域および欧州における乗用車生産の拡大が挙げられます。特に、NVH(騒音・振動・ハーシュネス)の低減と燃費効率の向上に寄与するベルトインオイルシステムへの移行が進んでおり、これが市場成長の重要な推進力となっています。また、より厳格な排出ガス規制に対応するためのOEMによる軽量化の取り組みや、20万kmのサービス間隔を可能にするアラミド/カーボンコードベルトの採用も市場を牽引しています。さらに、ハイブリッドレンジエクステンダーアーキテクチャにおいてタイミングベルトが引き続き採用されている点も、市場を支える要因です。

一方で、市場の成長を抑制する要因も存在します。バッテリー電気自動車(BEV)のパワートレインでは内燃機関(ICE)のタイミングベルトが不要となるため、これが長期的な市場縮小圧力となります。EPDMやネオプレンといった原材料の価格変動は、メーカーの利益率を圧迫する可能性があります。また、高トルクターボエンジンにおいてタイミングチェーンへの回帰が見られることや、長寿命ベルトの登場および予知保全技術の進展により、交換サイクルが長期化することも市場の阻害要因として挙げられます。

本レポートでは、市場規模と成長予測が、コンポーネント別、駆動タイプ別、燃料タイプ別、車両タイプ別、流通チャネル別、および地域別に詳細に分析されています。

コンポーネント別では、ベルトの張力を維持する上で不可欠なテンショナーが、全収益の35.18%を占め、最大のシェアを保持しています。

駆動タイプ別では、摩擦と騒音を低減し、燃費目標達成に貢献するベルトインオイルシステムが人気を集めており、このセグメントは2.04%の年平均成長率(CAGR)で成長すると予測されています。

地域別では、中国とインドにおける堅調な車両生産に牽引され、アジア太平洋地域が1.71%のCAGRで最も速い成長を遂げると見込まれています。

市場全体の予測としては、タイミングベルト市場は2030年までに95.7億米ドルに達し、予測期間中のCAGRは1.01%で推移するとされています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されており、Continental AG、Gates Corporation、Dayco LLC、Bando Chemical Industries, Ltd.、Mitsuboshi Belting Ltd.など、主要な20社の企業プロファイルが詳細に紹介されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な車両保有台数の増加

- 4.2.2 APACおよびヨーロッパにおける乗用車生産の増加

- 4.2.3 NVHおよび燃費向上を目的としたベルトインオイルシステムへの移行

- 4.2.4 より厳格な排出ガス規制に対応するためのOEMの軽量化

- 4.2.5 20万kmのサービス間隔を可能にするアラミド/カーボンコードベルトの採用

- 4.2.6 ハイブリッドレンジエクステンダーアーキテクチャにおけるタイミングベルトの維持

- 4.3 市場の阻害要因

- 4.3.1 BEVパワートレインによるICEタイミングベルトの廃止

- 4.3.2 EPDM/ネオプレンの価格変動による利益率の圧迫

- 4.3.3 高トルクターボエンジンにおけるタイミングチェーンへの回帰

- 4.3.4 寿命ベルトと予知保全による交換サイクルの長期化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 テンショナー

- 5.1.2 アイドラープーリー

- 5.1.3 タイミングシールド/カバー

- 5.1.4 スプロケット

- 5.2 駆動タイプ別

- 5.2.1 ドライベルト

- 5.2.2 ベルトインオイル

- 5.2.3 タイミングチェーン

- 5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

- 5.3.3 LPG / CNG

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

- 5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ゲイツ・コーポレーション

- 6.4.3 デイコLLC

- 6.4.4 バンドー化学株式会社

- 6.4.5 三ツ星ベルト株式会社

- 6.4.6 ボーグワーナー・インク

- 6.4.7 アイシン株式会社

- 6.4.8 オプティベルトGmbH

- 6.4.9 フェナー・プレシジョン・ポリマーズ(ミシュラン・グループ)

- 6.4.10 SKFグループ

- 6.4.11 シェフラーAG

- 6.4.12 椿本チエイン株式会社

- 6.4.13 NTN株式会社

- 6.4.14 寧波北迪同期ベルト有限公司

- 6.4.15 寧波豪中ベルト

- 6.4.16 グッドイヤーベルト

- 6.4.17 B&Bマニュファクチャリング

- 6.4.18 ピックス・トランスミッションズ株式会社

- 6.4.19 浙江開欧伝動ベルト

- 6.4.20 浙江三力士ゴム有限公司

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

タイミングベルトは、内燃機関において、クランクシャフトの回転をカムシャフトに正確に伝達し、吸排気バルブの開閉タイミングをピストンの上下運動と同期させるための重要な部品でございます。エンジンの性能を最大限に引き出し、燃費効率や排ガス性能を最適化するためには、この同期が極めて精密に行われる必要がございます。もしタイミングがずれてしまうと、バルブとピストンが衝突し、エンジンに甚大な損傷を与える可能性もございます。このベルトは、一般的にゴムを主成分とし、内部にはガラス繊維やアラミド繊維といった高強度な補強材が埋め込まれており、高い引張強度と耐久性を実現しております。また、ベルトの内側には歯が形成されており、これがクランクシャフトやカムシャフトに設けられたプーリーの歯と噛み合うことで、滑りを起こすことなく正確な回転伝達を可能にしているのが特徴でございます。

タイミングベルトの種類は、その用途や求められる性能に応じて多岐にわたります。まず材料の面では、耐熱性、耐摩耗性、耐油性、耐寒性といった特性を向上させるために、クロロプレンゴム(CR)や高飽和ニトリルゴム(HNBR)などが用いられます。特に自動車用では、エンジンルーム内の高温環境や、長期間にわたる高負荷運転に耐えうるHNBR製のベルトが主流となっております。産業機械用では、より精密な位置決めやクリーンな環境が求められる場合、ウレタン製のベルトが採用されることもございます。また、ベルトの歯形にも種類があり、台形歯形や円弧歯形(HTD、STDなど)がございます。円弧歯形は、より大きなトルク伝達が可能で、騒音や振動が少なく、長寿命であるという利点から、近年では多くの用途で採用されております。さらに、ベルトの幅や長さ、そして内部の補強材の種類(ガラス繊維、アラミド繊維、カーボン繊維など)も、それぞれの機械の設計や要求性能に合わせて最適化されております。

タイミングベルトの主な用途は、やはり自動車の内燃機関におけるカムシャフト駆動でございます。ガソリンエンジン、ディーゼルエンジンを問わず、多くの車両で採用されてまいりました。かつては、ウォーターポンプやパワーステアリングポンプといった補機類もタイミングベルトで駆動されることがございましたが、現在ではVベルトやリブドベルトといった別のベルトで駆動されることが一般的でございます。自動車以外では、産業機械分野での活躍も非常に目立ちます。例えば、工場における自動化設備、ロボット、搬送装置、印刷機、繊維機械、食品加工機械、医療機器など、正確な同期や精密な位置決めが不可欠なあらゆる場面でタイミングベルトが利用されております。これらの用途では、低騒音性、メンテナンスフリー性、そして特定の環境下(クリーンルーム、耐薬品性、静電気対策など)での使用に耐えうる特殊な性能が求められることもございます。

タイミングベルトに関連する技術としては、まずベルトの張力を適切に保つための「テンショナー」が挙げられます。ベルトは使用に伴い伸びが生じたり、温度変化によって張力が変動したりするため、これを自動的に調整し、常に最適な張力を維持する自動テンショナーが広く普及しております。また、ベルトの経路を変更したり、振動を抑制したりする役割を担う「アイドラープーリー」も重要な構成部品でございます。さらに、多くのエンジンでは、冷却水を循環させる「ウォーターポンプ」がタイミングベルトによって駆動される構造となっており、ベルト交換時にはウォーターポンプも同時に交換することが推奨されることが一般的でございます。タイミングベルトの代替技術としては、「タイミングチェーン」が挙げられます。金属製のチェーンは、ベルトに比べて耐久性が高く、理論上はメンテナンスフリーであるという利点がございますが、一方で騒音、重量、コスト、フリクションロスといったデメリットもございます。しかし、近年ではこれらのデメリットを克服する技術開発が進み、多くの新車でタイミングチェーンの採用が増加しております。また、ごく一部の特殊な用途では、より高精度な「ギア駆動」が用いられることもございますが、コストやレイアウトの制約が大きいのが実情でございます。

市場背景としましては、自動車分野と産業機械分野で異なる動向が見られます。自動車の新車市場においては、前述のタイミングチェーンへの移行が加速しており、特に小型・中型車を中心にタイミングベルトの採用は減少傾向にございます。これは、チェーンの長寿命化や静粛性向上、そしてエンジンの小型化・軽量化への要求が背景にございます。しかし、すでに市場に出回っているタイミングベルト採用車の交換部品(アフターマーケット)としての需要は依然として大きく、今後も一定期間は堅調に推移すると見込まれております。環境規制の強化に伴い、エンジンの燃費向上や排ガス低減が求められる中、タイミングベルトにおいてもフリクションロスの低減や軽量化といった技術開発が進められております。一方、産業機械市場においては、FA化やロボット化の進展に伴い、高精度かつ高耐久なタイミングベルトの需要は堅調に推移しております。特に、クリーンルーム対応や耐薬品性、静電気対策など、特定の環境下での使用に特化した高機能ベルトへのニーズが高まっております。主要なタイミングベルトメーカーとしては、ゲイツ、コンチネンタル、ボッシュといった海外メーカーに加え、三ツ星ベルト、バンドー化学、日清紡メカトロニクスといった日本のメーカーが世界市場で高いシェアを占めております。

将来展望としましては、自動車分野においては、電気自動車(EV)へのシフトが加速する中で、内燃機関そのものの需要が長期的に減少していくことが予測されます。これにより、新車におけるタイミングベルトの搭載はさらに減少の一途をたどるでしょう。アフターマーケットでの需要はしばらく継続するものの、徐々に縮小していくことが避けられない状況でございます。しかし、残存する内燃機関向けには、さらなる低フリクション化、軽量化、静粛性、そして長寿命化といった性能向上が引き続き求められます。特に、エンジンオイル中で駆動させる「ウェットベルト」の採用は、静粛性や耐久性の向上、省スペース化に貢献する技術として注目されております。産業機械分野においては、IoTやAIを活用したスマートファクトリーの普及、ロボット技術の進化に伴い、より高精度で高速、高トルクに対応できるタイミングベルトの需要は今後も拡大していくと見込まれます。新素材の採用による性能向上や、予知保全システムとの連携による稼働率向上への貢献も期待されております。また、環境負荷低減の観点から、リサイクル性の向上や、製造工程における省エネルギー化も重要な課題となっております。全体として、自動車分野での縮小を産業機械分野での成長が一部補う形となりますが、技術革新と新たな用途開拓が、タイミングベルトの将来を左右する鍵となるでしょう。