産業オートメーション市場:規模・シェア分析、成長動向と将来予測 (2025-2030年)

産業オートメーション市場は、ソリューション(産業制御システム、フィールドデバイスなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、オートメーションタイプ(固定オートメーション、プログラマブルオートメーションなど)、エンドユーザー産業(自動車・輸送、石油・ガスなど)、展開モード(オンプレミス、クラウドベース、ハイブリッド/エッジ)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業オートメーション市場の概要

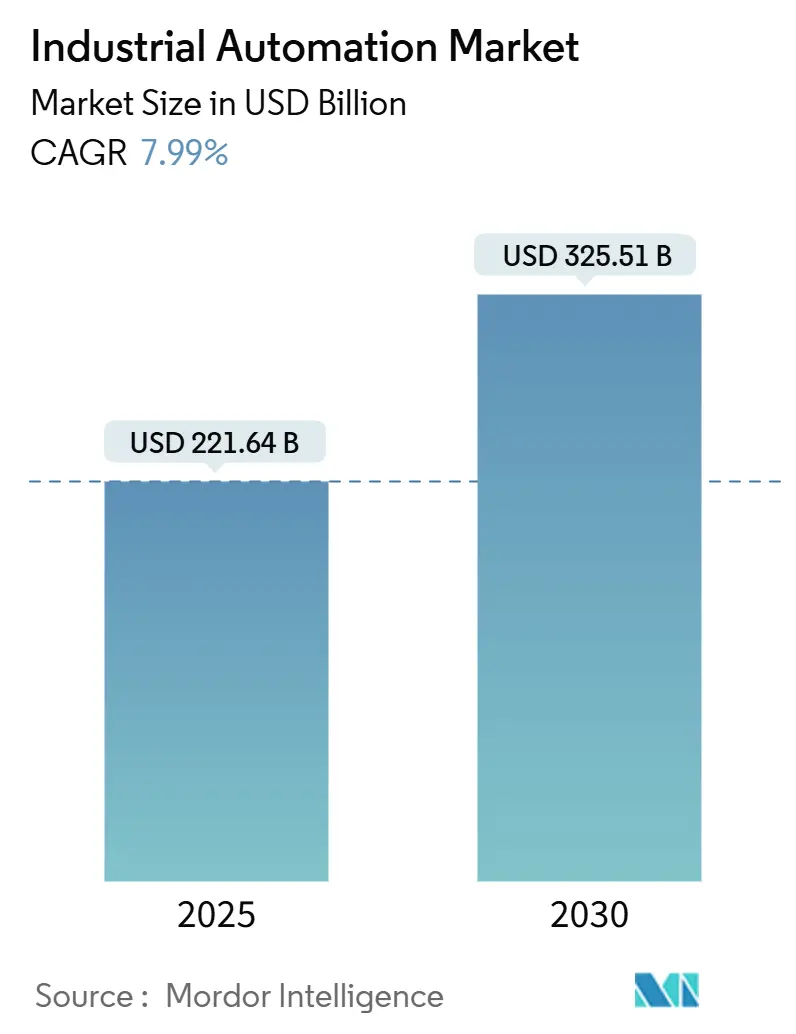

産業オートメーション市場は、2025年に2,216億4,000万米ドル、2030年には3,255億1,000万米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)7.99%で成長すると予測されています。この成長は、スマートファクトリープログラム、政府による国内回帰(リショアリング)インセンティブ、エネルギー効率化義務などが主な推進要因となっています。

労働力不足の深刻化とサプライチェーンのレジリエンス強化に対応するため、製造業者はサイバーフィジカルシステムへの投資を強化しています。AI、ロボティクス、IoTの融合は、製造現場のオペレーションを変革し、段取り時間の短縮や予測的な品質管理を可能にしました。リチウムイオンバッテリーの供給不足が一部のイントラロジスティクスプロジェクトを遅らせたものの、「ティーチレス」ロボットへの需要増加がこれを相殺しています。2023年には約200件のオートメーション関連M&Aが発生し、戦略的技術を巡る競争の激化が浮き彫りになりました。地域別では、アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* ソリューション別: 2024年には産業用制御システムが収益シェアの45.9%を占め、主導的な役割を果たしました。フィールドデバイス内のロボティクスは、2030年までにCAGR 12.2%で拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアが産業オートメーション市場規模の70.4%を占めましたが、ソフトウェアは2025年から2030年の間にCAGR 13.3%で成長しています。

* 自動化タイプ別: 2024年には固定自動化が市場規模の42.8%を占めましたが、柔軟・モジュール型自動化は2030年までにCAGR 14.3%で成長する見込みです。

* エンドユーザー産業別: 2024年には自動車・輸送が市場規模の30.6%を占めましたが、医薬品分野は2025年から2030年の間にCAGR 9.2%で最も速く成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が産業オートメーション市場の43.4%を占め、2030年までにCAGR 12.8%で最も急速に成長する地域であり続けるでしょう。

市場の推進要因

* インダストリー4.0主導のスマートファクトリー投資の急増: 製造業者は、予知保全や自動品質チェックといった実用的なユースケースに焦点を当て、デジタルトランスフォーメーション予算を増やしています。シーメンスはアンベルクの電子機器サプライチェーンの75%を自動化し、ボッシュのデジタルツイン導入は25%の効率向上をもたらしました。これにより、クラウドプラットフォームや、測定可能なリターンをもたらすAIツールへの投資がシフトしています。

* エネルギー効率の高い生産ラインへの需要の高まり: 公共料金の変動と厳格な炭素排出規制により、工場は既存のラインをインテリジェントな制御システムで改修しています。ABBの2,000台の電動モーター監査では、平均31%の省エネポテンシャルが確認されました。MESプラットフォームは、リアルタイムのエネルギーデータと生産スケジュールを統合し、生産量を犠牲にすることなくピーク需要を削減しています。

* 先進製造業のリショアリングに対する政府のインセンティブ: 米国は半導体およびクリーンエネルギー助成金を高度な自動化と結びつけ、自動化された製造施設への国内投資を促進しています。ドイツと日本も2024年に同様の資金提供を開始し、資本補助金とデジタル生産のマイルストーンをさらに連携させています。

* AIネイティブな「ティーチレス」ロボティクスによる段取り時間の短縮: 自律動作ソフトウェアはロボットのプログラミング時間を最大70%削減し、自動車工場での同日段取り替えを可能にしました。音声対応の協働ロボットにより、オペレーターはコードなしでタスクを調整できるようになり、工場は適応性の高いバッチ生産へと移行しています。

* 炭素会計義務によるレトロフィット自動化の推進: 欧州を中心に、炭素排出量削減目標を達成するため、既存設備の自動化改修が推進されています。

市場の抑制要因

* 既存工場における高額な設備投資(CAPEX)と統合コスト: 数十年物の施設を改修するには、新規建設よりも40~60%多くの費用がかかります。これは主に、レガシープロトコルのマッピングと避けられないダウンタイムによるものです。中小企業は予算が厳しくなるとプロジェクトを延期する傾向があり、競争力低下のリスクを抱えています。

* IT/OT統合ネットワークにおけるサイバーセキュリティの脆弱性: 元々可用性を重視して設計されたOTシステムは、ランサムウェアの主要な標的となっています。2024年には、工場への攻撃の80%が生産を停止させるランサムウェアによるものでした。

* 熟練した自動化エンジニアの不足: 特に北米と欧州で、自動化システムの設計、導入、保守に必要な専門知識を持つエンジニアが不足しています。

* リチウムイオン供給の制約によるAGV導入の遅延: リチウムイオンバッテリーの供給制約が、自動搬送車(AGV)の導入を遅らせています。特にアジア太平洋地域の製造業が最も影響を受けています。

セグメント分析

* ソリューション別: 産業用制御システムは2024年に市場シェアの45.9%を占め、全セクターのコマンドレイヤーとしての地位を確立しています。フィールドデバイス内のロボティクスは、AI対応ビジョンと安全な協働設計により、2030年までにCAGR 12.2%で成長しています。ソフトウェア(主にMESおよび製品ライフサイクルプラットフォーム)は、エンドツーエンドのデータ可視化を求める工場により最も急速に成長しました。

* コンポーネント別: ハードウェアは2024年に産業オートメーション市場の70.4%を占め、物理的なオペレーションを支えています。しかし、ソフトウェアはCAGR 13.3%で拡大しており、アナリティクスとAIモデルが価値創造をますます左右していることを示しています。エッジ対応デバイスは、タスクをローカルで処理するマイクロプロセッサを搭載し、遅延とクラウド帯域幅を削減しています。

* 自動化タイプ別: 固定自動化は2024年に市場規模の42.8%を占め、高量・低品種の製品に依然として好まれています。しかし、柔軟・モジュール型自動化はCAGR 14.3%で成長しています。自動車メーカーは、長い再ツール期間なしに複数の車両バリアントに対応するため、モジュール型コンベアセルや協働ロボットを採用しています。

* エンドユーザー産業別: 自動車・輸送は2024年に30.6%のシェアを占め、電気自動車ラインの拡張と厳格な品質要件に支えられています。医薬品はCAGR 9.2%で最も急速に成長しており、トレーサビリティ規制と柔軟な少量バッチ生物製剤への移行が推進要因です。

* 展開モード別: オンプレミスシステムは、多くの工場がミッションクリティカルなデータの直接制御を主張するため、2024年に65.3%のシェアを維持しました。クラウド展開は、スケーラブルな分析と低い初期費用に牽引され、CAGR 15.7%で成長しています。ハイブリッドエッジアーキテクチャは、ローカルでの意思決定とクラウドベースのデジタルツインおよび機械学習トレーニングを融合させ、遅延やセキュリティを損なうことなくパフォーマンスを提供します。

地域分析

* アジア太平洋地域: 2024年に産業オートメーション市場の43.4%を占め、2030年までにCAGR 12.8%で成長しています。中国、日本、インドが地域の進展を牽引しており、各国政府はスマートファクトリーの指標に税額控除や補助金を結びつけています。日本のオートメーション支出は、2024年の151億米ドルから2033年には352億米ドルへと3倍に増加すると予測されています。

* 北米: CHIPS法などの政策インセンティブが資金確保のために自動生産を要求したことで、投資が加速しました。シュナイダーエレクトリックは2027年までに米国で7億米ドルの新規施設を発表しており、高付加価値製造への地域の傾倒を反映しています。

* 欧州: 炭素削減目標を重視し、自動化と持続可能性追跡を統合しています。製造業者は、厳格なグリーンディールコミットメントを達成するために、スマートモーター、エネルギー効率の高いスケジューリング、デジタルツインを展開しています。

競争環境

産業オートメーション市場は中程度の集中度を維持しています。ABB、シーメンス、ロックウェル・オートメーション、シュナイダーエレクトリックといった大手企業は、統合されたハードウェア・ソフトウェア・サービスポートフォリオを提供しています。一方、ニッチな参入企業は、AI、エッジ、サイバーセキュリティの提供を通じて、特定の課題に対応しています。戦略的提携も盛んです。シュナイダーエレクトリックはマイクロソフトと生成AIコパイロットで提携し、ハネウェルは2026年までにスピンオフ予定の独立したオートメーション部門を設立しました。リアルタイムロボティクスのような新興企業は、三菱電機からの投資を受け、「ティーチレス」パスプランニングツールの開発を加速させています。M&Aの評価額は、希少で実績のある技術に対する売り手市場の中で高止まりしています。サイバーセキュリティ専門企業であるNozomi Networksは、重要なインフラ防御を強化するため、産業界の既存企業から1億米ドルを確保し、OTセキュリティソリューションの優先順位が高まっていることを示しています。

主要企業と最近の業界動向

* 主要企業: Schneider Electric SE、Rockwell Automation Inc.、Honeywell International Inc.、Emerson Electric Co.、ABB Limitedなどが挙げられます。

* 最近の業界動向:

* 2025年3月: シュナイダーエレクトリックは、米国での事業拡大に7億米ドル以上を投じ、2027年までに1,000人以上の雇用を創出すると発表しました。

* 2025年2月: ハネウェルは、オートメーション部門と航空宇宙部門を3つの公開会社に分割する計画を発表し、ハネウェル・オートメーションはデジタル産業ソリューションに注力する体制を整えました。

* 2025年1月: ABBはシーメンスの低電圧NEMAモーター事業の買収を完了し、エネルギー効率の高いドライブオプションを強化しました。

* 2024年5月: 三菱電機はリアルタイムロボティクスに投資し、自動車工場へのマルチロボット最適化の統合を推進しました。

このレポートは、産業オートメーション市場の詳細な分析を提供しています。本市場は、生産設備および産業プロセスを監視、制御、最適化するためのハードウェア、ソフトウェア、およびサービスの販売から生み出される価値を追跡するものであり、具体的にはプログラマブルロジックコントローラー(PLC)、分散制御システム(DCS)、SCADAプラットフォーム、センサー、ドライブ、産業用ロボット、高度な分析スイート、およびメンテナンスサービスを含みます。純粋な機械工具、汎用ITインフラ、保証期間外のスペアパーツ取引、スタンドアロンの倉庫専用マテリアルハンドリングシステムは対象外とされています。

調査は、プラントエンジニア、制御システムインテグレーター、地域ディストリビューターへの一次調査、政府貿易統計、製造業生産指数、OECDや各国統計局の設備投資シリーズ、業界団体ホワイトペーパー、公開企業情報などの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の予測は、世界の製造業付加価値、固定資産形成、産業別自動化強度比率から需要を再構築するトップダウンモデルと、ベンダー収益の積み上げやチャネルASP×ユニット推定によるボトムアップチェックを組み合わせて行われ、毎年再調整されています。

市場規模と成長予測に関して、産業オートメーション市場は2025年に2,216億4,000万米ドルに達し、2030年までに3,255億1,000万米ドルに成長し、年平均成長率(CAGR)7.99%を記録すると予測されています。地域別では、アジア太平洋地域が2024年に43.4%の市場シェアを占め、12.8%のCAGRで拡大しており、強力な製造基盤と政府の支援政策が成長を牽引しています。ソリューションタイプ別では、産業用制御システムが2024年の収益の45.9%を占めていますが、ロボティクスが2030年まで12.2%のCAGRで最も急速に成長するソリューションとなっています。また、クラウドプラットフォームがスケーラブルな分析とインフラコスト削減を提供するため、クラウドベースの導入はオンプレミスが優勢であるにもかかわらず、15.7%のCAGRで加速しています。

市場の成長を促進する主な要因としては、インダストリー4.0に牽引されるスマートファクトリー投資の急増、エネルギー効率の高い生産ラインへの需要増加、先進製造業の国内回帰(リショアリング)を促す政府のインセンティブ、AIネイティブな「ティーチレス」ロボットによる段取り時間の劇的な短縮、および炭素会計義務化によるレトロフィット自動化の推進が挙げられます。

一方で、市場の成長を阻害する要因も存在します。既存工場(ブラウンフィールドプラント)における高額な設備投資(CAPEX)と統合コスト、IT/OT融合ネットワークにおけるサイバーセキュリティの脆弱性、熟練した自動化エンジニアの不足、リチウムイオン供給の制約による自動搬送車(AGV)導入の遅延などが主な課題となっています。

市場は多岐にわたるセグメントで分析されています。ソリューション別では、産業用制御システム(DCS、SCADA、PLC、HMIなど)、フィールドデバイス(センサー、バルブ、モーター、ロボティクスなど)、ソフトウェア(PLM、ERP、MESなど)、およびサービス(統合、メンテナンス、トレーニング)に分類されます。コンポーネント別では、ハードウェア、ソフトウェア、サービス。自動化タイプ別では、固定自動化、プログラマブル自動化、柔軟/モジュラー自動化、統合/ハイパー自動化。エンドユーザー産業別では、自動車・輸送、石油・ガス、食品・飲料、医薬品・ライフサイエンス、電力・公益事業、エレクトロニクス・半導体、化学・石油化学、金属・鉱業などが含まれます。展開モード別では、オンプレミス、クラウドベース、ハイブリッド/エッジ。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域が詳細に分析されています。

競争環境においては、ABB Ltd.、Siemens AG、Schneider Electric SE、Rockwell Automation Inc.、Emerson Electric Co.、Honeywell International Inc.、三菱電機株式会社、オムロン株式会社、横河電機株式会社、安川電機株式会社、ファナック株式会社、KUKA AGなど、多数の主要企業が市場シェアを競い合っています。

将来の展望として、AIネイティブな「ティーチレス」ロボットはプログラミング時間を最大70%削減し、同日中の段取り替えやより柔軟な生産ワークフローを可能にするなど、工場ロボットのあり方を大きく変革しています。レポートでは、未開拓分野や満たされていないニーズの評価も行われており、市場のさらなる機会が探求されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0主導のスマートファクトリー投資の急増

- 4.2.2 エネルギー効率の高い生産ラインへの需要の高まり

- 4.2.3 先進製造業の国内回帰に対する政府のインセンティブ

- 4.2.4 AIネイティブな「ティーチレス」ロボットによる段取り時間の短縮

- 4.2.5 炭素会計義務がレトロフィット自動化を推進

- 4.3 市場の阻害要因

- 4.3.1 既存工場における高額な設備投資と統合コスト

- 4.3.2 統合されたIT/OTネットワークにおけるサイバーセキュリティの脆弱性

- 4.3.3 熟練した自動化エンジニアの不足

- 4.3.4 リチウムイオン供給の制約によるAGV導入の遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 投資分析

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 ソリューション別

- 5.1.1 産業用制御システム

- 5.1.1.1 分散制御システム (DCS)

- 5.1.1.2 監視制御およびデータ収集 (SCADA)

- 5.1.1.3 プログラマブルロジックコントローラ (PLC)

- 5.1.1.4 ヒューマンマシンインターフェース (HMI)

- 5.1.1.5 その他の制御システム

- 5.1.2 フィールドデバイス

- 5.1.2.1 センサー&トランスミッター

- 5.1.2.2 バルブとアクチュエーター

- 5.1.2.3 モーターとドライブ

- 5.1.2.4 ロボティクス

- 5.1.2.5 その他のフィールドデバイス

- 5.1.3 ソフトウェア

- 5.1.3.1 製品ライフサイクル管理 (PLM)

- 5.1.3.2 企業資源計画 (ERP)

- 5.1.3.3 製造実行システム (MES)

- 5.1.3.4 その他のソフトウェア

- 5.1.4 サービス

- 5.1.4.1 統合

- 5.1.4.2 メンテナンスとトレーニング

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 自動化タイプ別

- 5.3.1 固定自動化

- 5.3.2 プログラマブル自動化

- 5.3.3 柔軟/モジュール型自動化

- 5.3.4 統合/ハイパー自動化

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 石油およびガス

- 5.4.3 食品および飲料

- 5.4.4 医薬品およびライフサイエンス

- 5.4.5 電力および公益事業

- 5.4.6 エレクトロニクスおよび半導体

- 5.4.7 化学品および石油化学

- 5.4.8 金属および鉱業

- 5.4.9 その他のエンドユーザー産業

- 5.5 展開モード別

- 5.5.1 オンプレミス

- 5.5.2 クラウドベース

- 5.5.3 ハイブリッド / エッジ

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN-5

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の`中東`

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Rockwell Automation Inc.

- 6.4.5 Emerson Electric Co.

- 6.4.6 Honeywell International Inc.

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 Omron Corporation

- 6.4.9 Yokogawa Electric Corporation

- 6.4.10 Yaskawa Electric Corporation

- 6.4.11 FANUC Corporation

- 6.4.12 KUKA AG

- 6.4.13 Bosch Rexroth AG

- 6.4.14 Beckhoff Automation GmbH

- 6.4.15 Phoenix Contact GmbH & Co. KG

- 6.4.16 Danfoss A/S (Drives)

- 6.4.17 SEW-Eurodrive GmbH & Co. KG

- 6.4.18 Keyence Corporation

- 6.4.19 IFM Electronic gmbh

- 6.4.20 SICK AG

- 6.4.21 Balluff GmbH

- 6.4.22 Banner Engineering Corp.

- 6.4.23 Endress+Hauser AG

- 6.4.24 Fuji Electric Co., Ltd.

- 6.4.25 WEG Industria e Comercio SA

- 6.4.26 Regal Rexnord Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業オートメーションは、現代の産業活動において不可欠な概念であり、その進化は社会全体に大きな影響を与えています。これは、製造プロセス、品質管理、物流、エネルギー管理など、様々な産業分野における人間の介入を最小限に抑え、機械やシステムが自律的に作業を実行する技術やシステムの総称です。その究極の目的は、生産性の向上、製品品質の安定化、コストの削減、そして作業環境の安全性向上にあります。

産業オートメーションには、その柔軟性や適用範囲に応じていくつかの種類が存在します。まず、「固定オートメーション」は、単一製品の大量生産に適しており、一度設定されると変更が難しいのが特徴です。自動車の組立ラインなどが典型的な例です。次に、「プログラマブルオートメーション」は、プログラムを変更することで異なる製品の生産に対応できる柔軟性を持ち、バッチ生産によく用いられます。CNC工作機械などがこれに該当します。「フレキシブルオートメーション」は、多品種少量生産に対応するため、生産ラインの迅速な切り替えが可能なシステムを指し、FMS(フレキシブル生産システム)が代表的です。さらに、企業全体の情報システムと生産システムを統合し、経営から製造までを一元的に管理する「統合オートメーション」も存在し、CIM(コンピュータ統合生産)はその理想形とされています。近年では、産業用ロボットを活用した「ロボットオートメーション」や、化学プラントなどの連続プロセスを制御する「プロセスオートメーション」も広く普及しています。

産業オートメーションの用途は非常に広範です。製造業においては、自動車、電機、食品、医薬品、半導体など、あらゆる分野で活用されています。具体的には、部品の自動組立、CNC工作機械による精密加工、画像処理やセンサーを用いた自動検査・品質管理、AGV(無人搬送車)や自動倉庫システムによる物流・倉庫管理などが挙げられます。また、化学プラントや製鉄所などのプロセス産業では、温度、圧力、流量といった物理量の自動制御に不可欠です。さらに、工場内のエネルギー消費を最適化し、環境負荷を低減するためのエネルギー管理システムにも応用されています。

産業オートメーションを支える関連技術は多岐にわたります。制御の中核を担う「PLC(プログラマブルロジックコントローラ)」、広範囲の監視と制御を行う「SCADA(監視制御・データ収集システム)」、大規模なプロセス制御に用いられる「DCS(分散制御システム)」、そしてオペレーターとシステムをつなぐ「HMI(ヒューマンマシンインターフェース)」は基盤となる技術です。これらに加え、多関節ロボットや協働ロボットといった「産業用ロボット」、様々な物理量を検知する「センサー技術」が現場の自動化を推進します。近年では、「AI(人工知能)」による異常検知、予知保全、生産計画の最適化、「IoT(モノのインターネット)」による機器間のデータ連携とリアルタイム監視、「ビッグデータ解析」による生産データの洞察抽出が不可欠となっています。さらに、データ保存や解析、遠隔監視を可能にする「クラウドコンピューティング」、リアルタイム処理を現場に近い場所で行う「エッジコンピューティング」、そしてこれらシステムを脅威から守る「サイバーセキュリティ」も重要な要素です。物理的なシステムを仮想空間で再現する「デジタルツイン」も、シミュレーションや最適化に貢献しています。

産業オートメーションの市場背景には、いくつかの重要な要因があります。まず、多くの先進国で深刻化する「労働力不足」は、人手に頼らない生産体制への移行を加速させています。また、グローバル競争の激化は、「生産性向上」と「コスト削減」を企業に強く要求しており、オートメーションはその解決策として期待されています。消費者のニーズの高度化に伴い、「品質向上と安定化」も重要な課題であり、自動化による品質の均一化が求められています。危険な作業を機械に任せることで「安全性向上」も図られます。さらに、世界的な「環境規制」の強化は、省エネルギーや排出量削減に貢献するオートメーション技術の導入を促しています。近年では、COVID-19パンデミックが「非接触」や「リモート化」のニーズを高め、オートメーション導入をさらに加速させました。ドイツが提唱する「インダストリー4.0」に代表されるように、製造業のデジタル化とスマート化は世界的な潮流となっており、サプライチェーン全体の「強靭化」も重要なテーマです。

将来の産業オートメーションは、さらなる進化を遂げ、「スマートファクトリー」の実現に向けて加速するでしょう。AI、IoT、5G通信、クラウドコンピューティングといった先端技術の融合により、工場はより自律的で最適化された生産システムへと変貌します。人とロボットが安全に協調して作業を行う「協働ロボット」の普及は、生産現場の柔軟性を高めます。AIによる高度な「予知保全」は、機械の故障を未然に防ぎ、ダウンタイムを最小限に抑えることで、生産効率を飛躍的に向上させます。また、顧客の多様なニーズに応えるため、「カスタマイズ生産」がより容易になり、多品種少量生産への柔軟な対応が可能になります。サプライチェーン全体でのデータ共有と連携が進み、企業間の壁を越えた「サプライチェーン全体の最適化」が実現されるでしょう。エッジAIの活用は、リアルタイム処理能力を高め、セキュリティを強化します。環境問題への意識の高まりから、「グリーンオートメーション」として、エネルギー効率の向上や環境負荷の低減に貢献する技術開発も進むと予想されます。これらの進化に対応するためには、新しい技術を理解し、活用できる「人材育成」が不可欠です。同時に、高度にネットワーク化されたシステムをサイバー攻撃から守るための「サイバーセキュリティの強化」も、引き続き最重要課題であり続けるでしょう。産業オートメーションは、持続可能で効率的な社会の実現に向けた、強力な推進力であり続けることでしょう。