a-Si X線フラットパネルディテクター市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

A-Si X線フラットパネルディテクター市場レポートは、システムタイプ(固定型DRシステム、ポータブル/モバイルDRシステム、レトロフィットDRキットなど)、用途(医療画像診断、歯科画像診断、獣医画像診断など)、エンドユーザー(病院・診療所、診断画像診断センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

A-Si X線フラットパネル検出器市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、システムタイプ、アプリケーション、エンドユーザー、地域別に市場を分析し、その規模、シェア、成長トレンド、および予測を詳細に提供しています。

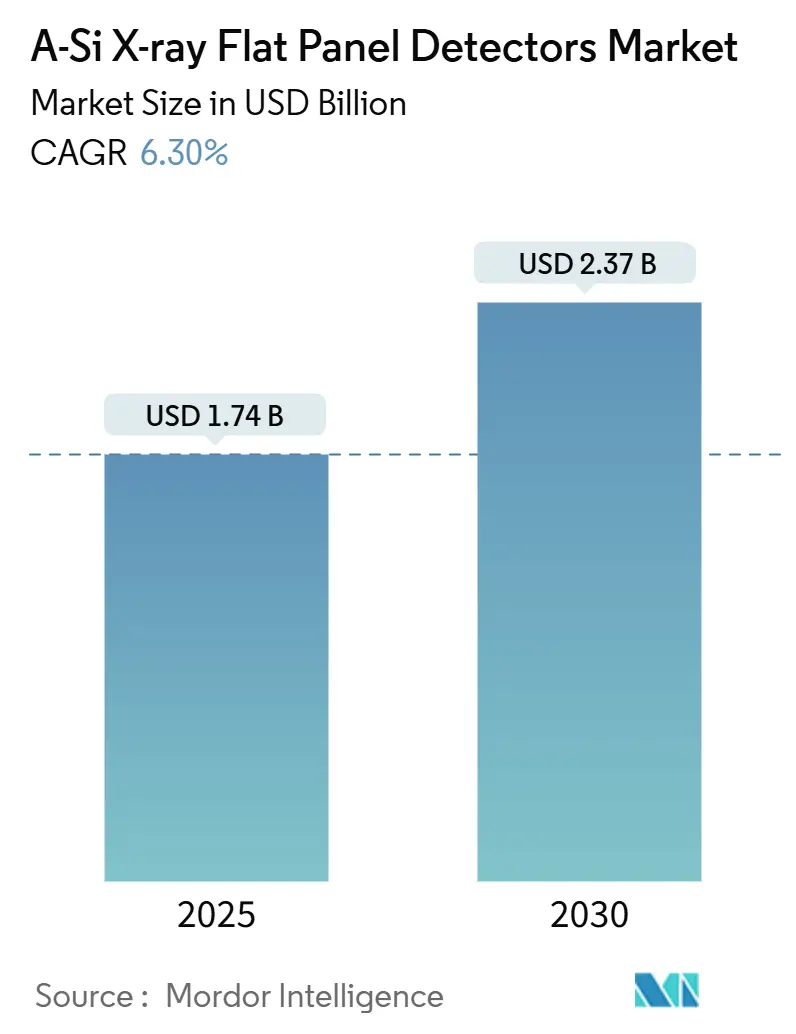

市場概要

調査期間は2019年から2030年で、市場規模は2025年に17.4億米ドル、2030年には23.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.30%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

a-Si X線フラットパネル検出器市場は、検出器設計の進歩、人工知能(AI)によるキャリブレーション、およびモバイルポイントオブケアイメージングへの移行が主な推進要因となり、着実に拡大しています。一方で、基板不足や規制上の課題がコストとタイミングのリスクをもたらしています。高所得国の病院では、償還ペナルティを避けるためにCR(Computed Radiography)システムからフラットパネル検出器への置き換えが進み、新興経済国の施設ではワイヤレスパネルへの直接移行が進み、導入サイクルが加速しています。低線量小児プロトコル、産業検査用途の拡大、歯科用CBCT(Cone-Beam Computed Tomography)への統合も収益源を多様化させています。これらのトレンドが、一時的な供給途絶にもかかわらず、a-Si X線フラットパネル検出器市場を中期的に堅調な成長軌道に乗せています。

主要なレポートのポイント

* システムタイプ別: 2024年には固定型検出器が市場シェアの55.3%を占めましたが、ポータブルおよびモバイルユニットは2030年までに11%のCAGRで成長し、他のどのモダリティよりも速いペースで拡大すると予測されています。

* アプリケーション別: 2024年には医療画像診断が市場規模の60.1%を占めましたが、セキュリティおよび国境警備設備は2030年までに12.5%のCAGRで成長しています。

* エンドユーザー別: 2024年には病院および診療所が収益シェアの63.8%を占めましたが、ターンキープラットフォームの需要増加に伴い、OEM(Original Equipment Manufacturers)が10.5%のCAGRで最も速い成長を記録しています。

* 地域別: 2024年の収益の34.7%は北米が占めましたが、アジア太平洋地域は2030年までに6.8%のCAGRを記録し、最も高い地域成長率を示すと予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. CR/CCDからフラットパネルDRシステムへの移行の加速: メディケアによるCRシステムの償還削減が病院でのフラットパネル検出器への置き換えプログラムを加速させています。フラットパネル検出器は検査取得時間を60~70%短縮し、ワイヤレスシステムの普及も進んでいます。ISO 4090規格による検出器サイズの統一や、新興市場での低コスト中国製フラットパネルの採用も市場を押し上げています。

2. 小児科および新生児ケアにおける低線量イメージングへの需要加速: ヨウ化セシウムシンチレータの採用により、高い検出量子効率を維持しつつ、入射線量を30~50%削減できます。小児病院では年齢ベースの露出プリセットが統合され、米国およびEUのガイドラインも線量制限の意識を高めています。

3. POC(Point-of-Care)および現場トリアージ用モバイルX線システムの成長: 4kg未満のポータブル検出器は、隔離病棟や外傷ユニットでのリアルタイムベッドサイドイメージングを可能にします。Amadeo M-DR miniのような製品は、8時間のバッテリーで200回の露出が可能であり、5G暗号化モジュールによる即時クラウドアップロードも可能です。政府の緊急準備予算もモバイルフリートの導入を後押ししています。

4. 歯科用CBCTおよびパノラマイメージングの急速な拡大: 歯科医院では、低線量で3D解剖学的詳細を提供するコーンビームCTが採用されています。a-Si製造技術を活用したコンパクトなCBCTセンサーの量産により、中規模診療所でも導入が進んでいます。AI支援のう蝕検出ソフトウェアも診断精度を向上させています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. アモルファスシリコンおよびTFT基板のサプライチェーンの変動性: 電気自動車の需要が炭化ケイ素ウェーハの生産を消費し、検出器のバックプレーンの入手可能性を制約しています。ガリウムおよびインジウムに依存するIGZO(Indium Gallium Zinc Oxide)製造も原材料価格の高騰に直面しており、ベンダーは調達の多様化やガラスフリーアーキテクチャの評価を進めています。

2. 中国ODM/IDM競争の激化による価格浸食: 中国企業は、ジェネレーターと検出器を最大40%の割引でバンドルし、新興市場でシェアを獲得しています。既存ブランドは延長保証やAIアドオンで対抗していますが、コスト重視の顧客は低価格の代替品を受け入れる傾向にあります。

3. 10年以上前のX線撮影室におけるレトロフィットサイクルの遅延: 北米およびEUのレガシーインフラストラクチャでは、古いX線撮影室の改修サイクルが遅いことが市場の成長を抑制しています。

4. EUにおける獣医用およびセキュリティ検出器の規制遅延: EUでは、進化するEU医療機器規制の下で、獣医用およびセキュリティアプリケーションのCEマーク取得に遅延が生じています。

セグメント分析

* システムタイプ別: 固定型検出器は2024年に55.3%の収益を占め、高容量の画像診断センターで利用されています。レトロフィットキットは古いX線撮影室の寿命を延ばし、設備投資を最大50%削減します。ポータブルパネルは、隔離室プロトコルや緊急対応要件に牽引され、11%のCAGRで成長すると予測されています。CanonのAdora DRFiのようなハイブリッドシステムやバッテリー技術の革新が、モバイル検出器のシェア拡大を後押ししています。

* アプリケーション別: 医療画像診断は2024年の出荷量の60.1%を占め、胸部、整形外科、術前検査に対する継続的な需要があります。産業用非破壊検査では大面積パネルが使用され、セキュリティおよび国境警備設備は12.5%のCAGRで最も速く成長しています。獣医診療や歯科用CBCTもフラットパネルの用途を広げています。

* エンドユーザー別: 病院および診療所は2024年の出荷量の63.8%を維持し、置き換えの緊急性や感染制御基準が要因となっています。OEMは10.5%のCAGRを達成しており、Varex ImagingがMicro-Xに出資してマルチビームチューブの独占権を確保したように、垂直統合が進んでいます。

地域分析

* 北米: 2024年の売上高の34.7%を占めました。メディケアのペナルティがアナログX線撮影室の廃止を加速させ、クラウドベースのAIサービスも牽引力を得ています。

* ヨーロッパ: 緩やかな成長を示し、ドイツとフランスは小児線量基準レベルを義務付けています。しかし、獣医用およびセキュリティアプリケーションはEU医療機器規制の下でCEマークの遅延に直面しています。

* アジア太平洋: 2030年までに6.8%のCAGRで成長する主要な成長エンジンです。中国の「健康中国2030」キャンペーンは農村地域の画像診断トラックに補助金を出しており、地元のODMがシェアを獲得しています。日本は「デバイスラグ問題」に直面しつつも、高齢化により検査量は高水準を維持しています。インドやASEAN諸国でも導入が進んでいます。

競争環境

世界のサプライヤー上位5社が検出器収益の推定60~65%を占めており、中程度の集中度を示しつつも、地域参入の余地を残しています。主要プレーヤーには、Canon、FUJIFILM、Varex Imaging、Thales Group、Konica Minoltaなどが挙げられます。これらの企業は、独自のシンチレータ化学、ASIC設計、およびエンドツーエンドの製造に依存して競争優位性を維持しています。中国ブランドは価格競争力でシェアを獲得しており、既存ブランドは延長保証、AIアドオン、サイバーセキュリティ保証で対抗しています。競争は、バッテリー稼働時間、防水性能、AIワークフロー統合に集中しており、エンドツーエンドのサービス信頼性とAI対応が、入札結果を左右し、長期的なポジショニングを形成しています。

最近の業界動向

* 2025年3月: Canon Medical Systems USAは、自動ハイブリッドプラットフォームであるAdora DRFiのFDA承認を取得しました。

* 2024年12月: Varex Imagingは、高性能DRスイート向けに設計されたLumen HDおよびLumen HD Pro検出器を発表しました。

* 2024年11月: Agfaは、超高解像度イメージング向けに99ミクロンピッチのガラスフリーDura-line XF+検出器を発表しました。

「a-Si X線フラットパネル検出器市場」に関する本レポートは、市場の現状、将来予測、主要な促進要因と阻害要因、技術的展望、競争環境などを詳細に分析しています。市場は2025年に17.4億米ドル規模に達し、2030年には23.7億米ドルに成長すると予測されており、堅調な成長が見込まれます。

本市場は、医療、歯科、獣医画像診断、非破壊検査(NDT)、セキュリティ・国境警備といった幅広いアプリケーションで利用されるa-Si(アモルファスシリコン)X線フラットパネル検出器に焦点を当てています。特に、CR/CCDシステムからフラットパネルDRシステムへの移行が加速しており、市場成長の主要な推進力となっています。

主要な市場促進要因としては、以下の点が挙げられます。

* CR/CCDからフラットパネルDRシステムへの移行の加速: 診断精度の向上とワークフローの効率化が、この移行を強く後押ししています。

* 小児科および新生児ケアにおける低線量イメージングへの需要増加: 放射線被ばくリスクを最小限に抑えるニーズが高まっています。

* POC(Point-of-Care)および現場トリアージ向けモバイルX線システムの成長: 軽量設計、終日バッテリー駆動、パンデミックによる病床での画像診断ニーズが導入を加速させています。

* AIを活用した検出器キャリブレーションによる画質とワークフローの向上: AIはキャリブレーションを自動化し、露出を最適化し、骨折などを特定することで、再撮影率を最大25%削減し、放射線科医の診断時間を短縮します。

* その他、歯科用CBCTおよびパノラマイメージングの拡大、産業用NDTおよびセキュリティスクリーニングにおける大面積検出器の採用も市場を牽引しています。

一方で、市場の阻害要因と課題も存在します。

* アモルファスシリコンおよびTFT基板のサプライチェーンの不安定性: 原材料の供給変動と価格高騰は、リードタイムの長期化とコスト増加につながる主要なリスクです。

* 中国ODM/IDM企業の競争激化による価格浸食: 競争の激化が製品価格の低下を引き起こしています。

* その他、10年以上経過したX線撮影室におけるレトロフィットサイクルの遅延や、EUにおける獣医用およびセキュリティ検出器の規制遅延も課題です。

技術的展望では、人工知能(AI)の統合が市場の将来を形作っています。AIは検出器のキャリブレーション自動化、最適な露出設定支援、異常の早期検出を通じて、画質向上と診断ワークフロー効率化に大きく貢献しています。

セグメント別分析では、システムタイプ別(固定DR、ポータブル/モバイルDR、レトロフィットDRキットなど)、アプリケーション別(医療、歯科、獣医、NDT、セキュリティなど)、エンドユーザー別(病院・診療所、画像診断センター、OEM、学術・研究機関など)、地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に市場が分析されています。特に、OEMセグメントは、検出器メーカーが完全なシステムとAIソフトウェアを統合したターンキーソリューションを提供することで、最も高い10.5%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域がヘルスケアのデジタル化プログラムにより、2030年までに6.8%のCAGRで最も急速に拡大すると予測されています。

競争環境は、Varex Imaging Corporation、Canon Inc.、FUJIFILM Holdings Corporation、Thales Group (Trixell)、Konica Minolta Inc.、Agfa-Gevaert NV、PerkinElmer Inc.、Vieworks Co., Ltd.、Carestream Health Inc.、iRay Technology Co., Ltd.、Hamamatsu Photonics K.K.、Rayence Co., Ltd.など多数の主要企業によって特徴づけられています。これらの企業は、市場シェア、製品・サービス、最近の動向に基づいて詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 CR/CCDからフラットパネルDRシステムへの移行の増加

- 4.2.2 小児科および新生児ケアにおける低線量イメージングの需要加速

- 4.2.3 POCおよび現場トリアージ向けモバイルX線システムの成長

- 4.2.4 歯科用CBCTおよびパノラマイメージングの急速な拡大

- 4.2.5 産業用NDTおよびセキュリティスクリーニングにおける大面積検出器の採用

- 4.2.6 AI強化型検出器キャリブレーションによる画質とワークフローの向上

- 4.3 市場の阻害要因

- 4.3.1 アモルファスシリコンおよびTFT基板のサプライチェーンの変動性

- 4.3.2 中国ODM/IDM競争の激化による価格下落

- 4.3.3 10年以上経過したX線撮影室における改修サイクルの遅延

- 4.3.4 EUにおける獣医用およびセキュリティ検出器の規制遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 システムタイプ別

- 5.1.1 固定型DRシステム

- 5.1.2 ポータブル/モバイルDRシステム

- 5.1.3 レトロフィットDRキット

- 5.1.4 透視/DDRシステム

- 5.1.5 研究開発/プロトタイププラットフォーム

- 5.2 アプリケーション別

- 5.2.1 医用画像処理

- 5.2.2 歯科画像処理

- 5.2.3 獣医用画像処理

- 5.2.4 非破壊検査 (NDT)

- 5.2.5 セキュリティ&国境警備

- 5.3 エンドユーザー別

- 5.3.1 病院&診療所

- 5.3.2 診断画像センター

- 5.3.3 相手先ブランド製造業者 (OEM)

- 5.3.4 学術&研究機関

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Varex Imaging Corporation

- 6.3.2 Canon Inc.

- 6.3.3 FUJIFILM Holdings Corporation

- 6.3.4 Thales Group (Trixell)

- 6.3.5 Konica Minolta Inc.

- 6.3.6 Agfa-Gevaert NV

- 6.3.7 PerkinElmer Inc.

- 6.3.8 Vieworks Co., Ltd.

- 6.3.9 Carestream Health Inc.

- 6.3.10 iRay Technology Co., Ltd.

- 6.3.11 Hamamatsu Photonics K.K.

- 6.3.12 Rayence Co., Ltd.

- 6.3.13 Teledyne DALSA Inc.

- 6.3.14 Analogic Corporation

- 6.3.15 DRTECH Co., Ltd.

- 6.3.16 Detection Technology Plc

- 6.3.17 Comet Group (YXLON)

- 6.3.18 Shimadzu Corporation

- 6.3.19 Anton Paar GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アモルファスシリコン(a-Si)X線フラットパネルディテクターは、X線画像をデジタルデータとして直接取得するための、現代のX線診断・検査における主流技術です。従来のX線フィルムやイメージインテンシファイアに代わるものとして広く普及しています。アモルファスシリコンは、非晶質のシリコンであり、大面積の基板上に薄膜トランジスタ(TFT)アレイを形成するのに適しているため、広範囲のX線画像を一度に捉え、デジタル化することが可能です。このディテクターは、X線を電気信号に変換し、その信号をデジタル画像として再構築する仕組みを持っています。これにより、リアルタイムでの画像表示、高画質、広いダイナミックレンジ、そしてフィルム現像が不要なことによるワークフローの効率化といった多くの利点を提供します。特に、医療診断や産業用非破壊検査において、その性能と利便性から不可欠な技術となっています。

a-Si X線フラットパネルディテクターには、主に「間接変換方式」と「直接変換方式」の二つのタイプが存在します。間接変換方式は、X線をまず可視光に変換し、その光を電気信号に変換する方式です。具体的には、X線がシンチレータ(例えばヨウ化セシウム:CsIや硫化ガドリニウム:Gd2O2S)に当たると、シンチレータがX線エネルギーを可視光に変換します。この可視光は、a-Si TFTアレイ上に配置されたフォトダイオードによって電気電荷に変換され、その電荷がTFTによって読み出されます。この方式は、技術が成熟しており、感度が高く、比較的低コストで製造できるため、最も広く普及しています。一方、直接変換方式は、X線を直接電気電荷に変換する方式です。この方式では、X線光導電体(例えばアモルファスセレン:a-Se)がX線に当たると、X線が直接電荷を生成し、その電荷が電極によって収集され、a-Si TFTアレイによって読み出されます。直接変換方式の最大の利点は、光の拡散がないため、より高い空間分解能が得られる点にあります。これにより、より微細な構造を鮮明に捉えることが可能ですが、製造が複雑で高コストとなる傾向があります。

a-Si X線フラットパネルディテクターは、その優れた性能と汎用性から、多岐にわたる分野で活用されます。医療分野では、一般X線撮影(胸部、骨など)、マンモグラフィ(乳がん検診)、透視検査(リアルタイムでの臓器や血管の動きの観察)、血管造影、歯科用X線撮影、そして手術室でのCアーム装置など、診断から治療支援まで幅広く利用されています。特に、低線量での高画質画像取得が可能であるため、患者への被曝量を低減しつつ、より正確な診断を支援します。産業分野では、非破壊検査(溶接部の欠陥検査、材料内部の亀裂検出など)、セキュリティ検査(空港の手荷物検査、貨物検査)、食品検査(異物混入の検出)、電子部品検査、そして科学研究など、製品の品質管理や安全確保に不可欠なツールです。これらの用途において、a-Si FPDは、迅速な検査、高精度な画像、そしてデジタルデータとしての管理の容易さという点で、従来の技術を上回ります。

a-Si X線フラットパネルディテクターの性能は、関連する様々な技術の進歩によって支えられ、またそれらと密接に連携しています。検出器技術としては、a-Si FPD以外にも、CMOS(相補型金属酸化膜半導体)ディテクターがあります。CMOSディテクターは、a-Si FPDよりも高速で低ノイズという特徴を持ちますが、大面積化が難しくコストも高いため、主に歯科用や小視野の医療・産業用途で利用されます。画像処理技術は、a-Si FPDから得られた生データを診断に適した高品質な画像に変換するために不可欠です。ノイズ低減、コントラスト強調、アーチファクト除去、そして近年ではAI(人工知能)を用いた画像診断支援技術が開発され、診断精度向上に貢献します。また、X線源技術の進化も重要であり、高周波インバータX線装置やマイクロフォーカスX線管など、より安定した高品質なX線を供給する技術が、FPDの性能を最大限に引き出す上で不可欠です。さらに、DICOM(Digital Imaging and Communications in Medicine)標準に準拠したデータ転送・保存技術や、PACS(Picture Archiving and Communication System)などのシステムは、デジタル化されたX線画像を効率的に管理し、医療機関内での情報共有を円滑化します。

a-Si X線フラットパネルディテクターの市場は、医療分野におけるデジタル化の加速と、産業分野での非破壊検査需要の増加を背景に、堅調に成長しています。従来のX線フィルムやイメージインテンシファイアからの置き換え需要が依然として高く、特に新興国市場での医療インフラ整備に伴う導入が進んでいます。主要な市場プレイヤーとしては、Varex Imaging、Canon、Fujifilm、Konica Minolta、Trixell(タレス、シーメンス、フィリップスの合弁会社)、浜松ホトニクスなどが挙げられ、各社が技術革新とコスト競争力を追求しています。FPDは、リアルタイムでの画像取得、高画質、低線量化、そしてワークフローの効率化といった明確な優位性を持つため、医療機関や産業界からの需要は今後も継続すると見込まれます。しかし、高価な初期投資が必要であることや、CMOSディテクターなどの競合技術の進化、さらには放射線被曝に対する社会的な関心の高まりといった課題も存在します。これらの課題に対し、メーカーはさらなる性能向上とコストダウン、そしてより安全な利用環境の提供を通じて市場の拡大を図っています。

a-Si X線フラットパネルディテクターの将来展望は、さらなる高画質化、低線量化、高速化、そして多機能化に向けた技術革新が中心です。検出器の感度向上、ノイズの低減、空間分解能の向上により、より微細な病変の早期発見や、より精密な産業検査が可能になります。また、患者や検査対象へのX線被曝量をさらに低減するための技術開発も継続されます。動態撮影やリアルタイム検査の需要に応えるため、より高速なフレームレートでの画像取得が可能なディテクターの開発も進むと予想されます。さらに、ポータブル化や軽量化が進むことで、救急医療や在宅医療、あるいは現場での産業検査など、より多様な環境での利用が拡大する可能性があります。AI技術との融合は、将来のX線画像診断において不可欠な要素です。AIによる画像解析支援、異常箇所の自動検出、診断精度の向上、さらには検査プロセスの最適化など、FPDから得られる膨大なデジタルデータを最大限に活用する動きが加速します。将来的には、ペロブスカイトや有機半導体といった新素材の導入により、現在のa-Si技術の限界を超える性能を持つディテクターが登場する可能性も秘めています。これらの進化は、医療の質の向上と産業の発展に大きく貢献します。