腹部大動脈瘤(AAA)修復機器市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

腹部大動脈瘤(AAA)治療デバイス市場レポートは、製品タイプ(エンドグラフト、デリバリーシステム、補助デバイス、その他)、術式タイプ(開腹修復術、血管内動脈瘤修復術(EVAR))、エンドユーザー(病院など)、解剖学的部位(腎下部AAA、腎傍部AAA)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腹部大動脈瘤(AAA)修復デバイス市場は、2025年から2030年の予測期間において、高齢化、喫煙者のAAA有病率の増加、低侵襲性血管内動脈瘤修復術(EVAR)の急速な普及、および継続的なデバイス革新を背景に、着実な成長を遂げると予測されています。

市場概要

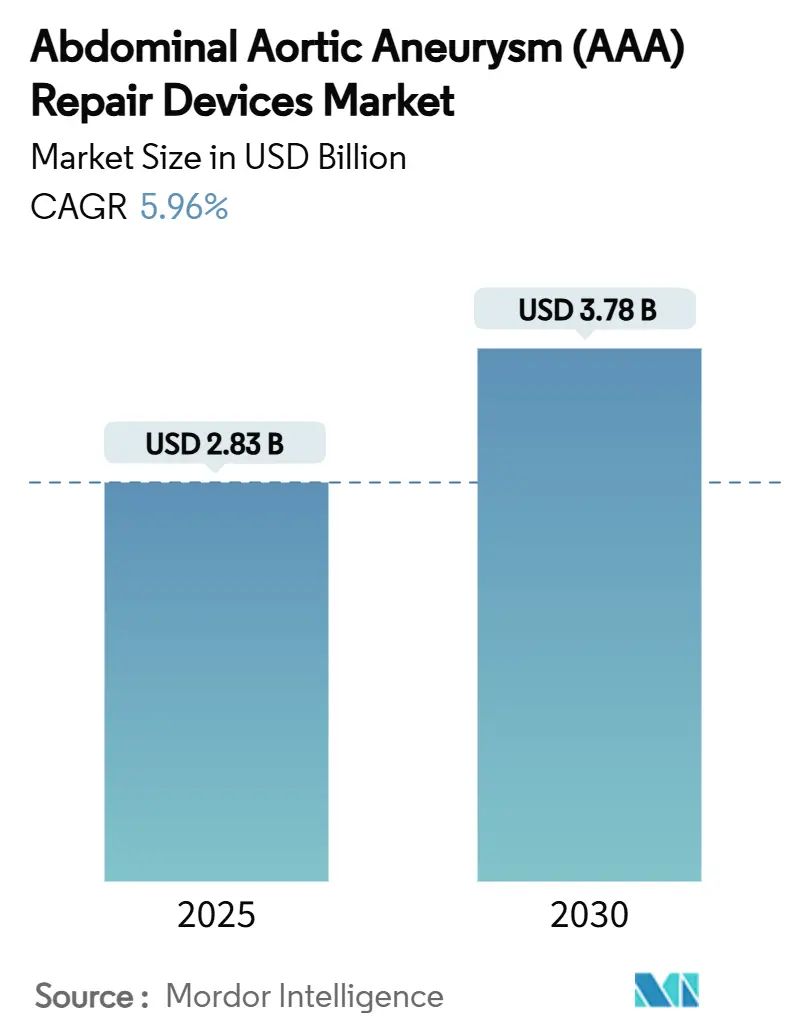

Mordor Intelligenceの分析によると、腹部大動脈瘤修復デバイス市場規模は、2025年に28.3億米ドルと推定され、2030年には37.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.96%となる見込みです。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

この着実な成長は、主に高齢の男性喫煙者におけるAAA有病率の上昇、低侵襲性EVARの急速な普及、および困難な解剖学的構造に対応するための継続的なデバイス革新を反映しています。修復手術の大部分は依然として病院で行われていますが、入院期間の短縮を促す償還制度の変化により、外来センターが勢いを増しています。北米が最大の収益シェアを維持していますが、アジア太平洋地域はスクリーニング能力、専門医の育成、中産階級の保険適用範囲の改善により、最も急速に成長しています。競争は激化しており、計画ソフトウェア、高度な画像診断、術後モニタリングを網羅する統合された処置エコシステムが、単独のグラフト仕様よりも主要な購入基準となっています。

主要なレポートのポイント

* 製品タイプ別: エンドグラフトが2024年に58.86%の市場シェアを占め、デリバリーシステムは2030年までに6.57%のCAGRで成長すると予測されています。

* 処置タイプ別: EVARが2024年に70.12%の市場シェアを占め、2030年までに6.69%のCAGRで成長しています。

* エンドユーザー別: 病院が2024年の市場規模の75.16%を占め、外来手術センター(ASC)は2030年までに7.13%のCAGRで拡大すると予測されています。

* 解剖学的部位別: 腎動脈下AAA修復が2024年に79.34%の市場シェアを占め、傍腎動脈AAA修復は2030年までに6.29%のCAGRで成長しています。

* 地域別: 北米が2024年に40.16%の収益シェアでリードし、アジア太平洋地域は2030年までに7.01%のCAGRを記録すると予測されています。

市場のトレンドと洞察

促進要因

* 高齢化・喫煙人口におけるAAA有病率の増加: 長年の喫煙習慣が、特に北欧や北米の高齢男性層でAAA診断として顕在化しています。心臓ケアの改善による平均寿命の延長も、以前は見過ごされていた動脈瘤の発見につながっています。緊急破裂管理よりも選択的修復の方がはるかに費用対効果が高いという認識が広がり、従来のハイリスクプロファイルを超えた超音波スクリーニングの普及を促しています。

* 低侵襲性EVAR処置の急速な採用: EVARは周術期死亡率が低く、入院期間が短いため、虚弱な患者にとって好ましい選択肢となっています。償還制度の設計がEVARの普及に影響を与えており、デバイスメーカーは適応症を拡大し、処置量を増やしています。病院は、合併症のない腎動脈下修復を23時間以内に退院させるプロトコルを導入し、ベッドと労働力を解放しています。

* 組織的な超音波スクリーニングプログラムの拡大: 系統的なスクリーニングが破裂ケアと比較して10:1を超える費用対効果比をもたらすという証拠に基づき、各国でプログラムが展開されています。AIによる技術者支援は、医師の負担を軽減し、サービスが行き届いていない地域でのサテライトクリニックを可能にしています。新興アジア市場では、血管外科医が不足しているため、スマートフォンと連携したポータブルプローブが迅速な人口カバーに役立っています。

* 継続的なデバイス革新(ポリマーシーリング、分岐/開窓型グラフト): 有棘ステントからポリマーシーリングリングへの移行により、不規則な大動脈頸部への適合性が向上し、タイプIエンドリークのリスクが低減されています。分岐型および開窓型グラフトは、従来のEVARでは治療できなかった傍腎動脈および胸腹部セグメントの治療を可能にし、複雑な解剖学的構造における臨床的成功率を95%以上に高めています。

* AIベースの解剖学的計画による処置成功率の向上: AIを活用した計画は、処置の精度と成功率を高めています。

* 3Dプリントによる患者特異的エンドグラフトの市場導入: 3Dプリント技術を用いた患者特異的エンドグラフトが試験段階から市場導入へと移行しつつあります。

抑制要因

* 低中所得国(LMICs)における高額な処置費用とインプラント費用: エンドグラフトキットは開腹手術の2~3倍の費用がかかるため、LMICsのほとんどの公的保険ではEVARが手の届かないものとなっています。価格上限の試みは一部のサプライヤーの撤退を招き、選択肢を減らし、闇市場での再利用の懸念を高めています。慈善団体との提携により、インドやブラジルで国内グラフト生産が試みられていますが、長期的なポリマー安定性や監視インフラに関する疑問が残っています。

* 厳格な規制および市販後義務: Nellixシーリングシステムのようなデバイスの撤退は、承認のハードルを厳しくし、新規グラフトの市場投入までの期間を最大7年延長しています。FDAの現行政策は、長期的なレジストリと固有デバイス識別子を義務付けており、小規模なイノベーターのコンプライアンスコストを増加させています。欧州のMDRの下での同様の厳格な審査も、試験予算を膨らませ、パイプラインの更新を遅らせ、既存企業の優位性を強化しています。

* 長期的な耐久性に関する根強い疑問: デバイスの長期的な耐久性に関する懸念は、市場の成長を抑制する要因となっています。

* 医療グレードPET/ePTFE糸のサプライチェーン不足: 医療グレードのPET/ePTFE糸のサプライチェーン不足は、製造コストの上昇につながっています。

セグメント分析

* 製品タイプ別: エンドグラフトが市場シェアの58.86%を占め、治療の中心的な役割を担っています。デリバリーシステムは、医師がより細いプロファイル、強化されたトルク、位置精度を備えたカテーテルを求めるため、6.57%のCAGRで収益を伸ばしています。これにより、処置効率が購入決定の重要な要素となっています。医療グレードのePTFE糸の供給制約は生産コストを押し上げています。バルーン、スネア、塞栓コイルなどの補助デバイスは、EVAR処置に不可欠であるため、安定したキャッシュフローを確保しています。

* 処置タイプ別: EVARは処置の70.12%を占め、6.69%のCAGRで拡大しており、優先される治療法としての地位を確立しています。70歳以上の患者において、リスク調整後の生存率の向上と術後回復期間の短縮がその優位性を確固たるものにしています。開腹手術は、グラフト疲労が長期的な失敗リスクをもたらす若年患者や頸部角度が低い患者にとって依然として重要です。エンドリーク再ライニングなどの二次処置は、症例の10~20%で発生し、延長カフや閉塞プラグのアフターマーケット需要を維持しています。

* エンドユーザー別: 病院は、集中治療サポート、ハイブリッド手術室、多サイズグラフト在庫の管理により、2024年の収益の75.16%を生み出しています。しかし、日帰りEVARプロトコルにより、外来手術センター(ASC)は7.13%のCAGRを記録しています。支払者は、EVARの平均コストが患者あたり2,500米ドル削減されるため、ASCを支持しています。デバイスメーカーは、止血時間を短縮する短いシースや統合された閉鎖パッチで対応し、スループットを最適化しています。複雑な傍腎動脈症例は、高度な画像診断設備を備えた三次医療センターに集約されています。

* 解剖学的部位別: 腎動脈下疾患は、解剖学的な有利さと成熟したデバイスエコシステムの結果として、現在治療されている動脈瘤の79.34%を占めています。このセグメントの成長は横ばいですが、絶対的な市場規模は依然として優位です。一方、傍腎動脈修復は、分岐型および開窓型グラフトが内臓血流を維持しながら近位部をシーリングできるようになったため、6.29%のCAGRで進展しています。傍腎動脈症例では追加のステントが使用されるため、平均販売価格は腎動脈下EVARと比較して35~40%上昇します。

地域分析

* 北米: 世界の売上の40.16%を占め、65歳以上の男性に対する普遍的な超音波スクリーニングと、選択的EVARに対するほぼ普遍的な保険適用に支えられています。米国ではEVARの普及率が約79%に達しており、カナダの単一支払者制度も費用対効果を重視しつつ、合併症を抱える高齢者にはEVARを採用しています。AIガイドによる計画ワークステーションの試験導入も進んでいます。

* 欧州: 公的資金による医療構造は、スカンジナビア諸国で高いスクリーニング受診率をもたらしていますが、南欧諸国では急性冠症候群が優先されるため、参加率が低い傾向にあります。欧州の市場規模は依然として大きいものの、緊縮財政により、償還承認前にデバイスの価格上限交渉やバリュー・ドシエの提出が義務付けられています。ドイツやオランダは、EVARのリアルワールドアウトカムをプールし、再介入率の低いデバイスを優遇する調達政策に活用しています。

* アジア太平洋: 一人当たりの普及率は低いものの、7.01%と最も速いCAGRを記録しています。中国のトップティア病院では年間12,000件以上のEVARが実施されていますが、14億人の国民全体での普及率はまだ控えめです。インドでは公的医療と自己負担が混在しており、都市部以外では開腹手術が依然として主流ですが、保険の拡大により選択的EVARの紹介が増加しています。日本の採用者は、成熟したカテーテルインフラがあるにもかかわらず、開腹手術からの切り替えに強力な耐久性データを要求するため、採用が遅れています。MicroPortのような地域サプライヤーは、現地の解剖学的構造に合わせた低価格グラフトを提供し、欧米の既存企業とシェアを争っています。

競争環境

腹部大動脈瘤修復デバイス市場は中程度の統合度を示しており、Medtronic、W.L. Gore、Cook Medicalが広範なエンドグラフト製品、堅牢な臨床データ、および技術チームを通じてかなりのシェアを保持しています。競争上の差別化は、金属フレームワークの微調整から、3D計画ソフトウェア、精密デリバリーシース、遠隔症例サポートを含むエコシステム提供へと移行しています。Medtronicのポリマーベースのシーリングプラットフォーム、W.L. Goreの適合性ニッケルチタン頸部リング、Cookの開窓型ラインがリーダーシップを支えていますが、各社は外科医のロイヤルティを確保するためにAI分析に多額の投資を行っています。

EndologixやArtivionのようなディスラプターは、極めて短い頸部向けのポリマーシーリングや胸腹部疾患向けの分岐型弓部グラフトといったニッチ市場をターゲットにしています。アジアの参入企業であるMicroPortは、国内製造コストの優位性と国家調達枠を活用して中国の入札を獲得しています。

サプライチェーンの脆弱性は共通の懸念事項であり、パンデミックは東アジアに集中する少数のポリテトラフルオロエチレン糸サプライヤーへの依存を露呈しました。支払者は、再介入のない状態という閾値が満たされた場合にのみ償還する成果ベースの契約へと移行しており、製品責任リスクをデバイスメーカーに転嫁し、長期的なレジストリに資金を供給できる企業をさらに優遇しています。

主要企業

* Medtronic Plc

* Cook Medical Inc.

* MicroPort Scientific Corporation

* W. L. Gore & Associates, Inc. (Gore Medical)

* Terumo Corporation

最近の業界動向

* 2024年7月: ArtivionはEndospanとの契約を修正し、大動脈弓病変に特化し、腹部セグメントにも対応する初の製品を開発しました。

このレポートは、腹部大動脈瘤(AAA)修復デバイス市場に関する詳細な分析を提供しています。AAA修復デバイスは、腹部大動脈の膨らみや拡大を治療・修復するために使用される医療機器です。市場は、製品タイプ(エンドグラフト、デリバリーシステム、補助デバイスなど)、処置タイプ(開腹手術、血管内動脈瘤修復術(EVAR))、エンドユーザー(病院、外来手術センターなど)、解剖学的部位、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されており、世界の主要地域にわたる17カ国の市場規模とトレンドを網羅しています。

市場規模に関して、AAA修復デバイス市場は2025年に28.3億米ドルと評価され、2030年には37.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.96%と見込まれており、高齢化人口におけるAAAの有病率の増加、スクリーニング検査の普及、および低侵襲性であるEVAR手技の採用拡大が主な成長要因となっています。

処置タイプ別では、血管内動脈瘤修復術(EVAR)がAAA修復処置全体の70.12%を占め、2025年から2030年にかけて6.69%のCAGRで成長を続けると予測されています。これは、EVARの迅速な採用に加え、継続的なデバイス革新が背景にあります。具体的には、ポリマーシーリング、分岐型/開窓型グラフトなどの改良、AIベースの解剖学的計画による処置成功率の向上、そして3Dプリントによる患者特有のエンドグラフトが試験段階から市場へと移行しつつあることが、市場の成長を強力に後押ししています。

エンドユーザー別では、外来手術センター(ASC)が将来の成長において重要な役割を果たすとされています。ASCではEVAR処置後の同日退院が可能であり、これにより医療費を1件あたり2,500米ドル削減できるため、このチャネルは7.13%のCAGRで成長すると見込まれています。

地域別では、アジア太平洋地域が2030年まで最も高い成長潜在力を持ち、7.01%のCAGRで拡大すると予測されています。これは、中間層の保険適用範囲の拡大、専門医のトレーニングの改善、およびスクリーニングプログラムの普及が主な要因です。

一方で、市場にはいくつかの課題も存在します。特に低・中所得国(LMICs)では、高額な処置費用とインプラント費用が採用を制限しています。また、厳格な規制要件や市販後調査の必要性、長期的な耐久性に関する懸念、医療グレードのPET/ePTFEヤーンのサプライチェーン不足も市場の制約となっています。

競争環境については、Medtronic Plc、W. L. Gore & Associates Inc.、Cook Medical Inc.、Terumo Corporationなど、多数の主要企業が市場に参入しており、市場集中度、市場シェア分析、および各企業のプロファイルがレポートで詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化・喫煙人口におけるAAAの有病率の増加

- 4.2.2 低侵襲EVAR手技の急速な普及

- 4.2.3 組織的な超音波スクリーニングプログラムの拡大

- 4.2.4 継続的なデバイス革新(ポリマーシーリング、分岐型/開窓型グラフト)

- 4.2.5 AIベースの解剖学的計画による手技成功率の向上

- 4.2.6 3Dプリントされた患者固有のエンドグラフトが試験段階から市場へ移行

- 4.3 市場の阻害要因

- 4.3.1 高額な手技費用とインプラント費用がLMICでの普及を制限

- 4.3.2 厳格な規制上の証明と市販後監視要件

- 4.3.3 根強い長期耐久性への疑問

- 4.3.4 医療グレードPET/ePTFEヤーンのサプライチェーン不足

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 エンドグラフト

- 5.1.2 デリバリーシステム

- 5.1.3 補助デバイス

- 5.1.4 その他

- 5.2 手術タイプ別

- 5.2.1 開腹手術修復

- 5.2.2 血管内動脈瘤修復術 (EVAR)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

- 5.4 解剖学的部位別

- 5.4.1 腎動脈下腹部大動脈瘤 (AAA)

- 5.4.2 傍腎動脈腹部大動脈瘤 (AAA)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 メドトロニック社

- 6.3.2 W. L. ゴア&アソシエイツ社

- 6.3.3 クックメディカル社

- 6.3.4 テルモ株式会社

- 6.3.5 エンドロジックスLLC

- 6.3.6 マイクロポート・サイエンティフィック社

- 6.3.7 アーティビオン社 (Jotec)

- 6.3.8 ロンバード・メディカル・テクノロジーズ

- 6.3.9 コーディス (カーディナルヘルス)

- 6.3.10 ベントレー・イノメッドGmbH

- 6.3.11 エンドスパン社

- 6.3.12 カルディアティスSA

- 6.3.13 アフルーエント・メディカルSA

- 6.3.14 ライフテック・サイエンティフィック

- 6.3.15 トーラス・バスキュラー

- 6.3.16 トリプルメッドBV

- 6.3.17 オーティック・イノベーションズPty Ltd

- 6.3.18 インスパイアMD社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

腹部大動脈瘤(AAA)修復機器とは、腹部大動脈に発生した動脈瘤、すなわち血管壁が異常に拡張した状態を治療し、破裂による生命の危険を防ぐために用いられる医療機器の総称でございます。腹部大動脈瘤は、通常無症状で進行しますが、破裂すると致死率が非常に高いため、適切な時期に修復治療を行うことが極めて重要とされています。これらの機器は、主に開腹手術で用いられる人工血管と、より低侵襲な血管内治療(EVAR)で用いられるステントグラフトに大別されます。

まず、定義について詳しくご説明いたします。腹部大動脈瘤は、腹部を走行する大動脈の一部が、正常径の1.5倍以上に拡張した状態を指します。主な原因は動脈硬化ですが、遺伝的要因や炎症なども関与すると考えられています。修復機器の目的は、この拡張した部分を補強または置換し、血流を正常化することで、瘤の破裂を未然に防ぐことにあります。

次に、修復機器の種類についてでございます。伝統的な治療法である開腹手術では、主に人工血管が使用されます。これは、瘤化した大動脈を切除し、その部分をポリエステル(ダクロン)やポリテトラフルオロエチレン(PTFE)などの合成繊維でできたチューブ状の人工血管に置き換えるものでございます。人工血管には、大動脈の形状に合わせてストレート型や、両足の動脈に分岐する二股型などがあります。この方法は、長期的な耐久性に優れ、複雑な解剖学的構造を持つ瘤にも対応可能ですが、開腹による身体的負担が大きく、回復に時間を要するという特徴がございます。一方、近年主流となりつつある血管内治療(EVAR)では、ステントグラフトが用いられます。ステントグラフトは、金属製の骨格(ステント)と合成繊維製の膜(グラフト)が一体となった構造をしており、通常、鼠径部の小さな切開からカテーテルを用いて血管内に挿入され、瘤の内部で展開されます。これにより、瘤内に血液が流入するのを防ぎ、瘤の破裂リスクを低減させます。ステントグラフトにも、瘤の形状や位置に応じて様々なタイプがあり、最も一般的なのは二股型で、腎動脈より下部に発生した瘤に対応します。また、腎動脈や腸管動脈などの重要な分枝血管を温存するために、ステントグラフトに窓(フェネストレーション)や分枝(ブランチ)を設けた開窓型・分枝型ステントグラフトも開発されており、より複雑な瘤への適用が可能になっています。ステントの素材には、自己拡張性のニッケルチタン合金(ニチノール)などが、グラフトにはePTFEやダクロンなどが用いられます。

これらの機器の用途についてでございますが、腹部大動脈瘤の修復治療は、瘤の大きさが一定の基準(例えば男性で5.5cm、女性で5.0cm)を超えた場合や、急速に拡大している場合、あるいは症状を伴う場合、そして破裂して緊急を要する場合に適用されます。開腹手術は、患者様の全身状態が良好で、EVARが解剖学的に困難な場合に選択されることが多いです。EVARは、低侵襲であるため、高齢者や合併症を持つ患者様にも適用しやすいという利点があります。術前には、CTアンギオグラフィーによる精密な画像診断が行われ、瘤の正確なサイズ、形状、位置、そして分枝血管との関係を評価し、最適な修復機器の選択と治療計画が立てられます。EVARでは、カテーテルを介してステントグラフトを正確に留置し、瘤を血流から遮断することで治療が完了します。術後は、定期的な画像検査(CT検査など)により、ステントグラフトの位置や機能、瘤の縮小状況、そしてエンドリーク(ステントグラフトと血管壁の隙間から瘤内に血液が漏れる現象)の有無などを監視することが重要です。

関連技術としては、まず精密な診断と治療計画に不可欠な画像診断技術が挙げられます。特にCTアンギオグラフィーは、血管の3D構造を詳細に把握し、ステントグラフトのサイズや形状を決定する上で極めて重要です。また、術中の透視画像や血管造影も、機器の正確な留置を支援します。次に、カテーテルやガイドワイヤーといったデリバリーシステムの進化も欠かせません。これらは、複雑な血管構造を安全かつ効率的にナビゲートし、ステントグラフトを目的の場所に正確に届けるために開発されています。さらに、生体適合性に優れ、耐久性の高い素材の開発も重要です。ステントの柔軟性や拡張性、グラフトの強度や血液適合性などが、治療の成功と長期的な予後に直結します。近年では、人工知能(AI)を用いた画像解析による自動計測や、手術計画の最適化、さらにはロボット支援下でのEVARといった、より高度な技術の導入も研究されています。

市場背景についてでございます。世界的に高齢化が進む中で、腹部大動脈瘤の罹患率は増加傾向にあり、それに伴い修復機器の市場も拡大を続けています。特に、低侵襲であるEVARの普及は目覚ましく、多くの国で開腹手術を上回る治療件数となっています。主要な市場プレイヤーとしては、メドトロニック、ゴア、クックメディカル、エンドロジックスといったグローバル企業が挙げられ、常に新しい技術や製品の開発競争が繰り広げられています。市場のトレンドとしては、より複雑な解剖学的構造を持つ瘤に対応できる開窓型・分枝型ステントグラフトの需要増加、手技の簡素化と時間の短縮を目指したデリバリーシステムの改良、そして長期的な耐久性と再介入率の低減が重視されています。また、医療費抑制の観点から、費用対効果の高い治療法の確立も重要な課題となっています。

将来展望といたしましては、腹部大動脈瘤修復機器はさらなる進化を遂げると予想されます。一つは、より広範な患者様に対応できる汎用性の高いデバイスの開発です。例えば、短いネックや高度な屈曲を持つ瘤、あるいはアクセス血管が細い患者様にも適用可能な、より柔軟で小型のステントグラフトが求められています。二つ目は、長期的な耐久性と安全性の向上です。エンドリークの発生率をさらに低減し、ステントグラフトの移動や構造的疲労を抑制するための素材やデザインの改良が進むでしょう。三つ目は、治療のさらなる低侵襲化です。経皮的EVAR(P-EVAR)のように、切開を伴わない手技の普及や、より小型のデリバリーシステムによって、患者様の負担を最小限に抑える方向性が強化されると考えられます。また、個別化医療の進展も期待されます。患者様一人ひとりの血管の特性や瘤の病態に合わせた、オーダーメイドのステントグラフトや治療戦略が、AIや3Dプリンティング技術の発展によって実現する可能性もございます。将来的には、生体吸収性のステントグラフトや、血管の治癒を促進する薬剤溶出型デバイスなど、より革新的な技術が登場し、腹部大動脈瘤治療のパラダイムを大きく変える可能性を秘めていると言えるでしょう。