アブレーションデバイス市場規模・シェア分析:成長動向・予測 (2025年~2030年)

アブレーションデバイス市場レポートは、デバイス技術(高周波(RF)、凍結アブレーション、超音波など)、用途(腫瘍学、心血管疾患、眼科など)、エンドユーザー(病院・診療所、外来手術センターなど)、処置方法(経皮的など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アブレーションデバイス市場の概要

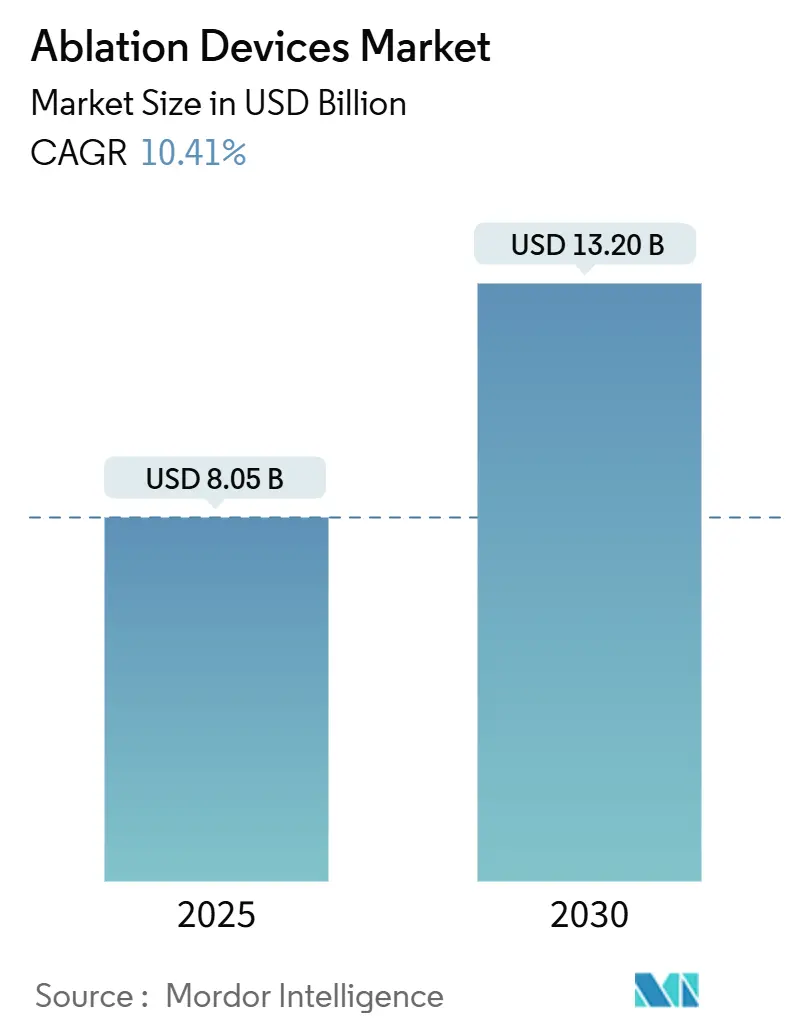

アブレーションデバイス市場は、2025年には80.5億米ドルに達し、2030年までに132.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.41%と見込まれています。この成長は、低侵襲治療への強い需要、パルスフィールドアブレーション(PFA)の迅速な規制承認、および慢性疾患の負担増加によって支えられています。

市場の主要な動向と予測

* 市場規模と成長率: 2025年の市場規模は80.5億米ドル、2030年には132.0億米ドルに達し、CAGRは10.41%です。

* 地域別成長: アジア太平洋地域が最も急速に成長する市場であり、北米が最大の収益シェアを維持しています。

* 市場集中度: 中程度です。

* 主要企業: Medtronic PLC、Johnson and Johnson、Abbott Laboratories、Boston Scientific Corporation、AngioDynamics, Inc.などが挙げられます。

主要な市場動向と洞察

1. 牽引要因

* 慢性疾患の有病率増加: 手術を必要とする慢性疾患の増加が市場成長の主要な要因であり、特に北米とヨーロッパで顕著です。

* アブレーションデバイスの技術進歩: PFAのような技術革新は、組織選択的なエネルギー供給を可能にし、隣接臓器への熱損傷を回避し、処置時間をほぼ半減させます。Boston ScientificのFARAPULSEは12ヶ月で81.6%の不整脈フリー生存率を達成し、MedtronicのPulseSelectは88%の再発フリーを報告しています。2024年から2025年にかけて複数のPFAシステムがFDA承認を受けたことは、規制当局の信頼と世界的な展開を後押ししています。

* 低侵襲手術への需要急増: 患者と医療費支払者は、コスト削減と回復期間の短縮につながる日帰り手術を好みます。デバイスの小型化と手技の安全性の向上により、外来手術センター(ASC)でのアブレーション症例が増加しています。PFA症例の80%以上で同日退院が可能であり、再入院率の上昇は見られません。

* 心房細動の発生率増加: 世界中で約6,000万人が心房細動に罹患しており、ガイドラインがリズムコントロールへと移行するにつれて、早期のアブレーション紹介が増加しています。カテーテルアブレーションは、長期的な洞調律維持と生活の質の向上において薬物療法を上回るというエビデンスがあります。

* パルスフィールドアブレーション(PFA)システムの急速な商業的採用: PFAは、合併症の減少と手術室時間の短縮により、病院に患者あたりのコスト削減(クリオアブレーションと比較して850米ドル、高周波アブレーションと比較して1,301米ドル)をもたらします。FARAPULSEはすでに世界中で20万人以上の患者に治療されており、平均処置時間は約30分と報告されています。

2. 抑制要因

* アブレーションデバイスと使い捨て品の高コスト: 50万米ドルを超える設備投資と、3,000~8,000米ドルの使い捨てカテーテル価格は、小規模施設での次世代システムの導入を妨げています。年間サービス契約も所有コストを15~20%増加させます。

* 新規エネルギーモダリティに対する償還の不確実性: 政策枠組みが技術承認に追いついていません。PFAに対するメディケアの適用範囲はまだ評価中であり、一時的な地域ごとの決定は、設備投資を検討している病院にとって請求リスクを生み出しています。

セグメント分析

* デバイス技術別:

* 高周波(RF)アブレーション: 2024年にはアブレーションデバイス市場シェアの43.55%を占め、長年の臨床実績と効率的な償還経路により優位を保っています。

* パルスフィールドシステム: 処置時間の短縮と安全性の向上により、23.25%のCAGRで最も急速に成長すると予測されています。

* クリオアブレーション: 肺静脈隔離術において依然として重要です。

* マイクロ波システム: より大きく均一なアブレーションゾーンが求められる腫瘍学分野で勢いを増しています。

* ヒストトリプシー: 肝腫瘍に対するFDA承認を取得し、85~95%の成功率を報告しており、機械的エネルギー療法への幅広い受容を示しています。

* AIによる電力供給の調整、レーザーや高強度集束超音波の応用拡大、統合型マッピング・治療カテーテルなども技術ミックスに影響を与えています。

* 用途別:

* 腫瘍学: 2024年には39.53%の収益シェアを占め、肝臓、肺、腎臓腫瘍に対する確立されたプロトコルが貢献しています。

* 心血管疾患: 12.35%のCAGRで成長すると予測されており、心房細動の早期アブレーションが競争を激化させています。

* 眼科および疼痛管理: 微細カテーテルにより、繊細な組織を対象とした低侵襲治療が着実に拡大しています。

* 婦人科: 低侵襲の子宮筋腫治療が、妊孕性温存オプションへの需要増加に伴い注目されています。

* エンドユーザー別:

* 病院および診療所: 2024年にはアブレーションデバイス市場の64.82%を占め、複雑な症例に対応する集中治療能力を活用しています。

* 外来手術センター(ASC): 2030年までに13.12%のCAGRで成長すると予測されており、コスト削減への圧力と迅速な退院を望む患者のニーズを反映しています。デバイスの小型化と専用コンソールがこのシフトを後押ししています。

* 処置方法別:

* 経皮的アプローチ: 2024年にはアブレーションデバイス市場規模の59.82%を占め、低侵襲性と迅速な回復が特徴です。

* 腹腔鏡アプローチ: 高精細画像と関節式ツールを活用する外科医が増加し、11.82%のCAGRで成長しています。ロボット支援も、到達困難な病変に対する器用さを向上させ、人間工学的負担を軽減します。

地域分析

* 北米: 2024年には世界の収益の38.82%を占め、成熟した償還制度、迅速なFDA承認、堅調な買い替えサイクルがリーダーシップを支えています。Boston ScientificのFARAPULSEは、商業化初年度に4万人以上の患者を治療し、急速な普及を示しています。

* アジア太平洋: 2030年までに12.52%のCAGRで最も急速に成長する地域です。中国とインドにおける国家医療改革とデバイス製造の拡大が、調達コストを下げ、入手可能性を向上させています。日本の規制当局は2024年9月にFARAPULSEを承認し、非熱技術への強い需要を示しています。

* ヨーロッパ: 調和された医療機器規制(MDR)フレームワークの下で着実な拡大を遂げており、イノベーションを促進しつつ患者の安全を確保しています。AbbottのVolt PFAシステムの2025年3月の早期CEマーク承認は、先進プラットフォームのローンチパッドとしての地域の役割を示しています。

競争環境

アブレーションデバイス市場の集中度は中程度です。Boston Scientific、Medtronic、Johnson & Johnson、Abbottが主要な4社を形成していますが、ニッチな競合他社や買収が定期的に市場の地位を変化させています。Boston ScientificはFARAPULSEで早期に市場の注目を集め、2024年から2025年にかけて電気生理学関連の収益を押し上げました。Medtronicは、マッピングとPFAを1つのデバイスに統合したAffera Sphere-9カテーテルで対抗しています。

2024年から2025年にかけて、戦略的取引は60億米ドルを超えました。StrykerによるInari Medicalの49億米ドルでの買収は血管領域を拡大し、Boston ScientificによるSilk Road Medicalの12.6億米ドルでの買収は神経血管専門知識を追加しています。カテーテル材料、エネルギーアルゴリズム、クローズドループ制御に関する特許は、新規参入者にとって重要な障壁となっています。

主要企業は年間12.8億米ドル以上を研究開発に投資しており、AIガイド治療、小型ジェネレーター、マルチエネルギーコンソールなどをターゲットにしています。画像診断企業やクラウドベースのデータプラットフォームとの提携も、製品の差別化に貢献しています。

最近の業界動向

* 2025年4月: Medtronicは、Afferaマッピングおよびアブレーションシステムが1年後に88%の不整脈再発フリーと98%の持続的な肺静脈隔離を達成したと報告しました。

* 2025年3月: AbbottはVolt PFAデバイスの早期CEマークを取得し、ヨーロッパでの新たな競争力を獲得しました。

本レポートは、グローバルアブレーションデバイス市場に関する詳細な分析を提供しています。アブレーションデバイス市場は、高周波(RF)、マイクロ波、クライオ、レーザー/光、超音波/HIFU、パルスフィールド(PFA)などのエネルギーベースのシステムから得られる収益を対象とし、腫瘍学、心臓病学、疼痛管理、婦人科といった様々な治療分野において、不要な生体組織を物理的に破壊または改変するために使用されます。診断用マッピングシステム、サービス契約、獣医用アブレーションプラットフォームは本調査の範囲外です。

市場は2025年に80.5億米ドルと評価され、2030年までに132.0億米ドルに達すると予測されています。特にパルスフィールドアブレーション(PFA)技術は、手技時間の短縮と合併症の軽減により、2030年まで年平均成長率(CAGR)23.25%で最も急速な成長が見込まれています。地域別では、アジア太平洋地域が大規模な患者層とデバイス製造の拡大に支えられ、CAGR 12.52%で最も高い成長率を示すと予測されています。エンドユーザー別では、費用対効果の高い外来治療への需要が高まる中、外来手術センター(ASC)での手技がCAGR 13.12%で増加しています。

市場の成長を牽引する主な要因としては、手術を必要とする慢性疾患の有病率の増加、アブレーションデバイスにおける技術的進歩、低侵襲手術への需要の高まりが挙げられます。具体的には、心房細動の発生率増加が心臓アブレーションの採用を促進しており、パルスフィールドアブレーション(PFA)システムの急速な商業的採用も市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。アブレーションデバイスおよび消耗品の高コスト、熱傷や不整脈再発といった手技に伴うリスク、そして新規エネルギーモダリティに対する償還の不確実性が、主要な障壁となっています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* デバイス技術別: 高周波(RF)、クライオアブレーション、マイクロ波、レーザー/光、超音波/HIFU、パルスフィールド(PFA)、その他。

* 用途別: 腫瘍学、心血管疾患、眼科、婦人科、泌尿器科、美容・皮膚科、疼痛管理・神経学。

* エンドユーザー別: 病院・クリニック、外来手術センター、専門・がんセンター。

* 手術方式別: 経皮的、腹腔鏡下、開腹/外科的。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

競争環境については、市場集中度と市場シェア分析が行われています。主要企業には、Abbott Laboratories、Johnson & Johnson (Biosense Webster)、Medtronic plc、Boston Scientific、Olympus Corporation、Terumo Corporation、Siemens Healthineersなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

Mordor Intelligenceの調査方法は、トップダウンとボトムアップのアプローチを組み合わせ、手技量や有病率データから需要を構築し、メーカーの収益データと照合することで市場規模を算出しています。一次調査では、インターベンショナルラジオロジスト、電気生理学者、バイオメディカルエンジニア、サプライチェーンマネージャーへのインタビューを通じてデータギャップを埋め、二次調査では米国FDA 510(k)リスト、欧州CEマーキングデータベース、WHOグローバルヘルスオブザーバトリー、各国の癌登録、UN Comtradeの貿易統計、企業報告書、学術誌などを活用しています。データは年次で更新され、輸出データや病院の調達ダッシュボードとの差異チェック、シニアレビューアによる異常値報告、インタビュー対象者への再確認を通じて厳格に検証されています。診断システムを含まず、リスト価格ではなく実売価格に基づき、パルスフィールドカテーテルのような最新技術を迅速に取り入れることで、他社の報告との差異を明確にし、信頼性の高いベースラインを提供しています。

レポートでは、市場の機会と将来展望についても分析されており、未開拓領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 手術を必要とする慢性疾患の有病率の増加

- 4.2.2 アブレーションデバイスの技術進歩

- 4.2.3 低侵襲手術の需要の急増

- 4.2.4 心房細動の発生率の増加が心臓アブレーションの採用を促進

- 4.2.5 パルスフィールドアブレーション(PFA)システムの急速な商業的採用

-

4.3 市場抑制要因

- 4.3.1 アブレーションデバイスと使い捨て品の高コスト

- 4.3.2 手術リスク(熱傷、不整脈再発など)

- 4.3.3 新規エネルギーモダリティに対する償還の不確実性

- 4.4 サプライチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイス技術別

- 5.1.1 高周波 (RF)

- 5.1.2 凍結アブレーション

- 5.1.3 マイクロ波

- 5.1.4 レーザー / 光

- 5.1.5 超音波 / HIFU

- 5.1.6 パルス電場 (PFA)

- 5.1.7 その他

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 心血管疾患

- 5.2.3 眼科学

- 5.2.4 婦人科学

- 5.2.5 泌尿器科学

- 5.2.6 美容 & 皮膚科学

- 5.2.7 疼痛管理 & 神経学

-

5.3 エンドユーザー別

- 5.3.1 病院 & クリニック

- 5.3.2 外来手術センター

- 5.3.3 専門 & がんセンター

-

5.4 処置方法別

- 5.4.1 経皮的

- 5.4.2 腹腔鏡下

- 5.4.3 開放 / 外科的

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アルコン

- 6.3.3 アンジオダイナミクス

- 6.3.4 アトリキュア

- 6.3.5 バウシュ+ロム

- 6.3.6 バイオトロニック

- 6.3.7 ボストン・サイエンティフィック

- 6.3.8 カーディオフォーカス

- 6.3.9 コンメッド

- 6.3.10 ヘルストロニクス

- 6.3.11 イムリコア・メディカル・システムズ

- 6.3.12 ジョンソン&ジョンソン(バイオセンス・ウェブスター)

- 6.3.13 メドトロニック plc

- 6.3.14 モンテリス・メディカル

- 6.3.15 オリンパス株式会社

- 6.3.16 スミス&ネフュー

- 6.3.17 ストライカー

- 6.3.18 テルモ株式会社

- 6.3.19 シーメンス・ヘルシニアーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アブレーションデバイスは、医療分野において病変組織を破壊、除去、またはその機能を不活性化するために用いられる医療機器の総称でございます。アブレーション(Ablation)とは、特定のエネルギー源を用いて標的組織に作用させ、熱、冷気、電気、レーザー、超音波などの物理的手段により組織を凝固壊死させたり、蒸散させたりする処置を指します。このデバイスは、低侵襲治療の一環として、外科手術に比べて患者様の身体的負担が少なく、回復期間の短縮が期待できることから、近年その重要性が増しております。

アブレーションデバイスには、使用されるエネルギー源によって多岐にわたる種類がございます。主なものとしては、高周波電流を利用する「高周波アブレーション(RFA)」、マイクロ波を照射する「マイクロ波アブレーション(MWA)」、高出力レーザー光を用いる「レーザーアブレーション(LA)」、極低温で組織を凍結させる「凍結アブレーション(Cryoablation)」、そして超音波エネルギーを集中させる「超音波アブレーション(HIFUなど)」が挙げられます。

高周波アブレーションは、カテーテルや針状電極の先端から高周波電流を流し、組織の電気抵抗によって発生する熱で病変部を凝固壊死させる手法です。心臓不整脈治療、肝臓がん、腎臓がん、骨腫瘍などの治療に広く用いられております。

マイクロ波アブレーションは、マイクロ波を照射することで組織内の水分子を振動させ、摩擦熱を発生させて組織を焼灼します。RFAよりも高い温度に到達しやすく、より大きな病変や血流の多い組織にも効果的とされ、肝臓がんや肺がんなどの治療に利用されます。

レーザーアブレーションは、高エネルギーのレーザー光を病変部に集束させ、その熱作用により組織を蒸散または凝固させる方法です。脳腫瘍やてんかんの治療、前立腺肥大症、下肢静脈瘤の血管内治療などに適用されます。

凍結アブレーションは、液体窒素やアルゴンガスなどを用いてプローブ先端を極低温にし、標的組織を凍結壊死させます。熱による周囲組織への損傷リスクが低いとされ、腎臓がん、肺がん、前立腺がん、心臓不整脈(特に肺静脈隔離術)などの治療に用いられます。

超音波アブレーションには、体外から高強度焦点式超音波(HIFU)を一点に集中させ、その焦点で発生する熱で組織を凝固壊死させる非侵襲的な方法があり、子宮筋腫や前立腺がん、肝臓がんなどの治療に利用されます。また、血管内に挿入したカテーテルから超音波を照射し、血管壁を焼灼する血管内超音波アブレーションも下肢静脈瘤治療などで使用されます。

近年では、非熱的なアブレーション技術として「パルス電場アブレーション(PFA)」が注目されております。これは、高電圧のパルス電場を印加することで細胞膜に不可逆的な穿孔(電気穿孔)を引き起こし、細胞死を誘導するものです。心臓不整脈、特に心房細動治療において、熱損傷のリスクを低減しつつ、心筋細胞を選択的にアブレーションできる可能性が期待されており、神経や食道などの周囲組織への熱影響を抑える点で優位性があるとされております。

アブレーションデバイスの用途は非常に広範にわたります。循環器領域では、心房細動や上室性頻拍、心室頻拍といった様々な心臓不整脈の根治治療に不可欠な存在です。腫瘍治療においては、肝臓がん、肺がん、腎臓がん、骨腫瘍、甲状腺結節、前立腺がん、乳がんなどの局所治療として、手術が困難な場合や低侵襲性を求める場合に選択されます。その他、婦人科領域の子宮筋腫や子宮内膜症、泌尿器科領域の前立腺肥大症、血管外科領域の下肢静脈瘤、脳神経外科領域の脳腫瘍やてんかん、さらには慢性疼痛管理における神経アブレーションなど、多岐にわたる疾患の治療に貢献しております。

これらのアブレーションデバイスの安全性と有効性を高めるためには、様々な関連技術が不可欠でございます。まず、標的部位の正確な特定とアブレーションプローブの誘導、治療効果のリアルタイムモニタリングには、超音波診断装置、CT、MRI、X線透視装置などの高度な画像診断技術が必須です。特に心臓アブレーションにおいては、カテーテルの三次元位置をリアルタイムで表示するナビゲーションシステム(3Dマッピングシステム)が、複雑な心臓内部での正確な操作を可能にします。熱アブレーションでは、治療部位の温度をリアルタイムで測定し、過剰な加熱や不十分な加熱を防ぐ温度モニタリングシステムが重要です。また、プローブ先端を冷却することで組織への熱損傷を局所化し、炭化を防ぐ冷却システムも広く採用されております。近年では、AIによる画像解析を用いた病変の自動検出や治療計画の最適化、ロボット支援システムによるカテーテル操作の精密化と術者の負担軽減など、AIやロボティクス技術の統合も進んでおります。

アブレーションデバイスの市場背景としましては、世界的な高齢化の進展に伴う不整脈やがんなどの慢性疾患の増加、そして患者様のQOL向上を重視する低侵襲治療への需要の高まりを背景に、市場は持続的な成長を続けております。Medtronic、Johnson & Johnson(Biosense Webster)、Abbott、Boston Scientific、Siemens Healthineers、Olympus、Terumoなど、国内外の主要な医療機器メーカーがこの分野で激しい技術開発競争を繰り広げております。特に心房細動治療におけるパルス電場アブレーション(PFA)の登場は、市場に大きなインパクトを与え、新たな技術革新の波を生み出しております。各国の医療機器規制当局による承認プロセスも、新技術の市場導入において重要な要素でございます。

将来展望としましては、アブレーションデバイスはさらなる低侵襲化、安全性と有効性の向上を目指して進化を続けるでしょう。患者様個々の病態や解剖学的特徴に合わせた「個別化医療」の推進が期待され、AIを活用した治療計画の最適化や、ロボット支援による精密な手技がより一般的になると考えられます。パルス電場アブレーションのような非熱的アブレーション技術の普及と応用範囲の拡大は、治療の選択肢を広げ、合併症リスクの低減に貢献するでしょう。また、複数のアブレーション技術や画像診断技術を組み合わせた「複合モダリティ」によるハイブリッド治療の開発も進むと予想されます。将来的には、現在治療が困難な疾患への応用研究も進み、診断から治療、予後管理までの一連のプロセスにおけるAIとロボットの役割がさらに拡大することで、より安全で効果的な医療の提供が実現されることが期待されております。