耐摩耗性コーティング市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

耐摩耗性コーティング市場は、種類(金属/セラミックコーティング、およびポリマーコーティング)、最終用途産業(石油・ガス、海洋、発電、輸送、鉱業、建設、およびその他)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

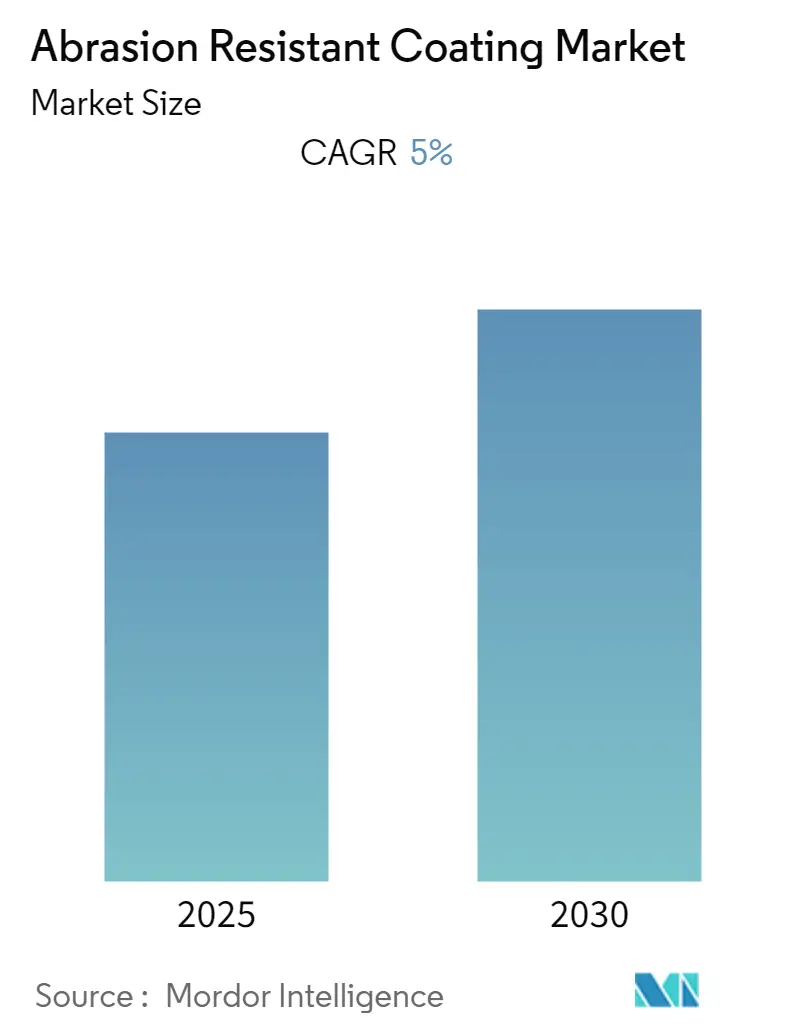

耐摩耗性コーティング市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)5.00%を記録すると予測されています。本レポートは、タイプ(金属/セラミックコーティング、ポリマーコーティング)、最終用途産業(石油・ガス、海洋、発電、輸送、鉱業、建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいて市場を分析しています。

2024年を基準年とし、2025年から2030年までの予測期間において、市場は堅調な成長が見込まれています。再生可能エネルギー源の採用増加が市場成長に多様な機会をもたらすと考えられます。最終用途産業別では、発電部門が市場を牽引すると予想されています。これは、高温ポリマーベースコーティングへの需要と人気が高まっているためです。地域別では、アジア太平洋地域が最大の市場であり、特に中国とインドからの消費が市場全体を支配しています。また、ヨーロッパが最も急速に成長する市場として注目されています。市場の集中度は中程度です。

世界の耐摩耗性コーティング市場のトレンドと洞察

発電産業からの需要増加

発電産業では、風力タービンブレード、コンクリート冷却塔、バルブ、封じ込め容器、原子力部品、発電機、ダム構造物、タービンなど、多岐にわたる用途で耐摩耗性コーティングが使用されています。これらのコーティングは主に、過酷な気象条件に耐えるために利用されます。

風力エネルギー産業では、フッ素樹脂ベースの耐摩耗性コーティングが風力ブレードに適用されており、従来の塗料やゲルコートと比較してブレードの運用寿命を20年延ばす効果があります。これにより、UV安定性の向上、汚れの付着の最小化、優れた耐摩耗性、低い反射率が実現されます。

コーティングは、特に潤滑剤が不適切な高温環境、放射性環境、または長時間の稼働が必要な場所などにおいて、表面摩耗を低減または排除するために不可欠です。これらのコーティングは、製品寿命を延ばすことを主な目的として設計されており、腐食だけでなく、摩耗や損傷にも耐性があります。これにより、製品の信頼性が最大5年間向上します。

さらに、世界中で上流・下流産業が増加していること、掘削装置やパイプラインへのコーティングの必要性が高まっていること、脆弱な環境下での製品性能向上への要求が高まっていることも、市場の成長を促進すると予想されます。これらの要因により、耐摩耗性コーティング市場は予測期間中に急速に成長すると見込まれています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、耐摩耗性コーティング市場において最も急速に成長する地域の一つと予想されています。この地域における発電産業の成長潜在力が、耐摩耗性コーティング市場の需要を押し上げています。

中国では、「中国製造2025」計画の下、2025年までに国内市場に供給される国産商用航空機の割合が10%を超えると見込まれており、これが予測期間中の耐摩耗性コーティング市場の需要を促進すると期待されています。

インドの建設産業は国内で2番目に大きな産業であり、2019年には約8%の再活性化された生産量で有望な成長を示しました。予測期間の終わりまでに、インドの建設産業は世界で3番目に大きな市場になると予測されており、2023年までに約7,000億米ドルの価値に達すると推定されています。「バラトマラ計画(Bharatmala scheme)」、「ウダン(UDAN)」、「アムルト(AMRUT)」といった政府のイニシアチブが主要な成長ドライバーとなっており、インドにおける耐摩耗性コーティング市場の需要を促進すると予想されます。

さらに、防衛部門への投資増加や、船舶製造企業の再編努力も、この地域における耐摩耗性コーティング市場を牽引する要因となっています。これらの要因と政府の支援が相まって、予測期間中の耐摩耗性コーティング市場の需要増加に貢献しています。

競争環境

耐摩耗性コーティング市場は、一部の大手企業が市場の大部分を占める、部分的に統合された性質を持っています。主要企業には、Akzo Nobel N.V.、Saint-Gobain Performance Plastics (Saint-Gobain)、Arkema Group、Jotun、The Sherwin-Williams Companyなどが挙げられます。

このレポートは、耐摩耗性コーティング市場に関する包括的な分析を提供しており、その市場動向、セグメンテーション、競争環境、および将来の機会に焦点を当てています。

1. 序論

本レポートでは、調査の前提条件と範囲を明確に定義し、市場の全体像を把握するための基礎を築いています。これにより、読者は分析の基盤と対象領域を理解することができます。

2. 調査方法

市場分析に用いられた具体的な調査方法論についても詳述されており、データの信頼性と透明性が確保されています。

3. エグゼクティブサマリー

耐摩耗性コーティング市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5%で着実に成長すると予測されています。主要な市場プレイヤーとしては、Arkema Group、The Sherwin-Williams Company、Jotun、Saint-Gobain Performance Plastics (Saint-Gobain)、Akzo Nobel N.V.などが市場を牽引しています。地域別に見ると、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、特に中国、インド、日本などの国々が貢献しています。一方、欧州は2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、新たなビジネス機会が期待されます。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測を詳細にカバーしています。

4. 市場の動向

市場の成長を促進する主要な要因としては、発電産業からの耐摩耗性コーティングに対する需要増加が挙げられます。また、環境保護意識の高まりに伴うVOC(揮発性有機化合物)排出規制の強化も、より高性能なコーティングソリューションへの移行を促しています。一方で、セラミックコーティングの製造および導入には多額の設備投資が必要であることや、COVID-19のパンデミックがサプライチェーンや需要に与えた不利な影響が市場の成長を抑制する要因となっています。さらに、本レポートでは、産業バリューチェーン分析を通じて製品の流れと付加価値の創出を評価し、新規参入の脅威、消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の程度といった要素を含むポーターのファイブフォース分析を通じて、業界構造と競争環境を深く掘り下げています。

5. 市場セグメンテーション

市場は、製品のタイプ、最終用途産業、および地理的地域に基づいて詳細にセグメント化されています。

* タイプ別:

* 金属/セラミックコーティング: 優れた耐久性と耐熱性を提供する炭化物コーティング、酸化物コーティング、窒化物コーティング、およびその他の種類が含まれます。

* ポリマーコーティング: 柔軟性と耐薬品性に優れるポリエステル、フッ素樹脂、エポキシ、ポリウレタン、およびその他の多様なポリマーベースのコーティングが分析対象です。

* 最終用途産業別:

* 石油・ガス、海洋、発電、輸送、鉱業、建設といった主要産業に加え、その他の幅広い分野での耐摩耗性コーティングの需要が詳細に分析されています。各産業における特定の要件と用途が考慮されています。

* 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋地域。この地域は急速な工業化とインフラ投資により、最大の市場シェアを占めています。

* 北米: 米国、カナダ、メキシコ。技術革新と厳しい規制が市場を形成しています。

* 欧州: ドイツ、英国、フランス、イタリア、その他の欧州地域。環境規制と産業の多様性が特徴です。

* 南米: ブラジル、アルゼンチン、その他の南米地域。資源産業が主要な牽引役です。

* 中東・アフリカ: サウジアラビア、南アフリカ、その他の中東・アフリカ地域。石油・ガス産業と建設が重要です。

これらの地域ごとに詳細な市場分析が行われ、各地域の市場特性と成長機会が特定されています。

6. 競争環境

競争環境のセクションでは、市場における主要プレイヤーの戦略的動向を理解するため、合併・買収、合弁事業、提携、契約といった活動が分析されています。また、市場シェア分析や、各主要プレイヤーが市場での優位性を確立するために採用している戦略についても詳述されています。プロファイルされている主要企業には、Akzo Nobel N.V.、Arkema Group、Bodycote、Hardide Coatings、Hempel A/S、Jotun、PPG Industries、Praxair S.T. Technology, Inc.、Saint-Gobain Performance Plastics (Saint-Gobain)、The Sherwin-Williams Companyなどが含まれ、これらの企業の事業概要と市場での位置付けが提供されています。

7. 市場機会と将来のトレンド

将来の市場機会としては、再生可能エネルギー源の採用増加が重要なトレンドとして挙げられており、風力タービンや太陽光発電設備などにおける耐摩耗性コーティングの需要拡大が予測されています。これにより、耐摩耗性コーティング市場に新たな成長機会がもたらされると期待されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 発電産業からの需要増加

- 4.1.2 VOC排出規制の施行

-

4.2 抑制要因

- 4.2.1 セラミックコーティングにおける資本集約的な運用

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 金属/セラミックコーティング

- 5.1.1.1 炭化物コーティング

- 5.1.1.2 酸化物コーティング

- 5.1.1.3 窒化物コーティング

- 5.1.1.4 その他

- 5.1.2 ポリマーコーティング

- 5.1.2.1 ポリエステル

- 5.1.2.2 フッ素ポリマー

- 5.1.2.3 エポキシ

- 5.1.2.4 ポリウレタン

- 5.1.2.5 その他

-

5.2 エンドユーザー産業

- 5.2.1 石油・ガス

- 5.2.2 海洋

- 5.2.3 発電

- 5.2.4 輸送

- 5.2.5 鉱業

- 5.2.6 建設

- 5.2.7 その他

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Arkema Group

- 6.4.3 Bodycote

- 6.4.4 Hardide Coatings

- 6.4.5 Hempel A/S

- 6.4.6 Jotun

- 6.4.7 PPG Industries

- 6.4.8 Praxair S.T. Technology, Inc.

- 6.4.9 Saint-Gobain Performance Plastics (Saint-Gobain)

- 6.4.10 The Sherwin-Williams Company

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 再生可能エネルギー源の採用増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

耐摩耗性コーティングは、基材の表面に硬質で耐摩耗性に優れた薄膜や厚膜を形成することで、摩擦や摩耗による損傷を防ぎ、部品の寿命延長、性能向上、メンテナンスコスト削減に貢献する技術でございます。機械部品や工具などが使用される環境では、常に摩擦、衝撃、腐食といった過酷な条件に晒されており、これらの要因によって部品の劣化や破損が生じることがあります。耐摩耗性コーティングは、このような表面劣化を抑制し、基材本来の機能を長期間維持するために不可欠な技術として、多岐にわたる産業分野で活用されております。

耐摩耗性コーティングには、その形成方法や材料によって様々な種類がございます。主なものとしては、物理蒸着(PVD)、化学蒸着(CVD)、溶射、めっき、表面改質、そして塗料・樹脂系コーティングが挙げられます。

PVDは、真空中で金属やセラミックスなどのターゲット材料を蒸発させ、基材表面に薄膜を堆積させる方法です。TiN(窒化チタン)、CrN(窒化クロム)、AlTiN(窒化アルミニウムチタン)などが代表的で、非常に硬く、密着性に優れるため、切削工具や金型に広く用いられています。比較的低温で成膜できるため、基材への熱的影響が少ないという利点がございます。

CVDは、ガス状の原料を化学反応させて基材表面に膜を形成する方法です。DLC(ダイヤモンドライクカーボン)やSiC(炭化ケイ素)などが代表的で、PVDよりもさらに密着性が高く、複雑な形状にも均一な膜を形成できる特徴がございます。特にDLCは、ダイヤモンドに匹敵する硬度と低い摩擦係数を併せ持ち、摺動部品や医療機器などにも応用されています。

溶射は、粉末状の材料を高温の炎やプラズマで溶融させ、高速で基材に吹き付けて厚膜を形成する方法です。セラミックス、超硬合金、金属間化合物など、幅広い材料を適用でき、数マイクロメートルから数ミリメートル程度の厚膜を形成できるため、大型部品や高負荷がかかる部品の補修・肉盛りにも利用されます。HVOF(高速フレーム溶射)やプラズマ溶射などが代表的な手法です。

めっきは、電気化学的または化学的な反応を利用して金属膜を形成する方法です。硬質クロムめっきや無電解ニッケルめっきなどが知られており、耐摩耗性だけでなく、耐食性や潤滑性も付与できる特徴がございます。ただし、環境規制の観点から、六価クロムを使用する硬質クロムめっきの代替技術開発も進められています。

表面改質は、基材そのものの表面層の組成や組織を変化させることで、耐摩耗性を向上させる技術です。窒化処理や浸炭処理などがこれにあたり、基材と改質層の境界が明確でないため、剥離の心配が少ないという利点がございます。

塗料・樹脂系コーティングは、フッ素樹脂やウレタン樹脂などを基材表面に塗布するもので、比較的簡便に施工でき、滑り性や耐薬品性も同時に付与できる特徴がございます。

これらの耐摩耗性コーティングは、多岐にわたる産業分野で活用されています。例えば、自動車産業では、エンジン部品、トランスミッション部品、ブレーキ部品などに適用され、燃費向上や長寿命化に貢献しています。金型産業では、プレス金型、射出成形金型、ダイカスト金型などにコーティングを施すことで、離型性の向上、カジリ防止、金型寿命の延長、製品品質の安定化を実現しています。切削工具分野では、ドリル、エンドミル、バイトなどにコーティングを施すことで、工具寿命の大幅な延長、加工速度の向上、加工精度の安定化が図られています。その他、航空宇宙産業のタービンブレード、医療機器の人工関節や手術器具、半導体製造装置の部品、食品加工機械、建設機械、ポンプ、バルブ、軸受など、摩擦や摩耗が問題となるあらゆる場面でその価値を発揮しています。

耐摩耗性コーティングの発展には、様々な関連技術が深く関わっています。まず、材料科学の進歩は、より高性能なコーティング材料の開発に不可欠です。例えば、ナノ構造制御技術によって、従来の材料では実現できなかった高硬度と高靭性を両立する新素材が生まれています。また、コーティングの性能を正確に評価するための表面分析技術も重要です。膜厚、組成、結晶構造、硬度、密着性、摩擦係数などを精密に測定する技術が、コーティングの品質管理や開発に貢献しています。さらに、コーティングプロセスを最適化するためのシミュレーション技術や、基材とコーティング層の密着性を高めるための前処理技術、接着技術も欠かせません。近年では、環境負荷低減の観点から、有害物質を使用しないプロセスや、省エネルギーで成膜できる技術の開発も進められています。

市場背景としては、製品の長寿命化、高性能化、省エネルギー化への要求が年々高まっていることが挙げられます。グローバル競争の激化に伴い、製造コストの削減や生産効率の向上が強く求められており、部品の摩耗による交換頻度の低減やメンテナンスコストの削減は、企業にとって喫緊の課題でございます。また、自動車の電動化や航空機の軽量化など、新たな技術トレンドに対応するため、より過酷な環境下でも機能を発揮できるコーティング技術が求められています。環境規制の強化も重要な要因であり、例えば六価クロムめっきの代替技術開発は、耐摩耗性コーティング市場の大きな推進力となっています。IoTやAIの導入による生産プロセスの最適化も、コーティング技術の進化を後押ししています。

将来展望としては、耐摩耗性コーティングはさらなる高機能化、多機能化へと進化していくと考えられます。具体的には、単に摩耗を防ぐだけでなく、耐食性、潤滑性、生体適合性、抗菌性、自己修復機能などを複合的に付与した多機能コーティングの開発が進むでしょう。また、極限環境下(例えば、宇宙空間、深海、超高温・超低温環境)での使用に耐えうる、より高硬度で高靭性、かつ安定した性能を発揮するコーティング材料やプロセスの開発が期待されます。AIやデータサイエンスを活用し、材料設計からプロセス制御、品質評価までを一貫して最適化するスマートコーティング技術の確立も進むでしょう。これにより、開発期間の短縮とコストパフォーマンスの向上が実現されると見込まれます。さらに、環境負荷の低い製造プロセスや、リサイクル可能なコーティング材料の開発も重要なテーマとなります。薄膜化、ナノ構造制御技術のさらなる進化により、より少ない材料で高い性能を発揮するコーティングが実現され、資源の有効活用にも貢献していくことでしょう。

このように、耐摩耗性コーティングは、現代社会の様々な産業を支える基盤技術であり、今後もその重要性は増していくと考えられます。技術革新を通じて、より持続可能で豊かな社会の実現に貢献していくことが期待されています。