研磨材市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

研磨材市場レポートは、材料(天然研磨材、合成研磨材)、タイプ(固結研磨材、塗布研磨材、超砥粒研磨材)、砥粒・原材料(酸化アルミニウム、炭化ケイ素など)、エンドユーザー産業(金属製造・加工、自動車・航空宇宙など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

研磨材市場の概要

本レポートは、2025年から2030年までの研磨材市場の規模、シェア、成長トレンド、予測を詳細に分析しています。市場は、素材(天然研磨材、合成研磨材)、種類(固定研磨材、塗布研磨材、超研磨材)、研磨材粒子/原材料(酸化アルミニウム、炭化ケイ素など)、最終用途産業(金属製造・加工、自動車・航空宇宙など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場規模と成長予測

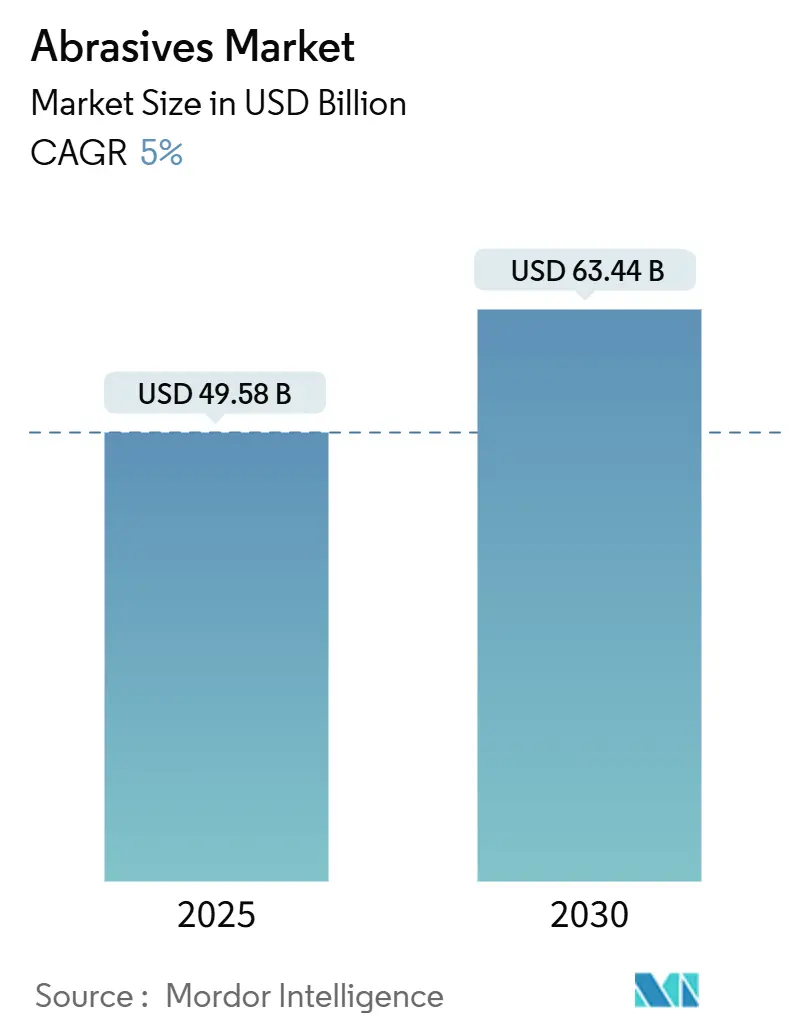

研磨材市場は、2025年には495.8億米ドルと推定され、2030年には634.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.00%です。この成長は、特に電気自動車(EV)や航空宇宙部品の機械加工において、高度なCNC装置で厳密な公差を維持できる高性能材料への需要の高まりを反映しています。合成研磨材は信頼性の高い硬度と熱安定性を提供し、固定研磨材は高温研削の主力として需要を牽引しています。アジアにおける急速な工業化、精密エレクトロニクスへの転換、積層造形(アディティブ・マニュファクチャリング)における後処理ニーズの出現が、研磨材市場の成長を後押ししています。

競争は激化しており、大手企業は規制が粒子状物質や揮発性有機化合物(VOC)の基準を厳格化する中で、環境に優しい化学物質を用いた製品ポートフォリオを洗練させています。一方、ニッチな生産者は、ダイヤモンドベースの超研磨材などの特殊な分野でシェアを獲得しています。

主要なレポートのポイント

* 素材別: 合成研磨材が2024年に研磨材市場シェアの67%を占め、2030年までに5.80%のCAGRで拡大すると予測されています。

* 種類別: 固定研磨材が2024年に収益シェアの48%を占め、塗布研磨材は2030年までに5.52%の最速CAGRを記録すると予測されています。

* 研磨材粒子別: 酸化アルミニウムが2024年に研磨材市場規模の39.45%を占め、炭化ケイ素は2030年までに5.55%のCAGRで拡大すると予測されています。

* 最終用途産業別: 自動車・航空宇宙が2024年の需要の29%を占め、エレクトロニクス・半導体は2030年までに5.96%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に世界の収益の56%を占め、2030年までに6.30%のCAGRを記録すると予測されています。

世界の研磨材市場のトレンドと洞察

市場の牽引要因

* 航空宇宙および自動車産業での使用増加(CAGRへの影響: +1.40%): 高度な航空機合金や軽量EVドライブトレインへの需要が高まる中、生産者は高速で形状を維持できる立方晶窒化ホウ素(CBN)やダイヤモンド砥石を指定しています。ティア1サプライヤーは、E-アクスル、ローターシャフト、バッテリーハウジングの機械加工ラインを、焼結CBNやセラミック媒体で最適化し、サイクルタイムを短縮し、ドレッサーの交換間隔を延長しています。ロボットが組立ラインに普及するにつれて、研磨材市場は手動研削では満たせない一貫した表面仕上げ要件から恩恵を受けています。

* 金属製造・加工産業の成長(CAGRへの影響: +1.20%): スチールサービスセンター、圧力容器工場、受託加工業者は、セラミック粒子ベルトで研削ステーションをアップグレードし、材料除去量を最大40%増加させながら消費電力を削減しています。ベルト交換によるダウンタイムの短縮は、リーン生産方式でますます監視される全体設備効率(OEE)の向上につながります。

* 新興経済国における製造活動の成長(CAGRへの影響: +0.90%): 中国とインドは、自動車、エレクトロニクス、建設機械向けに新しい機械加工センターを継続的に稼働させており、中間的なサンドペーパー、切断ディスク、研削砥石の大量需要を生み出しています。グローバル企業の現地子会社は、物流コストを削減するために地域在庫を構築し、場合によっては酸化アルミニウムの溶融炉を設立しています。

* 積層造形の後処理における超研磨材の必要性(CAGRへの影響: +0.60%): 3Dプリントされた金属部品は、ビルドチャンバーから出てきた際に表面粗さが10 µmを超えることが多く、複数の仕上げ工程が必要です。ダイヤモンド媒体を使用したキャビテーション研磨表面仕上げ(CASF)は、粗さを5 µm未満に低減し、圧縮残留応力を誘発して疲労性能を向上させます。

* 精密・CNC機械の採用増加(CAGRへの影響: +1.10%): (上記の航空宇宙・自動車産業の項目で言及されている内容と重複する部分があります。)

市場の抑制要因

* 高い生産・設備コスト(CAGRへの影響: -0.80%): 合成ダイヤモンドやCBN結晶は、地質学的条件を超える圧力と温度下で成長させるため、従来の溶融アルミナラインよりも反応炉の設備投資が大幅に高くなります。ダイヤモンド砥石用に構成された単頭CNCグラインダーは、精密スピンドルと閉ループ冷却システムを必要とし、取得コストを上昇させます。

* 研磨材の使用に関する厳格な規制(CAGRへの影響: -0.60%): 米国環境保護庁(EPA)の焼成および粉砕時の粒子状物質排出基準により、米国の施設はバグハウスやスクラバーの設置を義務付けられ、運用コストが増加しています。ブラストエンクロージャー内のシリカ曝露レベルに関する労働安全衛生指令は、粉塵プロファイルの低いガーネット媒体への移行を促しています。

セグメント分析

* 素材別: 合成研磨材が精密製造をサポート

* 2024年には合成研磨材が研磨材市場の67%を占め、生産工程における予測可能な摩耗パターンにつながる一貫した結晶形態に対するユーザーの好みを強調しています。酸化アルミニウムは依然として量でリードしていますが、炭化ケイ素は非鉄金属の機械加工に対応し、CBNは硬化鋼に好まれています。住友電工が開発中の新しいナノ多結晶ダイヤモンドは、優れた破壊靭性を約束し、研磨材市場が低砥石摩耗率でニッケル基超合金に取り組むことを可能にしています。天然ガーネットは、ウォータージェットやブラスト作業において、リサイクル可能なバルク媒体と低遊離シリカ含有量が現場の安全性を向上させるため、インフラ改修プロジェクトで魅力的です。

* 種類別: 固定砥石が重切削でリーダーシップを維持

* 固定砥石は2024年の収益の48%を占め、自動車、航空宇宙、一般工学のワークショップ全体での切断、研磨、表面調整作業における役割を反映しています。レジノイドおよびビトリファイドマトリックスは、深切削作業中に熱安定性を提供し、冶金学的完全性が重要なクランクシャフトやタービンブレードで一貫した公差を可能にします。ゾルゲルアルミナと設計された多孔質構造の進歩により、切りくず排出が改善され、焼けのリスクなしに高い金属除去率が可能になります。塗布研磨材は、仕上げやバリ取りに広く使用されています。超研磨材は現在ニッチな位置を占めていますが、その二桁成長は研磨材市場の将来の方向性を支えています。

* 研磨材粒子別: 酸化アルミニウムが主力

* 酸化アルミニウムは、その有利なコストパフォーマンス比と、鋼鉄および合金基板ファミリー全体への適応性により、2024年の研磨材市場規模に39.45%貢献しました。その適度な脆性は、制御された圧力下での自己研磨を促進し、粗い除去と中間仕上げに適しています。炭化ケイ素は、セラミックス、ガラス、非鉄合金の加工をサポートし、表面のひび割れを防ぐためにより鋭いエッジを保証します。ダイヤモンドコーティングワイヤーのウェーハスライスや、エンジンブロック用のCBN含浸ホーニングストーンへの需要の出現は、粒子の選択の幅広い多様化を示しています。

* 最終用途産業別: モビリティとエレクトロニクスが仕様を決定

* 自動車および航空宇宙は、軽量ドライブトレイン設計への推進とEV部品生産の増加により、2024年の需要の29%を消費しました。ローターシャフト、インバーター基板、バッテリーハウジングには、固定CBN砥石が提供する厳密な平行度とバリのないエッジが必要です。金属加工は依然として主要な消費者であり、プレートの面取りや構造溶接の準備用の酸化アルミニウムおよびジルコニアアルミナ砥石の成長を促進しています。半導体およびエレクトロニクスラインは、ナノメートルスケールの回路に不可欠な平面表面を提供するキャボットのヒュームドシリカ研磨材を用いた化学機械研磨(CMP)用のスラリーとパッドに依存しています。

地域分析

* アジア太平洋: 2024年には世界の購入量の56%を占め、中国の巨大な機械加工拠点とインドの加速するインフラ整備を反映しています。国内EVバッテリー製造およびエレクトロニクス組立に対する政府のインセンティブが、現地の需要をさらに刺激しています。日本と韓国は、高度なダイヤモンド半導体研究を活用して、大面積ダイヤモンドウェーハのスライスなど、超研磨材の新しい下流用途を創出しています。これらの要因が総合的にアジアのリーダーシップを維持し、多国籍企業が混合およびプレス作業を現地化することを奨励しています。

* 北米: 航空宇宙、医療、積層造形セグメントで強い勢いを維持しています。VOCおよび粒子状物質排出に関する規制の監視は、ガーネットブラスト媒体および水性クーラントへの移行を推進し、製品ミックスのアップグレードを生み出しています。

* ヨーロッパ: サステナビリティと循環型経済の原則を重視しており、サンゴバンなどのサプライヤーは、炭素強度を削減するためにリサイクル結合システムを導入しています。ドイツの精密工学クラスターでは超研磨材の採用が加速しており、南ヨーロッパは建設関連のブラストおよび切断ディスクの消費に焦点を当てています。

* 南米、中東、アフリカ: 量は小さいものの、工業化が深まるにつれて健全な成長を記録しています。ブラジルの造船所や湾岸の石油化学プロジェクトは、最終用途の多様化の拡大を示しています。

競争環境

研磨材市場は中程度の断片化を示しており、上位5社のサプライヤーが2024年の売上高の約39%を支配しています。

* 3Mは、幅広い特許ポートフォリオと集中型R&Dハブを活用し、アクティブ研削助剤を統合した樹脂結合砥石をリリースし、ステンレス鋼の材料除去を改善しています。

* サンゴバンは、2026年に稼働予定の47,000平方フィートの管理棟をマサチューセッツ州ウースターの主力研磨材製造キャンパスに建設を開始しており、製造、デジタルラボ、顧客デモセンターを連携させて製品展開を加速させています。

* イメリスは、溶融アルミナ原料および特殊鉱物添加剤に垂直統合し、原材料の変動を緩和し、高価値砥石向けにカスタマイズされた粒子ブレンドを提供しています。

* 自動化とデータ分析は、競争力のある武器の一部としてますます重要になっています。機械学習アルゴリズムは、砥石の寿命と送り速度の調整を予測し、顧客サイトでのスクラップを削減しています。

* 戦略的テーマには、環境に優しい配合、オムニチャネル流通、再生可能エネルギーの戦略的調達が含まれます。閉ループリサイクルおよび回収プログラムに投資するサプライヤーは、顧客のサステナビリティへのコミットメントを果たす上で有利な立場にあります。研磨材業界は、コスト、性能、環境認証を重要な購入基準としてバランスさせています。

主要企業

* 3M

* CUMI

* Robert Bosch GmbH

* Saint-Gobain

* Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

最近の業界動向

* 2024年8月: サンゴバンは、米国マサチューセッツ州ウースターにある主力研磨材製造キャンパスに、47,000平方フィートの管理棟の建設を開始しました。この施設は2026年1月に稼働開始予定です。

* 2024年3月: サンゴバン・アブラシブスは、研磨材技術における革新的なブレークスルーであるRazorStarを発表しました。RazorStarは、精密に設計された成形セラミック粒子を組み込んでおり、この進歩は性能基準を再定義し、研磨材市場における同社の競争力を強化します。

研磨材市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、地域別およびセグメント別の分析、競争環境、そして将来の展望を詳細にまとめたものです。

1. 研磨材の概要と市場範囲

研磨材とは、摩擦や研磨によって表面から材料を摩耗または除去する物質であり、粉末、ペースト、固形ブロックなどの形態で広く利用されています。その用途は、金属製造、エレクトロニクス、自動車、航空宇宙産業など多岐にわたります。本レポートは、材料別(天然研磨材、合成研磨材)、種類別(結合研磨材、コーティング研磨材、超研磨材)、研磨材粒子/原材料別(酸化アルミニウム、炭化ケイ素、セラミックおよびジルコニアアルミナ、その他)、最終用途産業別(金属製造・加工、自動車・航空宇宙、エレクトロニクス・半導体、建設・インフラ、医療機器、石油・ガス、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要27カ国)に市場をセグメント化し、各セグメントの市場規模と予測を金額(USD)ベースで提供しています。

2. 市場規模と成長予測

研磨材市場は、2025年には495.8億米ドルの価値があると評価されており、2030年までに634.4億米ドルに達すると予測されています。この成長は、様々な産業における研磨材の需要増加に支えられています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 航空宇宙および自動車産業での利用増加: これらの産業における精密加工と表面仕上げの需要が高まっています。

* 金属製造および加工産業の成長: 世界的な製造業の拡大が研磨材の需要を押し上げています。

* 新興経済国における製造活動の増加: 特にアジア太平洋地域での工業化とインフラ整備が進んでいます。

* 積層造形(Additive Manufacturing)の後処理における超研磨材の必要性: 3Dプリンティング技術の普及に伴い、後処理工程での高精度研磨が求められています。

* 精密機械およびCNC機械の採用拡大: これらの高精度機械の普及が、より高性能な研磨材の需要を生み出しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い生産コストと設備コスト: 研磨材の製造および関連設備の導入には高額な費用がかかります。

* 研磨材の使用に関する厳格な規制: 環境保護や作業者の安全に関する規制が、特定の研磨材の使用を制限したり、コンプライアンスコストを増加させたりしています。

* 代替材料または方法による代替: 新しい加工技術や材料の開発により、研磨材の需要が一部代替される可能性があります。

5. 主要な市場トレンドと洞察

* 地域別優位性: アジア太平洋地域は、2024年の世界収益の56%を占め、研磨材市場を支配しています。これは、中国、インド、日本、韓国における大規模な製造業の存在に支えられています。

* タイプ別優位性: 結合研磨材は、重研削や切断用途における汎用性の高さから、2024年の売上高の48%を占め、最大の市場シェアを保持しています。

* 合成研磨材の優位性: 天然研磨材と比較して、合成研磨材は一貫した硬度、熱安定性、予測可能な摩耗特性を提供するため、精密加工における厳密なプロセス制御を可能にし、より好まれています。

* 環境規制の影響: 厳格な排出ガスおよび粉塵曝露規制は、コンプライアンスコストを増加させ、ガーネットやリサイクル結合砥石などの環境に優しい研磨材への移行を加速させています。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、3M、Abrasive Technology、Asahi Diamond Industrial Co. Ltd.、NORITAKE CO., LIMITED、Saint-Gobain、Robert Bosch GmbHなど、主要な市場参加企業のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれます。

7. 市場機会と将来の展望

将来の市場機会としては、未開拓のニーズの評価や、オートメーションおよびロボット技術の利用拡大が挙げられます。これらの技術の進化は、研磨プロセスをさらに効率化し、新たな需要を創出する可能性があります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 航空宇宙および自動車産業での使用増加

- 4.2.2 成長する金属製造および加工産業

- 4.2.3 新興経済国における製造活動の増加

- 4.2.4 超砥粒を必要とする積層造形の後処理

- 4.2.5 精密機械およびCNC機械の採用増加

-

4.3 市場抑制要因

- 4.3.1 高い生産コストと設備コスト

- 4.3.2 研磨材の使用に関する厳しい規制

- 4.3.3 代替材料または方法による代替

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 天然研磨材

- 5.1.2 合成研磨材

-

5.2 種類別

- 5.2.1 結合研磨材

- 5.2.2 塗布研磨材

- 5.2.3 超砥粒研磨材

-

5.3 研磨砥粒/原材料別

- 5.3.1 酸化アルミニウム

- 5.3.2 炭化ケイ素

- 5.3.3 セラミックおよびジルコニアアルミナ

- 5.3.4 その他(ガーネットを含む)

-

5.4 エンドユーザー産業別

- 5.4.1 金属製造および加工

- 5.4.2 自動車および航空宇宙

- 5.4.3 エレクトロニクスおよび半導体

- 5.4.4 建設およびインフラ

- 5.4.5 医療機器

- 5.4.6 石油およびガス

- 5.4.7 その他(産業機械および農業機械)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 南アフリカ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Abrasive Technology

- 6.4.3 ARC Abrasives Inc.

- 6.4.4 旭ダイヤモンド工業株式会社

- 6.4.5 CUMI

- 6.4.6 Deerfos

- 6.4.7 富士見インコーポレーテッド

- 6.4.8 Imerys

- 6.4.9 Mirka Ltd.

- 6.4.10 株式会社ノリタケカンパニーリミテド

- 6.4.11 Robert Bosch GmbH

- 6.4.12 Saint-Gobain

- 6.4.13 SAK ABRASIVES LIMITED

- 6.4.14 Sia Abrasives Industries AG

- 6.4.15 Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

研磨材とは、対象物の表面を削り取ったり、平滑にしたり、光沢を与えたり、あるいは形状を修正したりするために用いられる、硬い粒子を持つ材料の総称でございます。その本質は、加工対象物よりも硬い砥粒が、機械的な作用によって表面から微細な物質を除去する点にあります。この作用により、製品の機能性、耐久性、美観が向上し、現代のあらゆる産業において不可欠な基盤技術を支えております。研磨材は、砥粒、そしてその砥粒を保持する結合剤、さらに気孔から構成されることが一般的でございます。

研磨材の種類は多岐にわたり、主に砥粒の種類、形状、結合剤によって分類されます。まず、砥粒の種類についてですが、天然研磨材としては、ガーネット、エメリー、珪砂、そして天然ダイヤモンドなどが挙げられます。これらは古くから利用されてきましたが、品質の安定性や供給量に限りがあるため、現在では人造研磨材が主流となっております。人造研磨材は、さらに普通研磨材と超砥粒に大別されます。普通研磨材には、アルミナ系(溶融アルミナ、白色溶融アルミナなど)や炭化ケイ素(GC、C)があり、これらは優れた硬度と靭性を持ち、汎用的な研削・研磨に広く用いられます。一方、超砥粒は、人造ダイヤモンドや立方晶窒化ホウ素(CBN)を指し、非常に高い硬度と熱安定性を有するため、難削材や高精度加工に不可欠な存在でございます。それぞれの砥粒は、硬度、靭性、脆性、熱安定性といった特性が異なり、加工対象物や目的に応じて最適なものが選定されます。

次に、研磨材の形状による分類では、大きく固定砥粒と遊離砥粒がございます。固定砥粒は、砥粒が結合剤によって固定されたもので、砥石、研磨ベルト、研磨紙、研磨布、ラッピングフィルムなどがこれに該当します。これらは一定の形状を保ちながら加工を行うため、効率的かつ安定した加工が可能です。一方、遊離砥粒は、結合剤で固定されずに単独で用いられる砥粒で、研磨剤(ペーストやスラリー状)、バレル研磨材などが含まれます。これらは、加工対象物の複雑な形状に対応したり、超精密な表面仕上げを実現したりする際に用いられます。また、結合剤の種類も重要で、ビトリファイド(V)結合剤はセラミックを主成分とし、剛性が高く汎用性に優れます。レジン(B)結合剤は樹脂を主成分とし、弾性があり高速研削に適しています。超砥粒には、砥粒の保持力に優れたメタル(M)結合剤が用いられることが多く、ゴム(R)結合剤は弾性を活かした仕上げ研磨に、マグネシア(Mg)結合剤は特殊な用途で使われます。

研磨材の用途は、現代産業のあらゆる分野にわたっております。自動車産業では、エンジン部品、トランスミッション、ブレーキディスクなどの精密加工や、ボディの塗装下地の平滑化に不可欠です。電子部品産業においては、半導体ウェハーの鏡面仕上げ、HDDプラッタの超精密加工、光学レンズやセラミック基板の研磨に用いられ、製品の高性能化を支えています。航空宇宙産業では、タービンブレードや構造部品の厳しい精度が求められる加工に、医療機器分野では人工関節や手術器具の表面仕上げに貢献しています。金型産業では、金型部品の精密仕上げや鏡面加工により、製品の品質と生産性を向上させています。その他、建設・土木分野での石材加工やコンクリート研磨、一般機械部品の工具、ベアリング、ギア、シャフトの加工、さらには木工、宝飾品、家庭用品に至るまで、その応用範囲は広大でございます。加工目的としては、大量の物質を除去する粗研削から、寸法精度や表面粗さを追求する精密研削、そして鏡面仕上げや超精密加工を行うラッピング・ポリッシング、バリ取り、表面クリーニングなど、多岐にわたります。

研磨材を用いた加工には、様々な関連技術が存在します。代表的な加工方法としては、砥石を用いる「研削」、研磨紙や研磨布、遊離砥粒を用いる「研磨」、遊離砥粒とラップ盤を組み合わせて高精度な平面や平行度を実現する「ラッピング」、微細な砥粒と柔らかい布で鏡面仕上げを行う「ポリッシング」がございます。また、多数のワークと研磨材を容器内で混合し、一括で表面処理を行う「バレル研磨」や、研磨材を高速で吹き付けて表面を改質する「ブラスト加工」も広く用いられています。特に半導体分野では、化学反応と機械的研磨を組み合わせた「CMP(Chemical Mechanical Polishing)」が、ナノレベルの平坦化を実現する上で不可欠な技術となっております。これらの加工を支える周辺技術としては、研削盤、研磨機、ラッピング装置、CMP装置といった専用の研磨装置、加工中の冷却、潤滑、切りくず排出を担うクーラント(研削液)、そして加工精度を保証するための表面粗さ計、形状測定機、寸法測定機などの測定・評価技術が挙げられます。近年では、生産性向上と品質安定化のために、研磨プロセスの自動化やロボット化も進展しております。

研磨材市場は、グローバル経済の動向と密接に連動しており、特に自動車、電子部品、航空宇宙、医療機器といった先端産業の成長が需要を牽引しております。アジア市場、特に中国やインドにおける製造業の拡大は、研磨材市場の成長に大きく貢献しています。製品の高精度化、高効率化、そして環境負荷低減への要求が高まる中で、研磨材メーカーは常に技術革新を求められています。主要プレイヤーは国内外に多数存在し、それぞれが独自の技術や製品ラインナップで市場競争を繰り広げております。一方で、環境規制の強化に伴う廃棄物処理やクーラント管理の課題、激しいコスト競争、そして熟練工不足といった課題にも直面しており、これらへの対応が今後の市場成長の鍵となります。

今後の展望としましては、研磨材および関連技術はさらなる進化を遂げることが予想されます。技術革新の面では、より硬く、より靭性の高い新素材研磨材の開発が進み、難削材加工の効率化や超精密加工の可能性が広がります。ナノレベルでの加工技術の進展は、半導体や光学部品の性能向上に直結するでしょう。また、AIやIoTを活用したスマート研磨技術の導入により、加工プロセスの最適化、自動化、品質管理の高度化が図られます。環境負荷低減の観点からは、ドライ研磨やMQL(Minimum Quantity Lubrication)研磨といった、クーラント使用量を削減する技術の開発が加速し、リサイクル可能な研磨材や環境配慮型製品の需要も高まるでしょう。さらに、研磨とレーザー加工や放電加工といった他の加工法を組み合わせた複合加工技術も、新たな価値創造に繋がると期待されます。市場トレンドとしては、電気自動車(EV)化や自動運転技術の進展に伴う自動車部品の加工ニーズの変化、5G、AI、IoTデバイスの普及による半導体・電子部品の需要拡大が挙げられます。再生可能エネルギー分野(風力発電ブレード、太陽電池)や医療・バイオ分野での高機能化も、研磨材の新たな応用領域として注目されており、持続可能な社会の実現に向けた省エネルギー、省資源化への貢献も期待されております。研磨材は、目立たないながらも、未来の産業を支える重要な役割を担い続けることでしょう。