世界の吸収式冷凍機市場規模予測(2025年-2032年)、年平均4.5%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Absorption Chillers Market by Power Source (Direct Fired, Non-industrial, Water Driven), Application (Industrial, Non-industrial), Absorber Type (Lithium Bromide, Ammonia), Technology (Single Stage, Double Stage), and Regional Analysis for 2025 – 2032

吸収式冷凍機の市場シェアと傾向分析

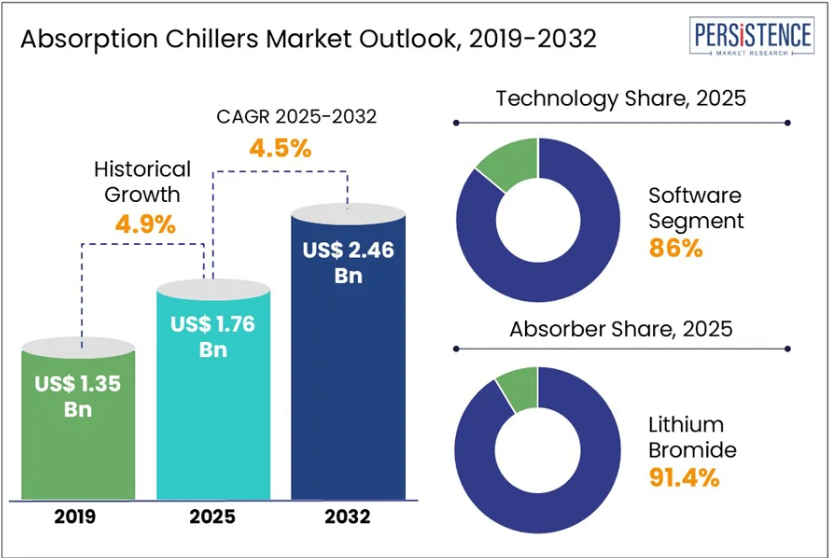

世界の吸収式冷凍機市場規模は、2025年から2032年にかけて年平均成長率4.5%で成長し、2032年には24億6000万米ドルに達すると予測されています。さまざまな分野におけるエネルギー効率の高い冷却ソリューションのニーズの高まりは、吸収式冷凍機の堅調な発展を後押ししています。グリーン冷却ソリューションの採用は、二酸化炭素排出量の削減に焦点を当てており、EUグリーンディールや米国インフレーション削減法(2022年)などのプログラムでも強調されています。

データセンター、病院、大型商業ビルは、世界の冷却需要の 40% を占めており、一貫した効率的な運用を実現するために、吸収式冷凍機の導入が進んでいます。大規模なセントラル空調アプリケーションは、臭化リチウムベースの吸収式冷凍システムの効率性から大きな恩恵を受けており、2025 年には市場の 91.4% を占めると予測されています。

インドやブラジルをはじめとする開発途上諸国では、産業インフラの拡大に伴い、先進的な冷却技術への投資が急増しています。調査によると、吸収式冷凍機を使用した廃熱回収システムは人気が高まっており、2028 年までの世界市場での普及率は年率 12.5% の成長が見込まれています。2020 年以降、太陽光発電式冷凍機などの再生可能エネルギーの統合により、その環境的および経済的なメリットから、運用コストが大幅に削減されています。

業界の主なハイライト:

- 持続可能な冷凍技術を求める産業、商業、公共部門における、エネルギー効率の高い冷却ソリューションの需要。

- 複数のグローバル産業用途における、炭素排出量の削減とグリーン冷却技術の導入に焦点が当てられている。

- エネルギー効率の向上のために吸収式冷凍機を活用する廃熱回収システムの普及。

- 吸収式冷凍システムの性能、信頼性、運用効率の向上に向けた進歩が、市場の主なトレンドとなっている。

- 技術別では、システムのコスト効率の高さから、2025年には2段式技術が86%の市場シェアを獲得すると予測されています。

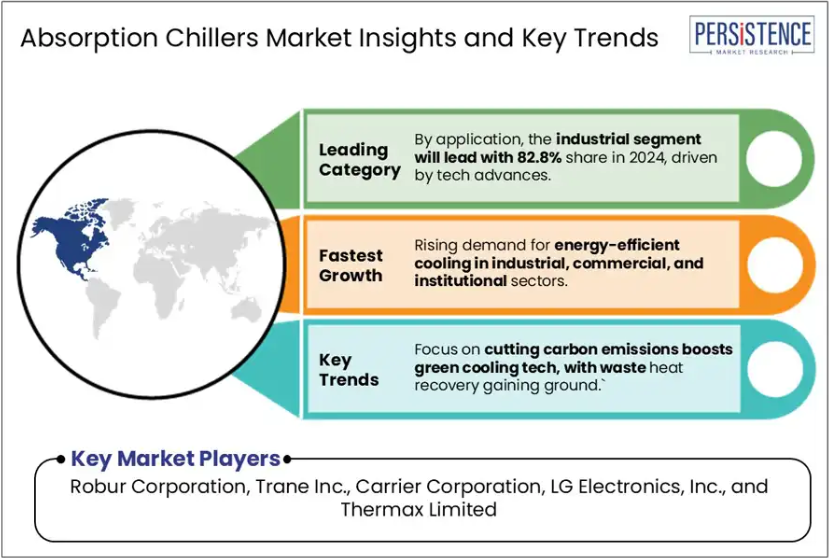

- 用途別では、技術の進歩により、2025年には産業部門が82.8%の市場シェアを占める見通しです。

- 北米は2025年に34.1%の市場シェアを獲得すると予測されています。

市場動向

推進要因 – 脱炭素化への注力により、持続可能な冷凍機の採用が促進

食品加工の廃熱を冷却に利用する吸収冷凍技術は、食品・飲料業界で脱炭素化に貢献しています。水・臭化リチウム冷媒サイクルを採用した吸収式冷凍機は、従来品よりも安全で効率的です。

熱電併給システムと統合し、-5°C までの低温を実現することで、エネルギー効率を改善し、運用コストを削減し、産業の脱炭素化目標を達成しています。グリーンソリューションは、環境へのメリットと経済的なインセンティブから、食品業界で人気のトレンドとなっています。

政府による規制の強化により、食品加工におけるグリーン技術の採用が加速しています。消費者のエコロジー意識の高まりにより、吸収式冷凍機の普及が急速に進むと予測されています。

抑制要因 – 電気式冷凍機の技術の継続的な改善が成長過程を制限

電気式冷凍機技術の急速な進歩により、吸収式冷凍機市場はますます厳しい課題に直面しています。現代の電気式冷凍機は、エネルギー効率とコスト効率が向上し、吸収式システムとの競争が激化しています。可変速駆動やスマート制御などの革新技術により、電気式冷凍機はさまざまな負荷条件に効率的に適応し、エネルギー消費と運用コストを削減することで、性能が向上しています。こうした改善により、電気式冷凍機はさまざまな業界でますます魅力が高まり、吸収式冷却ソリューションの市場シェアに悪影響を及ぼしています。

顕著な例として、三菱電機の「MECH-iF エア冷却式冷凍機」の発売が挙げられます。この製品は、R1234ze(G04)またはR513A(G05)の冷媒を採用し、独自のスクロール式可変速度圧縮機を搭載することで最適化された効率を実現し、345kWから921kWの容量範囲を提供しています。

機会 – 革新的な技術開発がチャンスをもたらす

吸収式冷凍機の需要は、最先端のハイブリッド冷却システムによる技術進歩の大きなチャンスとなっています。メーカーは、吸収式冷凍機技術と、ヒートポンプ、太陽熱システム、蓄熱ソリューションなどの追加の冷却技術を組み合わせることで、複雑で適応性の高い冷却技術を生み出すことができます。

ハイブリッドシステムは、幅広い商業および産業用途におけるさまざまな冷却ニーズに対応しながら、柔軟性とエネルギー効率を実現します。この分野には、さまざまな動作環境、エネルギー源、温度ニーズに合わせて調整可能な、拡張性のあるモジュール式の冷却システムの開発など、研究・開発の機会が数多くあります。生産者を持続可能な冷却技術の革新の最前線に置き、吸収式冷凍機の価値提案を向上させることで、このアプローチは新しい市場ニッチを創出し、環境意識の高い顧客を引き付けることになります。

吸収式冷凍機市場の洞察

吸収器の種類別洞察

臭化リチウムベースの吸収式冷凍システムは、その高い効率と信頼性から、大規模な中央空調に広く採用されています。臭化リチウム(LiBr)は、冷媒である水との化学親和性が高く、連続冷却に不可欠な真空状態を維持することができます。このシステムでは、水は氷点下の真空状態で瞬間的に沸騰し、蒸発器または冷水コイルを冷却します。臭化リチウムは蓄積した水蒸気を吸収し、システムの安定性を維持します。この独自のメカニズムにより、安定した性能と低い運用コストが保証されます。

有害な排出物のない、環境に優しくエネルギー効率の高い冷却ソリューションの需要の高まりは、LiBr ベースの冷凍機の採用をさらに促進し、持続可能性と効率性を優先する商業および産業用途に理想的な選択肢となっています。

技術の洞察

2025年には、その優れた効率とコスト効率を反映して、2段吸収式冷凍機が技術セグメントの86%の市場シェアを占める見通しです。1段式ユニットよりも最大35%高い効率を実現する2段式システムは、運用コストの削減と持続可能性に重点を置く業界の高効率冷却ソリューションとして、ますます好まれるようになっています。

世界のエネルギー効率の高い冷却市場は、2023年に11%の成長過程を経験しました。これは主に、医薬品、石油化学、データセンターなどの分野における二段式システムの採用によるものです。例えば、2023年2月、Trane Technologies は、エネルギー消費を20%削減し、廃熱回収技術を統合した二段式吸収式冷凍機を発売し、エネルギーの持続可能性とオペレーショナル・エクセレンスにおけるその重要性を強調しました。

地域別洞察

アジア太平洋地域の吸収式冷凍機市場の動向

アジア太平洋地域は、急速な工業化とコスト効率の高い製造を背景に、2024年には29.6%の市場シェアを獲得すると予測されています。中国は、「二酸化炭素排出のピークを 2030 年までに達成する」という「二酸化炭素排出のピークと排出量の削減」という目標のもと、2023 年に 120 億米ドル以上をエネルギー効率の高い冷却システムに投資しました。2022 年に開始されたインドのグリーン技術に対する生産連動型インセンティブ (PLI) 制度により、グリーン技術の採用は年間 15% の成長過程にあります。

商業施設や工業施設における空調のニーズの高まりにより、信頼性が高く、環境に配慮した冷却オプションである吸収式冷却システムの売上が伸びています。Mahan Energen Limited は、1600 MW の超超臨界発電所の拡張を見込んでおり、Haldia Petrochemicals の 100 億米ドル規模の石油から化学製品への転換プロジェクトも、プロセスの冷却を調整し、適切な温度を確保するために重要な吸収式冷凍装置の需要拡大につながると予想されています。

北米吸収式冷凍機市場動向

特に米国におけるエネルギー効率の高い再生可能冷却ソリューションの採用、および米国インフレ抑制法などの連邦政府による優遇措置により、北米では業界の成長が加速し、2025年には世界市場で 34.1% のシェアを占める見通しです。

ワイオミング州の「Natrium Advanced Reactor Demonstration」プロジェクトや、インディアナ州のAWSによる110億ドルのデータセンター複合施設など、効率的な冷却需要に対応できる吸収式冷却システムへの需要が大幅に増加する見込みです。Googleの20億ドルのデータセンタープロジェクトや、PPGの革新的な製造プロセスへの3億ドルの投資も、効率的な冷却システムへの需要をさらに拡大すると予測されています。

ヨーロッパの吸収式冷凍機市場の動向

ヨーロッパの吸収式冷凍機市場は、都市イノベーションのグローバルリーダーとしての地位を確立し、2025年には急成長が見込まれています。この成長は、主に欧州連合の堅固な政策の枠組みと戦略的な資金調達イニシアチブによって推進されています。

- EU の政策支援:欧州グリーンディールやホライズン・ヨーロッパなどのイニシアチブにより、持続可能な都市開発、気候中立インフラ、デジタルトランスフォーメーションプロジェクトに数十億ユーロが投入されています。

- 市民参加: ヨーロッパは、e-ガバナンスソリューションやユーザーフレンドリーなデジタル公共サービスの導入を支援する、高いレベルの市民意識と市民参加の恩恵を受けています。

- イノベーションエコシステム: 公共機関、大学、研究センター、民間企業間のセクター横断的な連携により、スマートシティ技術の迅速なプロトタイピングと導入が進んでいます。

英国の吸収式冷凍機市場は、デジタル統合型ガバナンスと市民中心の都市サービスへの移行が急速に進んでいることを受け、今後数年間で大幅な成長が見込まれています。

- デジタルガバナンスの導入:地方自治体は、リアルタイムのデータ分析、モバイルアプリケーション、クラウドプラットフォームを活用して、公共サービスの提供を改善し、市民参加を促進しています。

- 5G の展開: 5G ネットワークの全国的な拡大により、コネクテッド交通システム、リアルタイムの交通管理、IoT 対応公共サービスなど、よりスマートな都市インフラが実現しています。

- サイバーセキュリティへの投資: コネクテッド都市環境の成長に伴い、英国の都市はデータセキュリティとプライバシーにますます重点を置き、高度なサイバーセキュリティフレームワークへの投資を推進しています。

競争環境

世界の吸収式冷凍機市場における市場参加者は、可変速コンプレッサーやインテリジェント制御などの独自の技術を組み込むことで、その存在感と競争力を高めています。また、エネルギー効率と環境の持続可能性を向上させるため、再生可能エネルギー源を統合しています。

メーカーは、冷凍機技術の向上のために新製品を投入し、研究開発に多額の投資を行っています。これらのイノベーションは、市場における企業の競争優位性につながります。メーカーは、製品ポートフォリオの多様化を図り、さまざまな容量と構成の産業用冷凍機を提供しています。

企業は、特殊な冷却要件に応えるため、特定の業界をターゲットにしています。消費者は、設置、メンテナンス、サポートサービスなど、包括的なソリューションを提供する企業を好みます。市場へのリーチと流通ネットワークは極めて重要です。顧客との関係が競争環境を左右するため、顧客のロイヤルティと信頼を維持することが不可欠です。

主な業界動向

2023年12月、日本の荏原冷熱システムは、世界初の水素駆動の吸収式冷凍機/ヒーターを開発しました。ガスと比較してCO2排出量を94%削減し、省エネルギー技術と低NOxバーナーを採用しています。

2023年6月、ジョンソン・コントロールズ(スマート、健康、持続可能な建物分野のグローバルリーダー)は、低GWPの自然冷媒ソリューションの主要プロバイダーであるM&Mカルノトを買収しました。

2023年5月、イタリアのメーカーであるROBURは、AHR Expoで、効率140%を誇り、空間暖房、冷房、給湯に適応可能な商業用アンモニア吸収式ヒートポンプおよび冷凍機を発表しました。

吸収式冷凍機市場で取り上げた企業

- Robur Corporation

- Trane Inc.

- Carrier Corporation

- LG Electronics, Inc.

- Thermax Limited

- Shuangliang Eco-Energy Systems Co. Ltd.

- Kawasaki Thermal Engineering Co., Ltd.

- Hyundai Climate Control Co. Ltd.

- Yazaki Corporation

- World Energy

- BROAD Group

- EAW Energieanlagenbau GmbH

- Colibri bv

- Johnson Controls-Hitachi Air Conditioning

目次

1. 概要

1.1. 2025 年および 2032 年の世界の吸収式冷凍機市場の概要

1.2. 2025 年から 2032 年の市場機会評価(10 億米ドル

1.3. 主な市場動向

1.4. 業界動向および主な市場イベント

1.5. 需要側および供給側の分析

1.6. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. バリューチェーン分析

2.3. マクロ経済要因

2.3.1. 世界の GDP 見通し

2.3.2. 世界のエネルギー業界の概要

2.3.3. 世界の都市化および建設成長業界の概要

2.4. 予測要因 – 関連性および影響

2.5. 新型コロナの影響評価

2.6. PESTLE 分析

2.7. ポーターの 5 つの力分析

2.8. 地政学的緊張:市場への影響

2.9. 規制および技術動向

3. 市場動向

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. トレンド

4. 2019 年から 2032 年までの価格動向分析

4.1. 地域別価格分析

4.2. セグメント別価格

4.3. 価格に影響を与える要因

5. 世界の吸収式冷凍機市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

5.1. 主なハイライト

5.2. 世界の吸収式冷凍機市場の見通し:電源別

5.2.1. 概要/主な調査結果

5.2.2. 2019 年から 2024 年までの電源別市場規模(10 億米ドル)および数量(台)の分析

5.2.3. 2025 年から 2032 年までの電源別現在の市場規模(10 億米ドル)および数量(台)予測

5.2.3.1. 直火式

5.2.3.2. 非工業用

5.2.3.3. 水駆動

5.2.4. 市場の魅力度分析:電源

5.3. 世界の吸収式冷凍機市場の見通し:用途別

5.3.1. はじめに/主な調査結果

5.3.2. 用途別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台)の分析

5.3.3. 用途別、2025 年から 2032 年までの現在の市場規模(10 億米ドル)および数量(台)の予測

5.3.3.1. 産業用

5.3.3.2. 非産業用

5.3.4. 市場の魅力度分析:用途

5.4. 世界の吸収式冷凍機市場の見通し:吸収器の種類

5.4.1. 概要/主な調査結果

5.4.2. 吸収器タイプ別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の分析

5.4.3. 2025 年から 2032 年までの吸収器の種類別現在の市場規模(10 億米ドル)および数量(台)予測

5.4.3.1. 臭化リチウム

5.4.3.2. アンモニア

5.4.4. 市場の魅力度分析:吸収器の種類

5.5. 世界の吸収式冷凍機市場の見通し:技術

5.5.1. 概要/主な調査結果

5.5.2. 2019年から2024年までの技術別市場規模(10億米ドル)および販売台数(台)の分析

5.5.3. 2025年から2032年までの技術別市場規模(10億米ドル)および販売台数(台)の予測

5.5.3.1. 単段

5.5.3.2. 2段

5.5.4. 市場の魅力度分析:技術

6. 世界の吸収式冷凍機市場の見通し:地域別

6.1. 主なハイライト

6.2. 2019年から2024年までの地域別市場規模(10億米ドル)および販売台数(台)の分析

6.3. 2025 年から 2032 年までの地域別現在の市場規模(10 億米ドル)および数量(台)予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域

7. 北米吸収式冷凍機市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 北米市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

7.3.1. 米国

7.3.2. カナダ

7.4. 北米市場規模(10億米ドル)および数量(台)予測、電源別、2025年~2032年

7.4.1. 直火式

7.4.2. 非工業用

7.4.3. 水駆動式

7.5. 用途別北米市場規模(10億米ドル)および数量(台)予測、2025年~2032年

7.5.1. 工業用

7.5.2. 非工業用

7.6. 北米市場規模(10億米ドル)および数量(台)予測、吸収器の種類別、2025年~2032年

7.6.1. 臭化リチウム

7.6.2. アンモニア

7.7. 北米市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

7.7.1. 単段

7.7.2. 2段

8. ヨーロッパの吸収式冷凍機市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. ヨーロッパ市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

8.3.1. ドイツ

8.3.2. イタリア

8.3.3. フランス

8.3.4. 英国

8.3.5. スペイン

8.3.6. ロシア

8.3.7. その他のヨーロッパ

8.4. ヨーロッパの市場規模(10億米ドル)および数量(台)の予測、電源別、2025年~2032年

8.4.1. 直火式

8.4.2. 非工業用

8.4.3. 水力

8.5. 用途別ヨーロッパ市場規模(10億米ドル)および数量(台)予測、2025年~2032年

8.5.1. 産業用

8.5.2. 非産業用

8.6. 吸収剤の種類別ヨーロッパ市場規模(10億米ドル)および数量(台)予測、2025年~2032年

8.6.1. 臭化リチウム

8.6.2. アンモニア

8.7. ヨーロッパの市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

8.7.1. 単段

8.7.2. 2段

9. 東アジアの吸収式冷凍機市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 東アジア市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 東アジアの市場規模(10億米ドル)および数量(台)予測、電源別、2025年~2032年

9.4.1. 直火式

9.4.2. 非工業用

9.4.3. 水駆動

9.5. 東アジア市場規模(10億米ドル)および数量(台)予測、用途別、2025年~2032年

9.5.1. 産業用

9.5.2. 非産業用

9.6. 東アジア市場規模(10億米ドル)および数量(台)予測、吸収剤の種類別、2025年~2032年

9.6.1. 臭化リチウム

9.6.2. アンモニア

9.7. 東アジアの市場規模(10億米ドル)および数量(台)の予測、技術別、2025年~2032年

9.7.1. 単段

9.7.2. 2段

10. 南アジアおよびオセアニアの吸収式冷凍機市場の見通し:過去(2019年~2024年)および予測(2025年~2032年)

10.1. 主なハイライト

10.2. 価格分析

10.3.南アジアおよびオセアニア市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

10.3.1.インド

10.3.2.東南アジア

10.3.3.オーストラリアおよびニュージーランド

10.3.4. SAO その他の地域

10.4. 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台数)予測、電源別、2025年~2032年

10.4.1. 直火式

10.4.2. 非工業用

10.4.3. 水力

10.5. 南アジアおよびオセアニア市場規模(10億米ドル)および数量(台)予測、用途別、2025年~2032年

10.5.1. 産業用

10.5.2. 非工業用

10.6. 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、吸収剤の種類別、2025年~2032年

10.6.1. 臭化リチウム

10.6.2. アンモニア

10.7. 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

10.7.1. 単段

10.7.2. 2段

11. 中南米吸収式冷凍機市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

11.1. 主なハイライト

11.2. 価格分析

11.3. 中南米市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. 中南米その他

11.4. 中南米市場規模(10億米ドル)および数量(台)予測、電源別、2025年~2032年

11.4.1. 直火式

11.4.2. 非工業用

11.4.3. 水駆動式

11.5. 用途別ラテンアメリカ市場規模(10億米ドル)および数量(台)予測、2025年~2032年

11.5.1. 産業用

11.5.2. 非産業用

11.6. 中南米市場規模(10億米ドル)および数量(台)予測、吸収剤の種類別、2025年~2032年

11.6.1. 臭化リチウム

11.6.2. アンモニア

11.7. 中南米市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

11.7.1. 単段

11.7.2. 2段

12. 中東・アフリカの吸収式冷凍機市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

12.3.1. GCC 諸国

12.3.2. 南アフリカ

12.3.3. 北アフリカ

12.3.4. 中東・アフリカその他

12.4. 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、電源別、2025年~2032年

12.4.1. 直火式

12.4.2. 非工業用

12.4.3. 水駆動式

12.5. 2025年から2032年までの用途別中東・アフリカ市場規模(10億米ドル)および数量予測

12.5.1. 産業用

12.5.2. 非産業用

12.6. 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、吸収剤の種類別、2025年~2032年

12.6.1. 臭化リチウム

12.6.2. アンモニア

12.7. 2025年から2032年までの技術別中東・アフリカ市場規模(10億米ドル)および販売台数(台)予測

12.7.1. 単段

12.7.2. 二段式

13. 競争環境

13.1. 市場シェア分析、2024年

13.2. 市場構造

13.2.1. 競争の激しさのマップ

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール

13.3.1. Robur Corporation

13.3.1.1. Company Overview

13.3.1.2. Product Portfolio/Offerings

13.3.1.3. Key Financials

13.3.1.4. SWOT Analysis

13.3.1.5. Company Strategy and Key Developments

13.3.2. Trane Inc.

13.3.3. Carrier Corporation

13.3.4. LG Electronics, Inc.

13.3.5. Thermax Limited

13.3.6. Shuangliang Eco-Energy Systems Co. Ltd.

13.3.7. Kawasaki Thermal Engineering Co., Ltd.

13.3.8. Hyundai Climate Control Co. Ltd.

13.3.9. Yazaki Corporation

13.3.10. World Energy

13.3.11. BROAD Group

13.3.12. EAW Energieanlagenbau GmbH

13.3.13. Colibri bv

13.3.14. Johnson Controls-Hitachi Air Conditioning

14. 付録

14.1. 研究方法論

14.2. 研究仮定

14.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***