アバットメントインプラント市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

アバットメントインプラント市場は、材料別(チタン、ジルコニアなど)、タイプ別(既製、特注など)、エンドユーザー別(歯科医院、病院・手術センターなど)、および地域別(北米、欧州、アジア太平洋など)に区分されます。本レポートは、上記の各セグメントの市場規模(USD Million)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アバットメントインプラント市場の概要

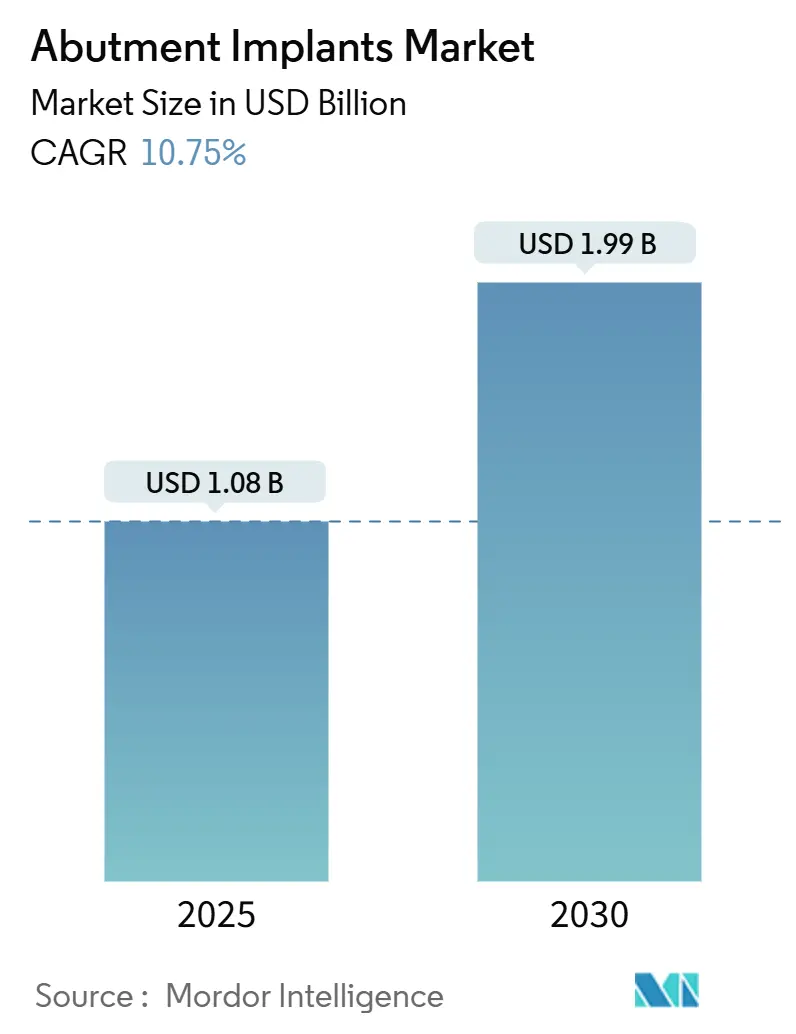

アバットメントインプラント市場は、2024年に10.8億米ドルの規模に達し、2030年までに19.9億米ドルに成長すると予測されており、2025年から2030年にかけて10.75%の年間平均成長率(CAGR)で着実に拡大すると見込まれています。この堅調な成長は、人口の高齢化、デジタルワークフローの急速な導入、そして金属フリーで審美性の高い修復物に対する患者の期待の高まりによって支えられています。

市場の主要な動向と推進要因

* 高齢化と無歯顎症の増加: 高齢者における無歯顎症(歯の欠損)の有病率が加速しており、インプラント治療の需要が増加しています。世界保健機関(WHO)の報告も、口腔疾患に苦しむ高齢者の多さを強調し、修復ソリューションへの政策的焦点を強化しています。

* デジタルワークフローの普及: 口腔内スキャナー、CAD/CAM、3Dプリンティングの急速な普及により、治療時間が短縮され、カスタマイズの精度が向上しています。歯科医の55%が口腔内スキャナーを、50%が3Dプリンティングを、36%がCAD/CAMを使用しており、AIの統合はマージンデザインの精度を向上させ、再製作を削減しています。これにより、材料の無駄が減り、大量カスタマイズが可能になり、小規模な診療所でもデジタルアバットメントが利用しやすくなっています。

* 審美歯科におけるジルコニアの需要: 患者の約80%が、歯のような半透明性とアレルギー反応の低減を理由にジルコニアインプラントを好んでいます。CAD/CAMおよび積層造形技術が加工精度を高めるにつれて、ジルコニアの成長軌道は堅調です。

* インプラント部品に対する償還範囲の拡大: 2025年のCDT(Current Dental Terminology)更新でD6180やD6193などのコードが導入され、米国におけるインプラント治療の主流としての認識が高まっています。欧州の支払い機関はすでにアバットメント部品の償還を行っており、アジア太平洋市場の政策にも影響を与えています。償還範囲の拡大は、患者の自己負担費用を削減し、処置件数を増加させます。

* AI駆動型チェアサイドカスタムアバットメントデザイン: AIを活用したデザインツールは、チェアサイドでのワークフローを差別化し、短期的な市場成長に貢献しています。

* 低コスト3DプリントPEEKアバットメントの普及(アジア太平洋地域): アジア太平洋地域を中心に、PEEKアバットメントが中期的成長を牽引しています。

市場の抑制要因

* 高額な治療費と限られた保険適用: 先進国では包括的なインプラント治療に1本あたり3,000~5,000米ドルかかることが多く、保険未加入の患者にとっては負担が大きいです。多くの保険会社がインプラントを美容目的と分類しているため、保険適用範囲のギャップが残っています。新興国では、米ドル建ての部品輸入に依存しているため、為替変動が費用をさらに複雑にしています。

* 低所得国における訓練されたインプラント専門医の不足: 低所得国では専門的な訓練が不足しており、富裕な地域への専門家の流出が技能不足を悪化させています。デジタルワークフローには、一般開業医がしばしば欠いている画像処理、CAD、材料科学の熟練が必要です。

* インプラント周囲炎の再治療負担の増加: インプラント周囲炎の発生率の上昇は、市場の成長を抑制する要因となっています。

* チタン/ジルコニア供給における原材料のESG圧力: 原材料の調達における環境・社会・ガバナンス(ESG)に関する圧力も、市場に影響を与えています。

セグメント分析

* 材料別:

* チタンは、長期的な生体適合性と信頼性の高い骨結合の実績により、2024年にアバットメントインプラント市場の78.20%を占め、引き続き優位に立っています。

* ジルコニアアバットメントは、審美性への期待の高まりに支えられ、2025年から2030年にかけて11.98%のCAGRで拡大すると予測されています。ジルコニアは、チタンよりも軟組織の変色問題が少なく、前歯部で人気があります。

* PEEKなどの応力調整ポリマーは、有限要素解析で骨への負荷を26%低減することが示されており、ニッチながら急速に進化しているクラスです。

* 競争上の差別化は、単なる合金から、軟組織の統合を促進し、細菌の定着に抵抗するよう設計された表面へと移行しています。

* アバットメントタイプ別:

* 既製部品は、即時入手可能性と低い単価により、2024年の収益の62.26%を占めました。

* しかし、カスタムデザインが成長を牽引しており、カスタムアバットメント市場は2030年までに12.39%のCAGRで成長すると予測されています。臨床研究では、カスタムヒーリングアバットメントが標準デザインと比較して、優れたインプラント周囲軟組織の結果と萌出プロファイルをもたらすことが示されています。

* デジタル製造は、合理化されたCAD/CAMプロセスを通じてカスタムアバットメントを普及させています。AI駆動型デザインプラットフォームは、軟組織の挙動を予測し、マージン輪郭形成を自動化することで、チェアサイドでの調整時間を短縮します。

* エンドユーザー施設別:

* 歯科医院が2024年に46.50%と最大の収益シェアを占めました。

* しかし、歯科技工所は、歯科医院が複雑なデジタル製造を、高スループットのミリングユニットや多材料プリンターを備えた集中型ハブにアウトソーシングする傾向にあるため、2030年までに12.81%の最速CAGRを記録すると予測されています。

* 病院や学術センターは、再建手術や臨床試験における特殊なアバットメントに対して安定した需要を提供していますが、その絶対的な量は、アバットメントインプラント市場における日常的なインプラント治療を支配する独立した診療所やDSO(Dental Service Organizations)に比べて控えめです。

地域分析

* 欧州は、確立された償還制度、密な専門医ネットワーク、強力な患者購買力により、2024年の収益の31.43%を占めました。

* アジア太平洋地域は、急速な経済発展、中間層の需要の急増、拡大するデンタルツーリズムのホットスポットにより、13.25%と最高のCAGRを記録しています。中国、韓国、インドの現地製造拠点は、輸入関税と物流コストを削減し、国際品質基準を満たすアバットメントの競争力のある価格設定を可能にしています。

* 北米は、成熟市場が一部の都市圏で飽和状態に近づいているものの、デジタル導入は世界で最も高く、安定した成長を見せています。

* ラテンアメリカは、価値志向の現地ブランドを通じて堅調な販売量を達成しています。

* 中東およびアフリカでは、民間医療投資の増加と政府支援の観光イニシアチブが新たな患者層を開拓していますが、通貨の変動と規制の細分化が短期的な拡大を抑制しています。

競争環境

アバットメントインプラント市場は中程度に統合されており、上位5社が世界の収益の約55%を支配しています。

* Straumannは、垂直統合されたデジタルエコシステムを通じてリードしており、2024年第2四半期には16.1%の有機的収益成長を報告し、スキャナー、プリンターとの協業、表面改質インプラントラインを継続的に投入しています。

* Dentsply Sirona、Osstem、ZimVie、Envistaが上位を占め、それぞれAIデザインモジュールとクラウド連携ソフトウェアに投資し、開業医を独自のプラットフォームに囲い込んでいます。

* 戦略的M&Aは規模拡大の主要な手段であり、OsstemによるZimVie買収に向けた交渉は、補完的な地域的強みを組み合わせ、原材料契約の交渉やR&D資金調達においてより強力な挑戦者を生み出す可能性があります。

* 小規模なイノベーターは、ポリマーアバットメント、狭径適応症、専門的な再生コーティングなどのニッチ市場を開拓しています。レーザー表面構造化、抗菌ナノトポグラフィー、機械学習ガイドデザインに関する特許出願は、価格だけでなく技術を活用した臨床結果に競争の重点が置かれていることを示しています。

* サプライチェーンのレジリエンスも重視されており、多国籍企業は主要な成長地域での生産を現地化することで、通貨変動を最小限に抑え、配送サイクルを短縮しています。

最近の業界動向

* 2025年1月: タフツ大学の研究者が、神経組織の再生を促進し、義歯の感覚フィードバックを回復させる可能性のある生分解性コーティングを発表しました。

* 2024年10月: FDAは、「Endosseous Dental Implants and Endosseous Dental Implant Abutments—Performance Criteria for Safety and Performance Based Pathway」と題する最終ガイダンスを発行し、新しいデバイスの審査基準を標準化しました。

* 2024年7月: Osstem ImplantはZimVie買収に向けた交渉を進めており、主要サプライヤー間のさらなる統合を示唆しています。

このレポートは、歯科インプラント手術後の治癒のために患者のインプラントに装着される金属製コネクタである「アバットメント」の世界市場に関する詳細な分析を提供しています。本市場は、予測期間中に年平均成長率(CAGR)10.75%で堅調に拡大すると予測されています。

市場の範囲と定義:

アバットメントインプラント市場は、材料別(チタン、ジルコニア、PEEKおよび高性能ポリマー、ハイブリッド/複合合金)、アバットメントタイプ別(プレハブ式、カスタムメイド、ヒーリング、マルチユニット)、エンドユーザー施設別(歯科医院、病院・手術センター、歯科技工所、学術・研究機関)、および地域別(北米、ヨーロッパ、アジア太平洋、その他地域)に細分化されています。特に、北米、ヨーロッパ、アジア太平洋の主要地域における17カ国の市場規模とトレンドが網羅されています。

市場の推進要因:

市場成長を牽引する主な要因としては、高齢化に伴う無歯顎症の増加、ジルコニアの審美性に対する美容歯科需要の高まりが挙げられます。また、デジタルCAD/CAMおよび3Dプリンティング技術の普及、インプラント部品に対する償還範囲の拡大、AIを活用したチェアサイドでのカスタムアバットメント設計の進化も重要な推進力となっています。さらに、アジア太平洋地域における低コストの3DプリントPEEKアバットメントの登場も市場を活性化させています。

市場の抑制要因:

一方で、高い治療費用と限られた保険適用範囲、低所得国における熟練したインプラント専門医の不足、インプラント周囲炎による再治療負担の増加、チタンやジルコニアなどの原材料におけるESG(環境・社会・ガバナンス)圧力などが市場の成長を抑制する要因となっています。

主要な市場トレンドと洞察:

* デジタル技術の進化: 口腔内スキャン、CAD/CAM、3Dプリンティング技術の導入により、カスタムアバットメントの即日製作が可能になり、AIアルゴリズムがマージンの精度を高め、チェアタイムの調整を削減しています。

* ジルコニアの台頭: ジルコニアは、歯のような半透明性と過敏症リスクの低減という利点から、チタンに代わって人気を集めています。患者調査では、コストが高いにもかかわらず、約80%がセラミックオプションを好むことが示されています。

* 地域別成長: アジア太平洋地域は、可処分所得の増加、現地製造拠点の拡大、デンタルツーリズムの発展に支えられ、2030年までに13.25%のCAGRで最も速い収益成長を遂げると予測されています。

競争環境と将来展望:

レポートでは、市場集中度、市場シェア分析、Institut Straumann AG、Dentsply Sirona Inc.、Zimmer Biomet Holdings Inc.などの主要企業のプロファイルが詳細に記述されています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても触れられています。

このレポートは、アバットメントインプラント市場の現状と将来の動向を理解するための包括的な情報を提供しており、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加齢に伴う無歯顎症の有病率

- 4.2.2 ジルコニア審美性に対する審美歯科の需要

- 4.2.3 デジタルCAD/CAMおよび3Dプリンティングの普及

- 4.2.4 インプラント部品の償還拡大

- 4.2.5 AIを活用したチェアサイドカスタムアバットメント設計

- 4.2.6 アジア太平洋地域における低コストの3DプリントPEEKアバットメント

-

4.3 市場の阻害要因

- 4.3.1 高い処置費用と限られた保険適用範囲

- 4.3.2 低所得国における訓練されたインプラント専門医の不足

- 4.3.3 インプラント周囲炎の再治療負担の増加

- 4.3.4 Ti/Zr供給における原材料のESG圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 代替品の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 チタン

- 5.1.2 ジルコニア

- 5.1.3 PEEK & 高性能ポリマー

- 5.1.4 ハイブリッド/複合合金

-

5.2 アバットメントタイプ別

- 5.2.1 プレハブ

- 5.2.2 カスタマイズ

- 5.2.3 ヒーリング

- 5.2.4 マルチユニット

-

5.3 エンドユーザー施設別

- 5.3.1 歯科医院

- 5.3.2 病院 & 手術センター

- 5.3.3 歯科技工所

- 5.3.4 学術 & 研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Institut Straumann AG

- 6.3.2 Dentsply Sirona Inc.

- 6.3.3 Zimmer Biomet Holdings Inc.

- 6.3.4 Envista (Nobel Biocare)

- 6.3.5 Osstem Implant Co., Ltd.

- 6.3.6 Henry Schein Inc.

- 6.3.7 BioHorizons Implant Systems

- 6.3.8 MIS Implants Technologies

- 6.3.9 MegaGen Implant

- 6.3.10 Neoss Ltd.

- 6.3.11 Dentium Co., Ltd.

- 6.3.12 Anthogyr (Straumann)

- 6.3.13 Bicon LLC

- 6.3.14 Camlog Biotechnologies

- 6.3.15 ACE Surgical Supply Co.

- 6.3.16 ZimVie Inc.

- 6.3.17 Keystone Dental Inc.

- 6.3.18 Planmeca Oy

- 6.3.19 Thommen Medical AG

- 6.3.20 Sweden & Martina SpA

- 6.3.21 Southern Implants

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アバットメントインプラントというキーワードは、歯科インプラント治療において、人工歯根と上部構造(人工の歯冠やブリッジなど)を連結する重要な中間部品である「アバットメント」に焦点を当てたものです。インプラント治療は、失われた歯の機能と審美性を回復するための有効な手段として広く認知されており、その成功にはアバットメントの適切な選択と設計が不可欠でございます。

まず、アバットメントの定義についてご説明いたします。アバットメントとは、顎の骨に埋入されたインプラント体(フィクスチャー、人工歯根)と、口腔内に露出する人工の歯(上部構造)をつなぐ役割を果たす部品です。インプラント体が歯根の代わりとなるのに対し、アバットメントは天然歯における歯の土台(歯質)の役割を担い、上部構造をしっかりと支え、噛む力をインプラント体に伝達する重要な機能を持ちます。また、歯肉の形態を整え、自然な見た目を実現する上でも極めて重要な要素となります。

次に、アバットメントの種類について詳しく見ていきましょう。アバットメントは、その素材、連結方式、形状などによって多岐にわたります。素材としては、生体親和性が高く強度に優れる「チタン製」が最も一般的です。近年では、審美性に優れ、金属アレルギーのリスクが低い「ジルコニア製」のアバットメントも広く用いられています。特に前歯部など、見た目が重視される部位では、天然歯に近い色調を持つジルコニアが選ばれることが多くなっています。連結方式には、アバットメントをインプラント体に直接ネジで固定し、その上から上部構造を装着する「スクリュー固定型」や、アバットメントをインプラント体に固定した後、上部構造をセメントで接着する「セメント固定型」などがあります。また、インプラント体との接続部には、インターナルヘックス、エクスターナルヘックス、コニカルコネクションなど、様々なデザインが存在し、それぞれに安定性や密閉性における特徴があります。形状に関しては、既製品として提供される「既製アバットメント」と、患者様一人ひとりの口腔内の状態に合わせてオーダーメイドで製作される「カスタムアバットメント」があります。カスタムアバットメントは、歯肉のラインや噛み合わせに合わせた精密な設計が可能であり、審美性と機能性の両面で優れた結果をもたらします。さらに、インプラント体の埋入角度が適切でない場合に、上部構造の方向を調整するために使用される「角度付きアバットメント」や、複数のインプラント体で広範囲の補綴物を支える際に用いられる「マルチユニットアバットメント」などもございます。

アバットメントの用途は、単独歯の欠損から複数歯の欠損、さらには全顎的な補綴まで、インプラント治療のあらゆるケースに及びます。特に、審美性が求められる前歯部においては、歯肉の形態を自然に再現し、上部構造の色調と調和するカスタムジルコニアアバットメントが選択されることが多く、その精密な設計が治療の成功を左右します。臼歯部においては、強い咀嚼力に耐えうる強度と耐久性が重視され、チタン製アバットメントが主流となります。また、インプラント埋入後すぐに仮歯を装着する即時荷重プロトコルにおいても、適切なアバットメントの選択が治療計画の重要な要素となります。

関連技術の進展は、アバットメントの設計と製作に革命をもたらしました。特に「CAD/CAM(キャドカム)」技術は、カスタムアバットメントの製作において不可欠な存在です。口腔内スキャナーで取得したデジタル印象データをもとに、コンピューター上でアバットメントを設計し、ミリングマシンで精密に削り出すことで、従来の技工プロセスでは難しかった高い精度と再現性を実現しています。これにより、患者様ごとの複雑な口腔内状況にも対応できるようになり、治療期間の短縮やコストの効率化にも貢献しています。また、「3Dプリンティング」技術も、診断用モデルやサージカルガイドの製作に活用されており、将来的にはアバットメント自体の製作にも応用される可能性を秘めています。さらに、アバットメントの表面処理技術も進化しており、歯肉との生体親和性を高め、軟組織の安定的な付着を促進する研究が進められています。

市場背景としては、高齢化社会の進展と口腔健康への意識の高まりを背景に、インプラント治療の需要は世界的に増加の一途を辿っています。それに伴い、アバットメント市場も拡大しており、多様なニーズに応えるための製品開発が活発に行われています。主要なインプラントメーカーだけでなく、アバットメントに特化した専門メーカーも多数存在し、技術革新と競争が市場を活性化させています。患者様は、単に歯の機能回復だけでなく、天然歯と見分けがつかないほどの審美性や、長期的な安定性を求める傾向が強まっており、これがカスタムアバットメントやジルコニアアバットメントの需要を牽引しています。デジタルワークフローへの移行は、歯科医院と歯科技工所の連携を強化し、より効率的で高品質な治療提供を可能にしています。

将来展望としては、アバットメントインプラントの分野はさらなる進化が期待されています。一つは「個別化医療」のさらなる深化です。AI(人工知能)を活用したアバットメントの自動設計システムや、患者様の骨質や歯肉の状態、噛み合わせの癖などを総合的に分析し、最適なアバットメントを提案する技術の開発が進むでしょう。これにより、より予測可能で、患者様一人ひとりに最適化された治療が実現されると予想されます。また、「新素材」の開発も重要なテーマです。生体適合性や抗菌性をさらに高めた素材、あるいは自己修復機能を持つ素材などが登場するかもしれません。これにより、インプラント周囲炎のリスク低減や、治療の長期安定性の向上が期待されます。さらに、低侵襲治療の追求も継続され、より短期間で、患者様の負担を最小限に抑えた治療プロトコルが確立されていくでしょう。遠隔医療やIoT技術の導入により、治療後の経過観察やメンテナンスがより効率的に行えるようになる可能性もございます。これらの技術革新は、アバットメントインプラント治療の質を向上させるとともに、より多くの患者様が安心して治療を受けられる環境を整えることに貢献していくと考えられます。