AC/DC電源アダプター市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

AC/DC電源アダプター市場レポートは、エンドユーザー産業(消費者向けパーソナルコンピューター、ノートパソコン、モバイルデバイスなど)、出力電力定格(15W以下、16-45W、46-100Wなど)、ポートタイプ(シングルポートなど)、フォームファクター(壁挿し固定ピン型、着脱式交換可能プラグ型など)、および地域別(北米、南米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AC/DC電源アダプター市場の概要

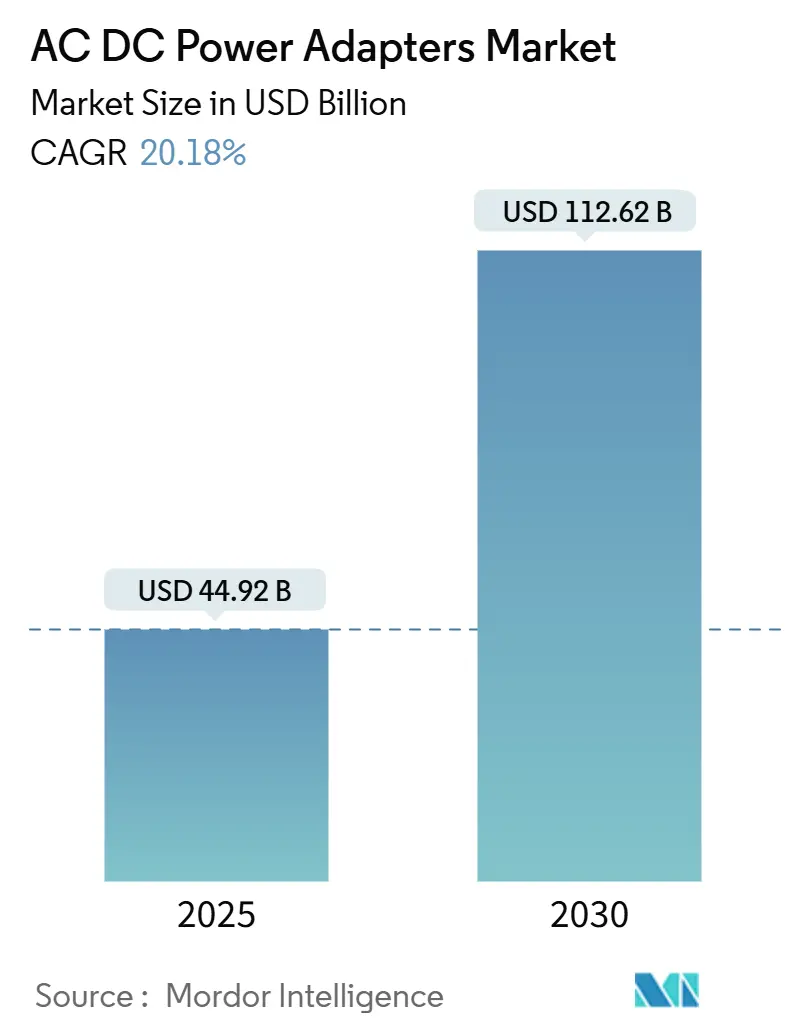

AC/DC電源アダプター市場は、2025年には449.2億米ドルに達し、2030年までに1,126.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は20.18%と見込まれています。この成長は、USB-C Power Deliveryの標準化、GaN(窒化ガリウム)技術の急速な採用、およびエネルギー効率に関する規制強化によって推進されています。メーカーは、ワットあたりのグラム比率の向上により、コンパクトで複数のデバイスに対応する充電設計を実現し、恩恵を受けています。特に100Wを超える高出力セグメントは、エンタープライズ向けハードウェアやEVインフラからの需要により、利益率の高い市場を形成しています。また、持続可能性目標の達成に向けたモジュール式アダプターや回収プログラムの導入は、コンプライアンスコストをブランド差別化の機会に変え、主要な地域全体で市場を牽引しています。

主要な市場動向と推進要因

1. USB-C Power Delivery(PD)規格の普及の拡大

USB-C PD 3.1は最大240Wをサポートし、高性能ノートパソコンや産業機器の単一ケーブル充電を可能にしています。EUにおけるUSB-Cの義務化(2024年12月発効)は、OEMにポートの統一を促し、アフターマーケットでの独立型充電器の需要を拡大しています。IEC 62368-1などの安全規格も並行して進化し、高出力化が進む中でも低い故障率を維持しています。企業はケーブルの統合により、ワークスペースの整理と在庫コストの削減というメリットを享受しており、この傾向は産業用制御、POSキオスク、医療用カートにも浸透し、AC/DC電源アダプター市場を多分野にわたる電力供給エコシステムに組み込んでいます。

2. 家電製品の普及

各家庭で管理する充電依存デバイスの数は、10年前の3~4台から現在では7~10台に増加しています。ハイブリッドワーク環境では、ノートパソコンに100W以上を供給しつつ、タブレットやウェアラブルデバイスも充電できるデスクトップハブが求められています。AppleがiPhone 15および16シリーズでUSB-Cに移行したことで、アクセサリーの買い替えサイクルが始まり、AC/DC電源アダプター市場のすべてのベンダーに恩恵をもたらしています。AI対応ノートパソコンは定常的な電力消費を増加させ、140Wの充電器がニッチな選択肢ではなく主流になりつつあります。メーカーは、熱負荷と携帯性のバランスを取り、製品寿命を延ばし、電子廃棄物の懸念を軽減するGaN充電器を投入することでこれに対応しています。

3. 自動車アクセサリーとアフターマーケットEVアダプターの急速な電化

独自の急速充電ネットワークが複数のブランドに開放されたことで、ユニバーサルDCアダプターの需要が急増しています。Delta Electronicsの50kWウォールボックスは97%の効率ベンチマークを示し、高電流回路における熱性能の新たな基準を打ち立てています。車載USB-Cポートは数とアンペア数が増加しており、移動中にインフォテインメントシステム、冷蔵庫、ゲーム機に電力を供給しています。フリートオペレーターは、コネクタの耐久性と力率補正の設計目標を引き上げるメガワット充電ステーションを求めています。自動車分野の波は、AC/DC電源アダプター市場の機会を消費者セグメントをはるかに超えて拡大しています。

4. エネルギー効率規制の強化

米国のDoE Level VIおよび欧州のEU CoC V5 Tier 2は、無負荷消費電力の上限とアクティブモードのしきい値を厳格化しています。認証にはSKUあたり最大4,000米ドルの費用がかかり、発売スケジュールに7週間を追加する可能性があります。しかし、準拠製品は300bpの利益率プレミアムを実現することが多く、GaNスイッチや高度なPFC(力率改善)ステージの早期採用を促しています。DoE Level VIIの提案は、現在の設計のわずか1~5%しかこの基準を満たさないという差し迫ったラチェット効果を示唆しており、ゼロ電圧スイッチングを利用した次世代アーキテクチャの開発を促進しています。コンプライアンスをコア設計基準として内面化するメーカーは、AC/DC電源アダプター市場において強固な地位を築いています。

市場の抑制要因

1. 厳格なグローバル安全およびEMI/EMC認証コスト

EN61204-3およびFCC Class Bへの準拠には、最大30kWの放射および伝導エミッションテストが徹底的に求められ、小規模企業にとってはエンジニアリング予算の最大25%を占めることがあります。医療用アダプターはIEC/EN60601-1の漏洩電流および絶縁条項も満たす必要があり、製品ファミリーあたり50,000米ドル以上の追加費用が発生します。サプライチェーンの混乱時に一般的な部品の代替は、完全な再テストサイクルを引き起こし、在庫リスクを生み出します。大手ブランドは、スケジュールを短縮するために社内ラボを設置し、AC/DC電源アダプター市場におけるリソース格差を広げています。

2. 原材料価格の変動

銅やフェライトコアのコストは、採掘量や地政学的イベントの変化に応じて変動します。2024年以降、銅先物価格は1トンあたり7,500米ドルから9,800米ドルの間で変動し、部品表(BOM)の見積もりを歪めています。アジアのメーカーは規模の経済を利用して価格高騰を緩和していますが、小規模な組立業者は利益率の圧迫に耐えています。設計者は可能な限り積層バスバーやアルミニウム配線に移行していますが、熱限界が代替の可能性を制限しています。持続的な価格変動は、AC/DC電源アダプター市場全体の収益性を阻害する要因となっています。

セグメント分析

* エンドユーザー産業別: 2024年にはモバイルデバイスおよびタブレットが31.1%の収益シェアで最大でしたが、EV充電アダプターは2030年までに23.2%のCAGRで最も高い成長を遂げると予測されています。これは、世界的な充電器設置補助金や自動車メーカーの相互運用性イニシアチブを反映しています。フリートデポは、SiC整流器を備えた堅牢なDC-DCアダプターを必要とする800Vアーキテクチャを採用しており、AC/DC電源アダプター市場内でプレミアム価格帯を生み出しています。

* 出力電力定格別: 2024年には16-45Wクラスが26.8%の収益を占めましたが、101-240W帯はワークステーションノートパソコン、デスクトップ代替充電器、ポータブルゲーム機に牽引され、22.6%のCAGRを記録すると予測されています。GaNスイッチング素子による250%の電力密度向上は、フットプリントを圧縮しつつ効果的に熱を放散し、ベンダーがサイズを犠牲にすることなく価格プレミアムを設定することを可能にしています。

* ポートタイプ別: 2024年にはシングルポートユニットが47.8%のシェアを占めましたが、デュアルからクアッドポートモデルは、コワーキングスペースの普及とハイブリッドオフィス規範の採用を反映し、22.9%のCAGRを経験すると予想されています。インテリジェントな電力配分アルゴリズムは、各ポートが交渉されたPDプロファイルを満たすようにワット数を動的に分配します。

* フォームファクター別: 固定ピンの壁挿しアダプターは2024年に41.1%のシェアを占め、22.1%のCAGRで最も速い成長を遂げると予測されています。旅行者やフィールドエンジニアはポケットに収まるコンパクトなモデルを好み、GaNスイッチング技術は電力を損なうことなく筐体容積を削減します。

地域分析

* アジア太平洋: 2024年には45.4%の収益シェアを占め、2030年までに23.1%のCAGRを記録すると予測されています。中国の垂直統合型サプライチェーンは部品コストを低く抑え、台湾のファウンドリは世界のイノベーションを支えるGaNエピウェハーを供給しています。韓国のスマートフォンOEMと日本の精密工学企業が、AC/DC電源アダプター市場のリーダーシップを支える堅牢なバリューチェーンを形成しています。

* 北米: 100W以上のデスクトップ充電器の企業導入が堅調で、カリフォルニア州や北東部でのEVインフラ整備が積極的です。DoE Level VI規制は、エネルギー効率の高いトポロジーの早期採用を推進し、Fortune 500企業の調達方針に影響を与えています。この地域は、AC/DC電源アダプター市場におけるプレミアムで高利益率の設計の試験場となっています。

* ヨーロッパ: 規制の重みと持続可能性への志向を兼ね備えています。共通充電器指令は、EU全体でのUSB-Cの普及を加速させ、PD準拠充電器のアフターマーケット需要を喚起しました。Tier 2 CoC効率規制はワイドバンドギャップへの移行を促進し、循環経済法制はモジュール式アダプターや回収スキームを奨励しています。

* 新興経済国(中東、アフリカ、南米): 絶対的な収益は小さいものの、二桁成長を遂げています。ブラジルとアルゼンチンは、家電製品の輸入と産業用アダプターに依存する再生可能エネルギーの統合を通じて南米の拡大を支えています。湾岸協力会議のインフラアップグレードとアフリカのモバイルファースト技術エコシステムは、グリッドの不安定さに耐える堅牢な充電器を必要としています。

競争環境

AC/DC電源アダプター市場は適度に断片化されていますが、熱管理と認証のオーバーヘッドが小規模参入を阻む100Wを超える帯域では集中度が高まっています。Delta Electronicsは、その産業的背景を活かし、EVフリート充電器や工場自動化用パワーブロックを供給し、長期的な収益を確保するサービス契約をバンドルしています。Anker Innovationsは、消費者向けGaN採用の先駆者としての地位を維持し、140Wのマルチポート充電器を90米ドル以下で発売し、大衆市場にアプローチしています。Belkinは、最大90%の再生プラスチック樹脂を含むアダプターで環境意識の高い購入者をターゲットにし、持続可能性の資格で差別化を図っています。Navitas Semiconductorは、GaNとSiCダイを8.5kWのデータセンター電源に組み合わせることで性能の限界を押し広げ、モバイルからインフラドメインへの拡張性を示しています。ABBがシーメンスの配線アクセサリー部門を1億5,000万米ドルで買収したように、買収活動も続いており、中国でのビルディングオートメーションチャネルを拡大しています。市場リーダーは、認証サイクルを短縮するために社内コンプライアンスラボに投資し、AC/DC電源アダプター市場の競争を維持しつつ秩序を保つ障壁を固めています。

最近の業界動向

* 2025年6月: UGREENがNexode 500W GaNデスクトップ充電器を発売。6つの出力ポートを持ち、単一ポートで240Wを達成した初の主流ユニットです。

* 2025年5月: Navitas SemiconductorがNVIDIAと提携し、次世代データセンター電力変換用の800V HVDCアーキテクチャを共同開発しました。

* 2025年4月: Delta Electronicsがモジュール式メガワットフリート充電ソリューションと、97%の効率を誇る超薄型50kW DCウォールボックスを発表しました。

* 2025年3月: ABBがシーメンスの中国における配線アクセサリー部門を1億5,000万米ドルで買収し、230都市の流通網を追加しました。

このレポートは、世界のAC/DC電源アダプター市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーと市場予測:

世界のAC/DC電源アダプター市場は、2025年には449.2億米ドルの規模に達し、2030年までには1,126.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は20.18%と、堅調な成長が見込まれています。地域別では、アジア太平洋地域が市場の45.4%を占め、最も速い23.1%のCAGRで成長しており、製造と消費の両面でその強さが反映されています。出力電力定格別では、高性能ノートパソコンや企業用途の増加により、101~240Wのアダプターが22.6%のCAGRで最も急速に拡大すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、USB-C Power Delivery(PD)規格の採用拡大が挙げられます。スマートフォン、ノートパソコン、タブレットなどの家電製品の普及も市場を押し上げています。さらに、自動車アクセサリーの急速な電化やアフターマーケットのEVアダプターの増加、DoE Level VIやEU CoC V5などのエネルギー効率規制の強化も重要な推進力です。GaN(窒化ガリウム)やSiC(炭化ケイ素)半導体の統合により、ワットあたりのグラム比が向上していることや、循環型経済への対応としてOEMがアダプターのモジュール化に関心を示していることも、市場の成長に寄与しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。厳格なグローバル安全およびEMI/EMC認証にかかる高コストがその一つです。銅やフェライトコアなどの原材料価格の変動も課題となっています。また、消費者の間でワイヤレス充電パッドへの移行が進んでいることや、OEMがアダプターをデバイス価格に統合する傾向があることも、市場の成長を妨げる可能性があります。

市場のセグメンテーションと分析:

レポートでは、市場を様々な側面から詳細に分析しています。

– エンドユーザー産業別: 消費者(パーソナルコンピューター、ノートパソコン、モバイルデバイスなど)、自動車(EV充電アダプター、車載インフォテインメントなど)、産業分野に分類されます。

– 出力電力定格別: 15W以下、16~45W、46~100W、101~240Wの範囲で分析されています。

– ポートタイプ別: シングルポート、マルチポート(2~4ポート)、ウルトラマルチポート(5ポート以上/GaNドック)に分けられます。

– フォームファクター別: ウォールプラグ(固定ピン)、着脱式プラグ(交換可能)、デスクトップ(ブリック)、組み込み/ボードマウントのタイプがあります。

– 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域と、それぞれの主要国について分析が行われています。

競争環境と将来の展望:

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Delta Electronics, Inc.、Lite-On Technology Corporation、Belkin International, Inc.、Anker Innovations Technology Co., Ltd.、Samsung Electronics Co., Ltd.、Apple Inc.、Xiaomi Inc.、Oppo Electronics Corp.など、主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、今後の成長分野を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 USB-C Power Delivery (PD) 規格の採用拡大

- 4.2.2 家庭用電化製品(スマートフォン、ノートパソコン、タブレット)の普及

- 4.2.3 自動車アクセサリーおよびアフターマーケットEVアダプターの急速な電化

- 4.2.4 高まるエネルギー効率規制(DoE Level VI、EU CoC V5)

- 4.2.5 GaNおよびSiC半導体の統合によるワットグラム比の向上

- 4.2.6 循環経済への準拠に向けたアダプターのモジュール化に対するOEMの関心

-

4.3 市場の阻害要因

- 4.3.1 厳格なグローバル安全およびEMI/EMC認証コスト

- 4.3.2 原材料(銅、フェライトコア)価格の変動

- 4.3.3 ワイヤレス充電パッドへの消費者の移行の増加

- 4.3.4 OEMによるアダプターのデバイス価格への統合

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 エンドユーザー産業別

- 5.1.1 消費者

- 5.1.1.1 パソコン

- 5.1.1.2 ノートパソコン

- 5.1.1.3 モバイルデバイス

- 5.1.1.4 その他の消費者向け

- 5.1.2 自動車

- 5.1.2.1 EV充電アダプター

- 5.1.2.2 車載インフォテインメントおよびアクセサリー

- 5.1.3 産業

-

5.2 出力電力定格別

- 5.2.1 ≤ 15 W

- 5.2.2 16–45 W

- 5.2.3 46–100 W

- 5.2.4 101–240 W

-

5.3 ポートタイプ別

- 5.3.1 シングルポート

- 5.3.2 マルチポート (2~4ポート)

- 5.3.3 ウルトラマルチポート (≥ 5ポート / GaNドック)

-

5.4 フォームファクター別

- 5.4.1 ウォールプラグ (固定ピン)

- 5.4.2 着脱式プラグ (交換可能)

- 5.4.3 デスクトップ (ブリック型)

- 5.4.4 組み込み型 / ボードマウント型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 デルタ電子株式会社

- 6.4.2 ライトン・テクノロジー・コーポレーション

- 6.4.3 ベルキン・インターナショナル株式会社(フォックスコン子会社)

- 6.4.4 アンカー・イノベーションズ・テクノロジー株式会社

- 6.4.5 深セン・ハントキー・エレクトリック株式会社

- 6.4.6 サルコンプPLC

- 6.4.7 フレックス株式会社

- 6.4.8 ミーンウェル・エンタープライズ株式会社

- 6.4.9 フィホン・テクノロジー株式会社

- 6.4.10 TDKラムダ株式会社

- 6.4.11 チコニー・パワー・テクノロジー株式会社

- 6.4.12 FSPグループ

- 6.4.13 広州盛陽電子有限公司

- 6.4.14 モマックス・テクノロジー(香港)株式会社

- 6.4.15 アルファテック株式会社(オーキー)

- 6.4.16 RAVPower(深セン・サンバレー)

- 6.4.17 モーフィーLLC(ザッグ株式会社)

- 6.4.18 ユグリーン・グループ株式会社

- 6.4.19 PNYテクノロジーズ株式会社

- 6.4.20 サムスン電子株式会社(電源アダプター部門)

- 6.4.21 アップル株式会社(電源アダプターエンジニアリンググループ)

- 6.4.22 シャオミ株式会社(アクセサリー事業部)

- 6.4.23 オッポ・エレクトロニクス株式会社(SuperVOOC充電器)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AC/DC電源アダプターは、現代社会において電子機器の動作に不可欠な電力供給装置であり、その名の通り、家庭用コンセントから供給される交流(AC)電力を、電子機器が動作するために必要な直流(DC)電力に変換する役割を担っています。ほとんどの電子機器は低電圧の直流で動作するため、高電圧の交流を直接使用することはできません。このアダプターは、交流を高電圧から低電圧に変換する変圧器、交流を直流に変換する整流器、脈流を滑らかな直流にする平滑回路、そして安定した電圧を供給する安定化回路などを内部に備えています。一般的には「ACアダプター」や単に「電源アダプター」とも呼ばれ、その機能は多岐にわたる電子機器の安定稼働を支える基盤となっています。

AC/DC電源アダプターには、その構造や機能によっていくつかの種類が存在します。まず、機器の内部に組み込まれている「内部型」と、ケーブルを介して機器に接続される「外部型」に大別されますが、一般的にAC/DC電源アダプターとして認識されるのは外部型です。電力変換方式においては、「リニア型」と「スイッチング型」が主要な分類です。リニア型は、シンプルな回路構成でノイズが少なく、安定した電力を供給できるという利点がありますが、効率が低く、発熱が大きく、サイズも重量も大きくなる傾向があります。一方、スイッチング型は、高周波でスイッチングを行うことで効率的な電力変換を実現し、小型軽量化が可能で、幅広い入力電圧に対応できるという大きな利点があります。現代のほとんどのAC/DC電源アダプターは、このスイッチング方式を採用しており、特にモバイル機器の充電器などでその恩恵が顕著です。また、出力電圧の安定性に着目すると、「安定化電源」と「非安定化電源」があります。安定化電源は、入力電圧や負荷の変動があっても、常に一定の出力電圧を維持するように設計されており、精密な電子機器に用いられます。非安定化電源は、比較的安価ですが、出力電圧が変動しやすいため、電圧変動に比較的寛容な機器に限定されます。さらに、出力される電圧や電流の仕様、そして機器との接続に使用されるDCジャックの形状や極性(センタープラスかセンターマイナスか)も多種多様であり、近年ではUSB Type-Cコネクタを用いたUSB Power Delivery(USB PD)対応のものが急速に普及し、汎用性が高まっています。

AC/DC電源アダプターの用途は非常に広範です。最も身近な例としては、スマートフォン、ノートパソコン、タブレット、ゲーム機などのモバイル機器の充電器が挙げられます。その他にも、無線LANルーター、プリンター、外付けハードディスク、LED照明、小型家電製品(電動シェーバー、電動歯ブラシなど)といった民生機器に広く利用されています。産業分野においても、FA機器、計測機器、通信機器、監視カメラ、IoTデバイスなど、安定した直流電源を必要とするあらゆる機器に不可欠です。医療分野では、特に高い安全性と信頼性が求められるため、IEC 60601-1などの特定の医療機器安全規格に準拠したAC/DC電源アダプターが使用されます。このように、私たちの日常生活から産業の最前線に至るまで、AC/DC電源アダプターは現代社会のあらゆる電子機器の心臓部として機能しています。

AC/DC電源アダプターの性能と安全性は、様々な関連技術によって支えられています。電力変換技術としては、交流を直流に変換する整流技術、脈流を平滑化するコンデンサを用いた平滑技術、そして安定した電圧を供給するためのレギュレーターやスイッチング制御(PWM制御など)が核となります。これらの回路には、ダイオード、トランジスタ(MOSFET、IGBTなど)といった半導体素子が不可欠であり、近年では、従来のシリコン(Si)に代わり、窒化ガリウム(GaN)や炭化ケイ素(SiC)といった次世代パワー半導体の採用が進んでいます。これらの新素材は、高効率化、小型化、軽量化、そして高耐圧化に大きく貢献しています。また、製品の安全性と信頼性を確保するためには、各国の安全規格への準拠が必須です。日本では電気用品安全法(PSEマーク)、米国ではUL規格、欧州ではCEマーキング、中国ではCCC認証などがあり、過電圧保護、過電流保護、短絡保護、過熱保護といった保護機能が内蔵されています。さらに、エネルギー効率の向上も重要な技術課題であり、米国エネルギー省(DOE)のレベルVIや欧州のErP指令など、待機電力の削減や高効率化を求める国際的な規制が強化されています。電磁両立性(EMC)も重要な要素であり、アダプター自身が発するノイズを抑制し、外部からのノイズに対する耐性を持つことが求められます。

AC/DC電源アダプターの市場は、電子機器の普及と技術革新に伴い、継続的に成長しています。特に、スマートフォンやノートパソコンの普及、IoTデバイスの増加、そしてUSB Power Delivery(USB PD)規格の普及が市場拡大の主要な牽引役となっています。現在の市場トレンドとしては、まず「小型化・軽量化」が挙げられます。GaNやSiCといった新素材の採用により、従来の製品と比較して大幅な小型化と軽量化が実現され、持ち運びの利便性が向上しています。次に「高出力化」です。USB PDの普及により、スマートフォンだけでなく、ノートパソコンやタブレットも一つのアダプターで充電できるようになり、より高い出力が求められるようになりました。また、「マルチポート化」も進んでおり、複数のUSBポートを備え、複数のデバイスを同時に充電できる製品が増えています。さらに、「高効率化」は環境規制と省エネルギー意識の高まりから、引き続き重要なテーマです。これにより、発熱が抑えられ、電力損失が減少します。市場の主要プレイヤーとしては、TDKラムダ、村田製作所といった日本のメーカーから、デルタ電子、フォックスコンなどのアジア系大手、そしてAnker(アンカー・ジャパン)のような消費者向けブランドまで、国内外の多様な企業が競争を繰り広げています。一方で、粗悪品や偽造品の流通、それらに起因する安全性への懸念も市場の課題として存在します。

将来のAC/DC電源アダプターは、現在のトレンドをさらに加速させながら、新たな技術を取り入れて進化していくと予想されます。最も顕著なのは、「さらなる小型化・高効率化」です。GaNやSiCパワー半導体のコストダウンと普及が進むことで、より高性能でコンパクトなアダプターが標準となるでしょう。これにより、機器の内部スペースを節約したり、持ち運びの負担を軽減したりすることが可能になります。次に、「スマート化」の進展が挙げられます。IoT技術との連携により、アダプターがネットワークに接続され、電力消費量の監視、遠隔でのオン/オフ制御、異常検知などの機能が搭載される可能性があります。これにより、より効率的な電力管理や安全性の向上が期待されます。また、「ワイヤレス給電」技術との融合も注目されています。Qiなどの非接触充電技術が普及するにつれて、AC/DC電源アダプターがワイヤレス充電器の電源として機能するだけでなく、将来的にはアダプター自体がワイヤレス給電機能を内蔵し、ケーブルレスな電力供給が一般化するかもしれません。環境への配慮も引き続き重要なテーマであり、リサイクル可能な素材の使用、製造プロセスにおける環境負荷の低減、そして製品寿命の延長などが求められるでしょう。USB PDのような標準化された給電規格は、さらに高出力化し、より多くの種類の機器に対応する形で進化していくと考えられます。最終的には、スマートグリッドや再生可能エネルギー源との連携を深め、分散型電源システムの一部として、より柔軟で効率的な電力供給インフラを構築する上で重要な役割を担う可能性も秘めています。