責任医療ソリューション市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

責任あるケアソリューション市場レポートは、コンポーネント(ソリューションとサービス)、アプリケーション(電子カルテ、ヘルスケア分析など)、展開(オンプレミスなど)、組織規模(大企業と中小企業)、エンドユーザー(医療提供者と医療支払い者)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アカウンタブルケアソリューション市場の概要を以下にまとめました。

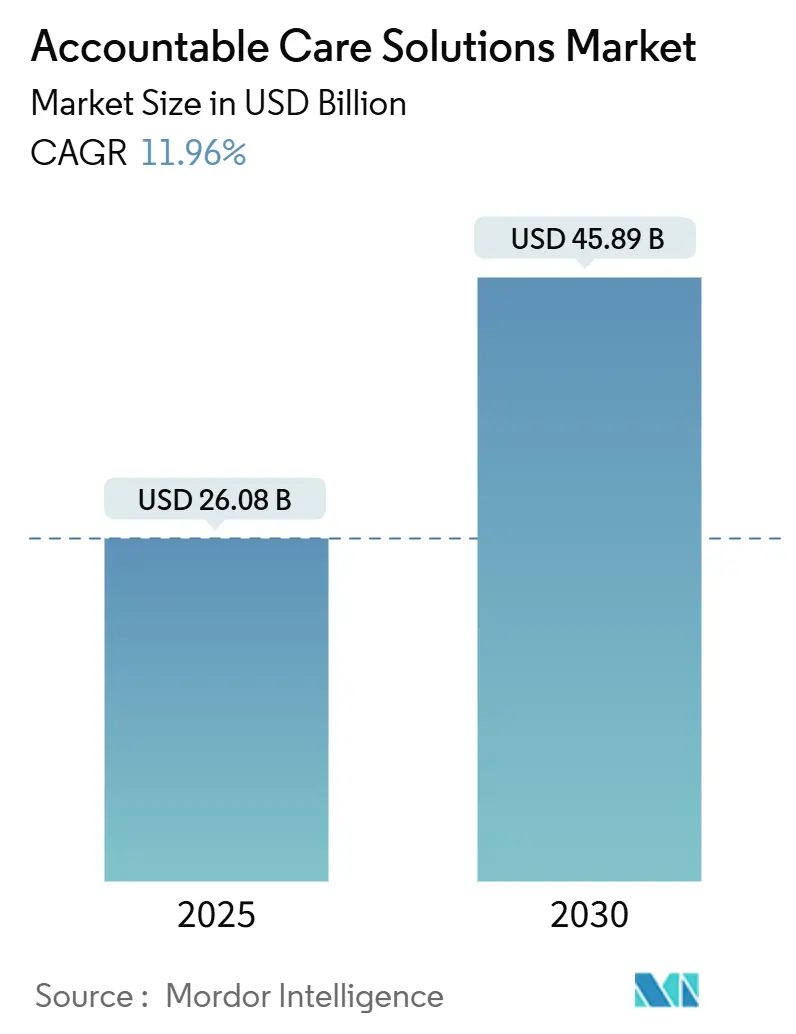

市場規模と成長予測

アカウンタブルケアソリューション市場は、2025年には260.8億米ドルと評価され、2030年までに458.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.96%です。この成長は、メディケア・メディケイドサービスセンター(CMS)が2030年までにすべての伝統的なメディケア受給者をアカウンタブルケアの関係に置くという規制圧力に支えられています。また、医療システムにおけるクラウドファースト戦略への年間平均3,800万米ドルの投資が、AI駆動型分析に必要なスケーラブルなインフラを提供しています。プロバイダー組織の89%がすでにAIを臨床および管理業務の簡素化に利用している中で、医療ビッグデータプラットフォームの広範な展開がさらなる投資を加速させています。プロバイダーがサービス料支払い方式から価値ベースの償還へと移行するにつれて、臨床、財務、および人口健康のワークフローを調整する統合プラットフォームが、孤立したポイントソリューションに取って代わっています。市場の競争は中程度であり、大手ベンダーがクラウドネイティブプラットフォームを通じてシェアを統合する一方で、小規模な新規参入企業も専門的な分析や地域ごとのコンプライアンスの強みで差別化を図る余地を見出しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

1. 義務的な価値ベースケアと償還改革(CAGRへの影響:+3.2%)

CMSは、1,120万人以上の伝統的なメディケア受給者のケアを管理する476のアカウンタブルケア組織(ACO)を数え、成果連動型支払いへの明確な移行を示しています。ACOプライマリケアフレックスモデルのような新しいプログラムは、サービスが十分でない地域でのプライマリケアの近代化に先行投資を提供します。民間保険会社やメディケイドプログラムもこれらのモデルを模倣し、アカウンタブルケアソリューション市場をメディケア以外にも拡大しています。ACO REACHフレームワークは、コスト管理に加えて公平性の義務を追加し、価値ベースケアの成熟段階を示しています。サービス料支払い方式に固執するプロバイダーは、償還が共有貯蓄や定額支払いへと移行するにつれて、利益率の縮小に直面しています。

2. 医療ビッグデータ分析の増加(CAGRへの影響:+2.8%)

多くの病院がすでに予測モデルを臨床意思決定に利用しており、2024年には医療AIへの資金提供が110億米ドルに達し、そのほとんどが管理業務の自動化に向けられています。最新の分析プラットフォームは、請求、臨床、および社会的決定要因のデータを取り込み、リスクを予測し、ケアのギャップをほぼリアルタイムで埋めます。アカウンタブルな組織にとって、高リスク患者の早期特定は回避可能な入院を削減し、品質スコアと共有貯蓄の可能性の両方を向上させます。データセットが豊富になるにつれて、リアルタイムダッシュボードは臨床医がアウトリーチを優先するのに役立ち、アカウンタブルケアソリューション市場における統合プラットフォームの価値提案を強化しています。

3. 増大する医療費抑制の必要性(CAGRへの影響:+2.1%)

業界の推定によると、自動化は管理業務の合理化により、医療費を2,000億~3,600億米ドル削減する可能性があります。病院の最高財務責任者の74%は、労働力不足と未償還ケアの圧力に対処するため、自動化された収益サイクルワークフローを導入しています。予測的な支払い拒否管理と集中型紹介システムは、漏洩や不必要な検査を削減します。共有貯蓄契約を結んでいる組織にとって、高コストの急性イベントを回避することは不可欠であり、アカウンタブルケアプラットフォームはコスト抑制戦略の最前線のツールとなっています。

4. スケーラブルなクラウドファーストITスタックへの急速な移行(CAGRへの影響:+1.9%)

プロバイダー幹部の72%がクラウド移行から肯定的な結果を報告しており、AIモデルの優れたパフォーマンスと容易な相互運用性を挙げています。クラウドインフラ上でのリアルタイム画像分析は、初期導入で放射線読影時間を40%削減しました。小規模病院は、大規模な設備投資予算なしでエンタープライズグレードの分析にアクセスできるようになり、中小企業におけるアカウンタブルケアソリューションの採用を加速させています。マルチクラウド・バイ・デザイン戦略は、HIPAAや地域のデータ主権規則を遵守しながら、プロバイダーがワークロードを最適な環境に合わせるのに役立ちます。

市場を阻害する要因:

1. データプライバシーとサイバーセキュリティの脆弱性(CAGRへの影響:-1.8%)

2024年には医療分野で677件の大規模なデータ侵害が発生し、1億8,240万人分の記録が流出し、広範なクラウド展開に対する懸念が高まっています。Change Healthcareのランサムウェア事件だけでも1億人以上の患者に影響を与え、相互接続されたプラットフォーム全体にわたるシステムリスクを浮き彫りにしました。平均的なデータ侵害コストは488万米ドルに達し、責任問題への懸念を増幅させています。規制当局は、怠慢なセキュリティに対する罰則を課す新しい相互運用性およびサイバーセキュリティ基準を最終決定し、ベンダーに防御の強化を強制しています。

2. レガシーからデジタルへの変革における高い設備投資/運用コスト(CAGRへの影響:-1.3%)

医療システム幹部の4分の3は、デジタル変革を優先事項としながらも、現在の予算がそのニーズに十分ではないと認めています。最新のケア調整モジュールを既存の電子カルテ(EHR)と統合するには、ワークフローの再設計、スタッフの再トレーニング、およびデュアルシステムの維持が必要です。臨床医のほぼ半数が、外部の患者データにシームレスにアクセスできないままであり、追加の統合コストを浮き彫りにしています。この長期にわたる移行は営業利益を圧迫しますが、アカウンタブルケアソリューション市場で成功を収めようとする組織にとっては避けられないものです。

セグメント分析

* コンポーネント別:プラットフォーム統合がソリューションの優位性を推進

2024年の収益の62.34%をソリューションが占め、組織が臨床、財務、人口健康機能を連携させる統合プラットフォームを好む傾向を示しています。サービスは、専門的なトレーニング、ワークフローの再設計、およびプラットフォーム稼働後の継続的な最適化が不可欠であるため、13.15%のCAGRでソフトウェアを上回ると予測されています。ACOがリスク調整アルゴリズムや規制報告の微調整に外部の支援を求めるにつれて、サービスのアカウンタブルケアソリューション市場規模は拡大すると予測されています。Epic Systemsが2024年に176の施設を追加したことは、包括的なプラットフォームへの統合の波を示しています。

* アプリケーション別:人口管理が主導権を握る

電子カルテ(EHR)は2024年の収益の29.51%を占め、すべての下流ワークフローのデータ取得の基盤となっています。しかし、人口・ケア管理は2030年までに13.48%のCAGRで成長し、アカウンタブルケアソリューション市場の主要な推進力となると予測されています。Kaiser PermanenteがInnovaccerの人口健康プラットフォームをカリフォルニア全域に展開することを決定したことは、プロアクティブな調整への転換を強調しています。分析、収益サイクル自動化、および患者エンゲージメントモジュールも、組織がリスクとリソース利用の全体的な可視性を優先するにつれて勢いを増しています。

* 展開モード別:クラウド導入が加速

クラウドベースのオプションは2024年の支出の64.09%を占め、AIモデルがスケーラブルな計算リソースを要求するため、このセグメントは12.25%のCAGRで拡大すると予測されています。クラウドプラットフォームのアカウンタブルケアソリューション市場シェアは、かつて弱点と見なされていたコンプライアンス機能が、現在ではオンプレミスセキュリティ基準を満たすか上回るため、拡大すると予測されています。

* 組織規模別:中小企業がデジタルデバイドを縮小

大企業は2024年の収益の71.26%を占めましたが、中小企業はサブスクリプションベースのモデルが歴史的な障壁を取り除くため、より速い12.69%のCAGRを記録すると予測されています。クラウド配信はデータセンターの構築の必要性をなくし、地域の病院や医師グループが予測可能なコストで高度なツールを採用できるようにします。

* エンドユーザー別:支払者がプラットフォーム支出を強化

医療プロバイダーは2024年の売上の60.78%を占め、最前線のケア提供の役割を反映しています。しかし、支払者は、特にメディケアアドバンテージやメディケイド管理ケアラインにおいて、人口健康に対する責任をより多く負うため、12.37%のCAGRで加速すると予測されています。

地域分析

* 北米: 2024年の世界収益の42.57%を占め、CMS規則により伝統的なメディケア加入者の53.4%がアカウンタブルケア契約下に置かれていることが背景にあります。2030年までの11.04%のCAGRは、初期構築から最適化への移行を示しています。クラウド移行、AI組み込み型人口健康、およびACO REACHのような公平性重視モデルが既存プラットフォームのリフレッシュサイクルを推進しています。

* アジア太平洋: 12.72%のCAGRで最も急速に成長している地域であり、各国のデジタルヘルス計画とスタートアップ資金によって推進されています。東南アジアだけでも2024年には61億米ドルのデジタルヘルス収益を予測しており、インドネシアのHalodocが1億米ドルの資金調達を完了したことが貢献しています。タイ、オーストラリア、シンガポールの政府は、AI、遠隔医療、IoTモニタリングに資金を投入し、多様な規制環境にソリューションをローカライズするベンダーにとって肥沃な土壌を作り出しています。

* ヨーロッパ: 統合ケアの義務化とGDPRコンプライアンスが調達基準を形成する中で、11.56%のCAGRで拡大しています。ドイツの医療分野における国家クラウド戦略は、公共部門のガイダンスが導入を加速させながら、厳格なデータ主権の基準を設定する方法を示しています。

* 中東・アフリカ: 病院のデジタル化と国家健康情報交換への主権投資を反映し、12.19%のCAGRで進展しています。

* 南米: 各国が保険制度を近代化し、遠隔医療を補助し、アカウンタブルケアの原則を用いて慢性疾患の負担を管理する中で、11.83%のCAGRで成長しています。

これらの地理的広がりは、規制の枠組みは異なるものの、アカウンタブルケアソリューション市場が「より良い成果をより低いコストで」という共通の目標を達成していることを証明しています。

競争環境

アカウンタブルケアソリューション市場は中程度の集中度です。Epic Systemsは2024年に176の病院を追加獲得し、Oracle Healthが74の施設を失ったことで、深く統合されたプラットフォームに対するプロバイダーの選好を示し、リードを広げました。UnitedHealth GroupはOptumを通じて分析を拡大していますが、高プロファイルのデータ侵害後、独占禁止法およびサイバーセキュリティの監視が強化されています。

IBM、Oracle、Innovaccer、Allscripts、およびポイントソリューションの専門家は、AIパフォーマンス、ユーザーエクスペリエンスのシンプルさ、および相互運用性基準で競合しています。既存企業は、ケア管理、リスク調整、および収益サイクルモジュールを統合スイートにバンドルし、長期的な顧客を囲い込んでいます。ディスラプターは、社会的決定要因分析や小規模プロバイダーのイネーブルメントなどのニッチ市場をターゲットにしており、多くの場合、クラウドマーケットプレイスを活用して迅速な流通を実現しています。

戦略的パートナーシップが豊富に存在します。AI企業はEHRベンダーと統合し、支払者はプラットフォーム開発者に直接投資して、共有リスク契約向けの機能をカスタマイズしています。成功指標は、測定可能な共有貯蓄、病院の再入院率、および患者エンゲージメントスコアにますます集中しており、プラットフォームがアカウンタブルケアソリューション市場で価値を提供していることの定量的な証拠となっています。

主要企業

* CVS Health Corporation

* Epic Systems Corporation

* Oracle Corporation

* UnitedHealth Group

* Veradigm, Inc.

最近の業界動向

* 2025年5月: CMSは、パフォーマンスイヤー2026向けにACO REACHモデルを更新し、品質保留を5%に引き上げ、リスクスコア成長制限を調整し、価値ベースケアの持続可能性目標を強化しました。

* 2025年1月: TranscarentはAccoladeを6億2,100万米ドルで買収し、AI駆動型ナビゲーションとケア調整機能を単一プラットフォームに統合しました。

* 2025年1月: CMSはACOプライマリケアフレックスモデルを導入しました。これは、共有貯蓄プログラムへの参加者を増やすための見込み支払いとインセンティブをテストする5年間のプログラムです。

* 2024年12月: 米国保健福祉省はHTI-2およびHTI-3規則を最終決定し、TEFCAのガバナンスを設定し、情報遮断の例外を拡大しました。

本レポートは、アカウンタブルケアソリューション市場に関する詳細な分析を提供しています。この市場は、プロバイダーとペイラーが価値ベースケアを調整し、リスクを共有し、ポピュレーションヘルスを管理し、統合されたネットワーク全体で成果を測定するのを支援するあらゆるソフトウェアプラットフォーム、分析モジュール、および関連サービスを対象としています。単独のウェルネスまたはフィットネスアプリは本調査の範囲外です。

調査方法

本調査では、一次調査と二次調査を組み合わせた包括的なアプローチを採用しています。一次調査では、北米、ヨーロッパ、アジア太平洋地域のACO医療ディレクター、支払い機関のIT責任者、クラウドホスティングパートナー、地域政策アドバイザーへのインタビューを実施しました。これにより、市場定義の検証、平均販売価格の精緻化、公開データでは得られない情報の補完を行いました。二次調査では、CMSコストレポート、ONC相互運用性スコアカード、OECD医療支出表、アメリカ病院協会やヘルスケア情報管理システム協会による分析など、信頼性の高い公開情報に加え、企業提出書類、投資家向け資料、査読済みジャーナルをレビューしました。さらに、D&B Hoovers、Dow Jones Factiva、Marklines、Questelといったデータベースを活用し、ベンダーの財務情報、取引ニュース、技術連携、特許動向などの詳細な情報を収集しました。

市場規模の算出と予測は、国民医療費を価値ベースの償還ストリームに分割するトップダウンアプローチと、サプライヤーの収益集計やASPと導入数のサンプルに基づくボトムアップアプローチを組み合わせて行われました。主要なインプットには、CMS Shared-Savingsの登録状況、クラウド導入率、サブスクリプション価格の変動、慢性疾患の有病率、地域の規制マイルストーンなどが含まれます。これらのデータに基づき、多変量回帰分析とシナリオ分析を用いて2030年までの市場価値を予測しています。データはアナリストのピアレビュー、独立ベンチマークとの差異チェック、上級承認を経て検証され、毎年更新されるほか、重要なイベントが発生した際には中間改訂が行われます。

市場の概要と動向

市場の成長を推進する主な要因としては、義務化された価値ベースケアと償還改革、ヘルスケアビッグデータ分析量の増加、医療費高騰抑制の必要性、スケーラブルなクラウドファーストITスタックへの迅速な移行、AIを活用した社会的決定要因リスク層別化のユースケース、そしてテクノロジーとMSOサービスを統合するプロバイダー支援ベンチャープラットフォームが挙げられます。

一方で、市場の阻害要因としては、データプライバシーとサイバーセキュリティの脆弱性、レガシーシステムからデジタルへの移行に伴う高額な設備投資(CAPEX)と運用コスト(OPEX)、異なるシステム間の断片的な相互運用性、電子カルテ(EHR)のワークロードとアラート疲労による臨床医の燃え尽き症候群などが課題となっています。

また、技術的展望やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

市場は、コンポーネント(ソリューション、サービス)、アプリケーション(電子カルテ、ヘルスケア分析、ポピュレーション&ケア管理、収益サイクル&請求管理、支払い&リスク調整、医療情報交換、患者エンゲージメント&ポータル、その他)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー(ヘルスケアプロバイダー、ヘルスケアペイラー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細に分析・予測されています。地域別では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、インド、日本、オーストラリア、韓国、GCC、南アフリカ、ブラジル、アルゼンチンなどが主要な市場として挙げられています。

競争環境

競争環境の分析には、市場集中度、競合ベンチマーク、市場シェア分析が含まれます。Aledade, Inc.、Arcadia Solutions, LLC、athenahealth, Inc.、Conifer Health Solutions, LLC、CVS Health Corporation、eClinicalWorks, LLC、Epic Systems Corporation、Evolent Health LLC、Exlservice Holdings, Inc.、Health Catalyst, Inc.、Lumeris, Inc.、McKesson Corporation、Medecision, Inc.、Merative L.P.、Oracle Corporation、Persivia, Inc.、Signify Health, Inc.、UnitedHealth Group、Veradigm, Inc.、ZeOmega, Inc.など、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望

本レポートでは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価も行い、将来の成長機会を特定しています。

主要な質問への回答

* 規制要因: 償還を患者の成果に結びつけるCMSの政策が、ケアの調整と品質パフォーマンスの文書化を支援するプラットフォームの導入を促進しています。

* クラウドネイティブ展開: AIワークロードにオンデマンドのコンピューティング能力を提供し、データセンターへの設備投資を削減することで、あらゆる規模の組織が高度な機能を利用できるようにします。

* 健康保険会社による投資: プロバイダーネットワークとの連携、ダウンサイドリスク契約の管理、ケアの継続性を向上させる会員エンゲージメントツールの組み込みのために、アカウンタブルケア技術への投資を強化しています。

* デジタル変革の統合課題: 新しいケア連携モジュールを既存のEHRワークフローと整合させることであり、これには大規模な変更管理とスタッフの再トレーニングが必要です。

* ビッグデータ分析によるポピュレーションヘルス強化: 予測アルゴリズムによって高リスク患者を早期に特定し、高額な急性イベントにエスカレートする前にケアチームが介入できるようにすることで、ポピュレーションヘルスプログラムを強化します。

* クラウド導入におけるサイバーセキュリティ懸念: 高度なランサムウェア攻撃の増加が挙げられ、リアルタイムの脅威監視と厳格なデータ保護プロトコルを提供するベンダーへの需要が高まっています。

Mordorの調査は、アカウンタブルケア契約を直接可能にするソリューションにのみ収益を限定し、モデルを毎年更新することで、市場評価の信頼性を高めています。他の調査がサービス収益を除外したり、ASPを一定と仮定したり、広範なケア管理ツールを含めて総計を膨らませたりするのに対し、Mordorは規律ある範囲設定、複合的なモデリング、および年次更新により、透明性のあるバランスの取れたベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 義務的な価値に基づくケアと償還改革

- 4.2.2 増加するヘルスケアビッグデータ分析の量

- 4.2.3 増加する医療費を抑制する必要性

- 4.2.4 スケーラブルなクラウドファーストITスタックへの急速な移行

- 4.2.5 AIを活用した社会的決定要因のリスク層別化ユースケース

- 4.2.6 テクノロジーとMSOサービスを統合するプロバイダー支援ベンチャープラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 データプライバシー&サイバーセキュリティの脆弱性

- 4.3.2 レガシーからデジタルへの変革における高いCAPEX/OPEX

- 4.3.3 異なるシステム間での断片化された相互運用性

- 4.3.4 EHRの作業負荷&アラート疲労による臨床医の燃え尽き症候群

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模&成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 アプリケーション別

- 5.2.1 電子カルテ

- 5.2.2 ヘルスケア分析

- 5.2.3 人口・ケア管理

- 5.2.4 収益サイクル・請求管理

- 5.2.5 支払い・リスク調整

- 5.2.6 医療情報交換 (HIE)

- 5.2.7 患者エンゲージメント・ポータル

- 5.2.8 その他のアプリケーション

-

5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー別

- 5.5.1 ヘルスケアプロバイダー

- 5.5.2 ヘルスケアペイラー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Aledade, Inc.

- 6.4.2 Arcadia Solutions, LLC

- 6.4.3 athenahealth, Inc.

- 6.4.4 Conifer Health Solutions, LLC

- 6.4.5 CVS Health Corporation

- 6.4.6 eClinicalWorks, LLC

- 6.4.7 Epic Systems Corporation

- 6.4.8 Evolent Health LLC

- 6.4.9 Exlservice Holdings, Inc.

- 6.4.10 Health Catalyst, Inc.

- 6.4.11 Lumeris, Inc.

- 6.4.12 McKesson Corporation

- 6.4.13 Medecision, Inc.

- 6.4.14 Merative L.P.

- 6.4.15 Oracle Corporation

- 6.4.16 Persivia, Inc.

- 6.4.17 Signify Health, Inc.

- 6.4.18 UnitedHealth Group

- 6.4.19 Veradigm, Inc.

- 6.4.20 ZeOmega, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

責任医療ソリューションとは、医療提供者が患者の健康アウトカムと医療費の両方に対して責任を負う「責任医療」の概念を支援し、実現するための包括的なシステムやサービス群を指します。従来の出来高払い制度が医療サービスの量に焦点を当てていたのに対し、責任医療は医療の質、患者の満足度、そして費用対効果の改善を重視します。このソリューションは、医療機関が質の高いケアを提供しつつ、不必要な医療費を削減し、最終的に患者の健康状態を向上させることを目的としています。具体的には、データ分析、ケア連携、患者エンゲージメント、リスク管理などの機能を通じて、医療提供者がより効果的かつ効率的に医療を提供できるよう支援します。

責任医療ソリューションには、いくつかの主要な種類があります。第一に、バリューベースケア(VBC)支援システムです。これは、医療機関が成果に基づいた支払いモデル(例:バンドルペイメント、アカウンタブルケア組織(ACO)モデル)に移行し、その運用を管理するためのツールを提供します。第二に、ポピュレーションヘルス管理(PHM)ソリューションです。特定の集団の健康状態を全体的に管理し、リスクの高い患者を特定し、予防的介入や慢性疾患管理を最適化するための機能を提供します。第三に、ケア連携プラットフォームです。医師、看護師、薬剤師、ソーシャルワーカーなど、複数の医療専門職間での情報共有と連携を促進し、患者中心のシームレスなケアを実現します。第四に、臨床意思決定支援システム(CDSS)です。最新の医学的エビデンスに基づいた情報やガイドラインを臨床医に提供し、診断や治療の質の向上を支援します。第五に、患者エンゲージメントプラットフォームです。患者が自身の健康管理に積極的に参加できるよう、健康情報へのアクセス、遠隔モニタリング、セルフケアツールの提供などを行います。最後に、パフォーマンス測定・分析ソリューションです。医療の質、安全性、効率性に関する指標を追跡、分析し、改善のための洞察を提供します。

これらのソリューションは、多岐にわたる用途で活用されています。病院やクリニックでは、再入院率の削減、患者安全の向上、医療資源の最適化、そしてバリューベースケアモデルへの移行支援に利用されます。アカウンタブルケア組織(ACO)では、共有貯蓄プログラムの管理、複数の医療提供者間でのケア連携、および集団全体の健康管理に不可欠なツールとして機能します。保険会社は、新たな支払いモデルの開発、リスク層別化、慢性疾患管理プログラムの効率化にこれらのソリューションを活用します。政府や公衆衛生機関は、公衆衛生トレンドの監視、予防プログラムの実施、そして公平な医療アクセス確保のために利用することがあります。また、患者自身も、自身の健康情報へのアクセス、医療提供者とのコミュニケーション、慢性疾患の自己管理ツールとしてこれらのプラットフォームを利用し、より主体的に医療に参加できるようになります。

責任医療ソリューションを支える関連技術は急速に進化しています。中核となるのは、電子カルテ(EHR)システムであり、患者データのデジタル化と共有の基盤を提供します。ビッグデータ分析とAI(人工知能)/機械学習は、膨大な医療データからパターンを抽出し、疾患リスクの予測、治療効果の最適化、個別化医療の実現に貢献します。クラウドコンピューティングは、データの保存、処理、アクセスにスケーラビリティと柔軟性をもたらします。IoT(モノのインターネット)とウェアラブルデバイスは、患者の生体データや活動量をリアルタイムで収集し、遠隔モニタリングや予防医療に活用されます。遠隔医療(テレメディシン/テレヘルス)は、地理的な制約を超えて医療サービスを提供し、アクセス向上と効率化に寄与します。さらに、ブロックチェーン技術は、医療データのセキュアな共有と相互運用性、患者の同意管理において将来的な可能性を秘めています。HL7やFHIRといった相互運用性標準は、異なるシステム間でのデータ交換を円滑にするために不可欠です。

市場背景としては、いくつかの重要な要因が責任医療ソリューションの需要を押し上げています。まず、高齢化の進展と慢性疾患の増加により、医療費が持続不可能な水準に達していることが挙げられます。これにより、従来の出来高払い制度から、より効率的で成果重視の医療モデルへの転換が強く求められています。各国政府や規制当局も、医療の質向上とコスト抑制を目的とした政策やインセンティブを導入しており、これが責任医療への移行を後押ししています。また、デジタル技術の急速な進歩は、データ収集、分析、共有の新たな可能性を開き、革新的なソリューションの登場を可能にしました。患者側の期待も変化しており、よりパーソナライズされ、利便性が高く、質の高い医療サービスを求める声が高まっています。医療従事者の燃え尽き症候群の問題も深刻化しており、効率的なワークフローと負担軽減のためのソリューションが求められています。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックは、遠隔医療やデジタルヘルスケアの導入を加速させ、ポピュレーションヘルス管理の重要性を再認識させる契機となりました。

今後の展望として、責任医療ソリューションはさらなる進化と普及が期待されます。AIと機械学習の活用は一層進み、より高度な予測分析、個別化された治療計画、そして医療オペレーションの最適化が実現されるでしょう。医療システム全体の相互運用性は飛躍的に向上し、異なる医療機関やシステム間でのデータ共有がシームレスになることで、患者中心の包括的なケアが実現されます。患者エンゲージメントツールはさらに洗練され、患者が自身の健康管理においてより主体的な役割を果たすための支援が強化されます。予防医療へのシフトは加速し、疾患の発症前に介入することで、健康寿命の延伸と医療費の削減に貢献するでしょう。また、社会的決定要因(SDOH)を医療データに取り込み、患者の生活背景を含めた包括的な健康管理を目指す動きも活発化します。グローバルな視点では、各国の医療制度や文化に適応したソリューションが開発され、国際的な普及が進む可能性があります。一方で、データプライバシー、アルゴリズムの公平性、デジタルデバイドといった倫理的課題への対応や、サイバーセキュリティの強化も、今後の発展において極めて重要な要素となります。責任医療ソリューションは、持続可能で質の高い医療システムを構築するための不可欠な柱として、その役割を拡大していくことでしょう。