アセトアルデヒド市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

アセトアルデヒドレポートは、誘導体(ピリジンおよびピリジン塩基、ペンタエリスリトール、酢酸、酢酸エステルなど)、最終用途産業(接着剤、食品・飲料、塗料・コーティング、医薬品、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に区分されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アセトアルデヒド市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、アセトアルデヒド市場の規模、成長、シェア、業界トレンド、競争環境について詳細に分析したものです。アセトアルデヒド市場は、誘導体(ピリジンおよびピリジン塩基、ペンタエリスリトール、酢酸、酢酸エステルなど)、最終用途産業(接着剤、食品・飲料、塗料・コーティング、医薬品、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は、量(トン)で提供されています。

市場規模と成長予測

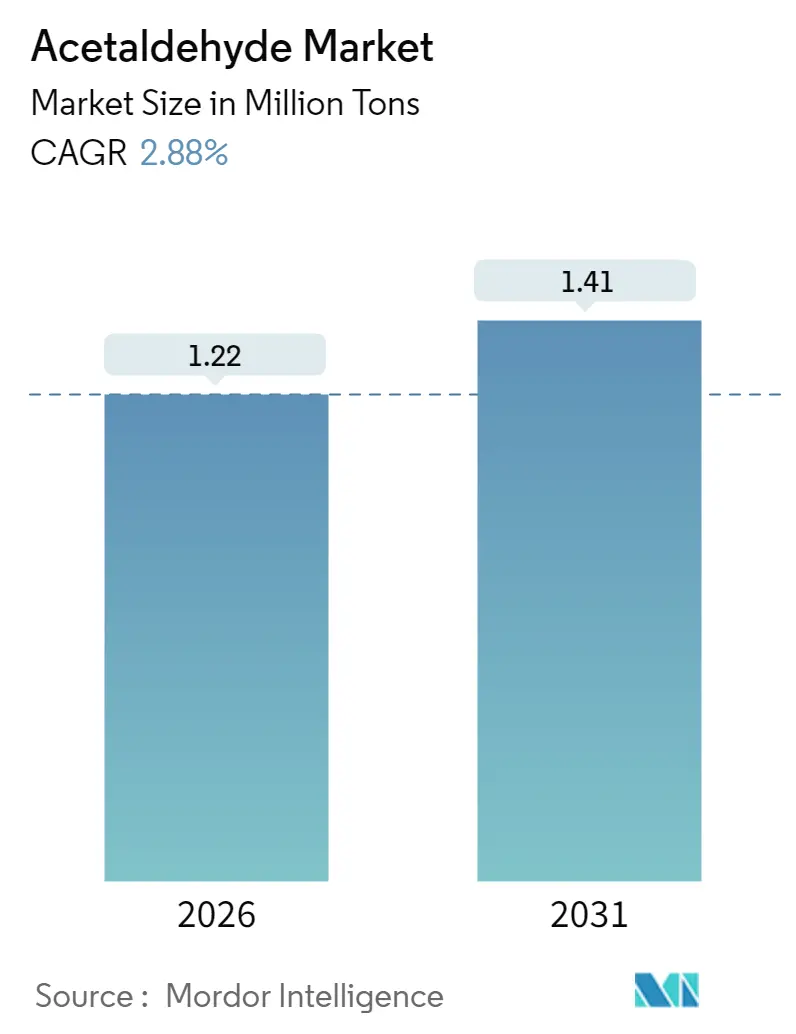

アセトアルデヒド市場は、2025年に119万トンと評価され、2026年には122万トン、2031年には141万トンに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は2.88%です。この成長は、酢酸、ピリジン塩基、ペンタエリスリトール、酢酸エステルといった高付加価値誘導体の中間体としての化学物質の確立された役割を反映しています。これらの誘導体は、低VOC溶剤システム、持続可能なコーティング、循環型PETリサイクルソリューションなどを可能にします。

アジア太平洋地域の統合された石油化学ネットワークは引き続き価格形成に影響を与えており、一方、北米の生産者はシェール由来のエタンと画期的なエタンからアセトアルデヒドへの触媒技術を活用して勢いを増しています。競争上の位置付けは、原料の柔軟性を確保し、医薬品合成向けに優れた純度グレードを達成し、高度なPETリサイクルのための特殊な捕捉添加剤を提供できるプレーヤーへとシフトしています。予測期間を通じて、技術採用、規制圧力、および持続可能性の資格が、アセトアルデヒド市場における価値獲得を決定するでしょう。

主要なレポートのポイント

* 誘導体別では、酢酸が2025年にアセトアルデヒド市場シェアの27.95%を占めましたが、ピリジンおよびピリジン塩基は2031年までに最高の3.74%のCAGRを記録すると予測されています。

* 最終用途産業別では、塗料・コーティングが2025年に32.60%の収益シェアでリードし、2031年までに3.18%のCAGRで拡大すると予測されています。

* 地域別では、アジア太平洋が2025年にアセトアルデヒド市場の57.20%のシェアを占めて支配的でしたが、北米は2031年までに最速の3.10%のCAGRを記録すると予想されています。

グローバルアセトアルデヒド市場のトレンドと洞察

推進要因

1. ピリジンおよびピリジン塩基誘導体の需要増加: 医薬品製造の急速な拡大に伴い、複雑な薬剤分子はアセトアルデヒド由来のピリジン中間体にますます依存しています。2030年までの3.94%のCAGRは、腫瘍学および神経学治療におけるこの誘導体の戦略的関連性を強調しており、アセトアルデヒドの純度向上は高い反応収率とFDA cGMP要件への規制遵守をもたらします。アジアのジェネリック医薬品生産者は多目的活性医薬品成分ラインを拡大しており、これにより高純度アセトアルデヒドグレードの地域消費が増加しています。

2. アルキド樹脂およびUV硬化性樹脂におけるペンタエリスリトール使用の拡大: コーティング配合業者がバイオベースアルキドおよび速硬化性UVシステムに移行する中、アセトアルデヒドとホルムアルデヒドから合成されるペンタエリスリトールは不可欠となっています。北米および欧州のサプライヤーは、自動車メーカーが生産サイクルを短縮しエネルギー消費を削減するUV硬化性クリアコートを採用するにつれて、需要が加速していると報告しています。

3. 低VOC溶剤ブレンドにおける酢酸エステル需要の増加: 米国および欧州連合の規制当局は、建築用および工業用コーティングにおける揮発性有機化合物(VOC)を制限しており、酢酸エステル需要を高めています。これらのエステルは、VOC上限を超えずに最適な乾燥プロファイルと溶解性を提供するため、アセトアルデヒド由来の投入物が適合する配合の中心となっています。

4. 画期的なエタンからアセトアルデヒドへのPdO触媒技術: 支持された酸化パラジウムナノ粒子は、現在、競争力のある選択性でエタンをアセトアルデヒドに直接酸化することを可能にし、エチレンベースのワッカー法を迂回し、不安定なエチレン価格への露出を軽減します。技術開発者は、北米の豊富なシェール由来エタン流を基盤として、2028年までの商業展開を目指しています。

5. 循環型PET脱アルデヒドアップグレードによるボトルグレード品質向上: 循環型PETリサイクルにおける脱アルデヒド技術の進歩は、ボトルグレードの品質基準を引き上げています。

抑制要因

1. 酢酸生産におけるメタノールカルボニル化へのシフト: 世界の酢酸生産能力の85%以上が現在メタノールカルボニル化を採用しており、アセトアルデヒドの中間体としての必要性をなくし、従来の需要の柱を侵食しています。RhおよびIr触媒ルートは、優れた選択性とエネルギー効率を提供し、アセトアルデヒドベースの酢酸への新規投資を抑制しています。

2. 発がん性再分類と職場曝露限界の厳格化: IARCグループ2BおよびEPA B2の分類により、職業曝露閾値が引き下げられ、生産者および下流ユーザーのコンプライアンスコストが増加しています。閉ループローディングアームから連続漏洩検知に至るまでのエンジニアリングアップグレードは、特に中小規模の工場にとって設備投資を増加させます。

3. エチレン価格の変動がワッカー法マージンを圧迫: エチレン価格の変動は、ワッカー法に依存する地域、特に輸入エチレンに頼る地域において、生産マージンを圧迫しています。

セグメント分析

誘導体別:酢酸の優位性からピリジンへの転換

酢酸は2025年にアセトアルデヒド市場シェアの27.95%を維持しましたが、メタノールカルボニル化による構造的代替により、その量的な成長は鈍化しています。対照的に、ピリジンおよびピリジン塩基は、アジア太平洋地域での医薬品生産の急増に牽引され、2031年までに堅調な3.74%のCAGRを記録すると予測されています。塗料分野におけるペンタエリスリトールの需要は増分的な追加を推進し、酢酸エステルは適合する低VOCシステムを支えています。

最終用途産業別:塗料・コーティングが主要な役割

塗料・コーティングは2025年に総量の32.60%を占め、3.18%のCAGRで成長すると予測されています。これは、酢酸エステルとペンタエリスリトールに依存するUV硬化性および低VOCプラットフォームへの業界の転換を反映しています。建築用および工業用配合業者は、アセトアルデヒド由来の化学物質の溶解性、速硬化性、および厳格化された排出制限下での耐久性を高く評価しています。接着剤部門は、特にフレキシブルパッケージングや加工木材において安定した需要を維持しており、医薬品は少量ながら高マージンの需要を提供しています。

地域分析

* アジア太平洋: 2025年には世界の需要の57.20%を占め、中国の世界規模の石油化学複合体と統合された芳香族からアセチルへのチェーンに支えられています。日本のダイセル株式会社は技術的洗練度を高め、インドのゴダバリ・バイオリファイナリーズは石油化学とバイオベースのストリームを結びつけています。

* 北米: エタンからアセトアルデヒドへの触媒と循環型化学に対する明確な規制の追い風に支えられ、2031年までに3.10%のCAGRを達成する態勢が整っています。

* 欧州: 持続可能性の精神が、高性能誘導体のニッチな需要を維持しています。

* 南米、中東・アフリカ: エタノールアップグレードと原料優位性のある石油化学ハブを通じて、徐々に生産能力を拡大しています。

競争環境

アセトアルデヒド市場は、主要プレーヤー間の統合が特徴です。規模に支えられたアジアのリーダーは、マージンに圧力をかけ続けており、欧米の競合他社は特殊アセチル誘導体や循環経済アプリケーションへの移行を促しています。持続可能性の資格は、特に食品グレードPETや医薬品サプライチェーンにおいて、微量不純物が規制上の影響を及ぼすため、顧客の調達に影響を与えています。

主要プレーヤー

* Celanese Corporation

* Eastman Chemical Company

* Sumitomo Chemical Co., Ltd.

* Daicel Corporation

* Jubilant Ingrevia Limited

最近の業界動向

* 2025年2月: EPFL、コペンハーゲン大学、上海大学が主導する科学者たちは、二酸化炭素を製造に使用される主要な化学物質であるアセトアルデヒドに効率的に変換できる銅触媒を開発しました。

* 2023年1月: 昭和電工株式会社と昭和電工マテリアルズ株式会社(旧日立化成株式会社)が合併し、アセトアルデヒドを製造する持株会社であるレゾナック・ホールディングス株式会社が設立されました。

アセトアルデヒド市場に関する本レポートは、その市場の定義、調査範囲、調査方法、市場の状況、規模と成長予測、競争環境、および市場機会と将来の展望を詳細に分析しています。

アセトアルデヒドは無色の液体化学物質であり、主にその誘導体や他の化学化合物の前駆体として利用されます。コーヒー、パン、熟した果物にも含まれ、一部の植物によっても生成されます。ピリジンおよびピリジン塩基、ペンタエリスリトール、酢酸、過酢酸、酢酸エチルなどの製造原料として広く使用されています。

世界の市場規模は、2026年には122万トンでしたが、2031年には141万トンに達し、年平均成長率(CAGR)2.88%で成長すると予測されています。誘導体別では、ピリジンおよびピリジン塩基が年平均成長率3.74%で最も速い成長を遂げると見込まれています。

市場の主要な推進要因としては、ピリジンおよびピリジン塩基誘導体の需要増加、アルキド樹脂およびUV硬化性樹脂におけるペンタエリスリトールの使用拡大、低VOC溶剤ブレンドにおける酢酸エステル需要の増加が挙げられます。また、エタンからアセトアルデヒドへのPdO触媒による画期的な製造技術の登場や、PETボトルグレードの品質向上を目的とした脱アルデヒド技術の進展も市場を牽引しています。

一方で、市場の抑制要因も存在します。酢酸生産におけるメタノールカルボニル化へのシフト、アセトアルデヒドの発がん性再分類と職場での曝露限界の厳格化、ワッカープロセスにおけるエチレン価格の変動によるマージン圧迫などが挙げられます。

地域別に見ると、アジア太平洋地域が世界の需要の57.20%を占め、市場を支配しています。これは、統合された石油化学コンプレックス、大規模な生産能力、および医薬品生産の拡大に起因しています。

本レポートでは、市場を誘導体別(ピリジンおよびピリジン塩基、ペンタエリスリトール、酢酸、酢酸エステル、ブチレングリコール、その他)、最終用途産業別(接着剤、食品・飲料、塗料・コーティング、医薬品、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化し、各セグメントの市場規模と予測をボリューム(キロトン)ベースで提供しています。特に、アジア太平洋地域では中国、インド、日本、韓国、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、スペイン、ロシアなどが主要国として分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われ、Celanese Corporation、Daicel Corporation、Eastman Chemical Company、Jubilant Ingrevia Limited、Laxmi Organic Industries Ltd.、LCY、Lonza、Merck KGaA、Resonac Corporation、Sekab、Sumitomo Chemical Co., Ltd.などの主要企業のプロファイルが掲載されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

将来の展望として、未開拓分野や満たされていないニーズの評価を通じて、市場の新たな機会が探求されています。特に、EUのPETリサイクル規制(再生PET30%義務化、食品接触安全性)は、アセトアルデヒド捕捉剤や精製技術の需要を促進し、市場に新たな動きをもたらす可能性があります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ピリジンおよびピリジン塩基誘導体の需要増加

- 4.2.2 アルキド樹脂およびUV硬化性樹脂におけるペンタエリスリトールの使用拡大

- 4.2.3 低VOC溶剤ブレンドにおける酢酸エステル需要の増加

- 4.2.4 エタンからアセトアルデヒドへのPdO触媒による画期的な変換

- 4.2.5 循環型PET脱アルデヒドアップグレードによるボトルグレード品質基準の向上

- 4.3 市場の阻害要因

- 4.3.1 酢酸生産におけるメタノールカルボニル化への移行

- 4.3.2 発がん性再分類と職場曝露限度の厳格化

- 4.3.3 エチレン価格の変動がワッカー法マージンを圧迫

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 誘導体別

- 5.1.1 ピリジンおよびピリジン塩基

- 5.1.2 ペンタエリトリトール

- 5.1.3 酢酸

- 5.1.4 酢酸エステル

- 5.1.5 ブチレングリコール

- 5.1.6 その他の誘導体(抱水クロラール、過酢酸など)

- 5.2 エンドユーザー産業別

- 5.2.1 接着剤

- 5.2.2 食品・飲料

- 5.2.3 塗料・コーティング

- 5.2.4 医薬品

- 5.2.5 その他のエンドユーザー産業(水処理、プラスチック、ゴム、燃料添加剤など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 セラニーズ・コーポレーション

- 6.4.2 ダイセル株式会社

- 6.4.3 イーストマン・ケミカル・カンパニー

- 6.4.4 ジュビラント・イングレビア・リミテッド

- 6.4.5 ラクシュミ・オーガニック・インダストリーズ・リミテッド

- 6.4.6 LCY

- 6.4.7 ロンザ

- 6.4.8 メルクKGaA

- 6.4.9 レゾナック株式会社

- 6.4.10 セカブ

- 6.4.11 住友化学株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アセトアルデヒドは、化学式CH3CHOで表される有機化合物であり、エタナールとも呼ばれます。無色透明で刺激臭を持つ揮発性の液体で、水や多くの有機溶媒に容易に混和します。沸点は約20.2℃と低く、常温でも気化しやすい性質を持っています。自然界では、植物の代謝産物として、またアルコール発酵の中間体として広く存在します。特に、アルコール飲料や発酵食品、果物、コーヒーなどにも微量ながら含まれています。人体においては、アルコールの代謝過程でエタノールがアルコールデヒドロゲナーゼ(ADH)によって酸化されることで生成され、さらにアセトアルデヒドデヒドロゲナーゼ(ALDH)によって酢酸へと分解されます。このアセトアルデヒドは、二日酔いの原因物質の一つとして知られており、国際がん研究機関(IARC)によってグループ1の発がん性物質に分類されています。その毒性から、環境中への排出や人体への曝露には厳重な管理が求められる物質です。

アセトアルデヒドの「種類」という観点では、その化学構造自体に多様性はありませんが、その存在形態や生成経路によって区別することができます。一つは、工業的に合成される「工業用アセトアルデヒド」です。これは高純度で製造され、様々な化学製品の原料として利用されます。もう一つは、生体内で生成される「内因性アセトアルデヒド」です。これはアルコール摂取時だけでなく、腸内細菌によるエタノール発酵や、特定の疾患における代謝異常によっても生成されることがあります。さらに、食品中に自然に含まれる「天然アセトアルデヒド」や、タバコの煙、自動車の排気ガス、工場からの排出物などに含まれる「環境アセトアルデヒド」も存在します。これらのアセトアルデヒドは、それぞれ異なる経路で生成され、異なる濃度で存在し、人体や環境への影響もその量や曝露経路によって異なります。

アセトアルデヒドの主な用途は、他の化学物質を合成するための中間体としての利用です。最も重要な用途は、酢酸の製造原料です。アセトアルデヒドを酸化することで酢酸が得られ、これは溶剤、食品添加物、医薬品原料など多岐にわたる分野で利用されます。また、酢酸ビニルモノマーの原料としても使用され、これはポリ酢酸ビニルなどの合成樹脂の製造に不可欠です。その他にも、無水酢酸、エチルアセテート、n-ブタノール、ペンタエリトリトール、ピリジン誘導体などの製造にも用いられます。これらの誘導体は、塗料、接着剤、医薬品、香料、樹脂、繊維など、幅広い産業分野で利用されています。かつては消毒剤や防腐剤としても使用されたことがありますが、その毒性から現在では限定的です。ごく微量であれば、特定の食品の香料成分として利用されることもありますが、その使用は厳しく規制されています。

関連技術としては、まずアセトアルデヒドの製造技術が挙げられます。主要な製造法としては、エチレンを原料とするワッカー法(エチレンの液相酸化)が主流です。これは、パラジウム触媒と銅触媒を用いてエチレンと酸素を反応させる方法で、高効率かつ選択的にアセトアルデヒドを生成します。かつてはエタノールの脱水素反応や酸化反応による製造も行われていましたが、エチレンを原料とする方法が経済性や環境負荷の観点から優位となっています。また、アセトアルデヒドの検出技術も重要です。ガスクロマトグラフィーや高速液体クロマトグラフィー、分光光度計を用いた分析法が一般的であり、環境中の微量なアセトアルデヒドや生体内の濃度を正確に測定するために用いられます。さらに、アセトアルデヒドの分解・除去技術も開発されています。触媒を用いた酸化分解や、生物学的処理による分解、活性炭などを用いた吸着除去などが、工場排水や排ガス処理に応用されています。

市場背景としては、アセトアルデヒド市場は主にその誘導体、特に酢酸の需要に大きく左右されます。世界のアセトアルデヒド市場は、アジア太平洋地域が最大の消費地であり、特に中国がその成長を牽引しています。これは、同地域における化学産業の急速な発展と、酢酸や酢酸ビニルモノマーなどの需要増加によるものです。主要な生産企業は、BASF、Celanese、Eastman Chemical、INEOSなど、世界の主要化学メーカーが名を連ねています。しかし、アセトアルデヒドの発がん性分類や環境規制の強化は、市場に大きな影響を与えています。企業は、より環境負荷の低い製造プロセスの開発や、アセトアルデヒドの使用量を削減する代替技術の模索を進めています。また、アルコール飲料の消費動向や、健康志向の高まりも、間接的にアセトアルデヒドの市場に影響を与える要因となり得ます。

将来展望としては、アセトアルデヒドを取り巻く環境は、環境規制の強化と健康意識の高まりにより、変化が予想されます。まず、製造プロセスにおいては、より持続可能で環境に優しい「グリーンケミストリー」の原則に基づいた技術開発が進むでしょう。例えば、バイオマス由来のエタノールを原料とするアセトアルデヒド製造や、CO2を原料とする合成法の研究などが挙げられます。また、アセトアルデヒドの直接的な使用は減少傾向にありますが、その誘導体への需要は引き続き堅調であるため、より効率的かつ安全な変換技術の開発が重要となります。特に、選択性の高い触媒の開発は、副生成物の抑制とエネルギー消費の削減に貢献します。健康面では、アセトアルデヒドの生体内での挙動や発がんメカニズムに関する研究がさらに進展し、アルコール関連疾患の予防や治療法の開発に繋がる可能性があります。環境中への排出抑制技術の高度化も引き続き重要な課題であり、より高性能な吸着材や分解触媒の開発が期待されます。全体として、アセトアルデヒドは重要な化学中間体としての役割を維持しつつも、その製造、利用、管理において、安全性と持続可能性を追求する動きが加速していくと考えられます。