酢酸市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

酢酸レポートは、誘導体(酢酸ビニルモノマー、高純度テレフタル酸、酢酸エチルなど)、製造ルート(メタノールカルボニル化、アセトアルデヒド酸化など)、用途(プラスチック・ポリマー、食品・飲料、接着剤・塗料・コーティング、繊維、医療、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。

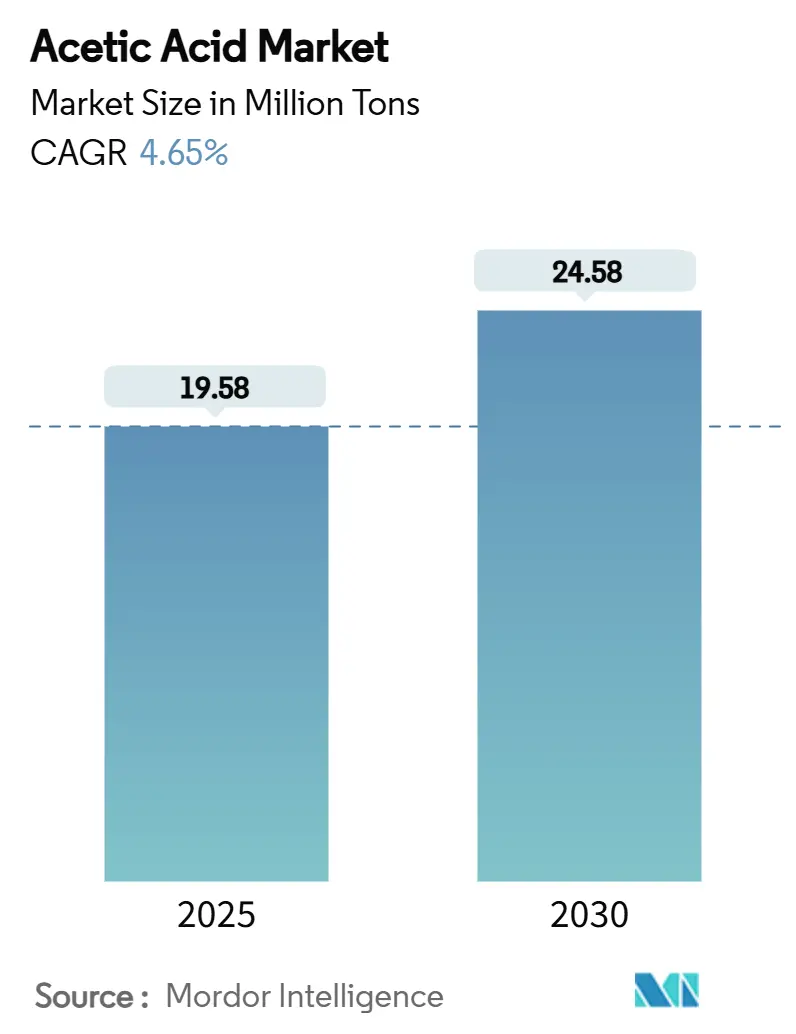

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

酢酸市場の概要と将来展望(2025年~2030年)

本レポートは、酢酸市場の規模、成長、シェア、トレンドに関する詳細な分析を提供しており、2019年から2030年までの期間を対象としています。酢酸市場は、2025年には1,958万トンと推定され、2030年には2,458万トンに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.65%で成長する見込みです。特に、酢酸ビニルモノマー(VAM)や高純度テレフタル酸(PTA)といった誘導体、および新興のリチウムイオン電池用電解質などからの堅調な需要が、市場成長の主要な牽引役となっています。

市場は、規模の経済によるコスト効率の向上、持続可能性への要求の高まり、そして川下への垂直統合によって生産者の利益率が強化されています。アジア太平洋地域は、ポリエステル、接着剤、溶剤の消費が引き続き高水準であることから、市場の優位性を維持しています。規制の監視が厳しくなるにつれて、低炭素生産技術や炭素回収プロジェクトへの投資が加速しており、これが酢酸市場における競争力学をさらに形成しています。市場の集中度は中程度であり、アジア太平洋地域が最も成長し、かつ最大の市場となっています。

# 主要なレポートのポイント

* 誘導体別: 2024年には酢酸ビニルモノマー(VAM)が酢酸市場シェアの27.97%を占め、最も大きな割合を占めました。一方、高純度テレフタル酸(PTA)は2030年まで5.06%のCAGRで最も速い成長を記録すると予測されています。

* 生産ルート別: 2024年にはメタノールカルボニル化が酢酸市場規模の85.18%を占めました。バイオベース発酵は5.87%のCAGRで拡大すると予測されています。

* 用途別: 2024年には接着剤、塗料、コーティングが酢酸市場規模の37.28%を占めました。医療分野は2030年まで6.90%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が酢酸市場シェアの68.50%を占め、2030年まで5.26%のCAGRで成長すると予測されています。

# グローバル酢酸市場のトレンドと洞察

成長要因(ドライバー)

1. 酢酸ビニルモノマー(VAM)需要の増加:

水性接着剤やコーティング製剤は、優れた接着強度と柔軟性のため、酢酸ビニルモノマーに大きく依存しています。これらの特性は、特に建設および自動車生産において、溶剤排出に関するより厳格な環境規制に対応しています。アジア太平洋地域は世界のVAM消費量の60%以上を占めており、需要拠点近くでの統合型アセチルチェーン投資を促進しています。例えば、Celaneseは南京に7万トンの生産能力を追加する新しい酢酸ビニルエチレンユニットを稼働させました。この要因はCAGRに+1.2%の影響を与え、アジア太平洋地域を中心にグローバルに中期的(2~4年)な影響をもたらします。

2. 高純度テレフタル酸(PTA)消費の増加:

繊維および包装分野におけるポリエステルの成長は、高純度テレフタル酸の生産量を増加させ、溶剤および反応媒体としての酢酸の使用を維持しています。Sinopecが江蘇省に建設した年間300万トンの単一ラインPTAプラントは、アジア太平洋地域における現在の生産規模を示しています。大規模なユニットは酢酸の利用効率を向上させますが、総需要は増加し続けています。インドのPTA価格プレミアムのような地域的な需給不均衡は、柔軟なサプライヤーが裁定取引利益を得ることを可能にしています。この要因はCAGRに+0.9%の影響を与え、アジア太平洋地域を核とし、中東・アフリカにも波及する長期的(4年以上)な影響をもたらします。

3. 高固形分塗料における酢酸エステル溶剤の拡大:

米国および欧州における揮発性有機化合物(VOC)排出規制の強化は、粘度制御と低排出量のバランスを取る酢酸エステル溶剤の需要を高めています。米国環境保護庁(EPA)は有機化学プロセスにおけるVOC排出管理ガイドラインを更新し続けており、塗料生産者間のコンプライアンス要件が増加しています。配合業者は、性能を損なうことなく高固形分含有量を達成するために酢酸エステルに依存しており、統合型酢酸生産者にとって安定したオフテイクを強化しています。この要因はCAGRに+0.7%の影響を与え、北米およびEUに中期的(2~4年)な影響をもたらします。

4. ネットゼロ義務下でのバイオベース酢酸の採用:

ネットゼロ排出目標の達成に向けた世界的な取り組みは、バイオベース酢酸の採用を促進しています。再生可能原料から生産されるバイオベース酢酸は、従来の化石燃料ベースの生産方法と比較して、炭素排出量を大幅に削減できます。欧州や北米を中心に、環境規制の強化と企業のサステナビリティ目標が、この分野への投資と技術開発を後押ししています。この要因はCAGRに+0.6%の影響を与え、EUおよび北米を中心にグローバルに拡大する長期的(4年以上)な影響をもたらします。

5. リチウムイオン電池電解質添加剤としての新たな用途:

酢酸塩を組み込んだリチウムイオン電解質システムに関する特許活動は、将来の特殊用途を示唆しています。三菱ケミカルの出願は、酢酸ベースの塩が先進的な電池セルにおける低温伝導性と安全性をどのように向上させるかを示しています。電池グレードの需要は現在では小さいものの、コモディティマージンの圧力に対抗できるプレミアム価格の機会を提供しています。この要因はCAGRに+0.3%の影響を与え、アジア太平洋および北米に長期的(4年以上)な影響をもたらします。

抑制要因(Restraints)

1. メタノール原料価格の変動:

酢酸の主要な生産ルートであるメタノールカルボニル化プロセスにおいて、メタノールは主要な原料です。メタノール価格の変動は、酢酸生産者のコスト構造に直接影響を与え、利益率を圧迫する可能性があります。特に、原料の多様性が限られている地域では、この影響が顕著になります。この要因はCAGRに-0.8%の影響を与え、原料多様性が限られている地域でグローバルに短期的(2年以内)な影響をもたらします。

2. カルボニル化関連のCO₂/VOC排出規制:

北米および欧州の規制当局は、カルボニル化反応器および蒸留工程からの排出物を対象としています。EPAの管理ガイドラインやカナダの環境保護法は、排出基準を厳格化しています。コンプライアンスには、炭素回収や高度なスクラバーへの投資が必要であり、利用可能な資本を持つ大規模生産者に有利に働きます。CelaneseのClear Lake工場におけるCO₂回収によるメタノール合成は、統合型排出削減のベンチマークとなっています。この要因はCAGRに-0.5%の影響を与え、北米およびEUを中心にアジア太平洋地域にも拡大する中期的(2~4年)な影響をもたらします。

3. 中国製品に対するアンチダンピング措置:

いくつかの経済圏は、価格ダンピングを抑制するために中国からの酢酸出荷に対する関税の見直しを続けています。このような措置は、貿易フローの再編やアジア太平洋地域での在庫過剰を引き起こします。地理的に多様なフットプリントを持つ生産者はリスクを軽減できますが、単一資産の輸出業者は主要市場へのアクセスが制限される可能性があります。この要因はCAGRに-0.3%の影響を与え、中国を中心としたグローバル貿易フローに短期的(2年以内)な影響をもたらします。

# セグメント分析

誘導体別 – VAMがポリマー需要を牽引

2024年には、酢酸ビニルモノマー(VAM)が酢酸市場シェアの27.97%を占めました。これは、建設および自動車分野で水性接着剤が好まれているためです。ポリ酢酸ビニルおよびエチレン酢酸ビニル共重合体は、新しい排出基準を満たさない溶剤系システムに代わるものとして成長を確保しています。CelaneseやINEOSは、垂直統合を活用してコストを低く抑え、自社の川下ユニットにサービスを提供しています。

高純度テレフタル酸(PTA)は5.06%のCAGRで成長しており、アパレルおよびボトル樹脂におけるポリエステルの拡大から恩恵を受けています。酢酸エチルは医薬品およびコーティング溶剤で安定した使用を維持しており、無水酢酸はたばこフィルターの減少にもかかわらず、医薬品のアセチル化で堅調な需要を示しています。誘導体需要パターンは、アセチルチェーンに沿って価値を捉える生産者の戦略を反映しています。統合型オペレーターは、コモディティ酢酸を高マージンの川下製品に転換し、原料価格の変動時にも収益を保護しています。

生産ルート別 – カルボニル化の優位性とバイオオプションの台頭

2024年には、メタノールカルボニル化が世界の酢酸市場規模の85.18%を占めました。これは、高い反応収率と確立されたインフラによるものです。イリジウム触媒を用いたCativaプロセスは99%以上の選択性を達成し、低コストの地位を強化しています。バイオベース発酵は、現在ではニッチな分野ですが、再生可能原料が政策支援を得るにつれて5.87%のCAGRで成長すると予測されています。アセトアルデヒドおよびエチレン酸化ルートは、地域的な原料優位性がある場所で重要性を維持していますが、カルボニル化に対する規模の経済性には劣ります。

技術進化は、炭素強度の低減に焦点を当てています。生産者は、回収されたCO₂とグリーン水素を組み合わせるe-メタノール経路を試験的に導入しており、カルボニル化と組み合わせることでカーボンネガティブな酢酸を供給しています。欧州およびインドの中小規模のバイオ精製所は、廃棄バイオマスや糖蜜を使用した商業的なバイオルートを実証しています。これらのルートがパイロット規模を超えるには、資本アクセスと原料物流が依然として課題となっています。

用途別 – 接着剤がリードし、医療グレードが加速

2024年には、接着剤、塗料、コーティングが酢酸市場規模の37.28%を占めました。これは、車両の軽量化トレンドや環境に優しい建築基準が水性システムへの需要を刺激したためです。規制機関は、揮発性有機化合物排出量の少ない製剤を推奨しており、この変化が酢酸誘導体の採用を促進しています。プラスチックおよびポリマーは、酢酸ビニル重合を通じて着実な拡大を示し、包装革新を支えています。

医療用途は6.90%のCAGRで進展しており、医薬品合成および抗菌製剤における酢酸の価値を示しています。アスピリン、アセトアミノフェン、局所消毒剤は高純度グレードに依存しており、プレミアム価格を享受しています。繊維用途は、酢酸繊維生産および染色助剤から恩恵を受けています。新興のリチウムイオン電池グレード電解質は、従来の最終用途を超えて生産者に魅力的なマージンを提供する可能性のある将来の特殊需要を提供しています。

# 地域分析

アジア太平洋地域

アジア太平洋地域は、2024年に酢酸市場シェアの68.50%を占め、2030年まで5.26%のCAGRで成長すると予測されています。中国だけでも世界の生産能力の約55%を支配しており、規模の経済と地域的な価格決定力を持っています。この地域の巨大なポリエステルおよび接着剤産業は、外部経済の変動時でも需要量を安定させています。

北米

北米は成熟した消費市場ですが、低炭素生産への顕著な投資が見られます。Celaneseの130万トンのClear Lake工場アップグレードは、炭素回収と原料の安定供給を統合し、競争力を確保しています。排出削減に関する規制の焦点は、米国およびカナダ全体でバイオベースプロジェクトを促進しており、輸入量の一部を国内供給にシフトさせる可能性があります。

欧州

欧州は、循環経済の原則と厳格なライフサイクルアセスメントを優先しています。検証済みの低炭素フットプリントを持つ生産者は、自動車および包装顧客の間で調達の優遇を得ています。

中東・アフリカ

中東・アフリカの新興生産能力は、競争力のある原料コストを活用することを目指していますが、インフラおよび規制の枠組みはまだ発展途上にあります。

ラテンアメリカ

ラテンアメリカは、ポリエステルボトル樹脂および食品保存料用途に関連して着実な酢酸市場成長を経験していますが、その規模はアジア太平洋地域の生産と比較して限定的です。

# 競合状況

酢酸市場は中程度の断片化を示しています。Celanese、INEOS、LyondellBasellといった主要企業は、メタノール、酢酸、および川下誘導体を含む垂直統合戦略を採用しており、バリューチェーン全体で利益率を保護しています。技術的優位性は、排出制御、触媒効率、およびエネルギー統合に集中しています。小規模なバイオルート革新企業は、持続可能性のブランディングを通じて競争していますが、規模の経済性は依然として課題です。アンチダンピング措置や地域貿易政策は、戦略的な立地選定と輸出フローに影響を与え、多様なプラントネットワークの必要性を強化しています。

# 酢酸業界の主要プレイヤー

* Celanese Corporation

* INEOS

* Eastman Chemical Company

* Jiangsu SOPO (Group) Co., Ltd.

* LyondellBasell Industries Holdings B.V.

# 最近の業界動向

* 2024年4月: Celanese Corporationは、テキサス州Clear Lake工場における130万トンの酢酸拡張を完了しました。この拡張には炭素回収技術の統合と、長期的な一酸化炭素供給の確保が含まれています。

* 2023年5月: Sekabは、100%バイオベース酢酸の生産を拡大しました。これにより、川下ユーザーは二酸化炭素排出量を50%削減することが可能になります。

本レポートは、酢酸市場に関する詳細な分析を提供しています。

1. 酢酸の概要と市場定義

酢酸は、2つの炭素原子を含むモノカルボン酸であり、刺激臭のある透明で無色の液体です。主にメタノールカルボニル化、アセトアルデヒドおよびエチレンの酸化、または細菌発酵などの生物学的経路によって製造されます。酢酸は、無水酢酸、エステル、酢酸ビニルモノマー(VAM)、酢、その他多くの高分子材料の製造における化学試薬として広く利用されています。

本市場レポートは、誘導体、用途、および地域別に市場をセグメント化しています。誘導体別では、酢酸ビニルモノマー(VAM)、高純度テレフタル酸(PTA)、酢酸エチル、無水酢酸、その他の誘導体に分類されます。用途別では、プラスチックおよびポリマー、食品および飲料、接着剤・塗料・コーティング、繊維、医療、その他の用途に分けられます。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカに区分され、主要地域の15カ国における市場規模と予測(キロトン単位の容量)を網羅しています。

2. 市場の動向と主要な推進要因

酢酸市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 酢酸ビニルモノマー(VAM)の需要増加。

* 高純度テレフタル酸(PTA)の消費拡大。

* 高固形分塗料における酢酸エステル溶剤の利用拡大。

* ネットゼロ目標達成に向けたバイオベース酢酸の採用。

* リチウムイオン電池電解液添加剤としての新たな用途の出現。

3. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* メタノール原料価格の変動。

* カルボニル化に関連するCO2/VOC排出規制。

* 中国からの輸出に対するアンチダンピング措置。

これらの要因、特にメタノール原料価格の変動は、短期的に年平均成長率(CAGR)を0.8%低下させる見込みです。

4. 市場規模と成長予測

2025年における酢酸市場の規模は1,958万トンに達すると予測されています。誘導体別では、酢酸ビニルモノマー(VAM)が2024年に27.97%の市場シェアを占め、最大の需要セグメントとなっています。生産ルート別では、バイオベース発酵経路が2030年までに年平均成長率(CAGR)5.87%で拡大すると予測されており、環境規制や持続可能性への関心の高まりを反映しています。

5. 地域別分析

地域別に見ると、アジア太平洋地域が世界の生産能力の68.50%を占め、特に中国がその約55%を支配しており、酢酸生産において圧倒的な存在感を示しています。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Celanese Corporation、Daicel Corporation、Eastman Chemical Company、INEOS、Mitsubishi Chemical Group Corporation、SABIC、Wacker Chemie AGなど18社)についても詳細に分析しています。

7. 市場機会と将来展望

市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

このレポートは、酢酸市場の包括的な理解を提供し、市場の動向、成長要因、課題、および主要なプレーヤーに関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 酢酸ビニルモノマー(VAM)の需要増加

- 4.2.2 高純度テレフタル酸(PTA)の消費増加

- 4.2.3 高固形分塗料における酢酸エステル溶剤の拡大

- 4.2.4 ネットゼロ義務下でのバイオベース酢酸の採用

- 4.2.5 リチウムイオン電池電解液添加剤としての新たな用途

-

4.3 市場の阻害要因

- 4.3.1 メタノール原料価格の変動

- 4.3.2 カルボニル化関連のCO?/VOC排出規制

- 4.3.3 中国からの輸出に対するアンチダンピング措置

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 誘導体別

- 5.1.1 酢酸ビニルモノマー (VAM)

- 5.1.2 高純度テレフタル酸 (PTA)

- 5.1.3 酢酸エチル

- 5.1.4 無水酢酸

- 5.1.5 その他の誘導体

-

5.2 製造ルート別

- 5.2.1 メタノールカルボニル化

- 5.2.2 アセトアルデヒド酸化

- 5.2.3 エチレン酸化

- 5.2.4 バイオベース発酵

-

5.3 用途別

- 5.3.1 プラスチックおよびポリマー

- 5.3.2 食品および飲料

- 5.3.3 接着剤、塗料、コーティング

- 5.3.4 繊維

- 5.3.5 医療

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 セラニーズ・コーポレーション

- 6.4.2 ダイセル株式会社

- 6.4.3 イーストマン・ケミカル・カンパニー

- 6.4.4 グジャラート・ナルマダ・バレー・ファーティライザーズ・アンド・ケミカルズ・リミテッド

- 6.4.5 イネオス

- 6.4.6 江蘇索普(グループ)有限公司

- 6.4.7 キングボード・ホールディングス

- 6.4.8 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.9 三菱ケミカルグループ株式会社

- 6.4.10 中国石油天然気股份有限公司

- 6.4.11 サビック

- 6.4.12 セカブ

- 6.4.13 山東華魯恒昇グループ有限公司

- 6.4.14 上海華誼精細化学有限公司

- 6.4.15 シプケム・カンパニー

- 6.4.16 タンファック・インダストリーズ

- 6.4.17 ワッカー・ケミーAG

- 6.4.18 兗州煤業股份有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酢酸は、化学式CH3COOHで表される有機化合物であり、カルボン酸の一種です。食酢の主成分として広く知られており、特有の刺激臭と酸味を持つ無色の液体です。水、エタノール、エーテルなど様々な溶媒によく溶ける性質を持ちます。自然界では、果物や発酵食品に広く存在し、微生物の発酵によって生成されることが古くから知られています。工業的には、様々な化学製品の原料として極めて重要な基礎化学品の一つとして位置づけられています。

酢酸にはいくつかの形態や関連化合物が存在します。最も純度の高いものは「氷酢酸」と呼ばれ、純度99%以上の高純度酢酸を指します。凝固点が約16.6℃と比較的高いことから、冬場や低温環境下で氷のように固まるためこの名が付けられました。工業用途では主にこの氷酢酸が用いられます。一方、水で希釈されたものは「希酢酸」と呼ばれ、食酢はその代表例です。また、酢酸とアルコールが反応して生成される「酢酸エステル類」(例:酢酸エチル、酢酸ブチル)は、溶剤や香料として広く利用されています。さらに、酢酸とアセチレンから合成される「酢酸ビニルモノマー」は、ポリ酢酸ビニルなどの高分子材料の原料として重要です。

酢酸の用途は非常に多岐にわたります。食品分野では、食酢の主成分としてだけでなく、酸味料、保存料としてピクルス、ドレッシング、寿司飯などに利用されます。化学工業においては、その重要性は計り知れません。最も主要な用途の一つは、酢酸ビニルモノマー(VAM)の原料です。VAMは、ポリ酢酸ビニル、エチレン酢酸ビニル(EVA)樹脂、ポリビニルアルコール(PVOH)などの製造に用いられ、これらは接着剤、塗料、繊維、フィルム、建材など幅広い製品に応用されています。また、酢酸エステル類は、塗料、インク、接着剤の溶剤、あるいは香料や医薬品の中間体として利用されます。無水酢酸の原料としても重要であり、無水酢酸はセルロースアセテート(タバコのフィルター、写真フィルム、アセテート繊維など)やアスピリンなどの医薬品の製造に不可欠です。さらに、ポリエステル繊維やPET樹脂の原料であるテレフタル酸(PTA)の製造プロセスにおいて、酢酸は溶媒として大量に使用されています。その他にも、染料、顔料、農薬、医薬品の中間体、医療分野での消毒剤や透析液の成分、ゴム凝固剤、写真現像液、金属表面処理など、その応用範囲は広大です。

酢酸の製造技術は、長年にわたり進化してきました。現在、工業的に主流となっているのは「メタノールカルボニル化法」です。この方法は、メタノールと一酸化炭素を触媒(主にロジウムやイリジウム錯体)の存在下で反応させるもので、高効率かつ高選択性で酢酸を製造できます。特に、BP社のCativaプロセスやCelanese社のMonsantoプロセスが有名です。過去にはアセトアルデヒドを酸化する方法やブタンを直接酸化する方法も用いられていましたが、メタノールカルボニル化法が経済性と環境負荷の面で優位性を持つため、現在ではほとんどがこの方法に切り替わっています。食酢の製造においては、エタノールを酢酸菌によって発酵させる伝統的な「微生物発酵法」が用いられています。製造された酢酸は、蒸留や抽出などの精製技術によって高純度化され、様々な用途に供給されます。

酢酸の市場背景を見ると、世界的な需要は安定しており、特にアジア太平洋地域での工業化の進展に伴い、堅調な成長を続けています。主要な需要分野は、前述の通りVAM、PTA、酢酸エステル、無水酢酸であり、これらの製品の需要動向が酢酸市場全体に大きな影響を与えます。中国は世界最大の酢酸生産国であり、同時に最大の消費国でもあります。その他、米国や欧州も主要な生産地域です。酢酸の価格は、主要原料であるメタノールや一酸化炭素の価格、エネルギーコスト、需給バランス、プラントの稼働率など、様々な要因によって変動します。また、環境規制の強化は、生産コストの上昇や製造プロセスの変更を促す要因となることもあります。

将来の展望として、酢酸は持続可能性への貢献が期待されています。バイオマスを原料とした「バイオ酢酸」の製造に関する研究開発が進められており、化石燃料への依存を減らし、CO2排出量の削減に貢献する可能性を秘めています。また、燃料電池、バッテリー材料、生分解性プラスチックの原料など、新たな応用分野の探索も活発に行われています。製造プロセスのさらなる効率化、省エネルギー化、触媒性能の向上も継続的な課題です。市場全体としては、アジア新興国における工業化の進展と生活水準の向上に伴い、VAMやPTAなどの主要用途における需要は今後も堅調に推移すると予測されています。一方で、原料価格の変動リスク、環境規制への対応、競合製品との差別化といった課題にも引き続き取り組んでいく必要があります。酢酸は、今後も私たちの生活と産業を支える不可欠な基礎化学品であり続けるでしょう。